AleaSoft Energy Forecasting, 8 de mayo de 2023. En la primera semana de mayo, los precios de los mercados eléctricos europeos bajaron por la caída de los precios del gas y del CO2. Además, la demanda disminuyó en la mayoría de los mercados y la producción eólica y solar aumentó en algunos casos, alcanzándose valores récord de producción solar fotovoltaica horaria en casi todos los mercados. Los futuros de Brent y de gas TTF alcanzaron los precios más bajos desde diciembre y julio de 2021, respectivamente, y el CO2 registró el precio más bajo desde enero.

Producción solar fotovoltaica y termoeléctrica y producción eólica

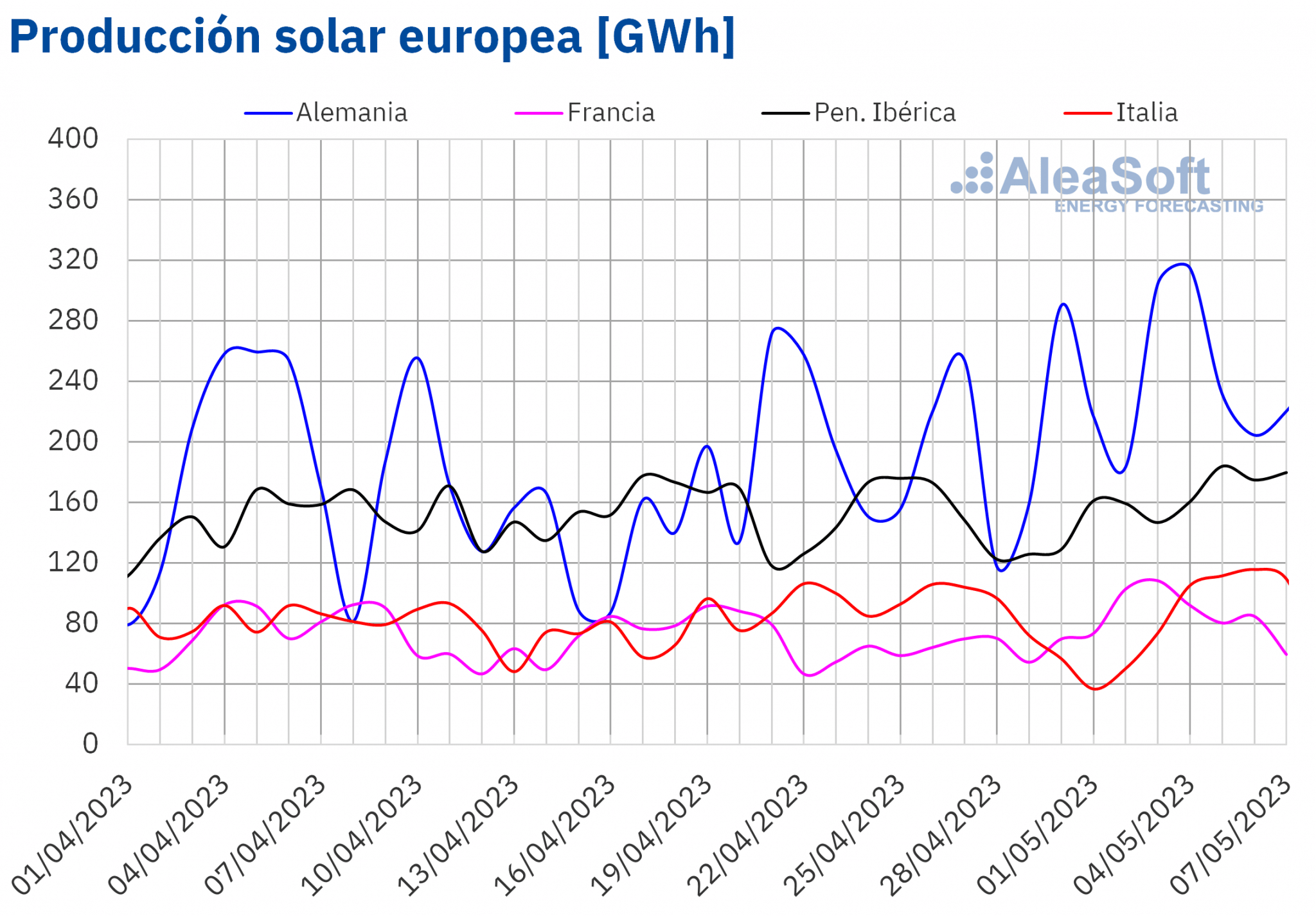

Durante la primera semana de mayo, la producción solar aumentó en casi todos los mercados europeos analizados en AleaSoft Energy Forecasting. La excepción fue el mercado italiano con un descenso del 1,8%. Por otra parte, la mayor subida, del 33%, se registró en Francia. En Alemania el aumento fue del 24%. En el caso de España, se registró un aumento del 12%, mientras que el menor incremento, del 1,8%, fue el del mercado portugués.

Por otra parte, en la primera semana de mayo se alcanzaron máximos históricos de producción solar fotovoltaica horaria en casi todos los mercados analizados. El día 3 de mayo, de 13:00 a 14:00, se alcanzó una producción solar fotovoltaica récord de 12 739 MWh en el mercado francés. En el mercado alemán, el jueves 4 de mayo, de 12:00 a 13:00, se alcanzó un valor máximo de producción solar fotovoltaica de 38 283 MWh. En el caso de España, la producción solar fotovoltaica alcanzó un valor récord de 15 331 MWh el viernes 5 de mayo, de 13:00 a 14:00. Por último, en Italia, el sábado 6 de mayo, de 13:00 a 14:00, se registró un valor máximo de 13 400 MWh

Para la segunda semana de mayo, las previsiones de producción solar de AleaSoft Energy Forecasting indican que esta podría continuar aumentando en Alemania, mientras que en España e Italia podría disminuir.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA. Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

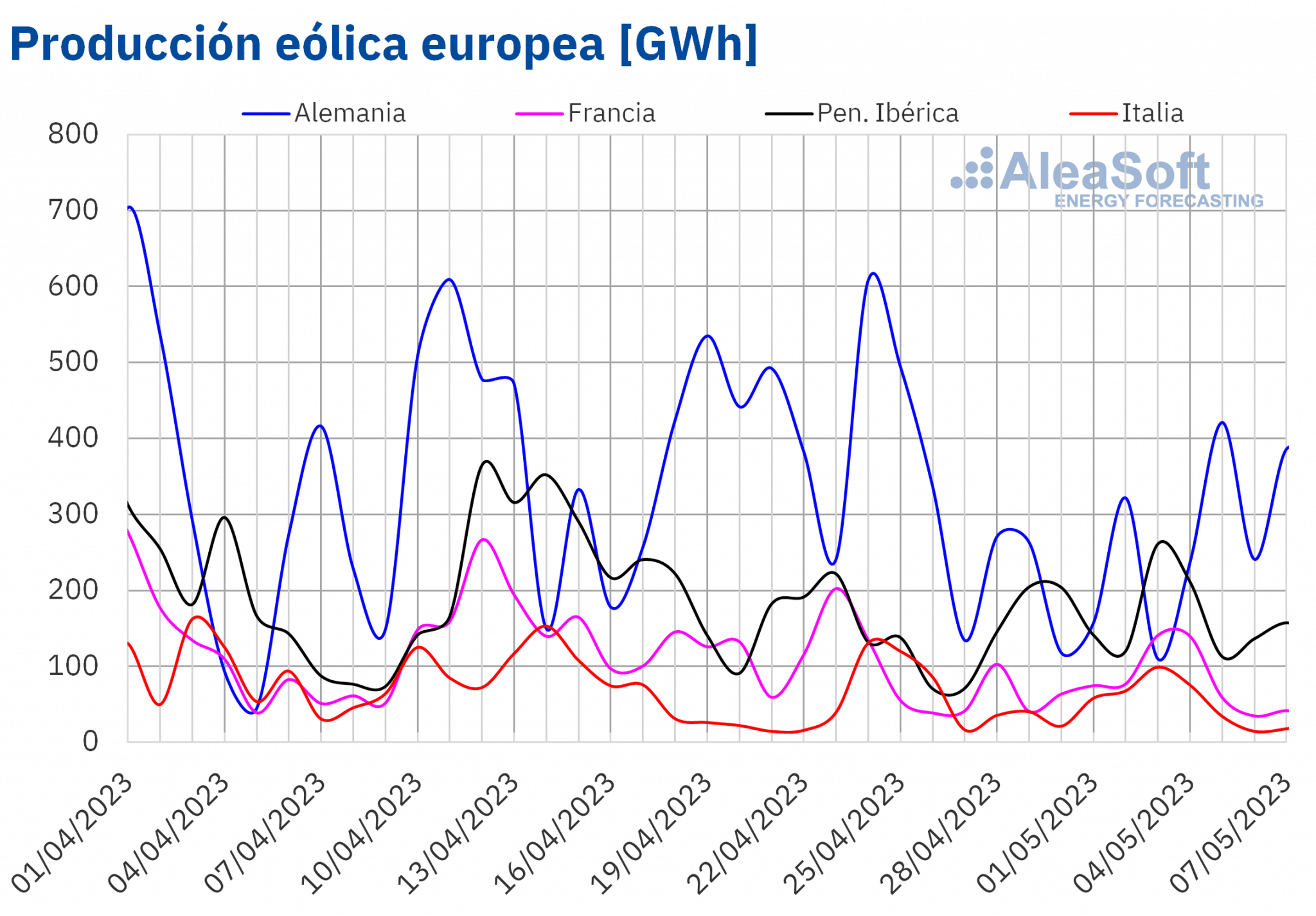

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.Durante la semana del 1 de mayo, la producción eólica aumentó en la mayoría de mercados europeos analizados en AleaSoft Energy Forecasting. La mayor subida, del 42%, fue la del mercado portugués. En el caso de los mercados español y francés, los aumentos fueron del 14% y el 19%, respectivamente. En cambio, en Alemania la producción con esta tecnología bajó un 16%. En el caso del mercado italiano, el descenso alcanzó el 18%.

Para la semana del 8 de mayo, las previsiones de producción eólica de AleaSoft Energy Forecasting indican que la producción podría aumentar en los mercados español, portugués e italiano y disminuir en el resto de mercados analizados.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.Demanda eléctrica

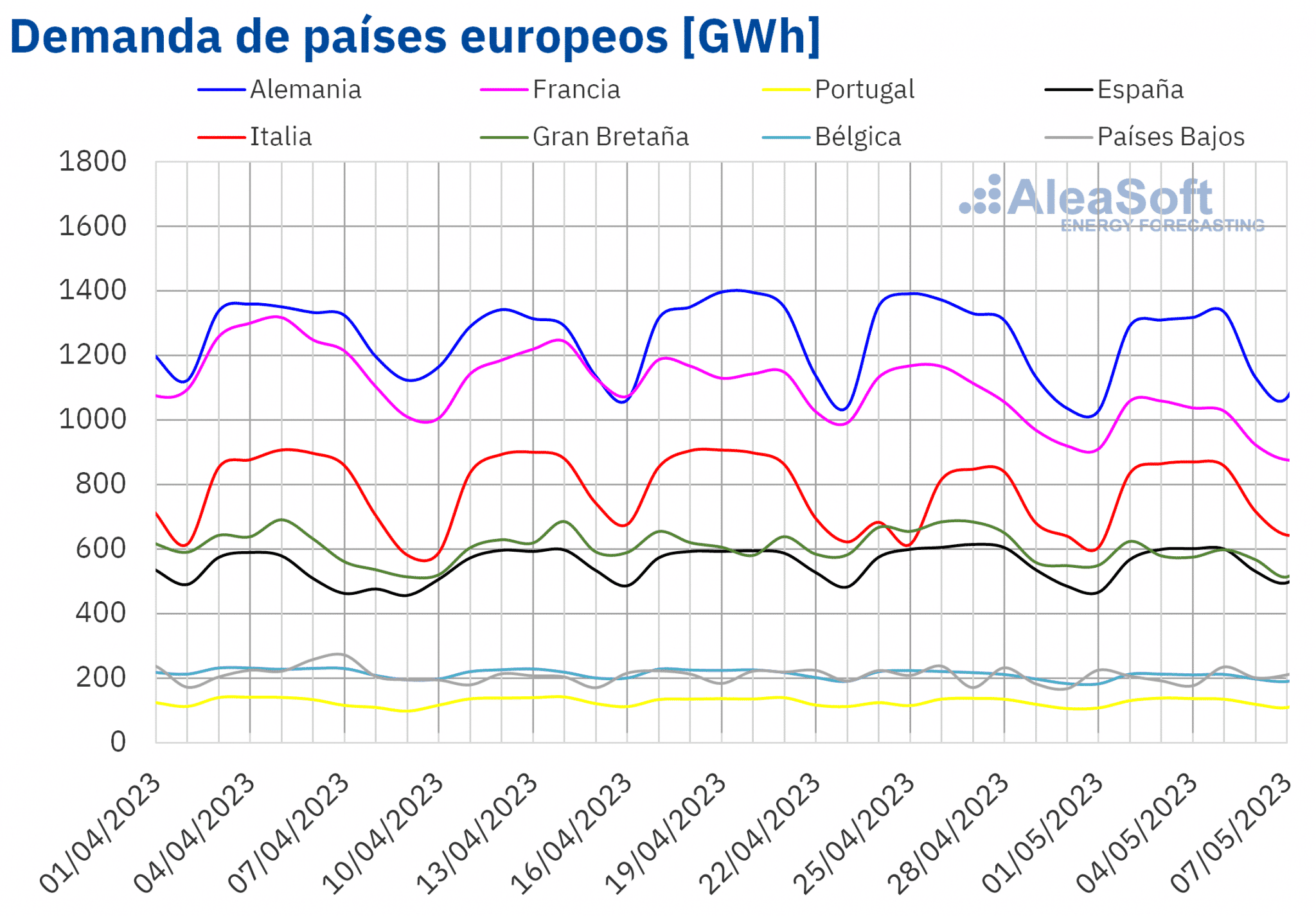

En la semana del 1 de mayo, la demanda eléctrica disminuyó en la mayoría de mercados europeos analizados en AleaSoft Energy Forecasting respecto a la semana anterior. Las excepciones fueron los mercados portugués, neerlandés e italiano, con incrementos del 0,5%, 1,6% y 5,3%, respectivamente. Por otra parte, la mayor caída, del 9,9%, fue la del mercado británico. En el resto de los mercados, la demanda disminuyó entre el 3,9% de los mercados español y belga y el 8,4% del mercado francés.

En la primera semana de mayo, la demanda de la mayoría de los mercados se vio afectada por el festivo del primero de mayo, y en el caso del mercado británico, por las festividades asociadas a la coronación del rey Carlos III del Reino Unido. Además, se registraron aumentos en las temperaturas medias respecto a la semana anterior en casi todos los mercados analizados.

Para la semana del 8 de mayo, según las previsiones de demanda realizadas por AleaSoft Energy Forecasting, se espera que la demanda aumente en los mercados europeos.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.Mercados eléctricos europeos

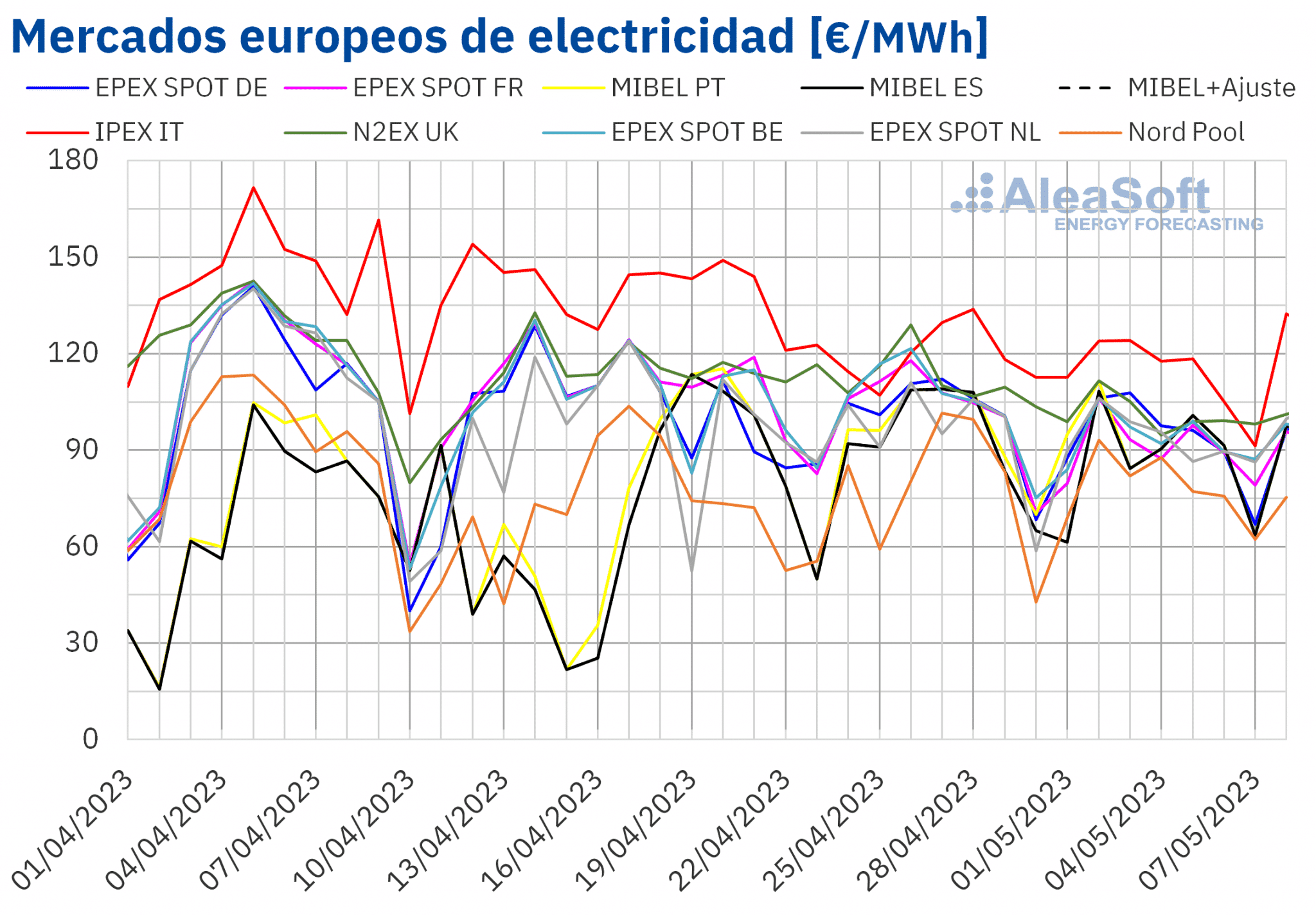

En la semana del 1 de mayo, los precios de todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting bajaron respecto a la semana anterior. La mayor caída de precios, del 12%, fue la del mercado EPEX SPOT de Francia. Por otra parte, el menor descenso, del 0,9%, se registró en el mercado Nord Pool de los países nórdicos. En el resto de los mercados, las bajadas estuvieron entre el 2,0% del mercado EPEX SPOT de los Países Bajos y el 11% del mercado EPEX SPOT de Bélgica.

En la primera semana de mayo, el precio promedio más elevado, de 113,28 €/MWh, fue el del mercado IPEX de Italia. Por otra parte, el menor promedio semanal fue el del mercado nórdico, de 78,12 €/MWh. En el resto de los mercados analizados, los precios se situaron entre los 87,75 €/MWh del mercado MIBEL de España y los 100,90 €/MWh del mercado N2EX del Reino Unido.

Por lo que respecta a los precios horarios, en el mercado MIBEL de España, el lunes 1 de mayo se registraron dos horas con un precio de 0 €/MWh, entre las 15:00 y las 17:00. Por otra parte, en el mercado alemán se alcanzaron precios horarios negativos el domingo 7 de mayo, de 12:00 a 15:00. El precio horario más bajo, de ‑0,99 €/MWh, se alcanzó de 13:00 a 14:00.

Durante la semana del 1 de mayo, el descenso del precio promedio del gas y de los derechos de emisión de CO2, así como la caída de la demanda y el incremento de la producción solar en la mayoría de los mercados propiciaron el descenso de los precios de los mercados eléctricos europeos. En el caso de los mercados español, francés y portugués, también aumentó la producción eólica, permitiendo que se registraran promedios inferiores a 91 €/MWh en estos mercados.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la segunda semana de mayo los precios podrían aumentar en la mayoría de los mercados eléctricos europeos, influenciados por el incremento de la demanda en la mayoría de los mercados, así como por el descenso de la producción eólica en mercados como el alemán y el francés. Sin embargo, en el mercado MIBEL los precios podrían continuar descendiendo bajo la influencia de importantes incrementos de la producción eólica en la península ibérica.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, , Nord Pool y GME.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, , Nord Pool y GME.Brent, combustibles y CO2

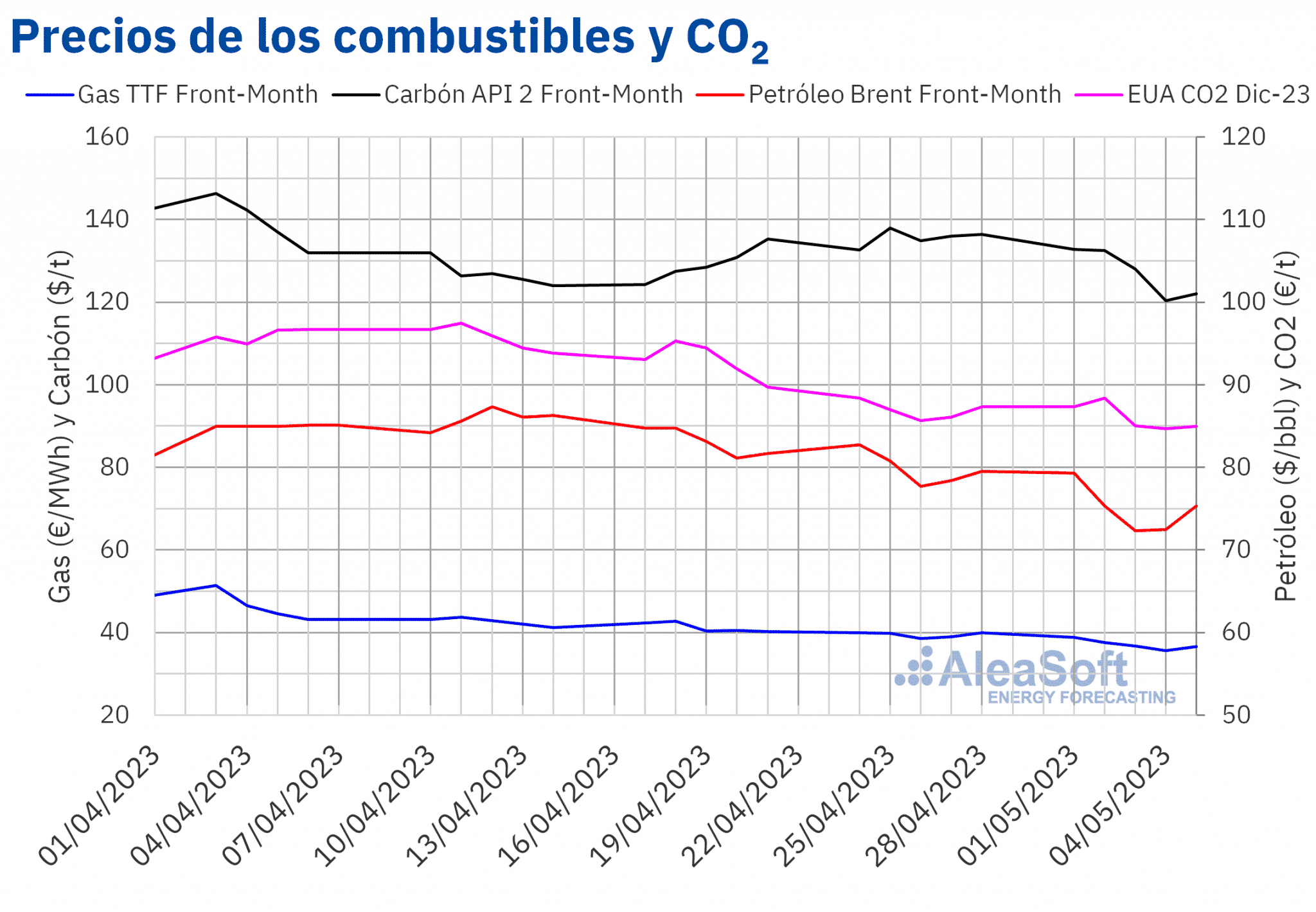

Los precios de cierre de los futuros de petróleo Brent para el Front‑Month en el mercado ICE se mantuvieron por debajo de los 80 $/bbl durante la primera semana de mayo. El precio de cierre máximo semanal, de 79,31 $/bbl, se alcanzó el lunes 1 de mayo y fue un 4,1% menor al del lunes anterior. Posteriormente, los precios descendieron hasta registrar el precio de cierre mínimo semanal, de 72,33 $/bbl, el miércoles 3 de mayo. Este precio fue un 6,9% menor al del miércoles anterior y el más bajo desde diciembre de 2021. En las últimas sesiones de la semana los precios aumentaron. Como resultado, el precio de cierre del viernes 5 de mayo fue de 75,30 $/bbl, todavía un 5,3% menor al del viernes anterior.

En la primera semana de mayo, los precios de los futuros de petróleo Brent se vieron influenciados a la baja por la preocupación por la evolución de la demanda y el temor a una recesión económica. Sin embargo, la publicación de los datos sobre el descenso de las reservas de petróleo estadounidenses y sobre la evolución del empleo en abril en este país contribuyó a la recuperación de los precios al final de la semana.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, el lunes 1 de mayo alcanzaron el precio de cierre de máximo semanal, de 38,83 €/MWh, aunque este precio fue un 2,7% menor al del lunes anterior. En los cuatro primeros días de la semana del 1 de mayo, los precios descendieron. Como consecuencia, el jueves 4 de mayo se registró el precio de cierre mínimo semanal, de 35,65 €/MWh. Este precio fue un 8,7% menor al del jueves anterior y el más bajo desde julio de 2021. Pero el viernes 5 de mayo, los precios aumentaron hasta alcanzar un precio de cierre de 36,57 €/MWh.

En la primera semana de mayo, unas reservas elevadas para la época del año y un suministro abundante continuaron favoreciendo el descenso de los precios de los futuros de gas TTF.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2023, en la primera sesión de la semana, el martes 2 de mayo, se alcanzó el precio de cierre máximo semanal, de 88,41 €/t. Este precio fue un 1,6% mayor al del martes anterior. Posteriormente, los precios descendieron hasta alcanzar el precio de cierre mínimo semanal, de 84,67 €/t, el jueves 4 de mayo. Este precio fue un 1,6% menor al del jueves anterior y el más bajo desde finales de enero. El viernes 5 de mayo los precios se recuperaron ligeramente y se registró un precio de cierre de 84,96 €/t.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía y la financiación de proyectos renovables en Europa

El próximo webinar de la serie de webinars mensuales de AleaSoft Energy Forecasting y AleaGreen está planificado para este jueves 11 de mayo. En el webinar se analizarán la evolución y perspectivas de los mercados de energía europeos, así como la visión de futuro del sector de la energía. Además, Luis Atienza Serna, quien fue Secretario General de Energía y Ministro del Gobierno de España, participará en la mesa de análisis.

Por otra parte, los PPA van a tener un papel cada vez más importante en los mercados de eléctricos, ya que ayudan a disminuir el riesgo de precios de mercado y facilitan la financiación de los proyectos de energías renovables. Las previsiones de precios de largo plazo son esenciales en la negociación de los PPA. En el caso de las previsiones de precios de AleaGreen para los mercados europeos, éstas cuentan con 30 años de horizonte, granularidad horaria y bandas de confianza.

Fuente: AleaSoft Energy Forecasting.