AleaSoft, 7 de septiembre de 2020. Los precios de los mercados eléctricos europeos aumentaron de forma generalizada en la primera semana de septiembre respecto a la semana anterior. Entre las causas se encuentran el descenso de la producción eólica en todos los mercados, también de la solar en algunos, la recuperación de los precios del gas, los altos precios del CO2 y una menor disponibilidad nuclear en Francia. Los precios de los futuros del petróleo Brent bajaron de los 43 $/bbl, algo que no pasaba desde principios de julio.

Producción solar fotovoltaica y termosolar y producción eólica

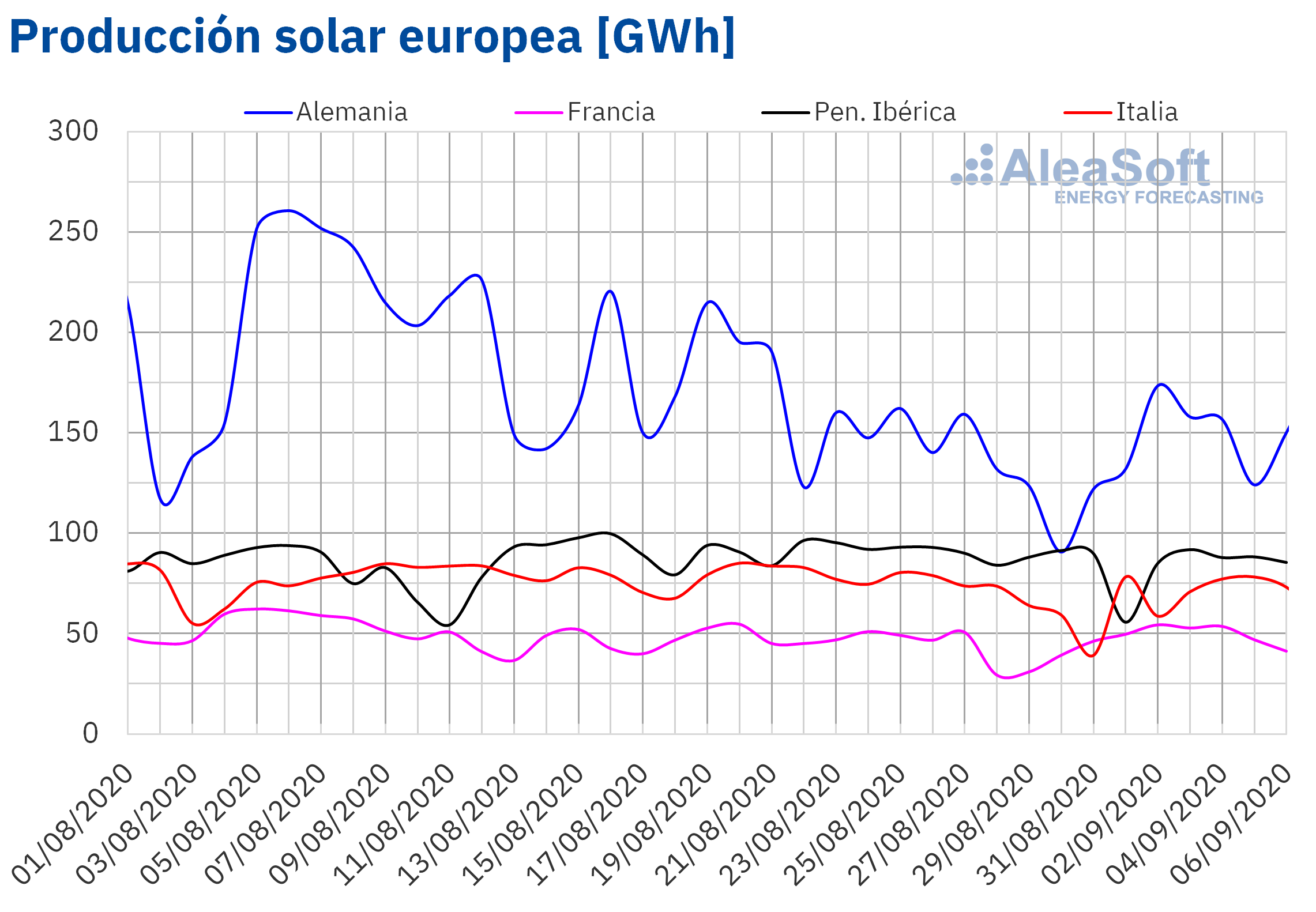

Durante la primera semana de septiembre la producción solar disminuyó un 7,7% en el mercado español, un 5,8% en el mercado italiano y un 4,3% en el mercado portugués, respecto a lo producido en la semana del 24 de agosto. Por el contrario, en el mercado francés aumentó un 16% y en el alemán un 6,4%.

En el transcurso de los primeros seis días de septiembre se registró un aumento de la producción solar en la península ibérica del 47%, en comparación con los mismos días de 2019. En el mercado italiano la producción aumentó durante este período un 29% mientras que en el mercado francés aumentó un 13%. De todos los mercados analizados en AleaSoft, en el único donde se registró una reducción de la producción fue en el mercado alemán, en el que se descendió un 3,4% durante los seis primeros días del mes.

Para la segunda semana de septiembre las previsiones de producción solar de AleaSoft indican que disminuirá la producción en España e Italia, mientras que se espera un incremento en el mercado alemán en comparación con los valores registrados en la semana del 31 de agosto.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA. Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

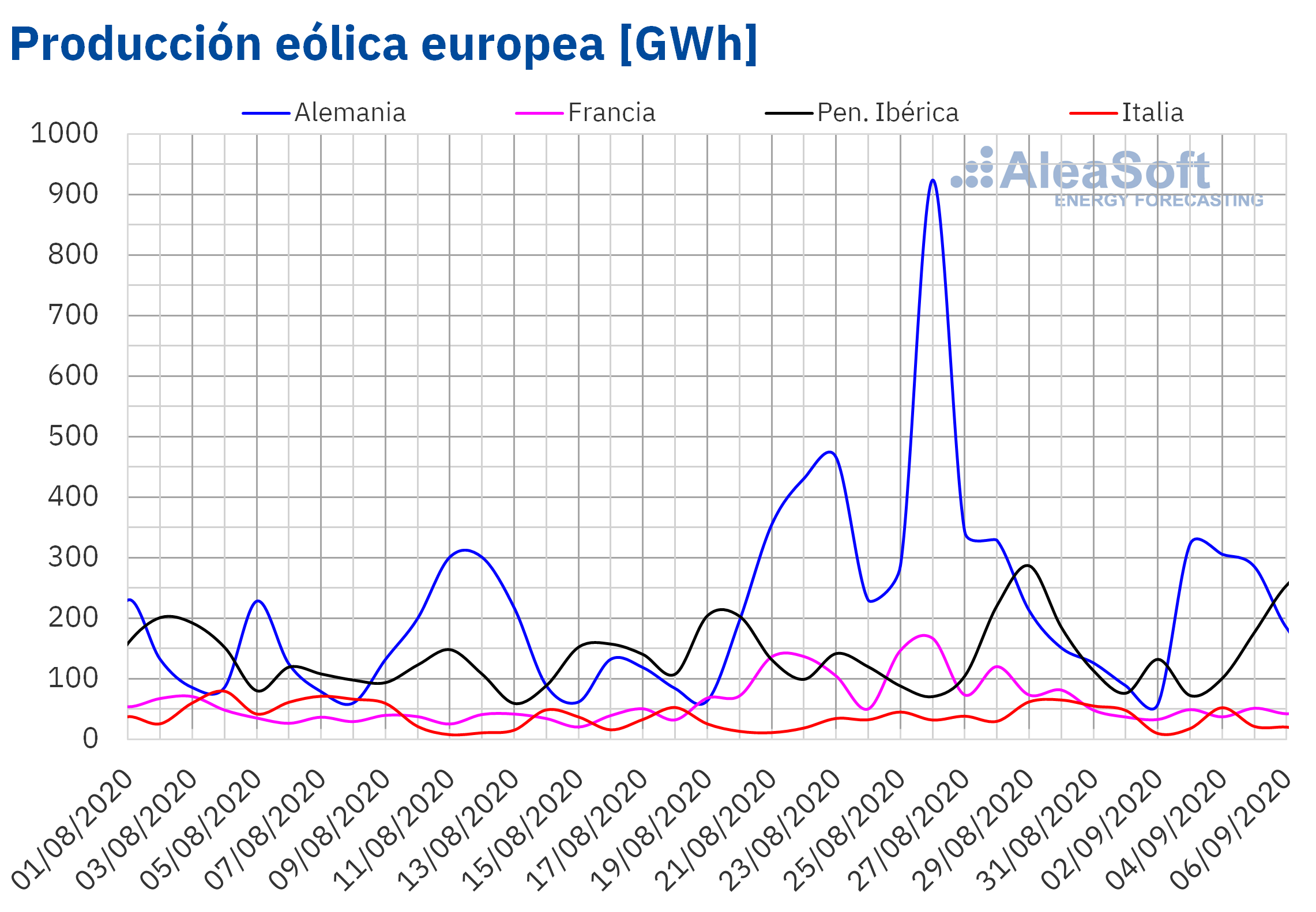

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.Durante la semana que comenzó el 31 de agosto, la producción eólica disminuyó en todos los mercados analizados en AleaSoft en comparación con la semana anterior. En los mercados de Francia y Portugal los descensos fueron de un 58% y un 52% respectivamente. En el mercado alemán la producción disminuyó un 45% y en el mercado italiano un 26%. La menor variación se registró en el mercado español y fue de un -1,6%.

En el análisis interanual, durante los primeros seis días de septiembre, la producción eólica también disminuyó en todos los mercados analizados en AleaSoft. En este caso la mayor reducción fue del 53% y se registró en el mercado portugués. En el mercado francés la producción cayó un 33%, en los mercados español y alemán un 30% en cada caso y en el mercado italiano un 15%.

Para la semana en curso, que comenzó el 7 de septiembre, las previsiones de producción eólica de AleaSoft indican un aumento de la producción en Alemania, Portugal y España. Por el contrario se espera que en los mercados italiano y francés se reduzca en comparación con la semana anterior.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.Demanda eléctrica

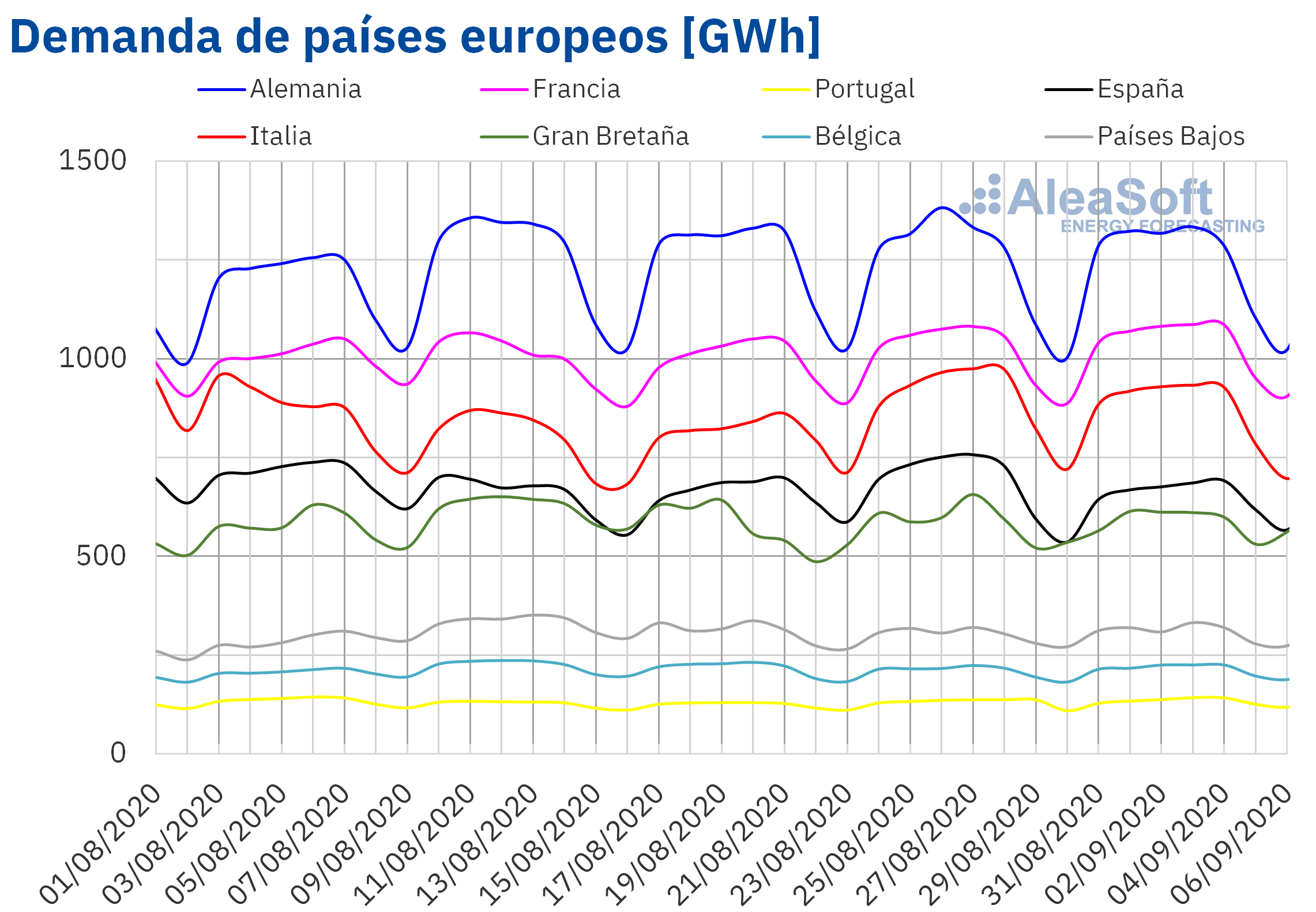

La demanda eléctrica se comportó de forma heterogénea en los mercados de Europa durante la semana del 31 de agosto. Las temperaturas medias bajaron respecto a las de la semana anterior 3,6 °C en Italia y 1.8 °C en España, lo que favoreció los descensos de la demanda de 3,1% y 5,1% respectivamente. En los mercados de Gran Bretaña y Alemania la demanda se mantuvo similar a la de la semana del 24 de agosto. Por otro lado, hubo incrementos de la demanda por debajo del 2% en los mercados de Francia, Portugal y Bélgica.

Este comportamiento de la demanda se puede analizar en los observatorios de mercados eléctricos de AleaSoft, que cuentan con visualizaciones de datos horarios, diarios y semanales.

Para la semana del 7 de septiembre, las previsiones de demanda de AleaSoft indican que la demanda descenderá en la mayoría de mercados europeos.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA. Mercados eléctricos europeos

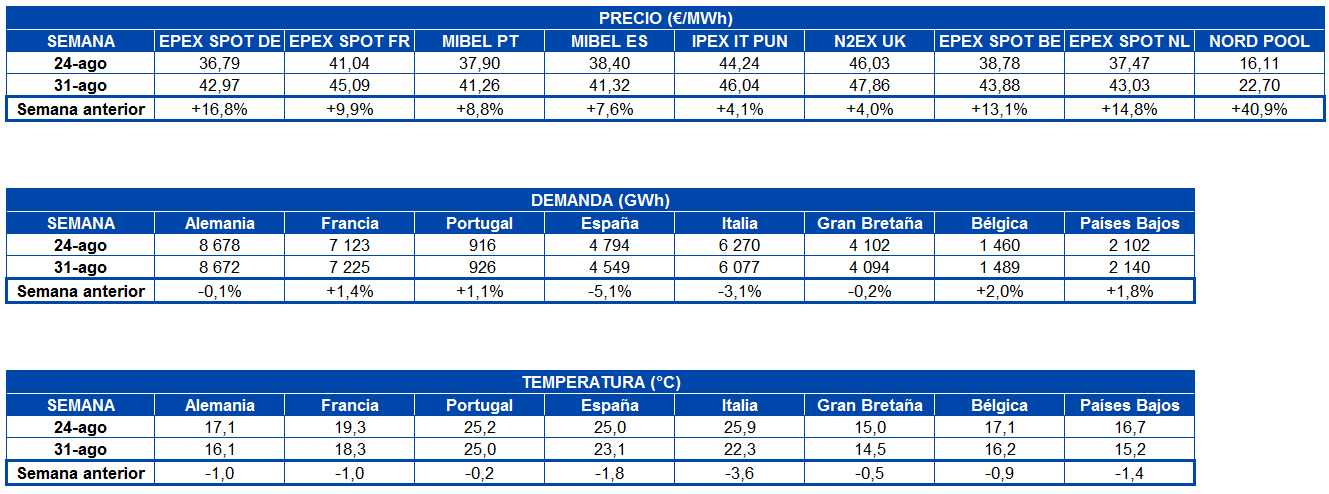

La semana del 31 de agosto los precios continuaron con la tendencia ascendente y fueron superiores a los de la semana anterior en todos los mercados eléctricos europeos analizados. El mercado con la mayor subida de precios, del 41%, fue el mercado Nord Pool de los países nórdicos, seguido por el mercado EPEX SPOT de Alemania, con un incremento del 17%. En cambio, los mercados donde el precio subió menos fueron el mercado N2EX de Gran Bretaña y el mercado IPEX de Italia, con incrementos del 4,0% y el 4,1% respectivamente. En el resto de los mercados, los aumentos de precios estuvieron entre el 7,6% del mercado MIBEL de España y el 15% del mercado EPEX SPOT de los Países Bajos.

La semana del 31 de agosto todos los mercados eléctricos europeos analizados alcanzaron promedios semanales superiores a los 40 €/MWh, excepto el mercado Nord Pool. Este fue el mercado con el precio promedio más bajo, de 22,70 €/MWh. El resto de los mercados tuvieron precios promedio entre los 41,26 €/MWh del mercado portugués y los 47,86 €/MWh del mercado británico.

Desde el lunes 31 de agosto hasta el jueves 3 de septiembre, los precios diarios de todos los mercados eléctricos, excepto el mercado Nord Pool, se mantuvieron por encima de los 40 €/MWh. Además, en la primera semana de septiembre, se alcanzaron precios diarios superiores a 50 €/MWh en casi todos los mercados, con la excepción de los mercados MIBEL y Nord Pool. El precio diario más elevado de la semana, de 55,87 €/MWh, se alcanzó el día 31 de agosto en el mercado británico.

Los primeros días de la semana del 31 de agosto, los precios de los mercados eléctricos estuvieron muy acoplados, excepto los de los mercados MIBEL y Nord Pool, que fueron inferiores. En cambio, los últimos días de la semana, el comportamiento del mercado británico también se separó de la tendencia general del resto de los mercados, siendo el único mercado que mantuvo precios diarios superiores a 40 €/MWh.

Fuente: Elaborado por AleaSoft con datos de OMIE, , N2EX, IPEX y Nord Pool.

Fuente: Elaborado por AleaSoft con datos de OMIE, , N2EX, IPEX y Nord Pool.El descenso generalizado de la producción eólica y de la producción solar, en este caso en el sur de Europa, junto con la recuperación de los precios del gas, favorecieron los aumentos de precios de los mercados eléctricos europeos de la semana del 31 de agosto. Otros factores que ayudaron en esta subida fueron la menor disponibilidad nuclear francesa y los precios del CO2, que continuaron con valores superiores a 27 €/t.

Las previsiones de precios de AleaSoft indican que en la semana del 7 de septiembre los precios podrían descender en la mayoría de los mercados europeos influenciados por el aumento de la producción renovable.

Futuros de electricidad

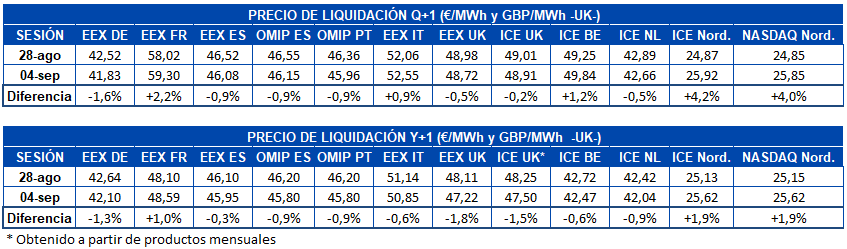

Durante la semana del 31 de agosto los mercados de futuros de electricidad europeos registraron comportamientos heterogéneos para el producto del próximo trimestre. Por una parte, en los mercados EEX de Francia e Italia, ICE de Bélgica y los países nórdicos, junto al mercado NASDAQ también de los países nórdicos, aumentaron los precios respecto al cierre de la semana anterior del 24 de agosto. De todos los mencionados, el mercado ICE de los países nórdicos fue el de mayor incremento porcentual, con un 4,2% de diferencia. Sin embargo, como ya ha sucedido en otras ocasiones, el alto incremento porcentual se debe fundamentalmente a que los precios de este mercado son considerablemente menores que los del resto de mercados, pues en términos absolutos, el mercado EEX de Francia fue el de mayor incremento, de 1,28 €/MWh. En el resto de mercados analizados en AleaSoft los descensos no sobrepasaron el 1%, salvo en el caso del mercado EEX de Alemania que registró la mayor disminución de la semana, con un 1,6% de bajada.

El producto del año calendario 2021 tuvo un comportamiento similar, aunque más marcado a la baja en general. En este caso solamente aumentaron los precios en el mercado EEX de Francia y la región nórdica, tanto en el mercado ICE como en NASDAQ. En el resto de mercados se registraron bajadas que varían entre el 0,3% del mercado EEX de España y el 1,8% del mismo mercado de Gran Bretaña. En este producto, los mercados británico y alemán fueron los únicos en los que las bajadas fueron superiores al 1%.

Brent, combustibles y CO2

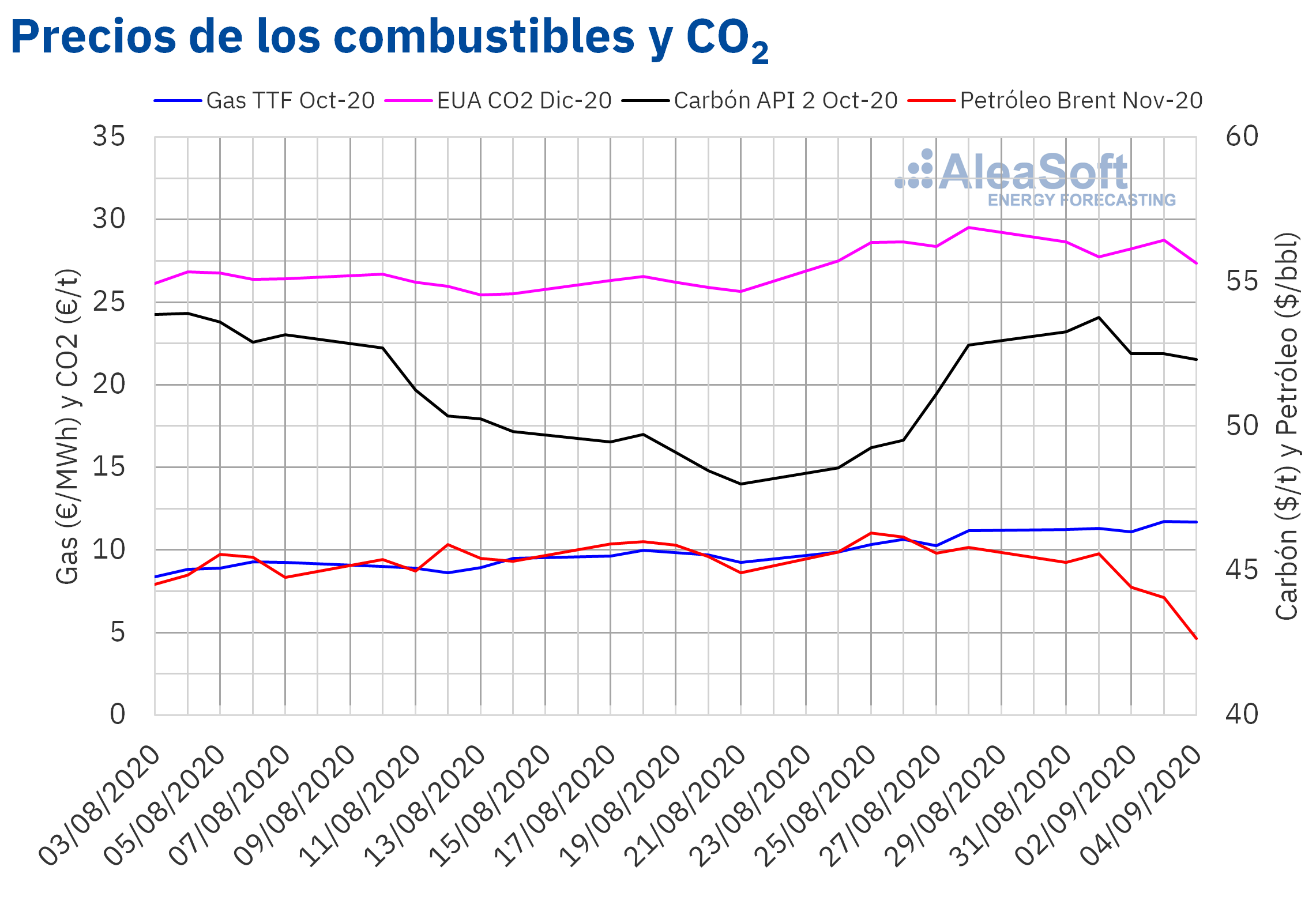

Los precios de los futuros de petróleo Brent para el mes de noviembre de 2020 en el mercado ICE, todos los días de la semana del 31 de agosto, tuvieron precios inferiores a los de los mismos días de la semana del 24 de agosto. El precio de cierre máximo de la semana, de 45,58 $/bbl, se alcanzó el martes 1 de septiembre. Mientras que el precio de cierre mínimo, de 42,66 $/bbl, se registró el viernes 4 de septiembre. Este precio fue un 6,9% inferior al del viernes 28 de agosto y el más bajo desde principios de julio.

Durante la primera semana de septiembre, la preocupación por la evolución de la demanda ante el incremento de casos de COVID‑19 continuó ejerciendo su influencia a la baja sobre los precios de los futuros de petróleo Brent. A esto se sumó el fortalecimiento del dólar, favoreciendo también el descenso de los precios. Aunque el descenso de producción que hubo en América debido a los huracanes Marco y Laura compensó parcialmente estas influencias.

La segunda semana de septiembre se inicia con noticias sobre recortes de precios por parte de Arabia Saudí a sus clientes de Asia. Esto junto con la recuperación de los niveles de producción en América puede favorecer que los precios continúen descendiendo en los próximos días.

En cuanto a los precios de los futuros de gas TTF en el mercado ICE para el mes de octubre de 2020, la primera semana de septiembre se mantuvieron por encima de los 11 €/MWh. El precio de cierre máximo de la semana, de 11,73 €/MWh, se alcanzó el jueves 3 de septiembre. Este valor es un 14% superior al del jueves anterior, 27 de agosto. Además, es el más elevado desde la segunda quincena de febrero.

Por lo que respecta al gas TTF en el mercado spot, la primera semana de septiembre los precios tuvieron una tendencia, en general, ascendente, pasando de los 9,63 €/MWh del lunes 31 de agosto a los 11,51 €/MWh del fin de semana del 5 y el 6 de septiembre. Este precio índice alcanzado el fin de semana es el más elevado desde la primera quincena de enero.

Por otra parte, los futuros del carbón API 2 en el mercado ICE para el mes de octubre de 2020 iniciaron la primera semana de septiembre con aumentos de precios. Como consecuencia, el martes 1 de septiembre se alcanzó el precio de cierre máximo de la semana, de 53,75 $/t. Este precio fue un 9,1% superior al del martes 25 de agosto y el más alto desde principios de agosto. Sin embargo, los descensos de días posteriores llevaron a registrar un precio de cierre de 52,30 $/t el viernes 4 de septiembre, el cual fue un 0,9% inferior al del viernes de la semana anterior.

En cuanto a los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020, durante la primera semana de septiembre oscilaron tomando valores entre los 28,74 €/t del jueves 3 de septiembre y los 27,35 €/t del viernes 4 de septiembre.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.Análisis de AleaSoft de la recuperación de los mercados de energía a la salida de la crisis económica

El próximo 17 de septiembre se realizará la primera parte de la serie de webinars “Los mercados de energía en la salida de la crisis económica” que se está organizando en AleaSoft. Los temas a tratar serán la evolución de los mercados de energía en la recuperación económica, la financiación de los proyectos de energías renovables y la importancia de las previsiones en las auditorías y en la valoración de carteras. Todos estos temas se están viendo afectados por la incertidumbre que está generando el aumento de los casos de COVID‑19, que se teme que puedan continuar incrementándose con el regreso presencial a las aulas y con la llegada del otoño, y que hacen difícil prever cuándo y cómo se producirá la salida de la coronacrisis. El 29 de octubre se realizará la segunda parte de esta serie de webinars en la que se analizará la evolución de los mercados y se profundizará en todos estos temas. En la serie de webinars se contará con ponentes de Deloitte, Engie, Banco Sabadell y AleaSoft.

Las curvas de precios de los mercados eléctricos europeos de AleaSoft se actualizan periódicamente con los datos más actualizados de crecimiento de la economía y teniendo en cuenta los escenarios más recientes de recuperación de la crisis económica.

Para analizar la evolución de los mercados de energía, en la web de AleaSoft se han habilitado los observatorios. Esta herramienta incluye gráficos que se generan con datos actualizados diariamente de las principales variables de los mercados eléctricos europeos, de combustibles y de derechos de emisión de CO2.

Fuente: AleaSoft Energy Forecasting.