AleaSoft Energy Forecasting, 22 de agosto de 2022. Los precios del gas y CO2 aumentaron durante la tercera semana de agosto y registraron, cada uno, un nuevo máximo histórico el día 19. Esto provocó un aumento de los precios de alrededor de un 30% en la mayoría de mercados eléctricos europeos. En los mercados de Francia, Alemania, Bélgica y Países Bajos los precios horarios llegaron a los 747,93 €/MWh durante el pico de la tarde-noche del día 17 de agosto, el valor más alto en décadas para algunos de estos mercados.

Producción solar fotovoltaica y termoeléctrica y producción eólica

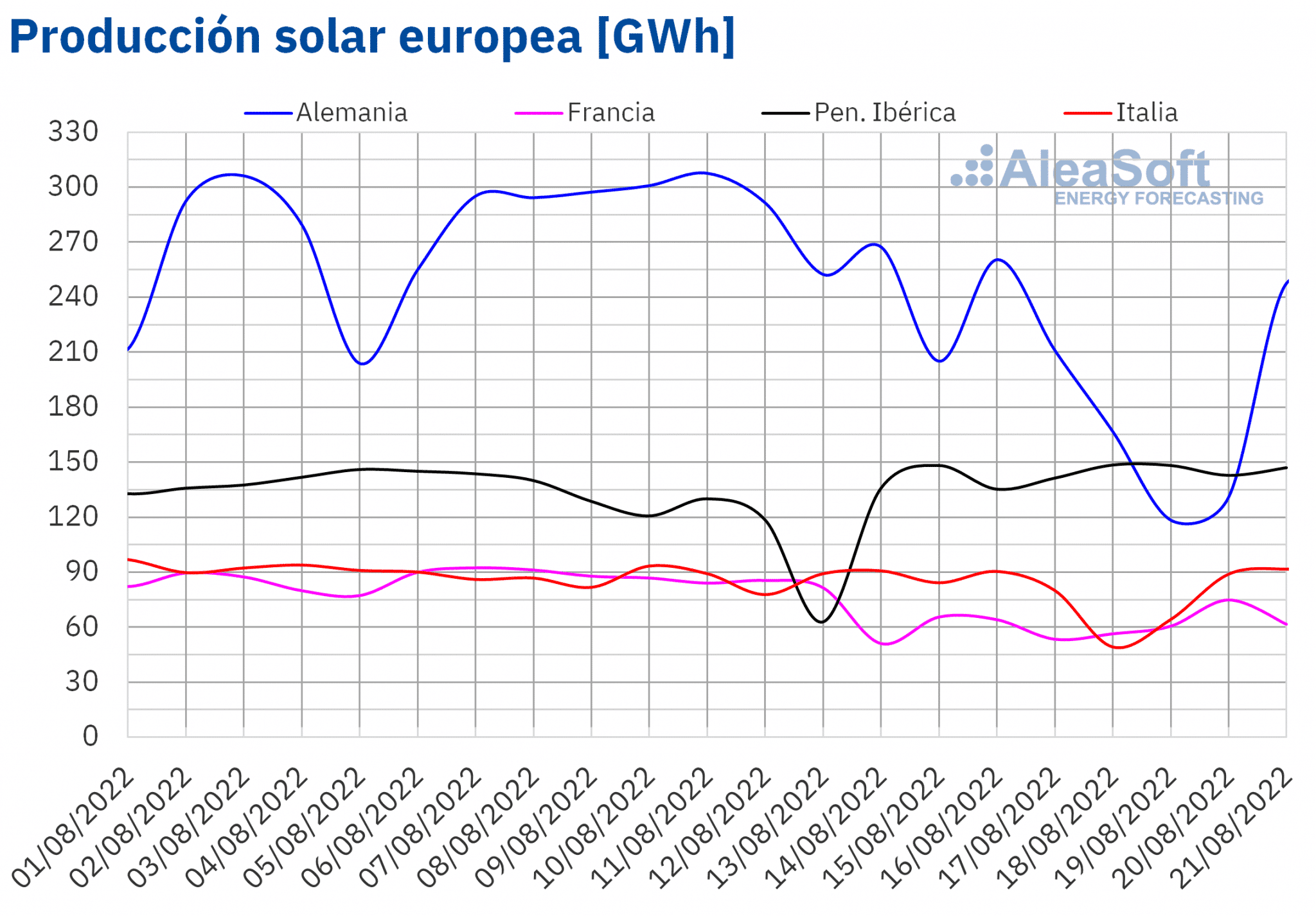

Durante la semana del 15 al 21 de agosto la producción solar aumentó un 21% en la península ibérica en comparación con la semana precedente. Por el contrario, en los mercados de Alemania, Francia e Italia la producción bajó entre un 33% y un 10%.

Para la cuarta semana de agosto, las previsiones de producción solar de AleaSoft Energy Forecasting indican un aumento de las producciones en Alemania e Italia. Por el contrario, se espera un decremento en la producción en el mercado español.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA. Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

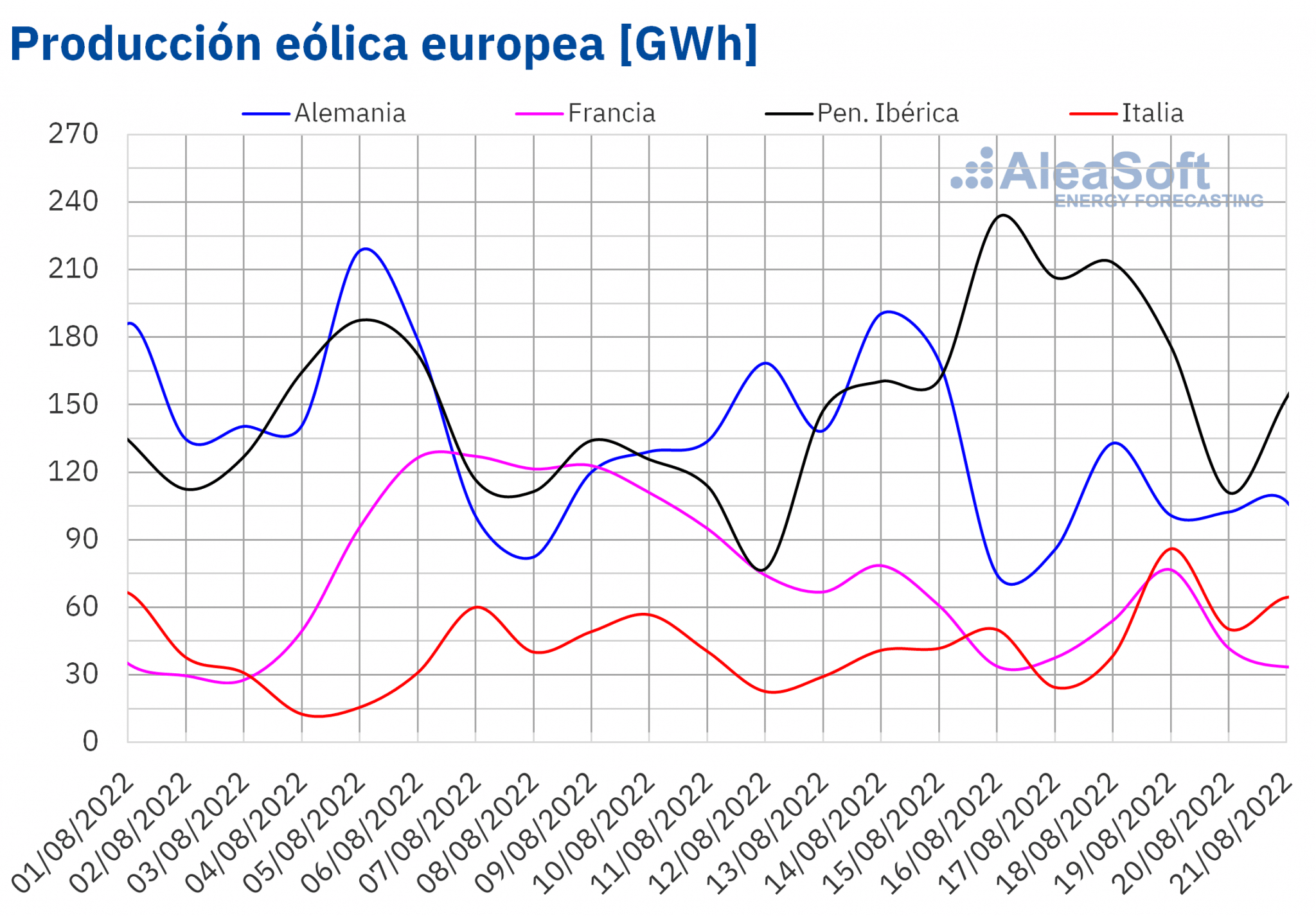

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.Durante la semana del lunes 15 de agosto la producción eólica aumentó más del doble en el mercado portugués con respecto a la semana anterior. En los mercados de España e Italia los incrementos fueron del 31% y el 27%, respectivamente.

Para la cuarta semana de agosto, las previsiones de producción eólica de AleaSoft Energy Forecasting indican un aumento en el mercado alemán mientras que se prevé un decremento de la producción en los mercados de Francia, Portugal, España e Italia.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.Demanda eléctrica

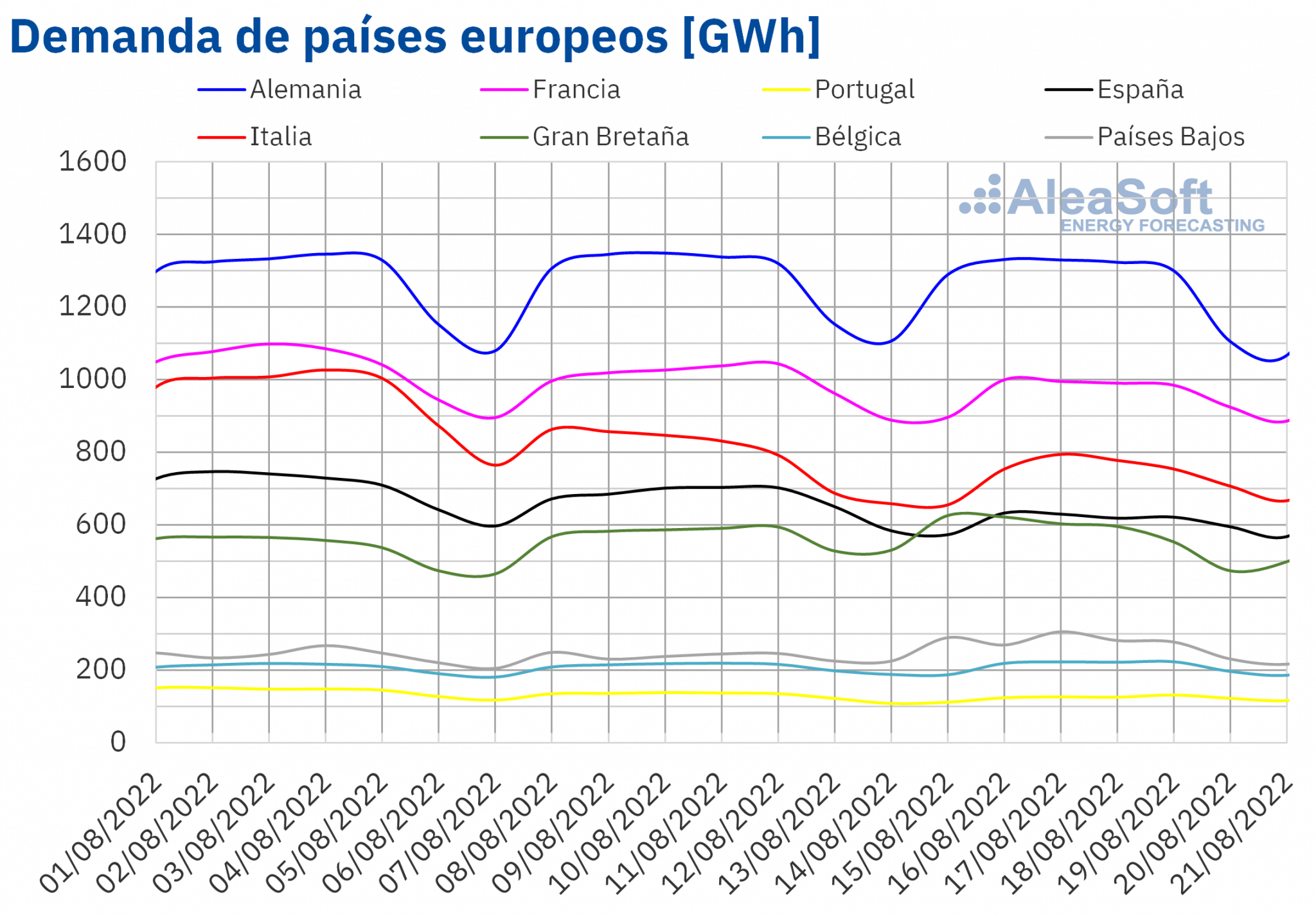

En la tercera semana de agosto, la demanda eléctrica disminuyó en la mayoría de los mercados eléctricos europeos analizados con respecto a la semana anterior, favorecida por unas temperaturas medias en su mayoría menos cálidas y el festivo de la Asunción de la Virgen celebrado el 15 de agosto en gran parte de los países. Los descensos estuvieron entre el 9,8% de España y el 0,2% de Gran Bretaña. En el único mercado donde la demanda aumentó en este período fue en el de los Países Bajos, en el que no se celebra el festivo de la Asunción de la Virgen. El incremento registrado en este caso fue del 13%.

Según las previsiones de demanda realizadas por AleaSoft Energy Forecasting, se espera que en la cuarta semana de agosto la demanda sea superior a la de la semana anterior en la mayoría de mercados, exceptuando a Gran Bretaña y los Países Bajos.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.Mercados eléctricos europeos

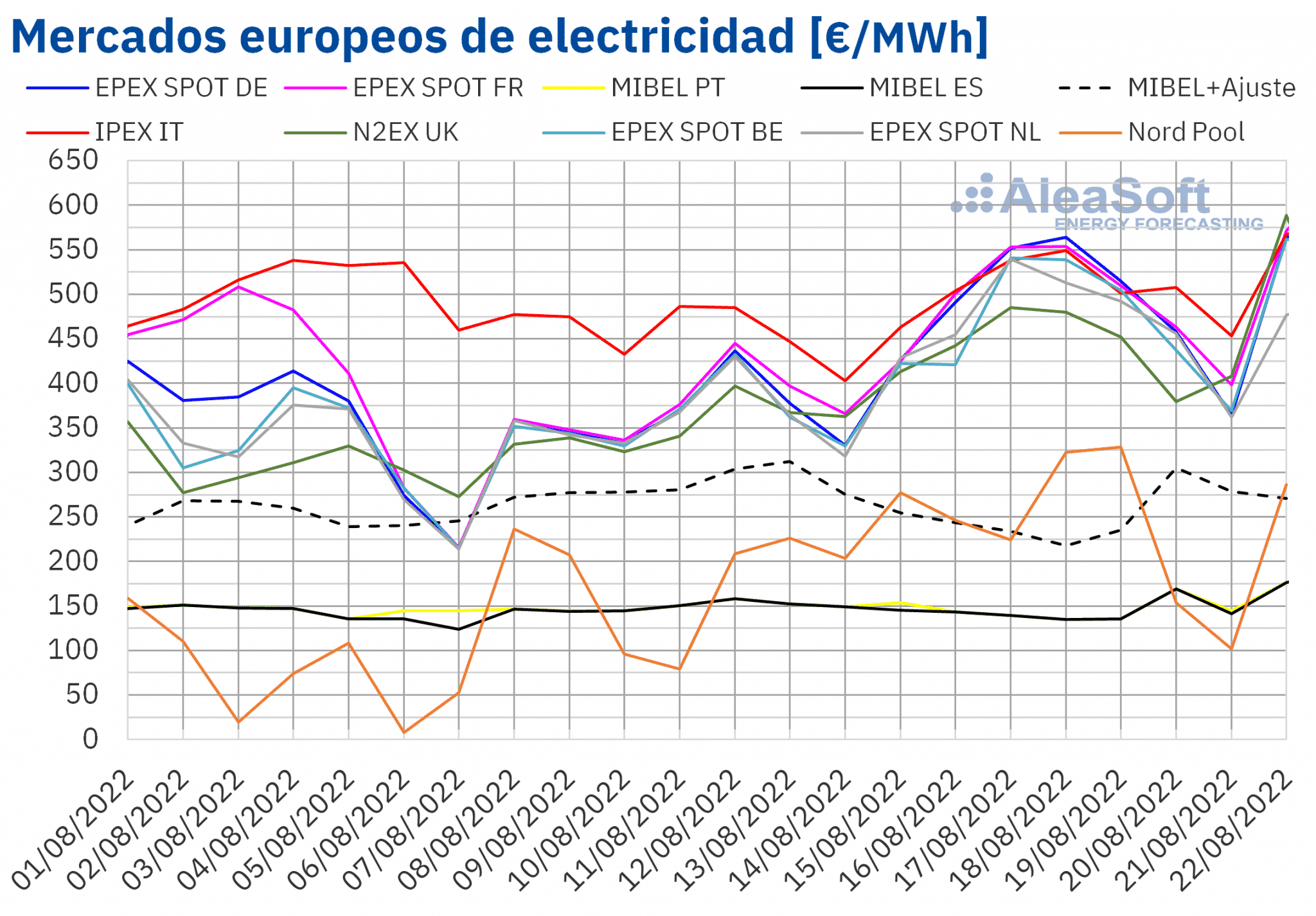

La subida de los precios del gas en la última semana trajo subidas muy importantes en los precios de los mercados eléctricos europeos. Las subidas de precios en la semana del 15 de agosto se situaron alrededor del 30%, con el mercado EPEX SPOT de Alemania al frente con un incremento del 32%, seguido muy de cerca por el mercado Nord Pool de los países nórdicos. La subida en el mercado francés se quedó en el 30%, seguido por el mercado de los Países Bajos con un aumento del 29%, el mercado belga con un 28% y el mercado N2EX británico con un 24%.

El mercado IPEX de Italia registró una subida más moderada, del 9,7%, ya que la semana anterior, la del 8 de agosto, Italia marcó precios mucho más altos que el resto de mercados. En esta semana, el mercado italiano continuó con el promedio de precios más alto, con 502,37 €/MWh. En el resto de mercados el promedio de los precios en la semana del 15 de agosto se situó entre los 486,17 €/MWh de Francia y los 437,20 €/MWh de Gran Bretaña. En la parte más baja, como es habitual, se encuentra el mercado nórdico con un promedio semanal de 236,27 €/MWh.

En cuanto a los precios horarios, los máximos semanales se registraron durante el pico de la tarde-noche del día 17, cuando cuatro mercados, Francia, Alemania, Bélgica y Países Bajos, llegaron a los 747,93 €/MWh. Este precio representa el valor más alto en décadas para algunos de estos mercados. En la tercera semana de agosto no se registraron precios negativos.

Un caso totalmente aparte es el del mercado MIBEL de España y Portugal donde se aplica un tope al precio del gas para las centrales de generación eléctrica. Con esta limitación en el precio del gas, actualmente en 40 €/MWh de gas, el mercado eléctrico ibérico no notó el aumento de los precios del combustible fósil. De hecho, los precios han caído un 3,5% en España y un 2,5% en Portugal en la tercera semana de agosto, con promedios semanales de 144,01 €/MWh y 145,72 €/MWh, respectivamente, muy lejos de los precios del resto de mercados. El precio de ajuste que los consumidores con tarifas indexadas deben pagar como compensación a las centrales de gas cayó un 20%, consecuencia de una caída del 45% en la generación de los ciclos combinados debido a una mayor generación renovable y una menor demanda.

Ambos mercados, España y Portugal, registraron los mínimos precios horarios de la semana de entre todos los mercados analizados. Entre las 17:00 y las 18:00 del domingo 21 de agosto, el precio del mercado ibérico bajó hasta los 25,09 €/MWh, el precio más bajo de este mercado desde el mes de mayo.

Si los precios del gas continúan al alza, las previsiones de precios de mercados de AleaSoft Energy Forecasting indican que durante la semana del 22 de agosto los precios continuarán su tendencia al alza.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, , Nord Pool y GME.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, , Nord Pool y GME.Futuros de electricidad

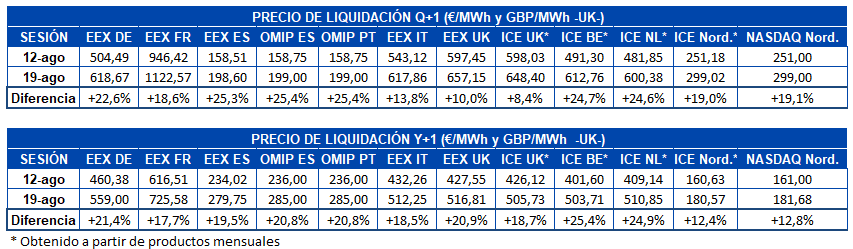

El viernes de la tercera semana de agosto, día 19, los precios de los futuros de electricidad para el próximo trimestre aumentaron de manera general en los mercados analizados en AleaSoft Energy Forecasting en comparación con el viernes anterior. Los mayores incrementos se registraron en los mercados EEX de España, OMIP de España y Portugal e ICE de Bélgica y Países Bajos, en los que aumentó cerca de un 25%. En el resto de los mercados analizados el incremento fue de entre el 8,4% y el 23%. Destacan los precios de los futuros en Francia, que para los meses de invierno ya han superado los 1300 €/MWh.

Los precios de los futuros de electricidad para el año 2023 también registraron una tendencia generalizada al alza. Los mayores incrementos fueron del 25% en los mercados ICE de Bélgica y Países Bajos. En el resto de los mercados analizados, los incrementos fueron de entre el 12% y el 21%.

Brent, combustibles y CO2

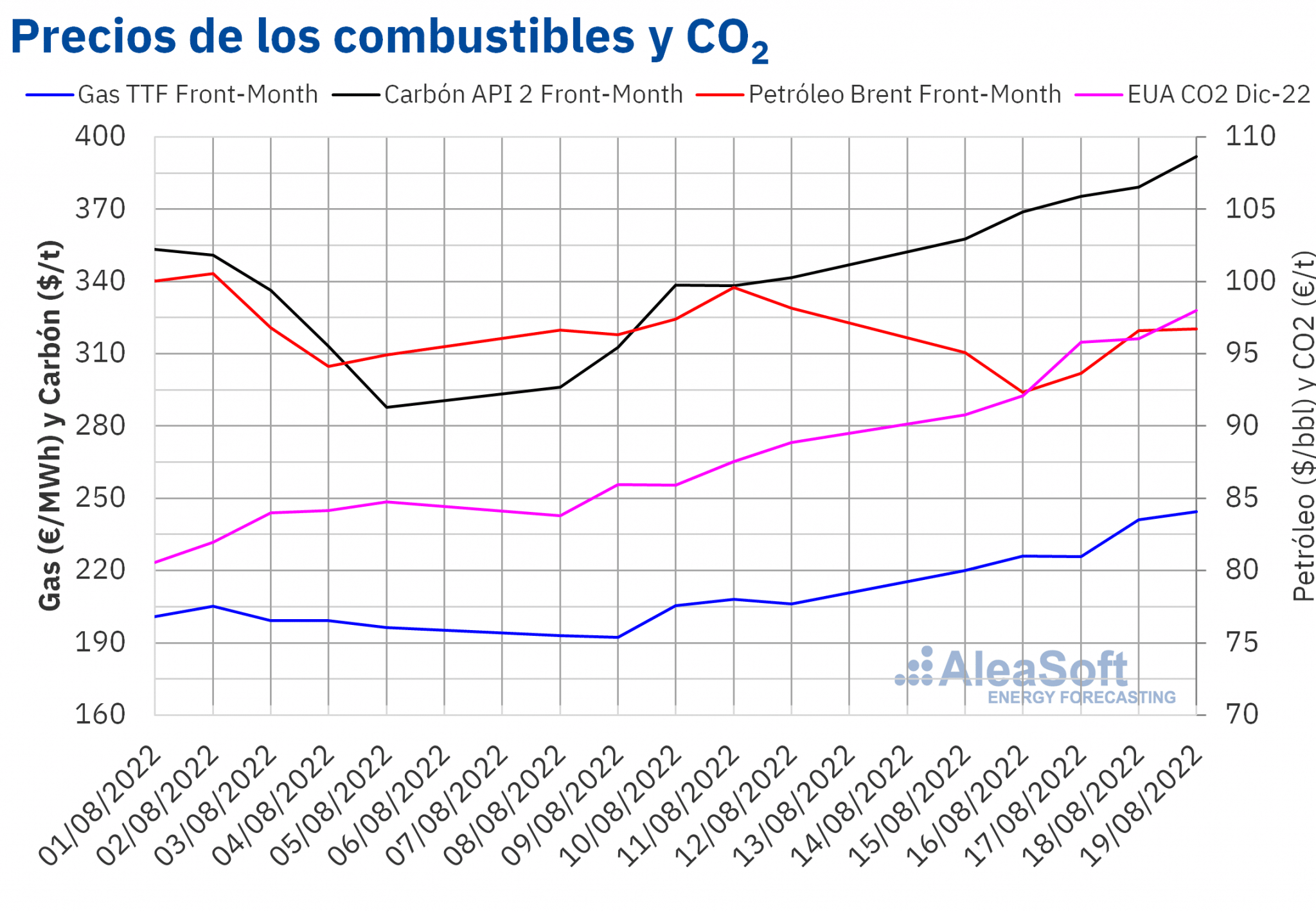

Durante la semana del 15 al 19 de agosto, los futuros Front‑Month de petróleo Brent registraron un precio de cierre promedio de 94,88 $/bbl. Esta cifra representa un descenso del 2,8% respecto al precio promedio de la semana anterior. El valor mínimo de la semana se alcanzó en la sesión de mercado del martes 16, cuando el precio de cierre fue 92,34 $/bbl.

Esta bajada de los precios del Brent está fuertemente asociada a temores de una posible recesión económica, particularmente en China y en Estados Unidos, tras la comunicación por parte de Fondo Monetario Internacional en la que se advierte que la economía mundial enfrenta “un panorama cada vez más sombrío e incierto” ya que las tres principales economías mundiales (China, Estados Unidos y Europa) muestran signos de estancamiento en medio de las consecuencias de la guerra en Ucrania.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, el valor promedio registrado durante el período analizado fue de 231,48 €/MWh. En comparación con el de los futuros del Front‑Month negociados en la semana anterior, de 200,96 €/MWh, el promedio aumentó un 15%. El viernes 19 se alcanzó un máximo histórico, con un precio de cierre de 244,55 €/MWh, por encima de los 227 €/MWh alcanzados el 7 de marzo poco después del inicio de la guerra en Ucrania.

Este precio se produjo después del anuncio de la empresa Gazprom de que el próximo 31 de agosto detendrá durante tres días el bombeo de gas a Alemania a través del gasoducto Nord Stream, con motivo del servicio técnico de la única estación de bombeo en funcionamiento.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX, el contrato de referencia de diciembre de 2022 alcanzó un precio promedio en la semana pasada de 94,54 €/t, un 9,4% superior al precio medio de la semana del 8 al 12 de agosto. El precio de cierre alcanzado en la sesión del viernes 19, de 98,01 €/t es el máximo de toda la historia hasta la fecha superando los precios máximos alcanzados justo antes del inicio de la guerra en Ucrania.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y la financiación de proyectos renovables

Durante el mes de agosto, en AleaSoft Energy Forecasting se están ofreciendo promociones especiales de los servicios de previsiones de precios de corto, medio y largo plazo de los mercados eléctricos europeos. Las previsiones de precios de largo plazo son necesarias en la financiación de proyectos de energías renovables. Una vez la planta ya está en marcha, las previsiones de corto, medio y largo plazo son imprescindibles para gestionar de manera responsable una estrategia diversificada de venta de la energía con contratos y coberturas en todos los horizontes temporales.

En AleaSoft Energy Forecasting y AleaGreen ya se están organizando las próximas dos ediciones de los webinars mensuales sobre los temas de actualidad del sector de la energía europeo. La próxima edición se realizará el 15 de septiembre, contando con la participación de Jorge Simão, COO en OMIP y Pablo Villaplana, COO en OMIClear, quienes analizarán la importancia de los mercados a plazo para el desarrollo de las energías renovables. Además, en la mesa de análisis participará Fernando Soto, Director General de AEGE, quien hablará sobre la subasta de PPA renovables con electrointensivos que está organizando la asociación que preside. La edición de octubre se realizará el día 20, contando una vez más con ponentes de Deloitte, Carlos Milans del Bosch, Partner of Financial Advisory y Luis Garcia Tasich, Manager of Global IFRS and Offerings Services, que compartirán su visión sobre la financiación de los proyectos de energías renovables y la importancia de las previsiones en las auditorías y en la valoración de carteras. Como es habitual, en ambas ediciones de los webinars participarán Oriol Saltó i Bauzà, Associate Partner en AleaGreen y Antonio Delgado Rigal, CEO de AleaSoft Energy Forecasting.