AleaSoft Energy Forecasting, 6 de noviembre de 2024. En octubre, los precios en la mayoría de los principales mercados eléctricos europeos subieron en comparación con septiembre impulsados por los precios del gas, que alcanzaron sus niveles más altos desde diciembre de 2023. En algunos mercados se registraron los precios mensuales máximos desde al menos febrero. Además, el descenso de la producción solar, de la eólica en algunos mercados, junto con el aumento mayoritario de la demanda, contribuyeron al incremento de los precios del mercado. A pesar del descenso de la producción fotovoltaica característico del otoño, Alemania, España y Portugal alcanzaron récords de producción con esta tecnología para un mes de octubre, lo que refleja el crecimiento de la capacidad instalada asociado con la creciente inversión en energías renovables.

Producción solar fotovoltaica y producción eólica

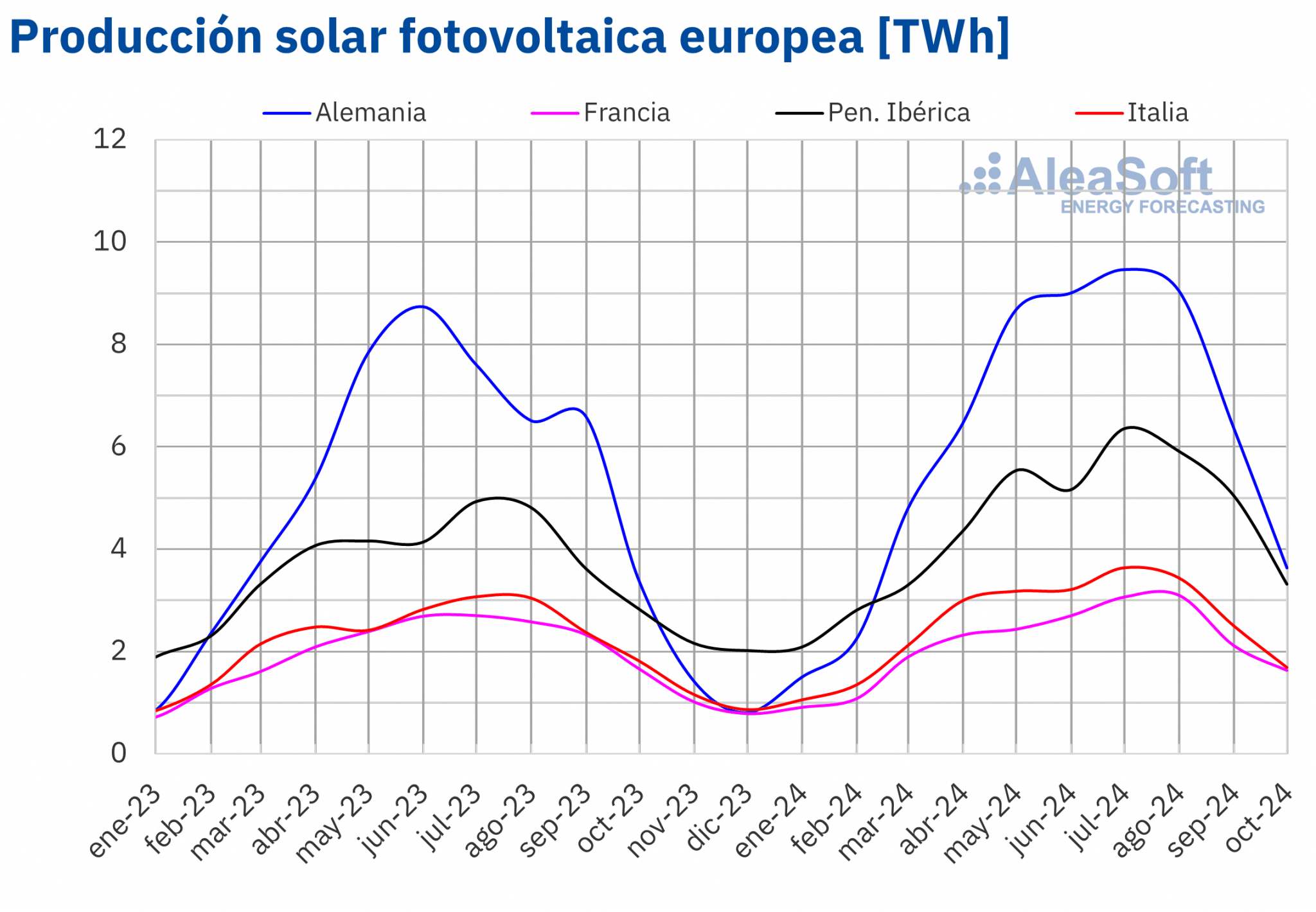

En octubre de 2024, la mayoría de los principales mercados eléctricos europeos registraron aumentos en la producción solar fotovoltaica en comparación con el mismo mes del año anterior. El mercado portugués mostró el mayor incremento, de un 32%, mientras que en los mercados de Alemania y España las subidas fueron del 7,5% y 9,1%, respectivamente. Por otro lado, la producción con esta tecnología disminuyó en los mercados de Francia e Italia, con caídas del 1,8% y 7,0% en cada caso.

En comparación con septiembre de 2024, la producción con energía solar fotovoltaica disminuyó en octubre en todos los principales mercados eléctricos europeos, debido a la reducción de las horas de sol y de la irradiación solar, algo típico en los meses de otoño. En particular, el mercado alemán registró la mayor bajada intermensual, de un 45%, mientras que el mercado francés tuvo la menor caída, de un 25%. En los mercados de España, Italia y Portugal, la generación fotovoltaica descendió un 33%, 35% y 36%, respectivamente.

Octubre de 2024 registró récords históricos de producción solar fotovoltaica para un mes de octubre en los mercados de Alemania, España y Portugal, de 3636 GWh, 2822 GWh y 318 GWh, respectivamente. Cada mes de octubre desde 2019, la producción con esta tecnología ha sido superior a la del mismo mes del año anterior en los mercados de España y Portugal, evidenciando el crecimiento de la potencia instalada en estos mercados. Según datos de Red Eléctrica, entre octubre de 2023 y octubre de 2024, en España peninsular se instalaron 4500 MW nuevos de capacidad fotovoltaica. En el mismo período, el mercado portugués aumentó en 1085 MW su capacidad fotovoltaica.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA. Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

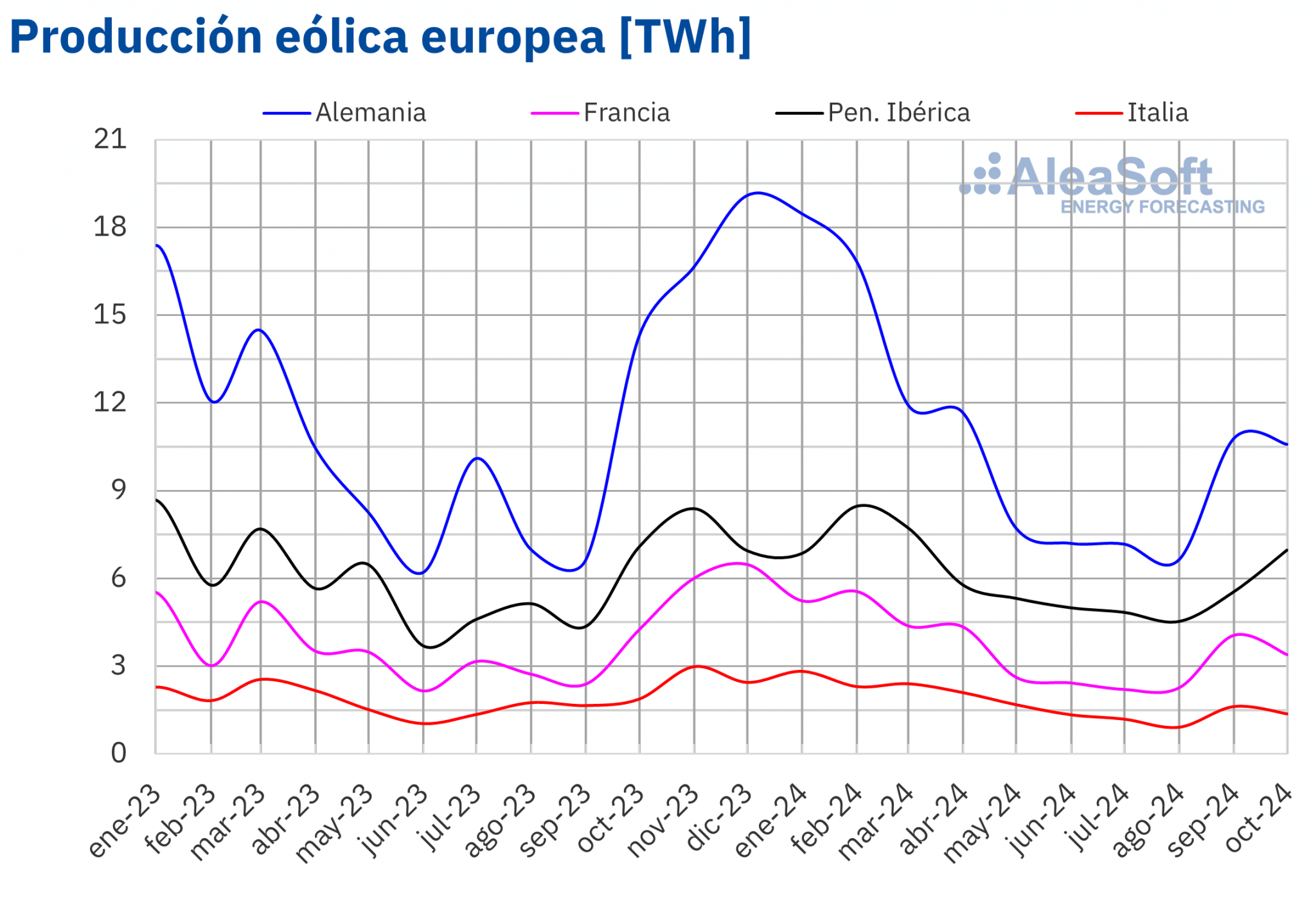

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.En octubre de 2024, la producción eólica en el mercado portugués fue un 3,0% superior a la registrada en el mismo mes de 2023. Si se analiza la evolución de la producción eólica de los meses de octubre de los últimos años, este mercado mantuvo su tendencia al alza por tercer año consecutivo y alcanzó un récord histórico de producción mensual para ese mes, con 1410 GWh. En cambio, los mercados español, francés, alemán e italiano mostraron un cambio de tendencia en la generación eólica en el décimo mes del año. En España y Francia, la producción eólica disminuyó un 3,2% y un 20%, respectivamente, tras haber registrado incrementos interanuales en los dos años anteriores. Por su parte, las reducciones fueron del 26% en el mercado alemán y del 27% en el mercado italiano.

Respecto al mes anterior, la producción eólica también aumentó en el mercado portugués, en este caso un 30%, y en el mercado español, que registró un aumento del 20%. En el resto de los principales mercados europeos se observaron descensos, que oscilaron entre el 5,0% en Alemania y el 19% en Francia.

Según datos de Red Eléctrica, entre octubre de 2023 y octubre de 2024, España agregó 939 MW de capacidad eólica al sistema peninsular. En ese mismo período, el mercado portugués añadió 31 MW de nueva capacidad de esta tecnología.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

Demanda eléctrica

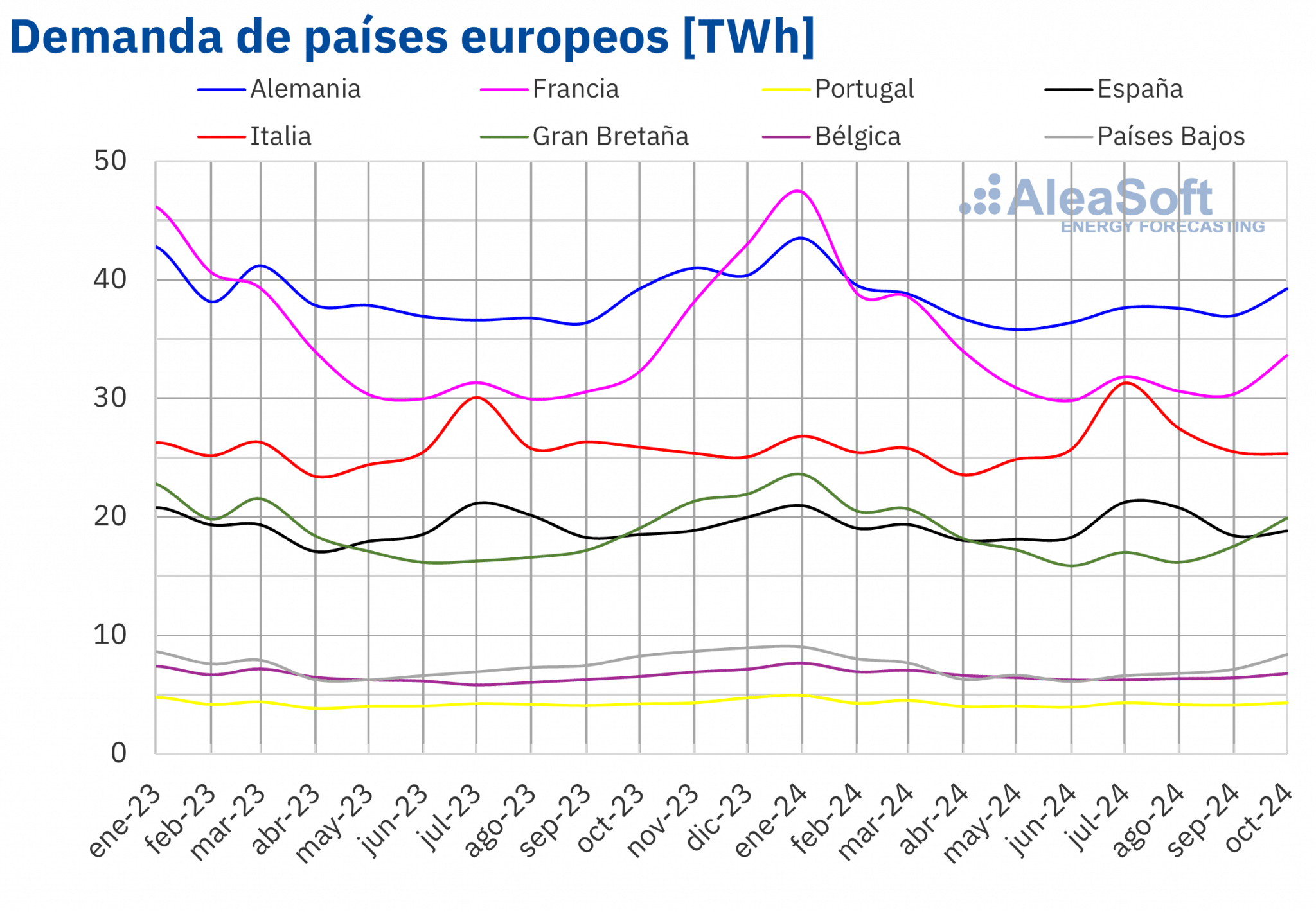

En octubre de 2024, la demanda eléctrica creció en la mayoría de los principales mercados eléctricos europeos en comparación con el mismo período de 2023. El mercado británico registró el mayor aumento, de un 4,6%, seguido por los incrementos en el mercado francés, de un 4,3% y en el mercado belga, de un 3,9%. El mercado alemán registró la menor subida, de un 0,1%, mientras que los mercados español, neerlandés y portugués registraron crecimientos del 1,7% en España y los Países Bajos y del 2,3% en Portugal. Por el contrario, en el mercado italiano la demanda descendió en términos interanuales en un 2,2%.

Si se analiza la evolución de la demanda eléctrica de los meses de octubre de los últimos años, en el mercado español la demanda eléctrica de octubre de 2024 aumentó en términos interanuales por segundo año consecutivo, tras presentar cuatro años de descensos, entre los octubres de 2019 a 2022. Los mercados de Francia, Gran Bretaña y los Países Bajos registraron el mismo comportamiento del mercado español en cuanto a la tendencia de la demanda de octubre de 2024. En el caso del mercado francés los declives en la demanda de octubre ocurrieron en 2021 y 2022, mientras que en el británico y neerlandés entre 2020 y 2022. Por su parte, la demanda del mes de octubre en el mercado portugués lleva aumentando desde 2022, tras dos años de caídas.

Al comparar la demanda eléctrica de octubre con la de septiembre de 2024, la mayoría de los mercados también registraron incrementos. En este caso, el mercado neerlandés registró el mayor crecimiento, del 14%, seguido por los mercados de Gran Bretaña y Francia con subidas del 10% y 7,2%, respectivamente. El mercado portugués registró el menor incremento, de un 1,7%, mientras que en el mercado belga aumentó un 2,3% y en el alemán un 2,7%. Los mercados de España e Italia fueron los únicos de los analizados donde la demanda disminuyó respecto al mes anterior. El mercado español fue el de menor descenso, de un 1,1%, mientras que el italiano registró una bajada del 3,9%.

En todos los principales mercados eléctricos europeos, las temperaturas medias de octubre de 2024 fueron más bajas que las del mismo mes de 2023. El menor descenso, de 0,7°C, se registró en Gran Bretaña, mientras que Portugal registró la mayor caída, de 1,5°C. En el resto de los mercados, las bajadas en las temperaturas medias oscilaron entre 0,8°C en Alemania y 1,4°C en España e Italia.

De la misma manera, las temperaturas medias de octubre fueron inferiores a las del mes anterior en todos los mercados analizados. En este caso, Francia registró la menor caída, de 2,3°C y Alemania tuvo la mayor bajada, de 4,6°C. En el resto de los mercados, los descensos de las temperaturas medias con respecto al mes anterior estuvieron entre 2,4°C en Gran Bretaña y 3,8°C en los Países Bajos.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid y ELIA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid y ELIA.Mercados eléctricos europeos

En el mes de octubre de 2024, el precio promedio mensual fue superior a 65 €/MWh en la mayoría de los principales mercados eléctricos europeos. Las excepciones fueron el mercado Nord Pool de los países nórdicos y el mercado EPEX SPOT de Francia, cuyos promedios fueron de 23,94 €/MWh y 61,92 €/MWh, respectivamente. El mercado IPEX de Italia registró el precio mensual más alto, de 116,61 €/MWh. En el resto de los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting, los promedios estuvieron entre los 68,58 €/MWh del mercado MIBEL de España y los 100,73 €/MWh del mercado N2EX del Reino Unido.

En comparación con el mes de septiembre, los precios promedio subieron en la mayoría de los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting. Las excepciones fueron los marcados italiano, español y portugués, con caídas del 0,4%, el 5,6% y el 5,7%, respectivamente. En el resto de los mercados, los precios aumentaron entre el 9,5% del mercado británico y el 21% del mercado nórdico.

Por el contrario, al comparar los precios promedio de octubre con los registrados en el mismo mes de 2023, se observa una disminución en la mayoría de los mercados analizados. En este caso, la excepción fue el mercado británico, con un incremento de precios del 4,3%. Por otra parte, el mercado francés registró la mayor caída porcentual, del 27%. En el resto de los mercados, los descensos de precios estuvieron entre el 1,5% del mercado alemán y el 24% del mercado español.

En octubre de 2024, los mercados español y portugués registraron sus promedios más bajos desde el mes de julio, mientras que el mercado italiano registró el promedio más bajo desde agosto. En cambio, los mercados británico y neerlandés alcanzaron los promedios más altos desde diciembre de 2023. Por lo que respecta a los promedios de los mercados belga y francés, fueron los más altos desde febrero de 2024. El mercado alemán alcanzó el promedio más alto desde julio y el mercado nórdico, desde agosto.

En octubre de 2024, el incremento de los precios del gas respecto al mes anterior, la caída de la producción solar, así como el aumento de la demanda y el descenso de la producción eólica respecto a septiembre en la mayoría de los mercados analizados, favorecieron las subidas de precios en los mercados eléctricos europeos. Sin embargo, la demanda eléctrica bajó en los mercados español e italiano y la producción eólica aumentó en los mercados español y portugués. Esto favoreció el descenso de los precios en estos tres mercados. Además, la producción hidroeléctrica aumentó en el mercado español.

Por otra parte, en el mes de octubre de 2024, la caída del precio promedio del gas y de los derechos de emisión de CO2 y el aumento de la producción solar respecto a octubre de 2023 en la mayoría de los mercados propiciaron el descenso interanual de precios en los mercados eléctricos europeos. Sin embargo, el mercado británico registró el mayor aumento de la demanda eléctrica, lo que contribuyó al aumento interanual de precios en este mercado.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, , Nord Pool y GME.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, , Nord Pool y GME.Brent, combustibles y CO2

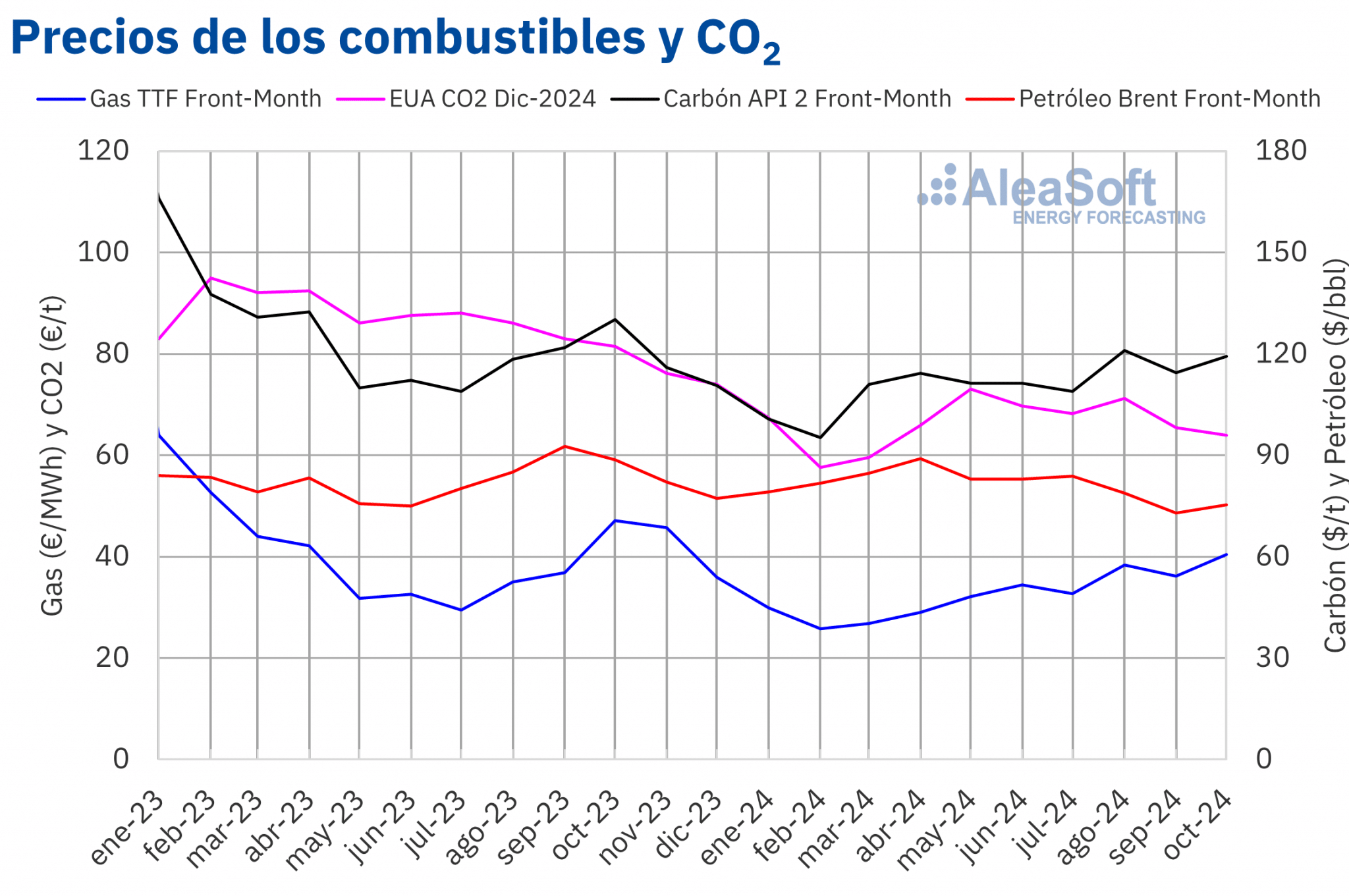

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE registraron un precio promedio mensual de 75,38 $/bbl en el mes de octubre. Este valor fue un 3,4% mayor al alcanzado por los futuros Front‑Month de septiembre, de 72,87 $/bbl. En cambio, fue un 15% menor al correspondiente a los futuros Front‑Month negociados en octubre de 2023, de 88,70 $/bbl.

Durante el mes de octubre, el temor a interrupciones en el suministro debido al conflicto en Oriente Próximo, así como los efectos del huracán Milton en Estados Unidos, ejercieron su influencia al alza sobre los precios de los futuros de petróleo Brent. Sin embargo, la recuperación de la producción en Libia y la preocupación por la evolución de la demanda mundial de petróleo contribuyeron al descenso interanual de precios. En octubre, la Agencia Internacional de la Energía y la OPEP rebajaron sus previsiones de crecimiento de la demanda para 2024.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, el valor promedio registrado durante el mes de octubre por estos futuros fue de 40,42 €/MWh. Este es el promedio mensual más alto desde diciembre de 2023. Según los datos analizados por AleaSoft Energy Forecasting, en comparación con el promedio de los futuros Front‑Month negociados en el mes de septiembre, de 36,20 €/MWh, el promedio de octubre aumentó un 12%. Si se compara con los futuros Front‑Month negociados en el mes de octubre de 2023, cuando el precio promedio fue de 47,07 €/MWh, hubo un descenso del 14%.

Durante el mes de octubre, la preocupación por el suministro causada por la tensión en Oriente Próximo también ejerció su influencia al alza sobre los precios de los futuros de gas TTF. Sin embargo, los elevados niveles de las reservas europeas mantuvieron los precios de cierre de estos futuros por debajo de 45 €/MWh en octubre, dando lugar a un promedio inferior al del mismo mes del año anterior.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2024, alcanzaron un precio promedio en octubre de 63,93 €/t. Según los datos analizados por AleaSoft Energy Forecasting, esto representa un descenso del 2,4% respecto al promedio del mes anterior, de 65,51 €/t. Si se compara con el promedio del mes de octubre de 2023, de 85,58 €/t, el promedio de octubre de 2024 fue un 25% menor.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa

Las previsiones de precios de largo plazo son necesarias para la financiación de proyectos de energías renovables, la gestión de riesgos y coberturas, la negociación de PPA, el trading de energía a largo plazo, la valoración de carteras y las auditorías. La división AleaGreen de AleaSoft Energy Forecasting suministra informes de previsiones de curvas de precios de largo plazo para los mercados eléctricos. Estas previsiones de precios tienen granularidad horaria, 30 años de horizonte y bandas de confianza. Además, las previsiones de AleaGreen destacan por su coherencia y calidad, ya que están basadas en una metodología científica única que combina Inteligencia Artificial, series temporales y modelos estadísticos.

Fuente: AleaSoft Energy Forecasting.