AleaSoft Energy Forecasting, 18 de julio de 2022. El 17 de julio, en Alemania se registró la mayor producción solar horaria de su historia, al superar los 38 GWh entre las 13:00 y las 14:00. También se registró un récord de producción solar termoeléctrica en España peninsular el 12 de julio. Estos récords se producen en una semana en que los precios de todos los mercados eléctricos europeos aumentaron respecto a la semana anterior, favorecidos por el aumento de la demanda en medio de la ola de calor, los altos precios del gas y una menor producción eólica.

Producción solar fotovoltaica y termoeléctrica y producción eólica

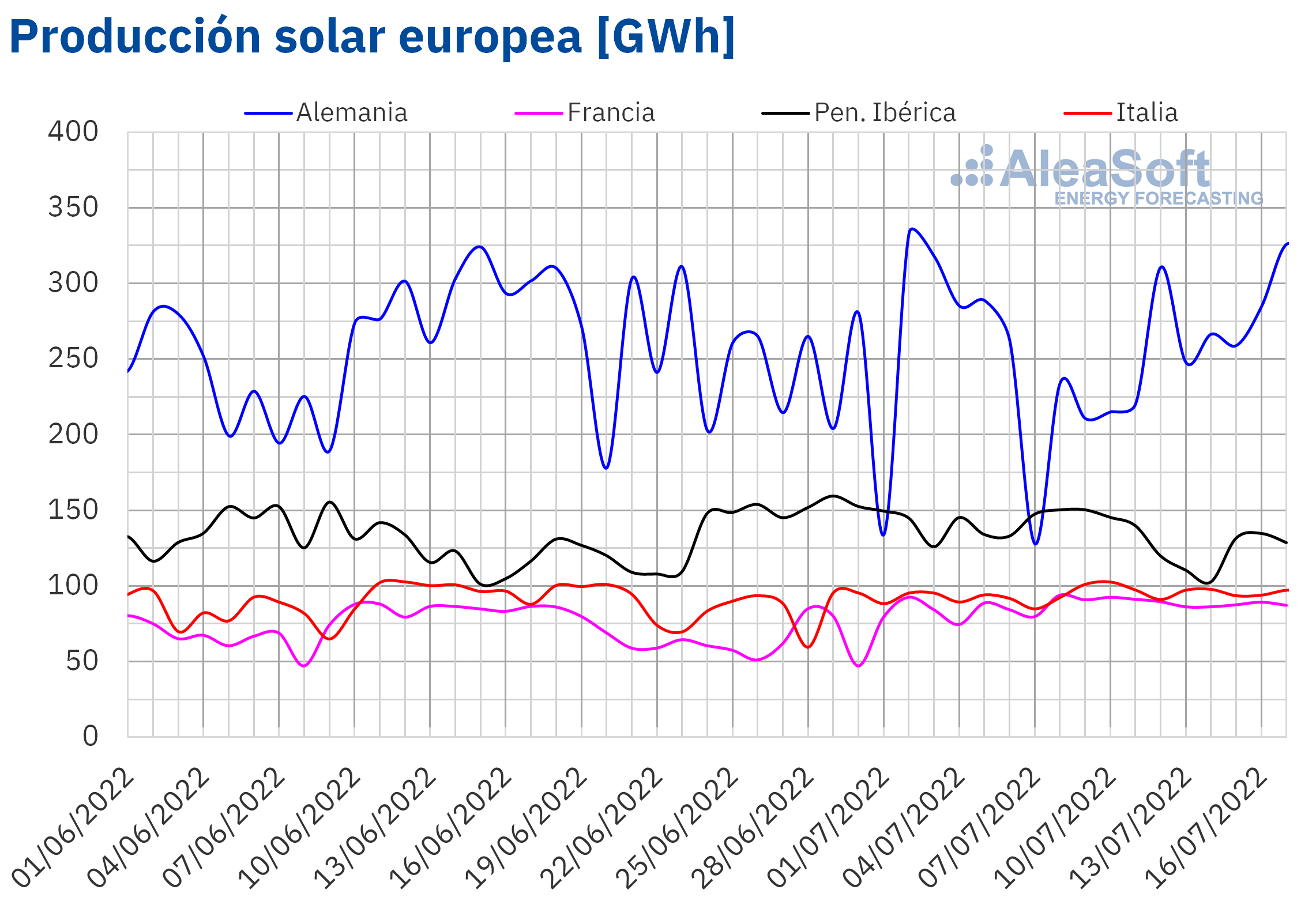

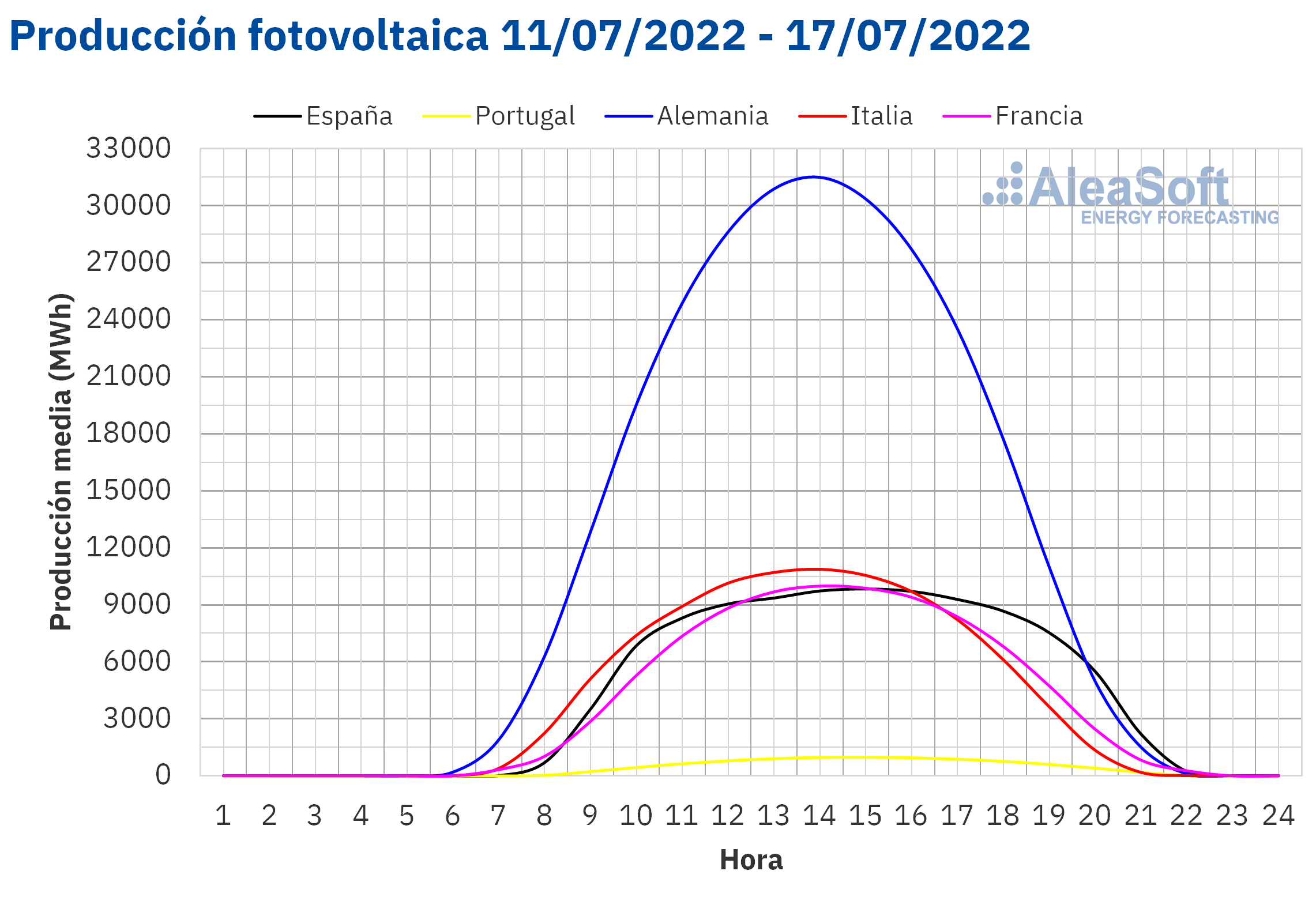

En la segunda semana de julio la producción solar aumentó un 18% en Alemania respecto a la semana anterior. Además, el 17 de julio entre las 12:00 y las 15:00 se registraron las tres horas de mayor producción solar de la historia en este mercado. El valor más alto fue entre las 13:00 y las 14:00, cuando se superaron los 38 GWh. En los mercados de Francia e Italia también aumentó la producción solar, un 2,1% y un 1,8%, respectivamente.

En España peninsular, la producción solar termoeléctrica registró un récord horario el 12 de julio a las 13:00, de 2221,80 MWh. Sin embargo, el conjunto de la producción solar fotovoltaica y termoeléctrica disminuyó un 14% respecto a la semana anterior. En Portugal también se registró un descenso del 14% en la producción solar.

En la tercera semana de julio, las previsiones de AleaSoft Energy Forecasting indican que la producción solar aumentará en Alemania pero disminuirá en España e Italia.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA. Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

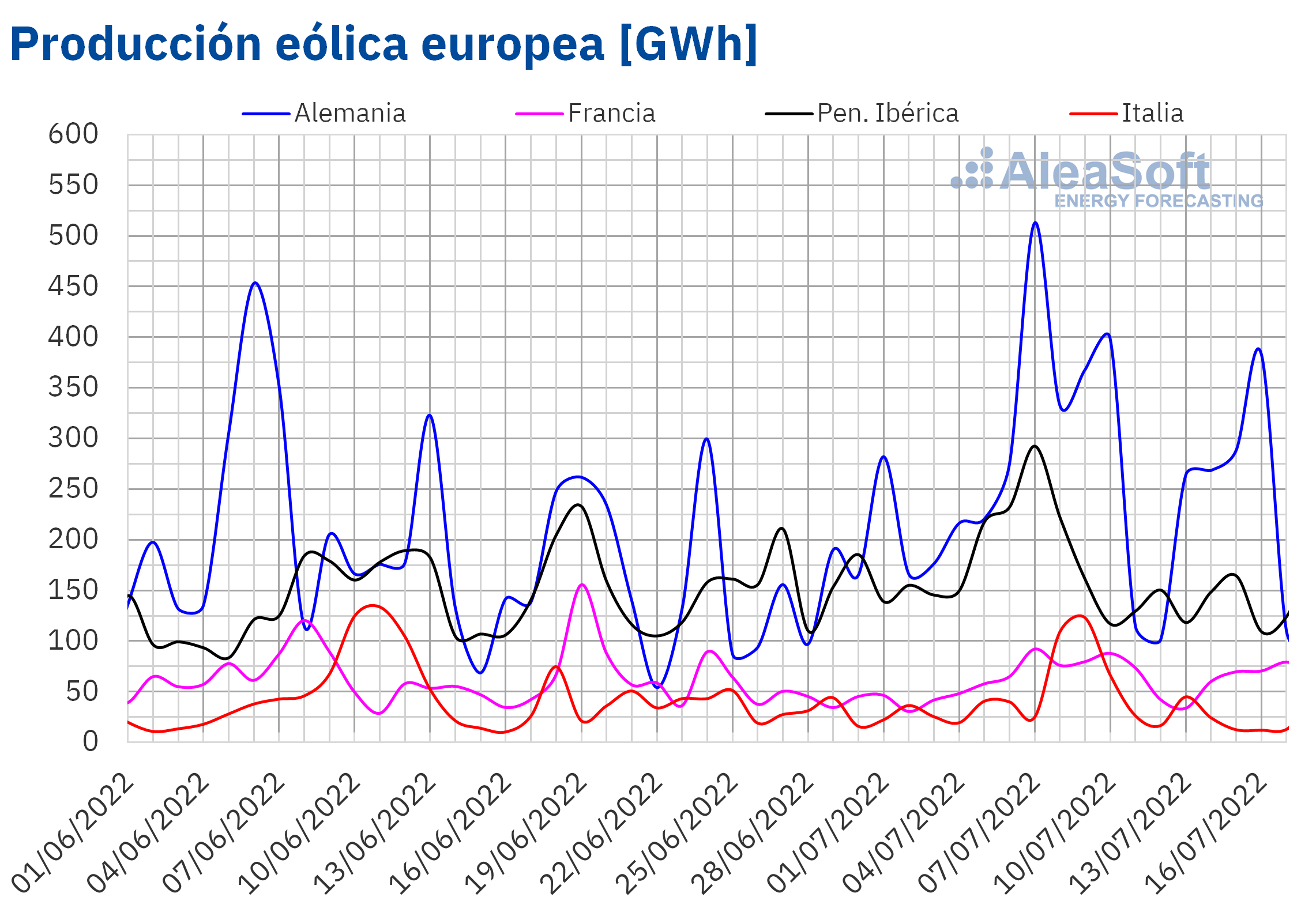

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.En cuanto a la producción eólica, en la semana del 11 de julio disminuyó en todos los mercados analizados por AleaSoft Energy Forecasting respecto a la semana que comenzó el 4 de julio. Los descensos estuvieron entre el 13% de Portugal y el 64% de Italia.

Las previsiones de AleaSoft Energy Forecasting indican que en la semana del 18 de julio la producción eólica aumentará en la mayoría de mercados excepto en Alemania donde se espera un ligero descenso.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.Demanda eléctrica

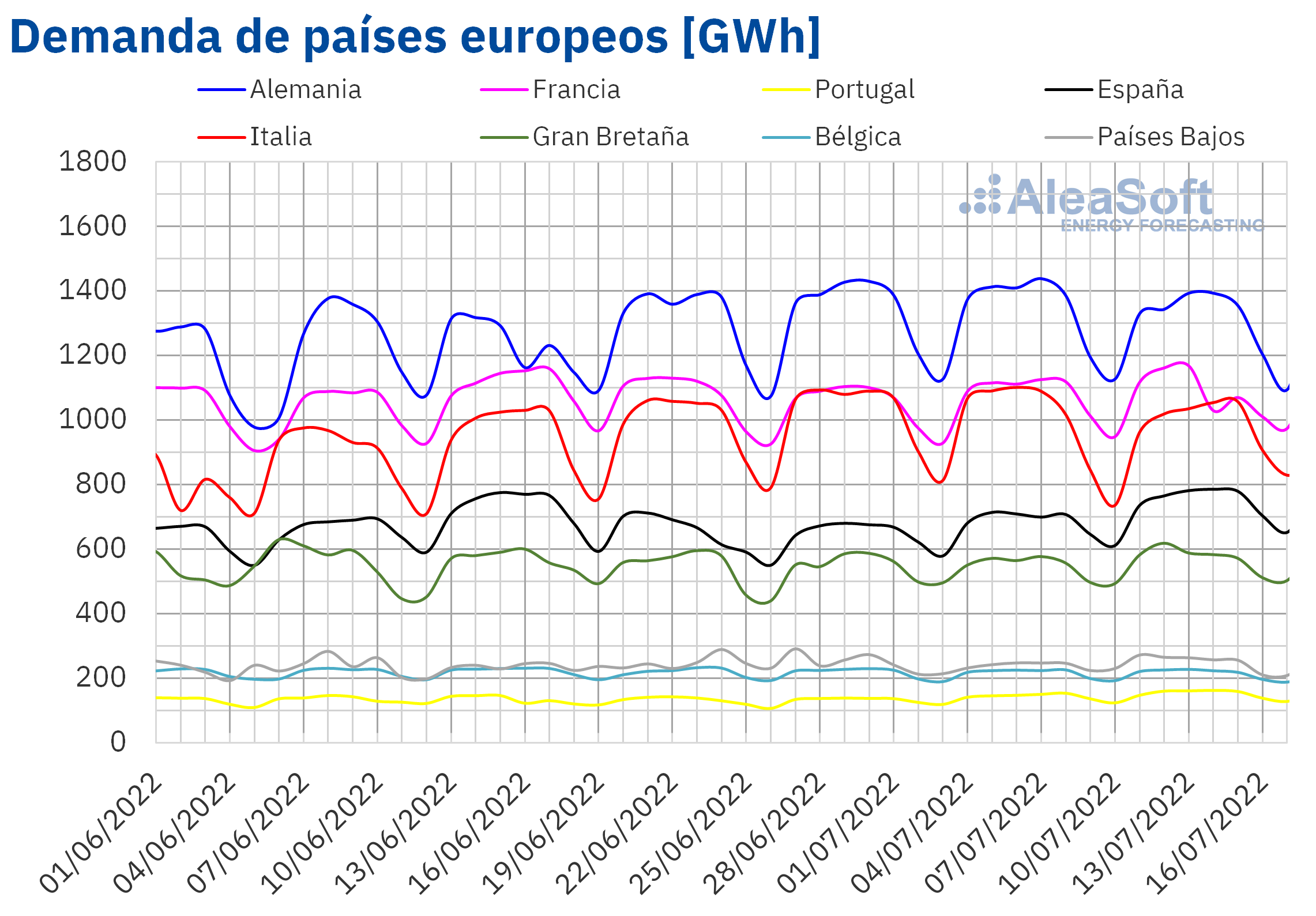

Durante la semana del 11 de julio, la demanda eléctrica se comportó mayoritariamente al alza en los mercados europeos analizados respecto a la semana anterior. Los mayores incrementos se registraron en los mercados de España y Portugal, los cuales fueron del 9,1% y 5,8%, respectivamente. En los mercados de Gran Bretaña y Países Bajos la demanda aumentó un 3,8% en ambos casos. El mercado francés fue el de menor subida, del 0,1%, por la disminución de la laboralidad del jueves 14 de julio, fiesta nacional de Francia. Estos aumentos estuvieron favorecidos por la subida de las temperaturas medias, principalmente en España, Francia y Portugal, donde aumentaron más de 3 °C durante este período por la ola de calor que está afectando a gran parte de Europa Occidental.

Por otra parte, la demanda bajó en los mercados de Alemania, Italia y Bélgica. Las mayores caídas se registraron en los mercados de Alemania e Italia, y fueron del 2,5% y 1,2% en cada caso. En el mercado belga la bajada fue del 0,5%.

Para la tercera semana de julio, las previsiones de AleaSoft Energy Forecasting estiman que la demanda aumentará en la mayoría de los mercados de Europa favorecida por el incremento de las temperaturas en gran parte del continente. Las excepciones serán los mercados de Bélgica, España y Gran Bretaña donde se espera que la demanda eléctrica sea inferior a la registrada durante la segunda semana de julio. En el caso de Bélgica la bajada estará favorecida principalmente por el festivo nacional del jueves 21 de julio, mientras que en España se deberá a temperaturas menos cálidas que las registradas durante la semana del 11 de julio.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.Mercados eléctricos europeos

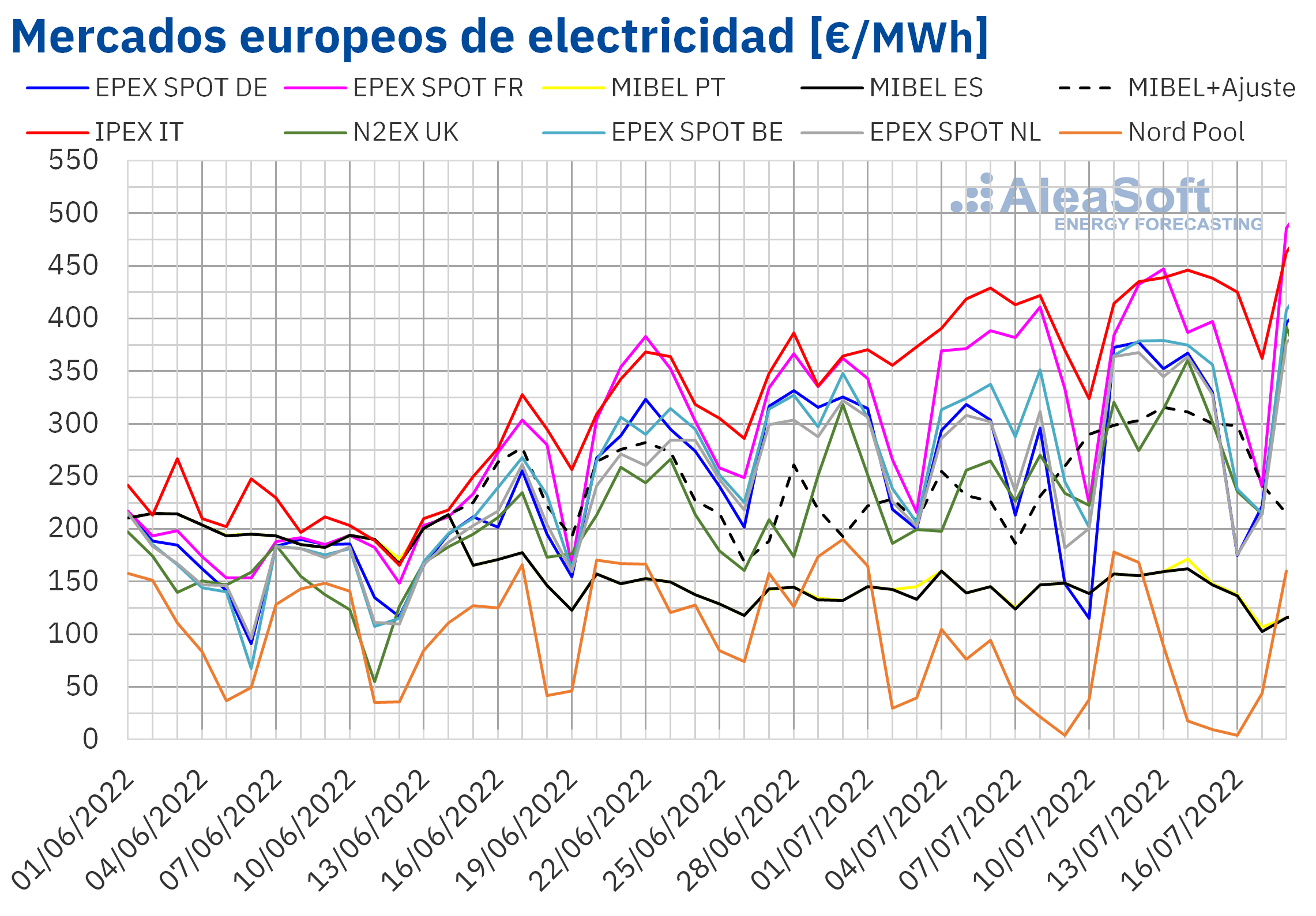

En la semana del 11 de julio, los precios de todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting aumentaron respecto a la semana anterior. La mayor subida de precios fue la del mercado Nord Pool de los países nórdicos, del 34%, seguida por la subida del 30% del mercado EPEX SPOT de Alemania. En cambio, el menor aumento, del 1,9%, fue el del mercado MIBEL de España. En el resto de los mercados, las subidas de precios estuvieron entre el 3,4% del mercado MIBEL de Portugal y el 21% del mercado N2EX del Reino Unido.

En la segunda semana de julio, el promedio más elevado, de 422,93 €/MWh se alcanzó en el mercado IPEX de Italia. Por otra parte, el menor promedio semanal, de 72,89 €/MWh, fue el del mercado Nord Pool. En el resto de los mercados, los precios se situaron entre los 145,92 €/MWh del mercado español y los 372,55 €/MWh del mercado francés.

Por lo que respecta a los precios horarios, en la segunda semana de julio se registraron precios horarios negativos en los mercados de Alemania, Bélgica y los Países Bajos. En el mercado alemán se registraron dos horas con precios negativos el día 16 de julio, mientras que en el mercado belga se registró una hora el día 17. En ambos casos no se registraban precios negativos desde la primera quincena de junio. En el caso del mercado neerlandés, se registraron cinco horas con precios inferiores a cero el día 16 de julio. En este mercado se alcanzó el precio horario más bajo, de ‑77,43 €/MWh, a las 14:00. Este precio fue el menor de este mercado desde finales de mayo.

En cambio, el día 18 de julio se alcanzaron precios horarios superiores a 600 €/MWh en los mercados de Alemania, Bélgica, Francia, Italia y los Países Bajos. También en el mercado británico se superaron las 600 £/MWh.

Durante la semana del 11 de julio, los altos precios del gas y el descenso generalizado de la producción eólica respecto a la semana anterior propiciaron el aumento de los precios de los mercados eléctricos europeos, a pesar del incremento de la producción solar en algunos mercados.

Por otra parte, el límite a los precios del gas aplicado en el mercado MIBEL permitió que sus precios fueran los más bajos después de los del mercado Nord Pool. Sin embargo, parte de los consumidores deben pagar un precio mayor como compensación por la limitación del precio del gas. En el mercado español, el promedio de este precio fue de 295,63 €/MWh en la semana del 11 de julio, un 23% mayor al de la semana anterior.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la semana del 18 de julio los precios de la mayoría de los mercados eléctricos europeos podrían continuar aumentando, pese al incremento de la producción eólica en algunos mercados.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, , Nord Pool y GME.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, , Nord Pool y GME.Futuros de electricidad

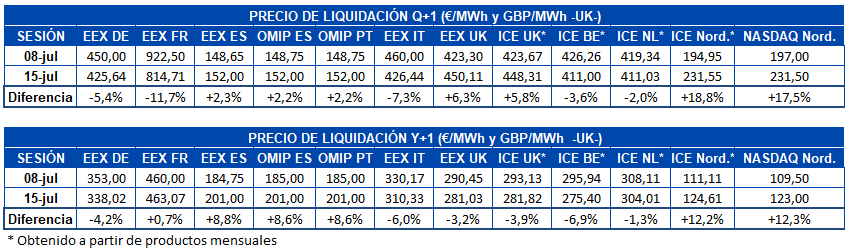

Durante la segunda semana de julio, los precios de los futuros de electricidad para el próximo trimestre mostraron un comportamiento heterogéneo en los mercados analizados en AleaSoft Energy Forecasting. En el mercado EEX de Alemania, Francia e Italia y en el mercado ICE de Bélgica y Países Bajos, los precios bajaron entre las sesiones del 8 y el 15 de julio. La más pronunciada de las bajadas fue la del mercado francés, cuyo precio de cierre se redujo en un 12%, que, tratándose del mercado con los precios más altos, en términos absolutos se trata de una bajada de 107,79 €/MWh. En el resto de mercados los precios subieron, siendo la mayor subida la registrada en el mercado ICE de los países nórdicos, con un 19% de incremento alcanzando en la sesión del 15 de julio un precio de cierre de 231,55 €/MWh, cifra que es bastante elevada para los precios habituales de los mercados de la región nórdica.

También fue dispar el comportamiento de los precios de los futuros de electricidad para el año 2023. La bajada más pronunciada se produjo en el mercado ICE de Bélgica y también bajaron los precios de los mercados ICE de Reino Unido y Países bajos y EEX de Alemania, Italia y Reino Unido. Por otra parte, el mayor incremento en este caso fue el del mercado NASDAQ de los países nórdicos, con un 12% de subida y seguido muy de cerca por el mercado ICE de la misma región. Subieron también los precios en el mercado OMIP de España y Portugal y en el mercado EEX de España y Francia, aunque en este último caso la subida fue de tan solo un 0,7%.

Brent, combustibles y CO2

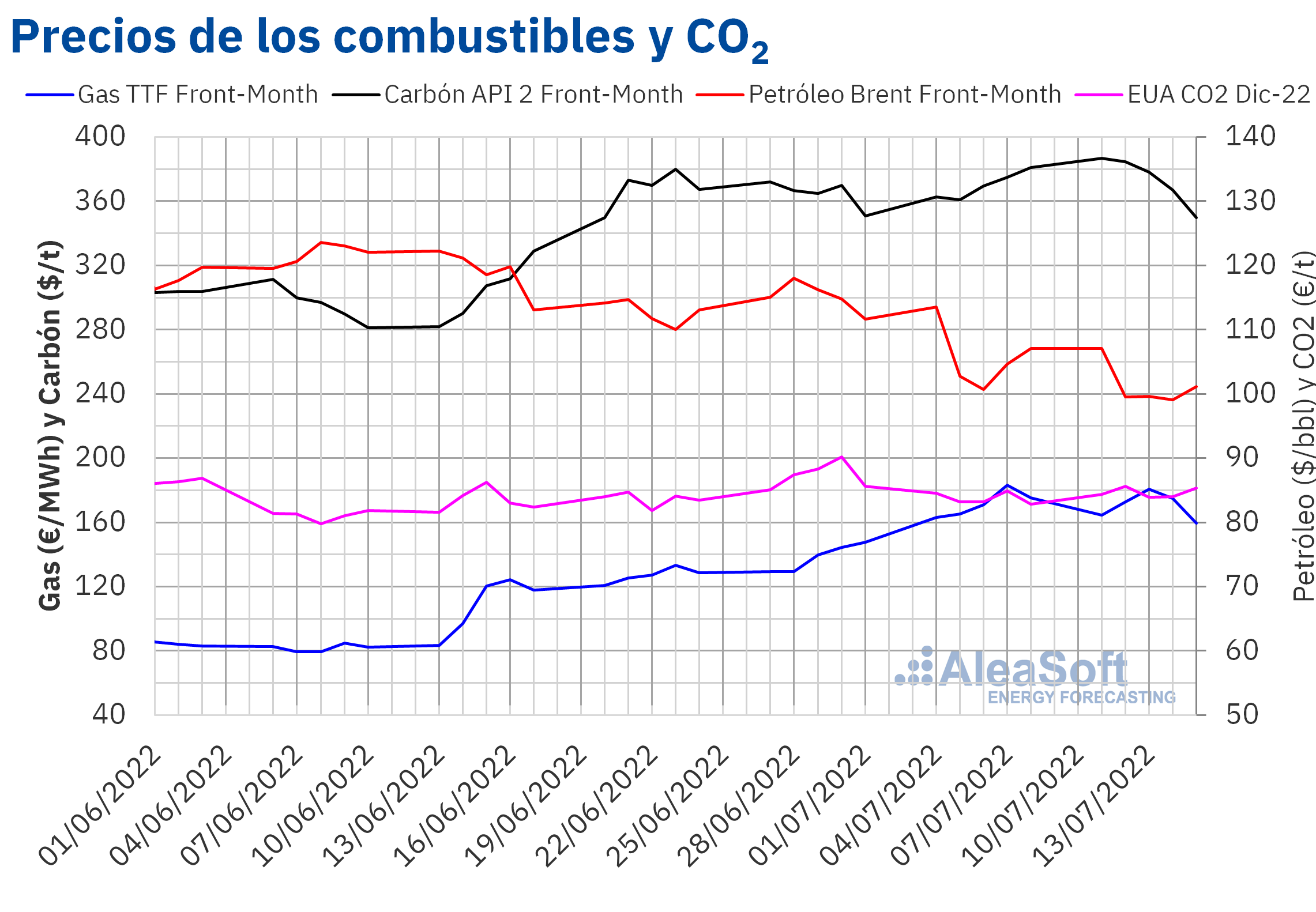

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE, iniciaron la segunda semana de julio con un precio de cierre el lunes 11 de julio de 107,10 $/bbl, que fue el máximo de la semana. Sin embargo, de martes a jueves los precios de cierre se mantuvieron por debajo de los 100 $/bbl. El precio de cierre mínimo semanal, de 99,10 $/bbl, se registró el jueves 14 de julio y fue un 5,3% menor al del jueves anterior. También fue el menor precio de cierre desde la primera quincena de abril. Pero el viernes los precios se recuperaron hasta alcanzar un precio de cierre de 101,16 $/bbl, que fue un 5,5% menor al del viernes anterior.

La preocupación por la evolución de la economía favoreció que en la segunda semana de julio se registraran precios por debajo de los 100 $/bbl. Aunque la demanda continua elevada, la Agencia Internacional de la Energía modificó a la baja sus previsiones de crecimiento para los años 2022 y 2023.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, iniciaron la segunda semana de julio con un precio de cierre de 164,52 €/MWh, más de 10 €/MWh menor al de la última sesión de la semana anterior, de 175,21 €/MWh. Posteriormente, los precios se recuperaron y el miércoles 13 de julio se alcanzó el precio de cierre máximo semanal, de 180,50 €/MWh, que fue un 5,6% mayor al del mismo día de la semana anterior. Sin embargo, durante los últimos días de la semana los precios volvieron a descender. Como resultado, el precio de cierre del viernes 15 de julio fue de 159,57 €/MWh, un 8,9% menor al del viernes anterior.

En la segunda semana de julio, la interrupción del suministro a través del gaseoducto Nord Stream 1 debido a trabajos de mantenimiento ejerció su influencia al alza sobre los precios. Además, un descenso en el flujo de gas procedente de Noruega también propició la subida de los precios el martes. Aunque el aumento del suministro desde este país tuvo el efecto contrario sobre los precios el viernes. Por otra parte, existe la preocupación sobre si se restablecerá el flujo de gas procedente de Rusia a través del Nord Stream 1 después de los trabajos de mantenimiento. Mientras tanto, la ola de calor podría provocar un incremento de la demanda para generación de electricidad en la semana del 18 de julio.

Por lo que respecta a los precios de cierre de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2022, en la segunda semana de julio se mantuvieron por debajo de los 86 €/t. La semana se inició con aumentos y el martes 12 de julio se alcanzó el precio de cierre máximo semanal, de 85,65 €/t, que fue un 2,9% mayor al del martes anterior. Pero el miércoles el precio descendió un 2,1% hasta los 83,87 €/t, que fue el precio de cierre mínimo semanal. El resto de días de la semana los precios se recuperaron y el precio de cierre del viernes 15 de julio fue de 85,38 €/t, un 3,1% mayor al del viernes anterior.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y la financiación de proyectos renovables

El 14 de julio se realizó la edición número 24 de los webinars de AleaSoft Energy Forecasting y AleaGreen, que estuvo centrada en el hidrógeno verde como vector estratégico en la transición energética. Los ponentes invitados de H2B2, África Castro, Business Development, y Anselmo Andrade, Integrated Product Director, resaltaron la necesidad de las ayudas y de una regulación para el desarrollo del hidrógeno renovable. En el webinar, Oriol Saltó i Bauzà, Associate Partner en AleaGreen, realizó el análisis de los mercados de energía europeos en las últimas semanas y de las perspectivas para los próximos meses. La grabación del webinar se puede solicitar aquí.

El siguiente webinar se realizará el 15 de septiembre, contando con la participación de Jorge Simão, COO en OMIP, y Pablo Villaplana, COO en OMIClear, que analizarán la importancia de los mercados a plazo y las coberturas para el desarrollo de las energías renovables. En la mesa de análisis participará Fernando Soto, Director General de AEGE, para hablar de la subasta de PPA renovables con electrointensivos. Como es habitual, Oriol Saltó i Bauzà realizará el análisis de la evolución y perspectivas de los mercados de energía.