AleaSoft, 7 de marzo de 2019. Esta semana del 4 de marzo se han producido varios récords de precios bajos en el mercado eléctrico MIBEL, según el análisis realizado por AleaSoft. Según la consultora, una mayor producción eólica y una menor demanda eléctrica son las principales causas de esta bajada.

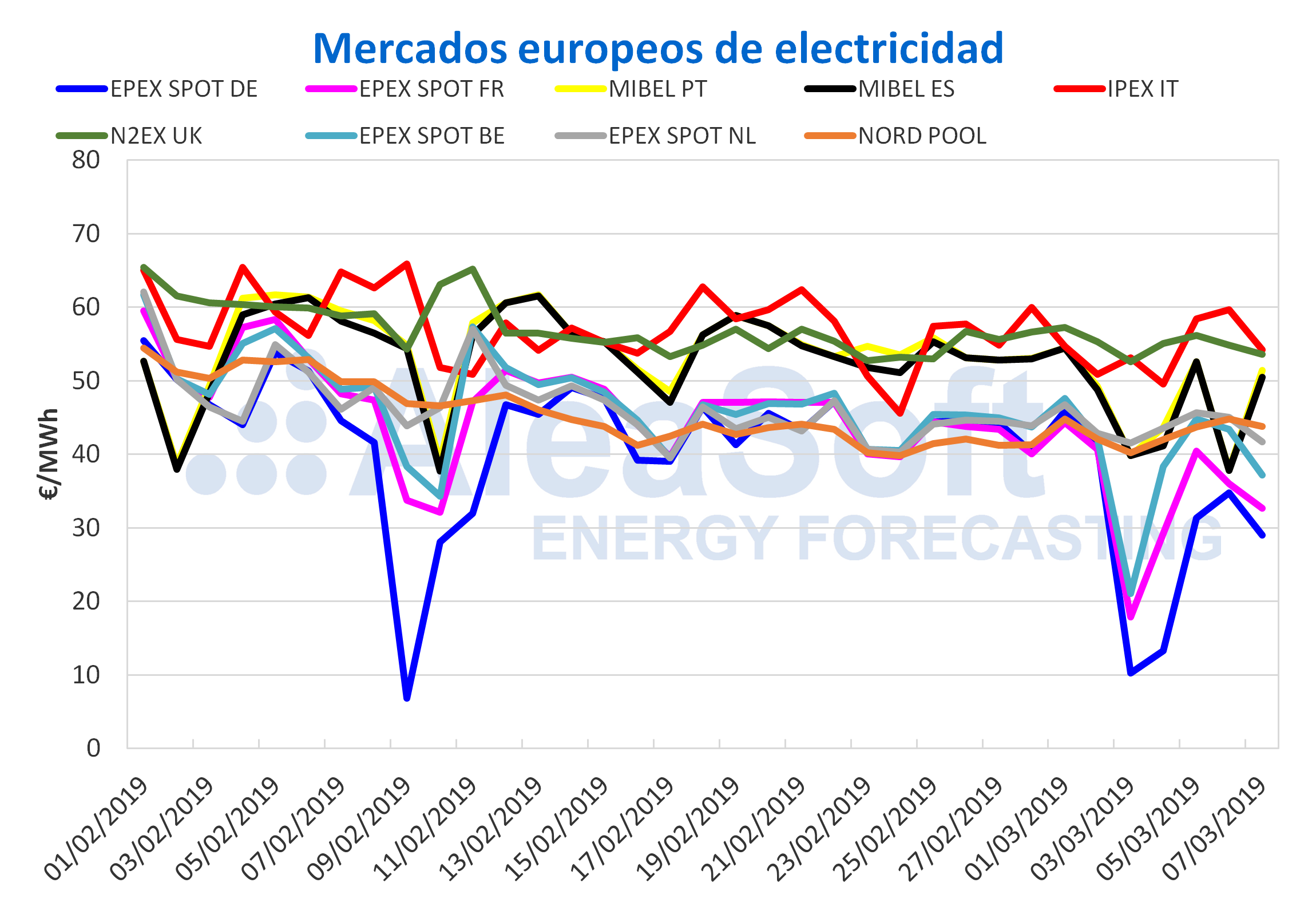

En el mercado ibérico de electricidad MIBEL esta ha sido una semana de récords de precios bajos, según se desprende del análisis realizado por AleaSoft. La hora 4 del pasado día 4 de marzo es la de menor precio horario del mercado eléctrico español en lo que va de año, con 4,52 €/MWh. Las horas 3, 5, 2 y 6 de ese mismo día ocupan las posiciones dos a cinco, respectivamente, en el ranking de las horas de menor precio hasta la fecha. En el mercado portugués, la hora 5 del día 4 de marzo es la tercera con menor precio en lo que va de año, con 18,91 €/MWh. Al realizar el análisis de los precios promedios diarios, el precio de Portugal del día 6 de marzo, de 37,85 €/MWh, es el más bajo de lo que va de año, y el precio promedio de España de ese mismo día, de 37,82 €/MWh es el segundo más bajo hasta la fecha. En el mercado español, el precio promedio de los cuatro primeros días de esta semana, del 4 al 7 de marzo, ha sido de 45,50 €/MWh, lo que representa una disminución del 15% respecto a los primeros cuatro días de la semana pasada, y en el caso de Portugal, el precio promedio de los días transcurridos de esta semana fue de 46,37 €/MWh, con una disminución del 14% respecto al periodo correspondiente de la semana anterior.

El aumento de la producción eólica, unido a una disminución de la demanda eléctrica en la península ibérica, debido a que las temperaturas han sido más altas esta semana, son las causas principales de esta disminución de los precios, según AleaSoft. Además, la estabilidad actual con tendencia a la baja de los precios de los principales combustibles para la generación, fundamentalmente del gas y el carbón, también favorecen la disminución de los precios del mercado eléctrico.

Mercados eléctricos europeos

Durante esta semana, entre el 4 y el 7 de marzo, el precio promedio de la mayoría de mercados de electricidad de Europa ha bajado respecto a la media de los primeros cuatro días de la semana anterior, del 25 de febrero. Las disminuciones se encuentran en un rango entre el -0,6% del mercado EPEX SPOT de los Países Bajos y el -37% del mercado EPEX SPOT de Alemania. El único mercado cuyo precio promedio ha aumentado en los cuatro primeros días de esta semana respecto al mismo periodo de la semana anterior es el Nord Pool de los Países Nórdicos, en un 5,1%.

Fuentes: Elaborado por AleaSoft con datos de OMIE, , N2EX, IPEX y Nord Pool.

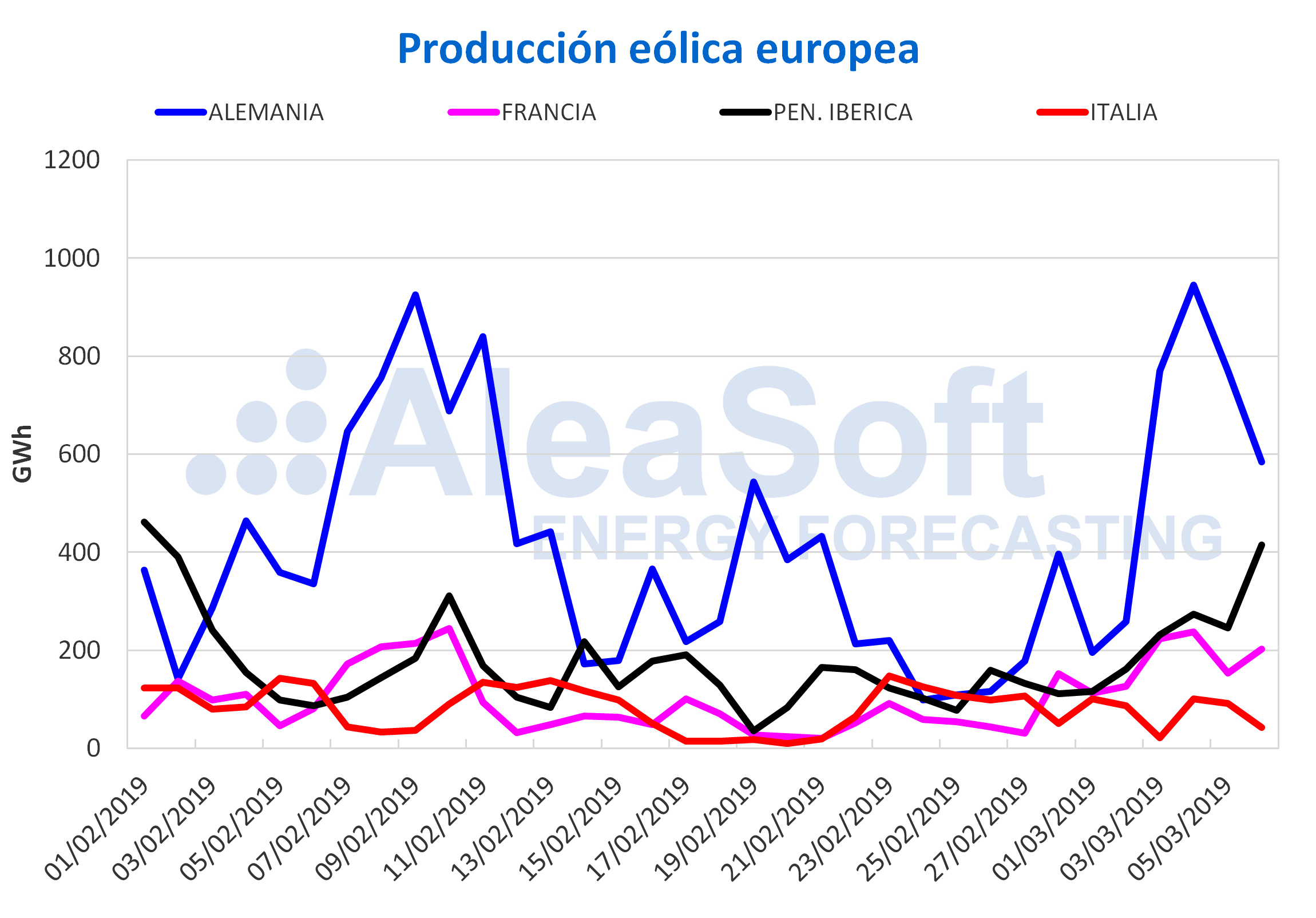

Según el análisis realizado por AleaSoft, el aumento de la producción eólica es la causa fundamental de esta bajada de precios. Al comparar la producción con esta tecnología en Europa durante los primeros tres días de esta semana, del 4 de marzo, respecto a los primeros tres días de la semana anterior, en Alemania ha aumentado 472%, en Francia 363% y en la península ibérica 153%. En algunos países, como España, Portugal, Italia, Bélgica y los Países Bajos, la menor demanda eléctrica ha sido otro factor que ha favorecido la disminución de los precios.

Fuentes: Elaborado por AleaSoft con datos de ENTSOE, RTE, REN, REE y TERNA.

Brent, combustibles y CO2

El precio de los futuros del petróleo Brent para mayo de este año en el mercado ICE se ha mantenido esta semana del 4 de marzo alrededor del punto de equilibro de 65 $/bbl que comentaba AleaSoft al comenzar la semana. En la sesión de ayer 6 de marzo cerró en 65,99 $/bbl.

Los futuros del gas TTF en el mercado ICE para el mes próximo esta semana se han mantenido estables con una ligera tendencia a la baja, cerrando ayer 6 de marzo en 16,85 €/MWh.

El carbón API 2 para abril de 2019 en el mercado de futuros ICE comenzó la semana manteniendo la estabilidad alrededor de los 75 $/t que venía experimentando desde la semana pasada. En la sesión de ayer 6 de marzo bajó hasta los 72,90 $/t, casi 2 $/t más bajo que en la sesión anterior.

Los futuros de derechos de emisiones de CO2 para el mes de referencia de diciembre de 2019 en el mercado EEX han estado esta semana alrededor del que se considera en AleaSoft como el punto de equilibrio actual, de 22 €/t. En la sesión de ayer 6 de marzo cerró en 22,13 €/t.

Futuros de electricidad

Los futuros de electricidad de España y Portugal para abril de este año en el mercado OMIP comenzaron la semana el 4 de marzo en 49,50 €/MWh, un valor similar a los de finales de la semana pasada cuando el precio subió. No obstante en el transcurso de la semana ha comenzado a bajar y ayer 6 de marzo España cerró en 48,50 €/MWh y Portugal en 48,20 €/MWh. Algo similar ha sucedido con los futuros de España para el mismo producto en el mercado de futuros EEX, cuyo precio de liquidación el día 4 de marzo fue 49,47 €/MWh y el de ayer 6 de marzo 48,85 €/MWh.

Un comportamiento parecido han tenido los futuros de Francia y Alemania para el próximo mes en el mercado EEX. El precio de liquidación de Francia el lunes 4 de marzo fue de 42,75 €/MWh, el mismo que el del pasado viernes 1 de marzo, y ayer 6 de marzo fue de 42,18 €/MWh. En Alemania el lunes los futuros cerraron en 41,34 €/MWh y ayer 6 de marzo en 40,65 €/MWh.

España peninsular, producción eólica y fotovoltaica

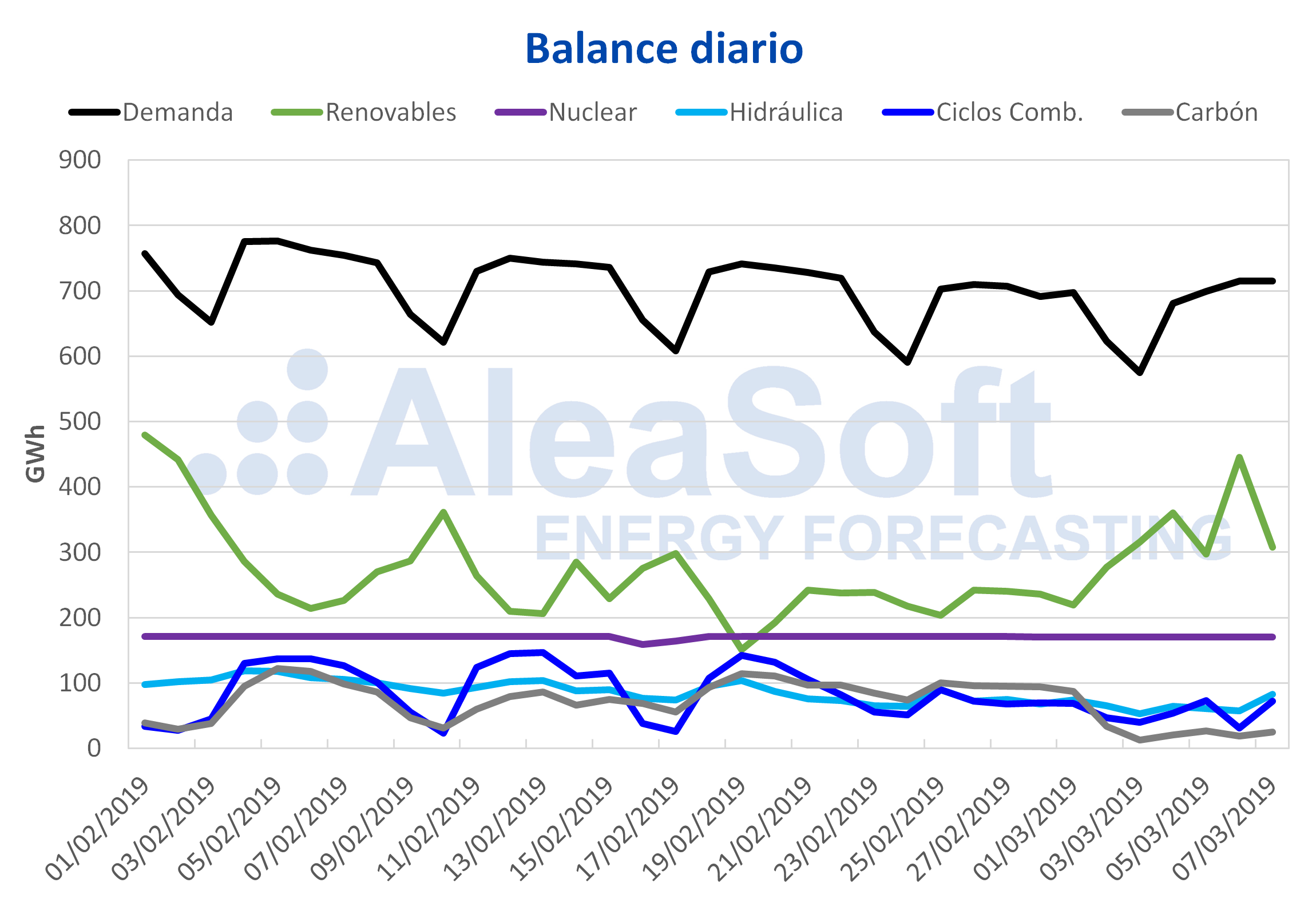

En los tres primeros días de esta semana, del 4 al 6 de marzo, la demanda eléctrica de España peninsular ha sido 0,9% más baja que los tres primeros días de la semana anterior. Esta semana las temperaturas están siendo más altas que las de la semana anterior, lo que favorece la disminución de la demanda de electricidad. Las previsiones de temperatura analizadas por AleaSoft para la semana próxima del 11 de marzo indican una disminución de las mismas, lo que propiciará que la demanda de electricidad aumente.

Como se ha comentado anteriormente, la producción eólica ibérica ha aumentado esta semana. En el caso específico de España peninsular, el aumento en los tres primeros días de esta semana ha sido de 197% respecto a los tres primeros días de la semana anterior.

La producción solar, que incluye a la fotovoltaica y la termosolar, entre el 4 y el 6 de marzo ha disminuido un 62% si se compara con el periodo correspondiente de la semana anterior. Para la semana próxima en AleaSoft se espera que la producción solar vuelva a aumentar con el aumento de las horas de sol.

Esta semana del 4 de marzo todas las centrales nucleares han estado en marcha y la producción hidroeléctrica diaria ha estado alrededor de 60 GWh.

Fuentes: Elaborado por AleaSoft con datos de REE.

Según el último Boletín Hidrológico, publicado por el Ministerio para la Transición Ecológica, las reservas hidroeléctricas han disminuido 88 GWh esta semana, después de cinco semanas consecutivas de crecimiento. Actualmente se encuentran en 11 036 GWh, lo que representa el 47,4% de la capacidad total.

Fuente: AleaSoft Energy Forecasting