Entrevista de El Periódico de la Energía a Antonio Delgado Rigal, Doctor en Inteligencia Artificial y CEO de AleaSoft Energy Forecasting

AleaSoft Energy Forecasting, 30 de marzo de 2026. Entrevista de Ramón Roca, director de El Periódico…

Ver más >>

AleaSoft Energy Forecasting, 30 de marzo de 2026. Entrevista de Ramón Roca, director de El Periódico…

Ver más >>

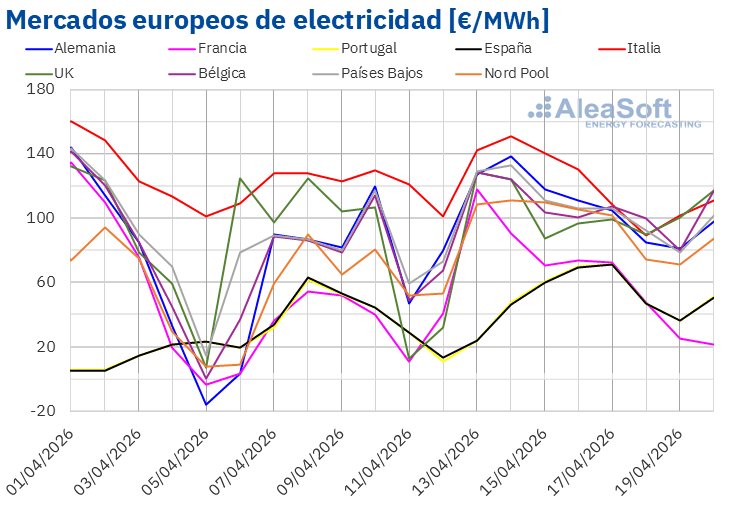

AleaSoft Energy Forecasting, 20 de abril de 2026. En la tercera semana de abril, los precios…

Ver más >>

AleaSoft Energy Forecasting, 24 de abril de 2026. La evolución reciente del sistema eléctrico en Europa,…

Ver más >>

AleaSoft realiza previsiones del precio de mercados europeos a medio plazo. Las previsiones de precio tienen una granularidad horaria, 3 años de horizonte, e incluyen distribuciones de probabilidad (previsiones con estocasticidad) para cada periodo (mes, trimestre y año) dentro del horizonte de previsión.

Las previsiones con estocasticidad de precio permiten analizar el impacto de la estocasticidad de las variables explicativas en las previsiones de precios a medio plazo, y son una herramienta básica para la gestión del riesgo y el cálculo de los Values-at-Risk.

Las previsiones del precio se calculan utilizando los datos de las distribuciones de las variables explicativas y sus probabilidades asociadas. Las principales variables que se obtienen estocásticamente son las siguientes:

Para cada una de ellas se estima su variabilidad intrínseca en función de sus valores históricos.

Se calcula un número suficientemente alto de previsiones aleatorias para cada una de las variables explicativas coherentes entre ellas. Con estas simulaciones de las variables se calculan las correspondientes simulaciones del precio del mercado, y a partir de estas se calculan los percentiles de la distribución de precio.

La estocasticidad se generará utilizando todos los datos registrados disponibles en ese momento.

En el envío se incluirán las distribuciones de probabilidad para cada producto mensual, trimestral y anual que se esté negociando en ese momento en los mercados de futuros dentro del horizonte de previsión. Para cada período, la distribución incluirá una referencia los últimos precios negociados en los mercados de futuros.

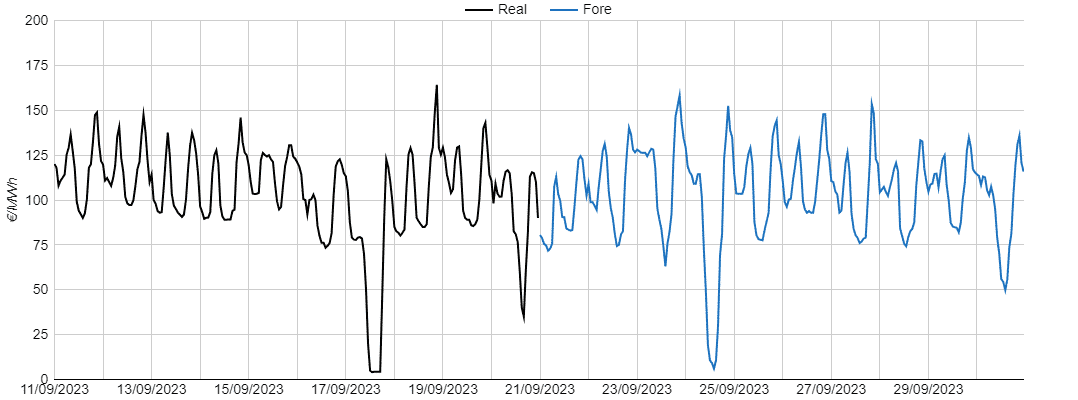

Las previsiones de precios de mercados de energía a corto plazo de AleaSoft tienen un horizonte de 10 días con un intervalo horario.

Las previsiones a corto plazo son esenciales para cualquier actor que participe en el mercado diario: productores, consumidores directos, comercializadoras, traders, etc.

Las previsiones se ofrecen en formato producto y en formato servicio.

El formato producto consiste en la instalación de una aplicación que funciona automáticamente, tanto para la actualización de los datos como para la obtención de las previsiones.

El formato servicio consiste en el envío diario de las previsiones actualizadas de los precios y de las principales variables explicativas.

Las principales variables explicativas utilizadas en las previsiones de precios de mercados de energía a corto plazo son la demanda, que a su vez utiliza como variables explicativas la temperatura y la laboralidad, y la producción de las distintas tecnologías, entre las cuales se encuentran la eólica, la solar, la hidroeléctrica y la nuclear. Además se tienen en cuenta las previsiones de precios de los países interconectados y se optimiza la previsión con la capacidad de intercambio disponible en las interconexiones internacionales.

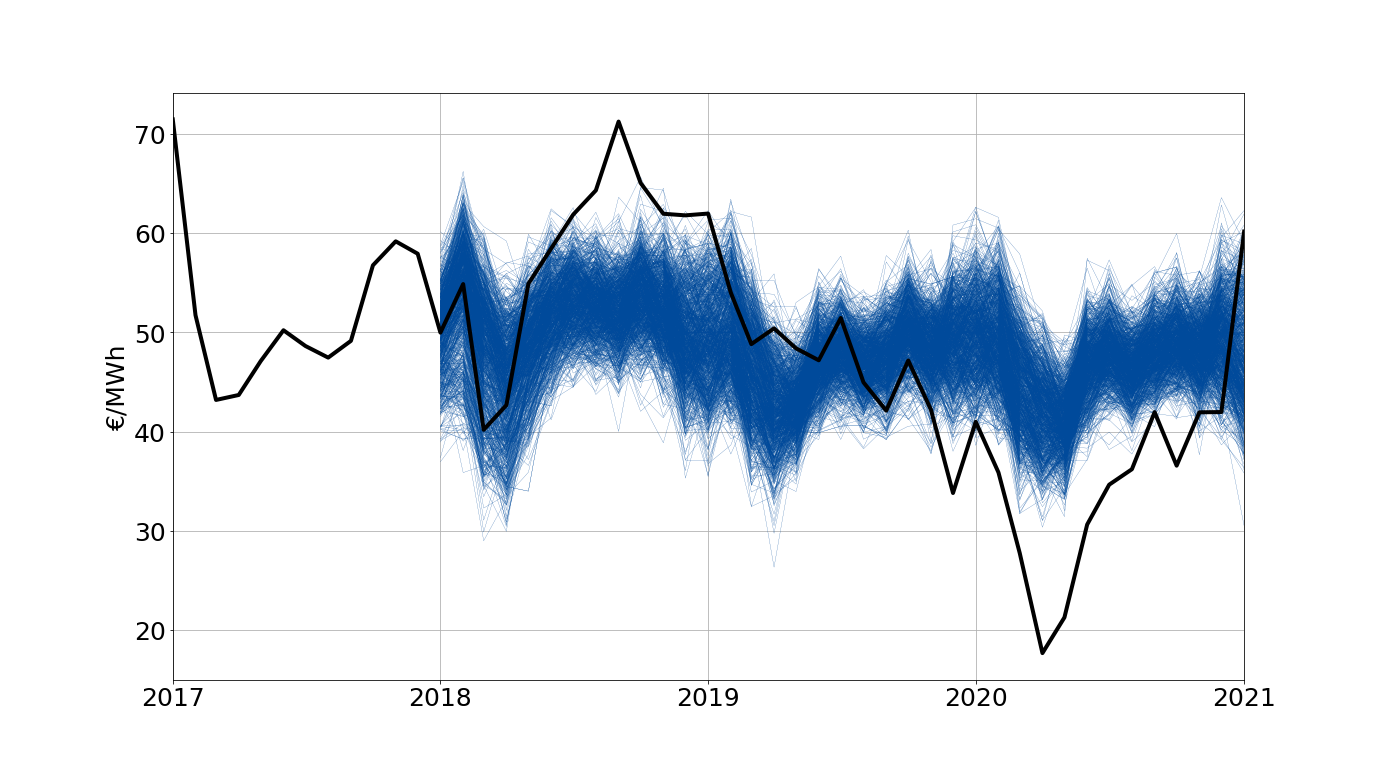

El servicio de simulaciones de precios del mercado eléctrico de medio plazo de AleaSoft incluye 1000 simulaciones de precios con un horizonte de hasta tres años y granularidad horaria o mensual. Estas simulaciones son un input imprescindible para análisis avanzados para la gestión de riesgos y permiten la obtención de distribuciones de probabilidad, de estimaciones de Value-at-Risk y de bandas de confianza. Todo ello con una métrica probabilística de base completamente científica.

Para obtener las simulaciones de precios se realizan 1000 simulaciones de las siguientes variables explicativas, teniendo en cuenta los escenarios medios más probables, la variabilidad histórica, la variabilidad esperada y las correlaciones temporales entre ellas: