AleaSoft Energy Forecasting, 2 avril 2024. Au cours de la dernière semaine de mars, le marché ibérique MIBEL a enregistré les prix les plus bas d’Europe pour la huitième semaine consécutive et le marché espagnol a enregistré des prix négatifs pour la première fois de son histoire le 1er avril. Sur la plupart des principaux marchés européens de l’électricité, les prix ont baissé par rapport à la semaine précédente. Sur plusieurs marchés, il s’agit de la semaine moyenne la plus basse ou la deuxième plus basse de l’année 2024 jusqu’à présent. La baisse de la demande et l’augmentation de la production renouvelable ont contribué à ces baisses. Au Portugal et en France, une production record d’énergie éolienne pour le mois de mars a été enregistrée les 27 et 28 respectivement.

Production solaire photovoltaïque et solaire thermique et production d’énergie éolienne

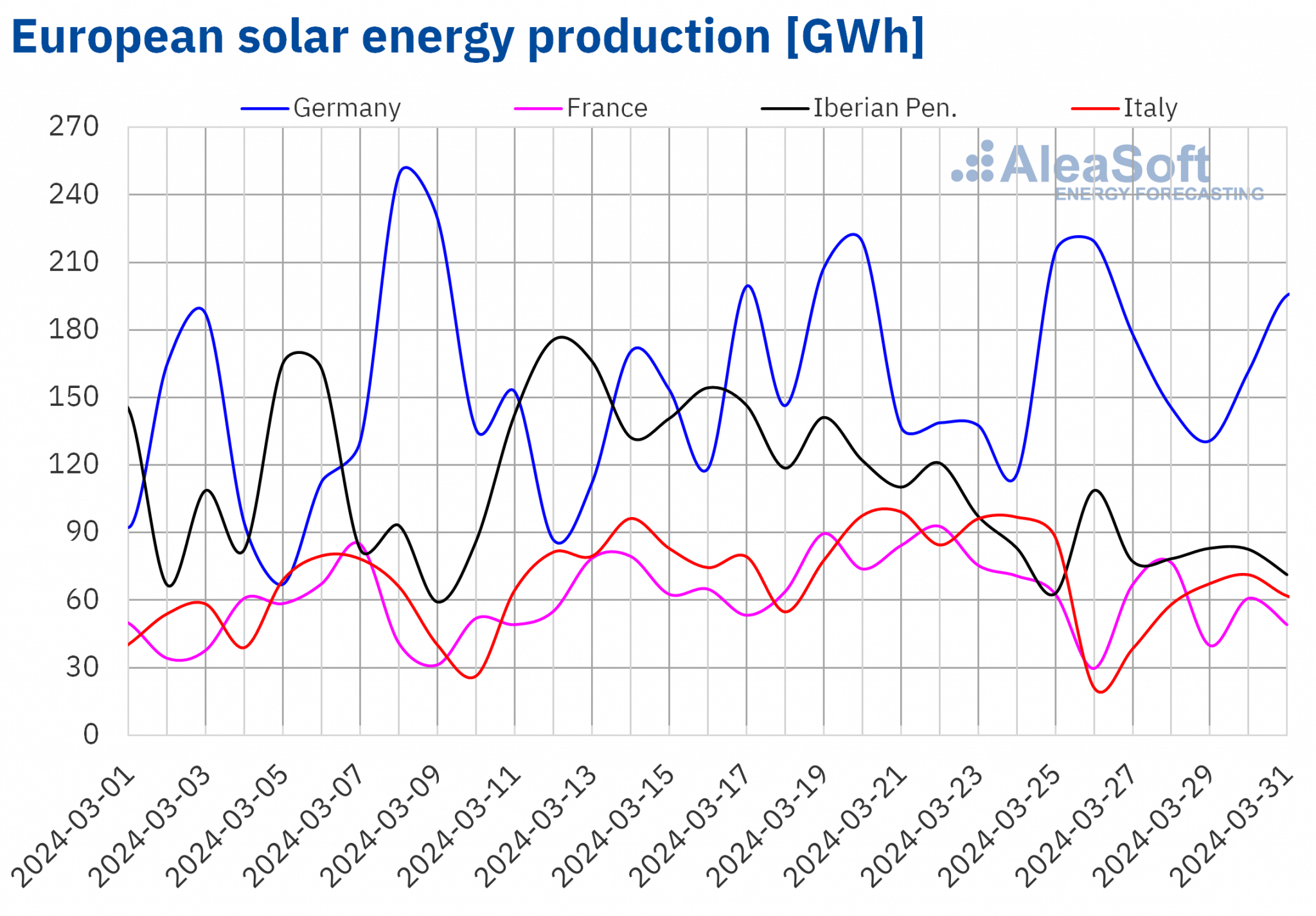

Au cours de la semaine du 25 mars, la production solaire a diminué sur la plupart des principaux marchés européens de l’électricité par rapport à la semaine précédente. Le marché italien a connu la plus forte baisse (33 %), inversant la tendance à la hausse des semaines précédentes. Le marché portugais, qui a connu la plus faible baisse (16 %), a chuté pour la deuxième semaine consécutive. Le marché allemand fait figure d’exception. Sur ce marché, la production solaire a augmenté de 13%, poursuivant la tendance à la hausse de la semaine précédente.

Pour la semaine du 1er avril, selon les prévisions de production solaire d’AleaSoft Energy Forecasting, la tendance à la baisse s’inversera et la production solaire augmentera en Allemagne, en Espagne et en Italie.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, Red Eléctrica et TERNA.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, Red Eléctrica et TERNA. Source: Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, Red Eléctrica et TERNA.

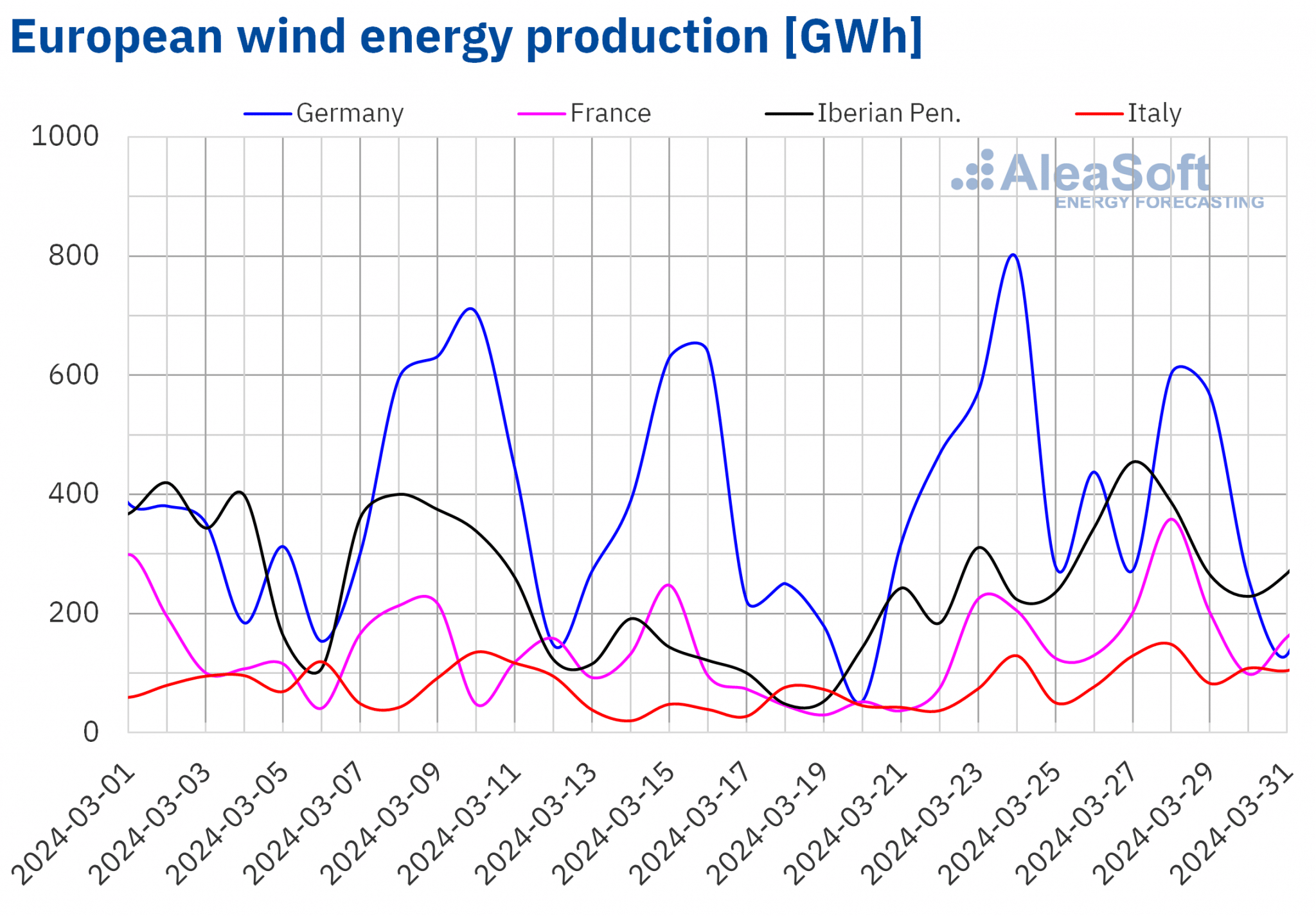

Source: Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, Red Eléctrica et TERNA.Au cours de la dernière semaine de mars, la production d’énergie éolienne a augmenté sur la plupart des principaux marchés européens par rapport à la semaine précédente, poursuivant ainsi la tendance à la hausse de la semaine précédente. Les augmentations allaient de 47 % sur le marché italien à 90 % sur le marché français. En revanche, le marché allemand a enregistré une troisième semaine consécutive de baisse de la production d’énergie éolienne, cette fois de 3,3 %.

Au Portugal et en France, les niveaux de production quotidienne d’énergie éolienne les plus élevés de l’histoire pour un mois de mars ont été enregistrés. Le 27 mars, 106 GWh ont été produits par l’énergie éolienne sur le marché portugais et le jour suivant, 359 GWh ont été produits sur le marché français. Dans les deux cas, les niveaux de production correspondaient aux valeurs observées pour la dernière fois au cours de la seconde moitié du mois de février.

Au cours de la semaine du 1er avril, selon les prévisions de production d’énergie éolienne d’AleaSoft Energy Forecasting, la production d’énergie éolienne augmentera en Allemagne et en France et diminuera dans la péninsule ibérique et en Italie.

Source: Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, Red Eléctrica et TERNA.

Source: Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, Red Eléctrica et TERNA.Demande d’électricité

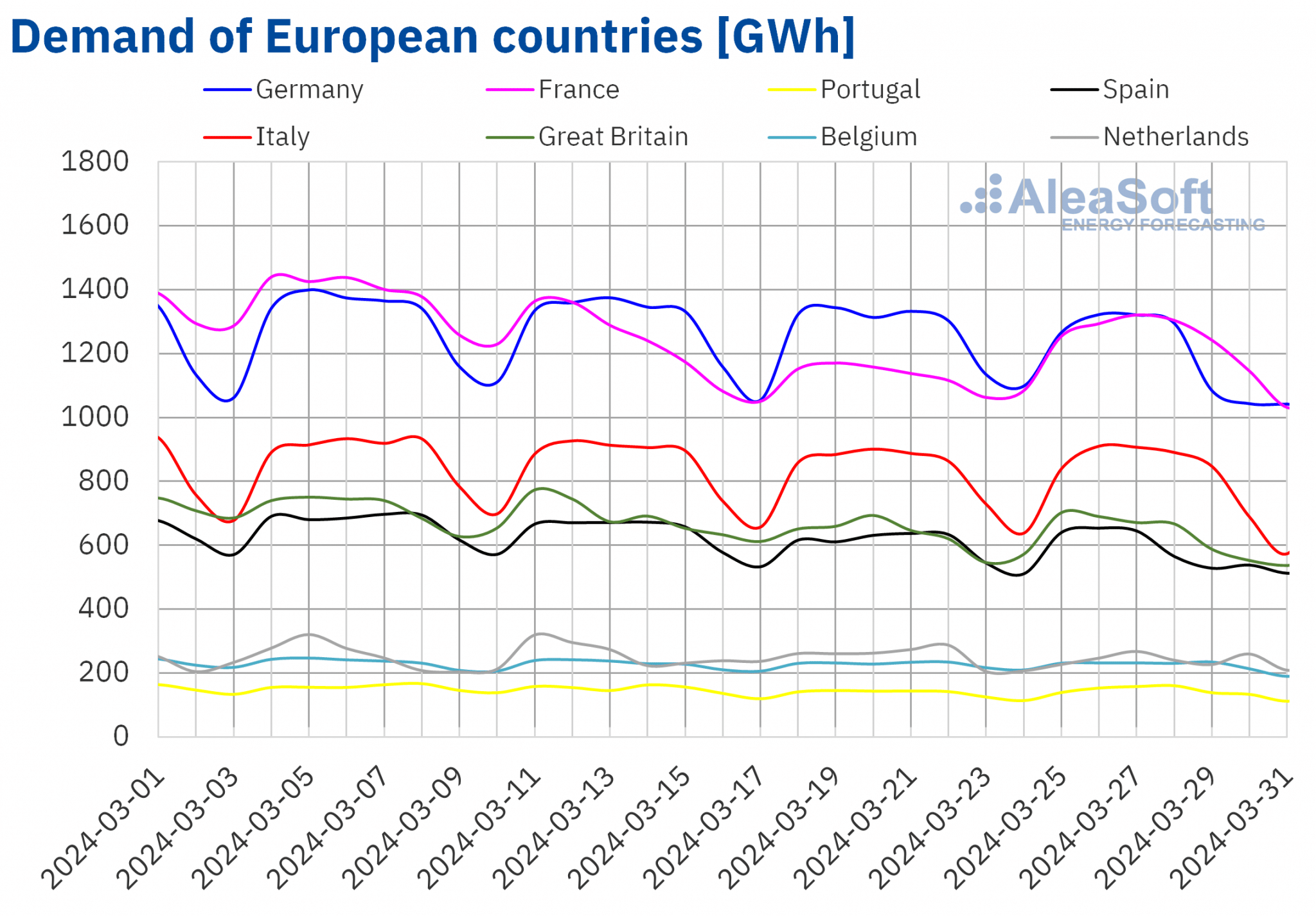

Au cours de la semaine du 25 mars, la demande d’électricité a diminué sur la plupart des principaux marchés européens de l’électricité par rapport à la semaine précédente, poursuivant ainsi la tendance à la baisse des semaines précédentes. Le marché allemand, où la demande a baissé pour la cinquième semaine consécutive, a enregistré la plus forte baisse (5,4 %). Le marché belge, qui a connu la plus faible baisse (1,4 %), a poursuivi sa tendance à la baisse pour la quatrième semaine consécutive. En revanche, la France, le Portugal et la Grande-Bretagne ont inversé la tendance à la baisse de la semaine précédente et ont enregistré des hausses de la demande de 9,0%, 4,2% et 0,4% respectivement.

Au cours de la dernière semaine de mars, Pâques a été célébré dans plusieurs pays européens et, dans certaines régions, un jour férié a été décrété le jeudi ou le vendredi saint, ce qui a eu un impact sur la demande.

Entre le 25 et le 31 mars, les températures moyennes ont diminué sur la plupart des marchés analysés. Les baisses vont de 4,9°C au Portugal à 0,2°C aux Pays-Bas. Seuls l’Allemagne et l’Italie ont connu une hausse des températures moyennes de 1,4°C et 0,1°C, respectivement.

Pour la semaine du 1er avril, selon les prévisions de demande d’AleaSoft Energy Forecasting, la demande augmentera en Allemagne, au Portugal, en Italie et aux Pays-Bas. En revanche, la demande devrait diminuer en France, en Belgique, en Espagne et en Grande-Bretagne.

Source: Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid et ELIA.

Source: Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid et ELIA.Marchés européens de l’électricité

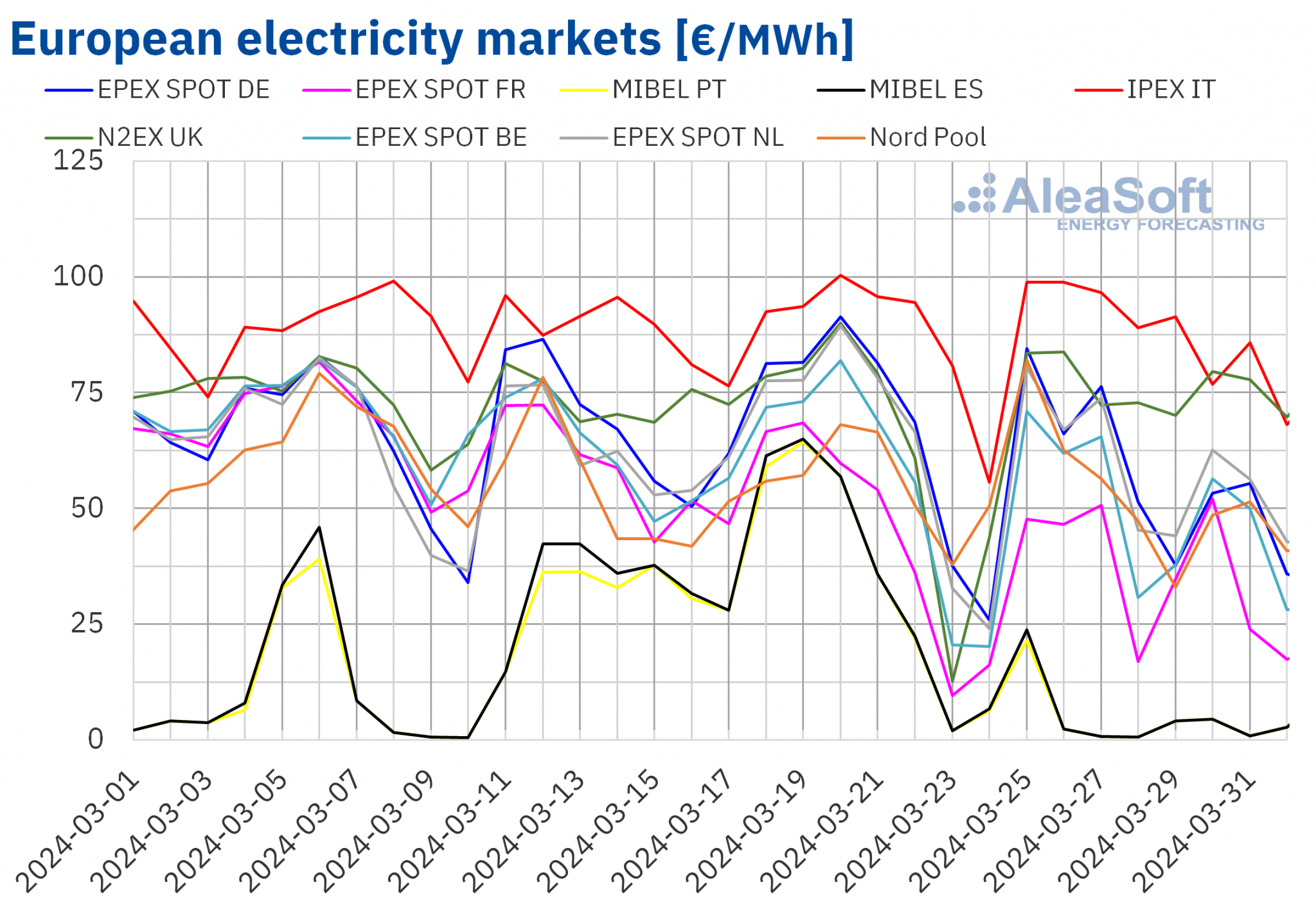

Au cours de la semaine du 25 mars, les prix sur la plupart des principaux marchés européens de l’électricité ont été inférieurs à ceux de la semaine précédente. Les prix hebdomadaires en France et en Belgique sur le marché , à 39,01 €/MWh et 53,32 €/MWh, respectivement, ont été les plus bas de l’année à ce jour sur chacun de ces marchés. Sur les marchés portugais et espagnol MIBEL et sur le marché néerlandais , les prix moyens pour la semaine du 25 mars ont été les deuxièmes plus bas de l’année, à 4,98 €/MWh, 5,30 €/MWh et 61,37 €/MWh. Les baisses de prix allaient de 86 % sur le marché portugais à 1,4 % sur le marché nordique Nord Pool. En revanche, le marché IPEX en Italie et le marché N2EX au Royaume-Uni ont vu leurs prix augmenter, de 3,9 % et 21 % dans chaque cas.

Au cours de la dernière semaine de mars, les prix sur le marché ibérique MIBEL ont été les plus bas des principaux marchés européens de l’électricité pour la huitième semaine consécutive. Les prix journaliers sur ce marché ont été les plus bas presque continuellement depuis le 7 février, à l’exception de cinq jours où le marché Nord Pool a occupé cette position. Les prix hebdomadaires les plus élevés ont été ceux du marché italien, qui enregistre habituellement les prix les plus élevés, cette fois à 91,04 €/MWh.

En termes de prix horaires, le marché espagnol a enregistré les trois premières heures de prix négatifs de l’histoire. Entre 14h00 et 17h00 le lundi 1er avril, le prix sur ce marché était de -0,01 €/MWh. Entre le 26 mars et le 2 avril, le marché MIBEL a enregistré 53 heures avec des prix nuls ou négatifs. Ces faibles valeurs horaires font que les prix des 28 et 27 mars, respectivement de 0,66 €/MWh et 0,75 €/MWh, sont les troisième et quatrième plus bas de la dernière décennie, après les prix des 10 et 9 mars de cette année, respectivement de 0,54 €/MWh et 0,59 €/MWh.

D’autres marchés européens ont enregistré des prix horaires négatifs entre le 25 mars et le 2 avril, mais dans une moindre mesure que sur le marché ibérique. Sur les marchés allemand, belge, français et néerlandais, quelques heures avec des prix nuls ou négatifs ont été enregistrées les 1er et 2 avril. Le marché néerlandais a également enregistré une heure avec un prix de 0 €/MWh le 28 mars.

Au cours de la dernière semaine de mars, la baisse de la demande sur la plupart des marchés, l’augmentation de la production d’énergie éolienne dans la plupart d’entre eux et de l’énergie solaire en Allemagne ont favorisé la baisse des prix du marché de l’électricité, bien que les prix du gaz soient restés similaires à ceux de la semaine précédente et que les prix du CO2 aient augmenté. En revanche, la baisse de la production solaire en Italie et la hausse de la demande en Grande-Bretagne ont fait grimper les prix sur ces marchés.

Les prévisions de prix d’AleaSoft Energy Forecasting indiquent qu’au cours de la première semaine d’avril, les prix sur la plupart des principaux marchés européens de l’électricité baisseront par rapport à la semaine précédente, en raison d’une baisse de la demande sur plusieurs marchés et d’une augmentation de la production d’énergie renouvelable en Allemagne, en France et en Italie. L’exception sera le marché MIBEL, qui se remettra des baisses de la semaine dernière en raison d’une production d’énergie éolienne plus faible, même si les prix moyens hebdomadaires resteront inférieurs à ceux de la semaine précédant Pâques.

Source: Préparé par AleaSoft Energy Forecasting avec des données de OMIE, , Nord Pool et GME.

Source: Préparé par AleaSoft Energy Forecasting avec des données de OMIE, , Nord Pool et GME.Brent, carburants et CO2

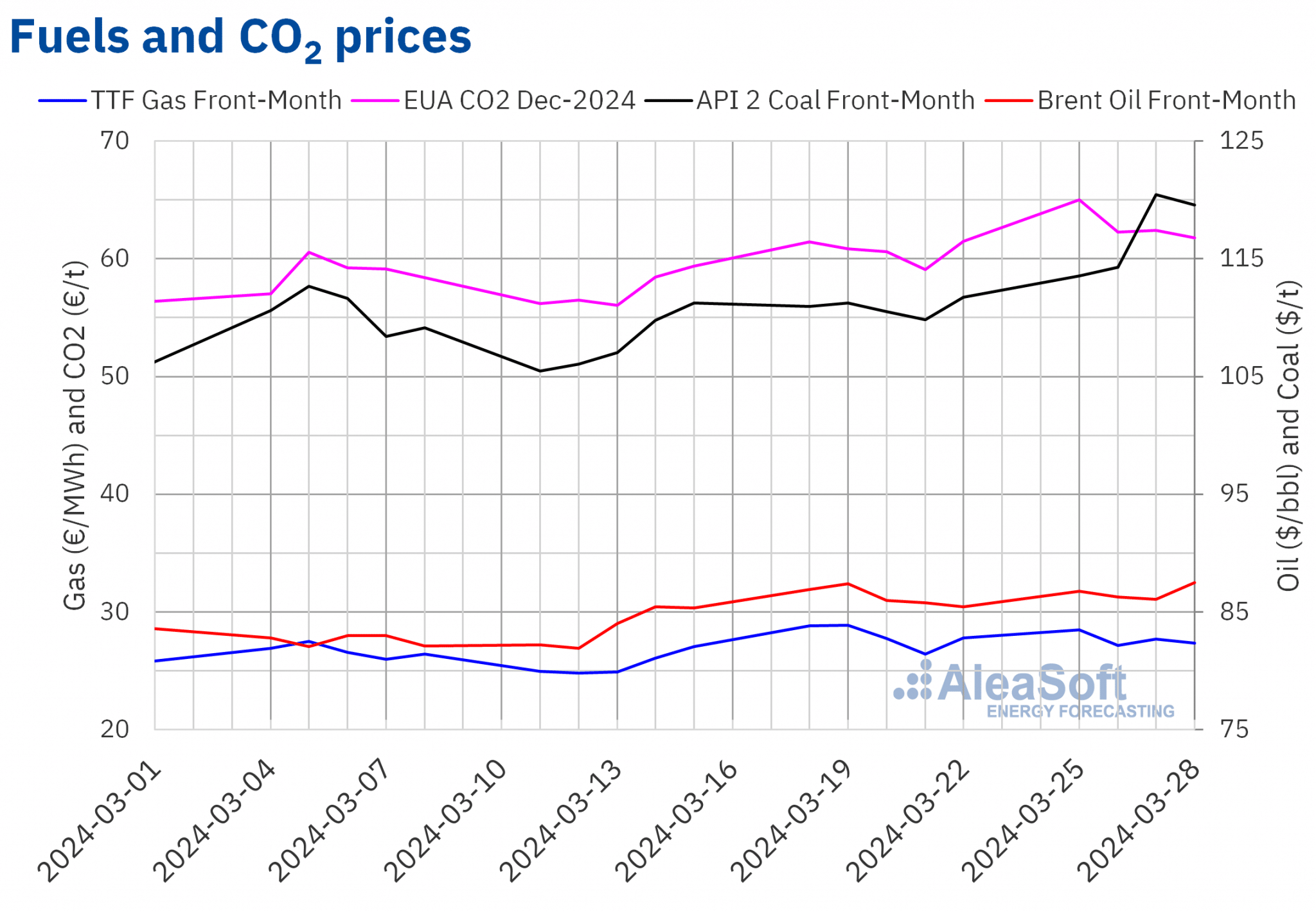

Au cours de la dernière semaine de mars, les prix de clôture des contrats à terme sur le pétrole brut Brent pour le Front-Month sur le marché ICE ont été supérieurs à 85 $/bbl. Le mercredi 27 mars, ces contrats à terme ont enregistré leur prix de clôture hebdomadaire le plus bas, à savoir 86,09 $/baril. En revanche, le jeudi 28 mars, ils ont atteint leur prix de clôture hebdomadaire le plus élevé, à savoir 87,48 $/b. Selon les données analysées dans AleaSoft Energy Forecasting, ce prix était supérieur de 2,0 % à celui du jeudi précédent et le plus élevé depuis la fin du mois d’octobre 2023.

Au cours de la dernière semaine de mars, les réductions de production de l’OPEP+ et l’instabilité au Moyen-Orient ont contribué à maintenir les prix à terme du pétrole Brent au-dessus de 85 $/b. Au cours de la première semaine d’avril, les perspectives d’augmentation de la demande en Chine pourraient exercer une influence à la hausse sur les prix. La réunion de l’OPEP+ de cette semaine influencera également les prix à terme du pétrole Brent.

Quant aux contrats à terme sur le gaz TTF sur le marché ICE pour le Front-Month, ils ont atteint le lundi 25 mars leur plus haut prix de clôture hebdomadaire de 28,49 €/MWh. Cependant, le mardi 26 mars, le prix de clôture a chuté de 4,8 % par rapport à la veille. Le prix de clôture du mardi de 27,13 €/MWh a été le plus bas de la semaine. Selon les données analysées dans AleaSoft Energy Forecasting, ce prix est inférieur de 6,0 % à celui du mardi précédent. Lors des dernières séances de la semaine, les prix de clôture ont été plus élevés, mais sont restés inférieurs à 28 €/MWh. Le jeudi 28 mars, le prix de clôture était de 27,34 €/MWh, soit 3,6 % de plus que le jeudi précédent.

Les niveaux des stocks européens, l’offre abondante de la Norvège et les prévisions de températures plus élevées au début du mois d’avril ont contribué à ce que les prix à terme du gaz TTF restent inférieurs à 28 €/MWh dans la plupart des séances de la dernière semaine de mars.

En ce qui concerne les prix de clôture des contrats à terme sur les quotas d’émission de CO2 sur le marché EEX pour le contrat de référence de décembre 2024, ils sont restés supérieurs à 60 €/t au cours de la dernière semaine de mars. Le lundi 25 mars, ces contrats à terme ont enregistré leur prix de clôture hebdomadaire le plus élevé, à savoir 65,00 €/t. Selon les données analysées dans AleaSoft Energy Forecasting, ce prix était supérieur de 5,8 % à celui du lundi précédent et le plus élevé depuis la seconde moitié du mois de janvier. En revanche, le jeudi 28 mars, ces contrats à terme ont enregistré leur prix de clôture hebdomadaire le plus bas, à savoir 61,80 €/t. Ce prix était encore supérieur de 4,6 % à celui du lundi précédent et le plus élevé depuis la deuxième moitié de janvier. Ce prix était encore supérieur de 4,6 % à celui du jeudi précédent.

Source: Préparé par AleaSoft Energy Forecasting avec des données de ICE et EEX.

Source: Préparé par AleaSoft Energy Forecasting avec des données de ICE et EEX.Analyse d’AleaSoft Energy Forecasting sur les perspectives des marchés européens de l’électricité et sur le financement et l’évaluation des projets d’énergies renouvelables

Les prix actuels du marché de l’électricité peuvent constituer un problème pour les développeurs d’énergies renouvelables qui ont utilisé des prévisions de prix trop optimistes pour améliorer les conditions de financement. Les prévisions de prix à long terme d’AleaSoft Energy Forecasting et d’AleaGreen reposent sur une base scientifique qui leur confère cohérence et qualité. En outre, ces prévisions ont une granularité horaire, des intervalles de confiance et des horizons allant jusqu’à 30 ans. Des rapports de prévisions de courbes de prix à long terme sont disponibles pour tous les principaux marchés européens, ainsi que pour les marchés d’Amérique et d’Asie.

Source: AleaSoft Energy Forecasting.