AleaSoft Energy Forecasting, 2 de abril de 2024. Na última semana de março, o mercado ibérico MIBEL registou os preços mais baixos da Europa pela oitava semana consecutiva e o mercado espanhol registou preços negativos pela primeira vez na sua história no dia 1 de abril. Na maioria dos principais mercados europeus de eletricidade, os preços baixaram em relação à semana anterior. Em vários mercados, esta foi a semana mais baixa ou a segunda semana média mais baixa de 2024 até à data. A menor procura e o aumento da produção renovável contribuíram para estas descidas. Em Portugal e em França, a produção eólica recorde para o mês de março foi registada nos dias 27 e 28, respetivamente.

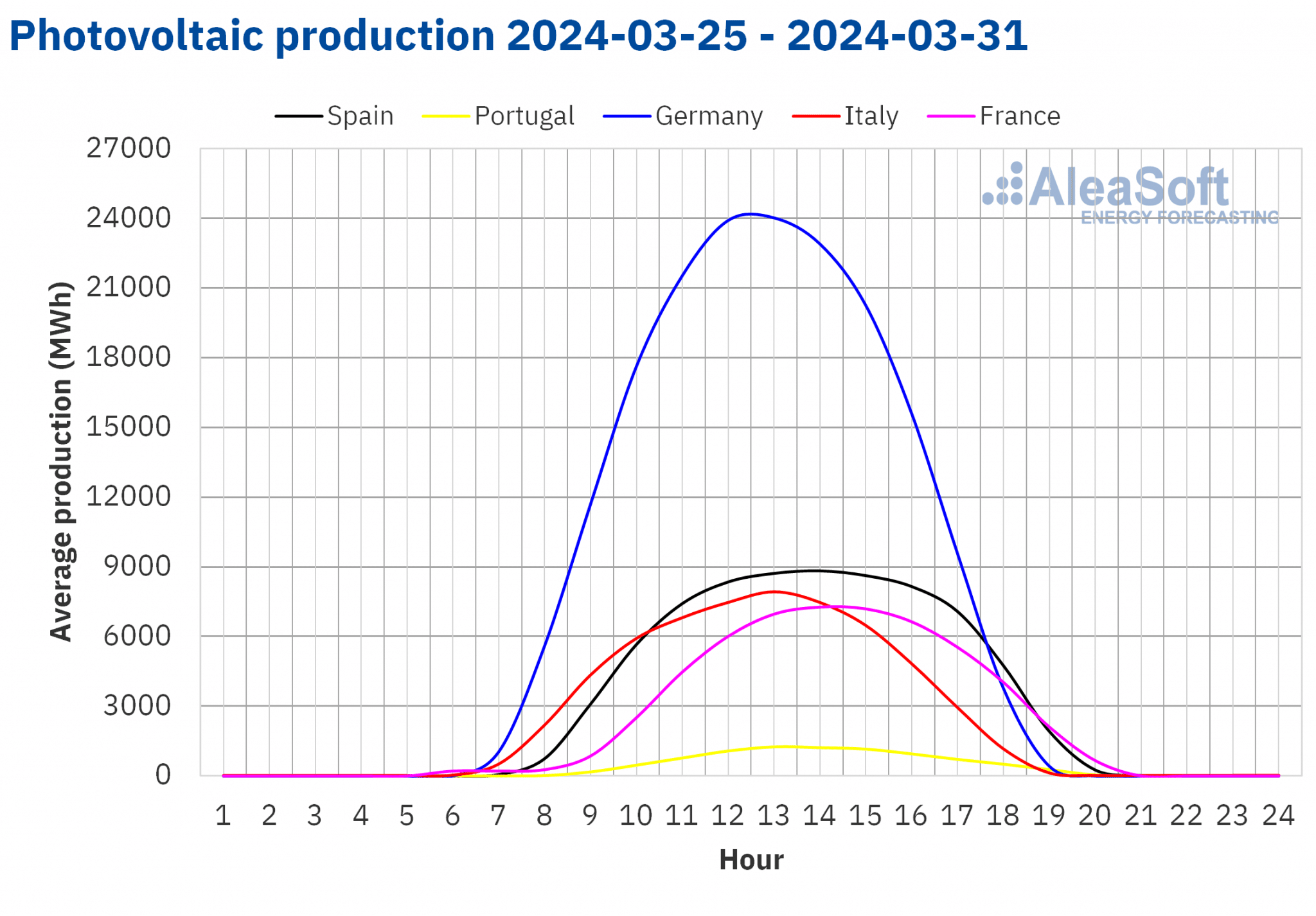

Produção solar fotovoltaica e solar térmica e produção eólica

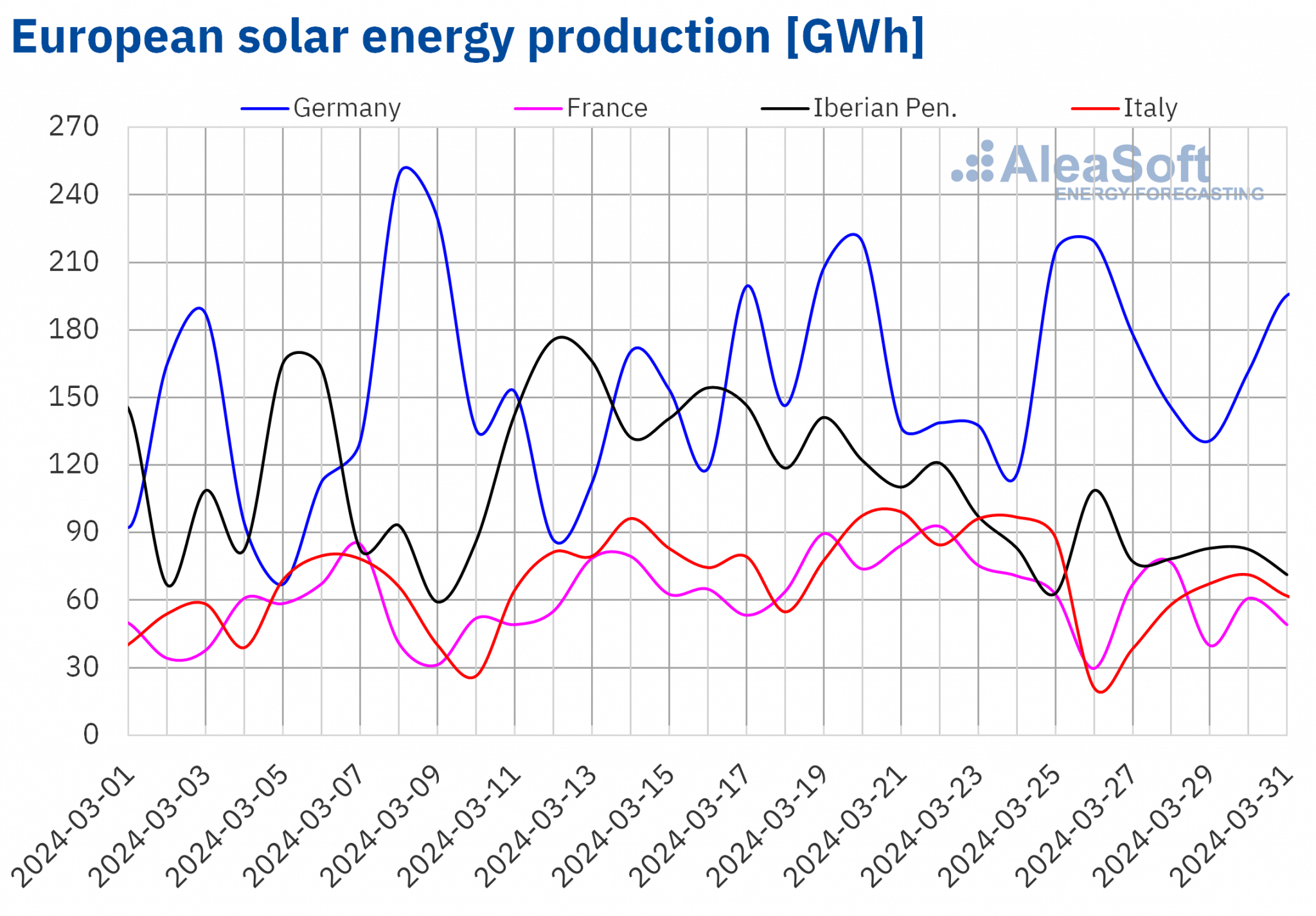

Na semana de 25 de março, a produção solar diminuiu na maioria dos principais mercados europeus de eletricidade, em comparação com a semana anterior. O mercado italiano registou a maior queda, de 33%, invertendo a tendência ascendente das semanas anteriores. O mercado português, que registou a menor descida, de 16%, caiu pela segunda semana consecutiva. O mercado alemão foi a exceção. Neste mercado, a produção solar registou um aumento de 13%, mantendo a tendência de subida da semana anterior.

Para a semana de 1 de abril, de acordo com as previsões de produção solar da AleaSoft Energy Forecasting, a tendência de queda vai inverter-se e a produção solar vai aumentar na Alemanha, Espanha e Itália.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA. Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

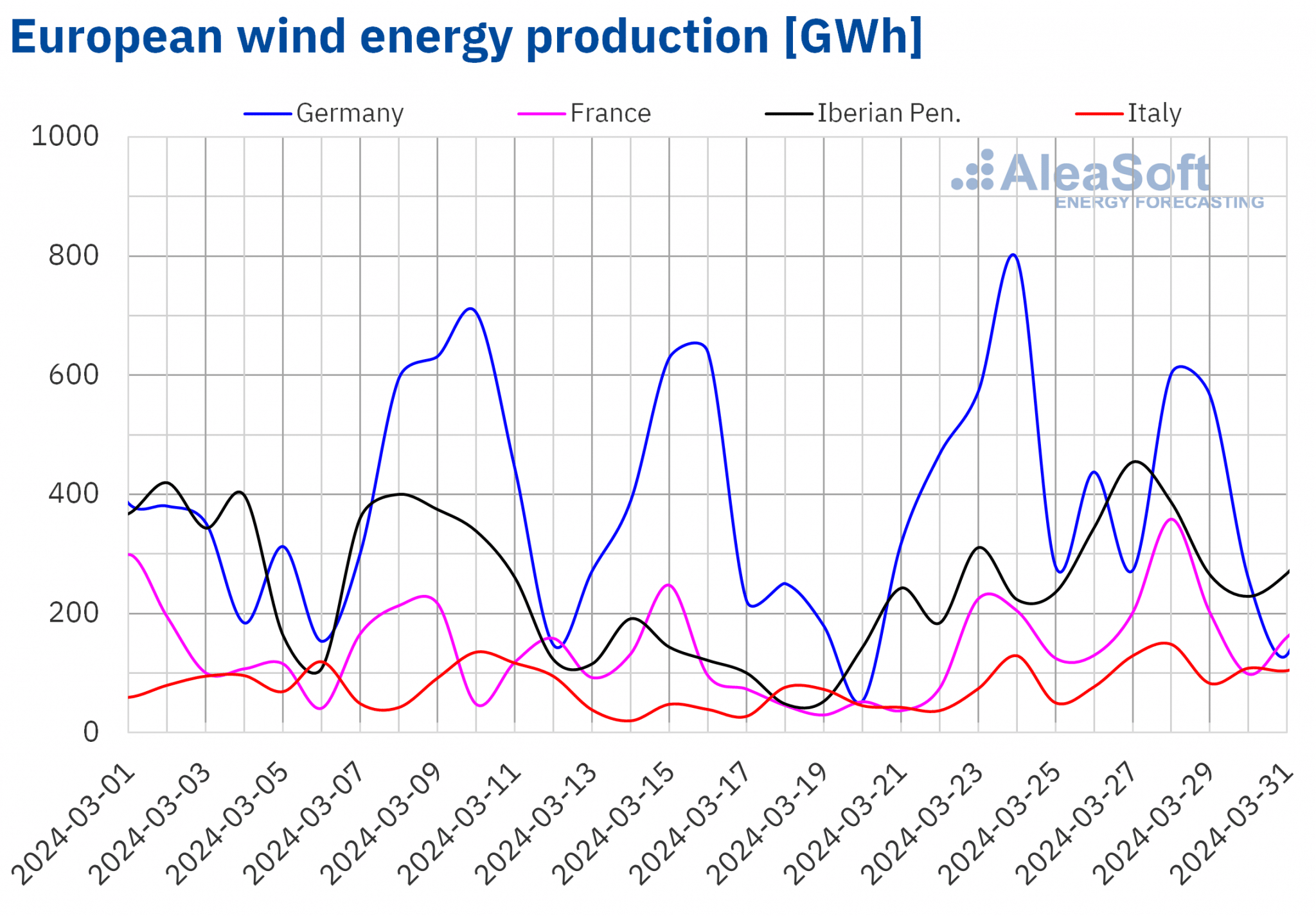

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.Na última semana de março, a produção de energia eólica aumentou na maioria dos principais mercados europeus em comparação com a semana anterior, continuando a tendência ascendente da semana anterior. Os aumentos variaram entre 47% no mercado italiano e 90% no mercado francês. Em contrapartida, o mercado alemão registou a terceira semana consecutiva de descidas na produção de energia eólica, desta vez de 3,3%.

Em Portugal e em França, registaram-se os níveis mais elevados de produção diária de energia eólica para um mês de março na história. No dia 27 de março, foram produzidos 106 GWh de energia eólica no mercado português e, no dia seguinte, 359 GWh no mercado francês. Em ambos os casos, os níveis de produção corresponderam a valores verificados pela última vez na segunda quinzena de fevereiro.

Na semana de 1 de abril, de acordo com as previsões de produção eólica da AleaSoft Energy Forecasting, a produção eólica aumentará na Alemanha e em França e diminuirá na Península Ibérica e em Itália.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.Procura de eletricidade

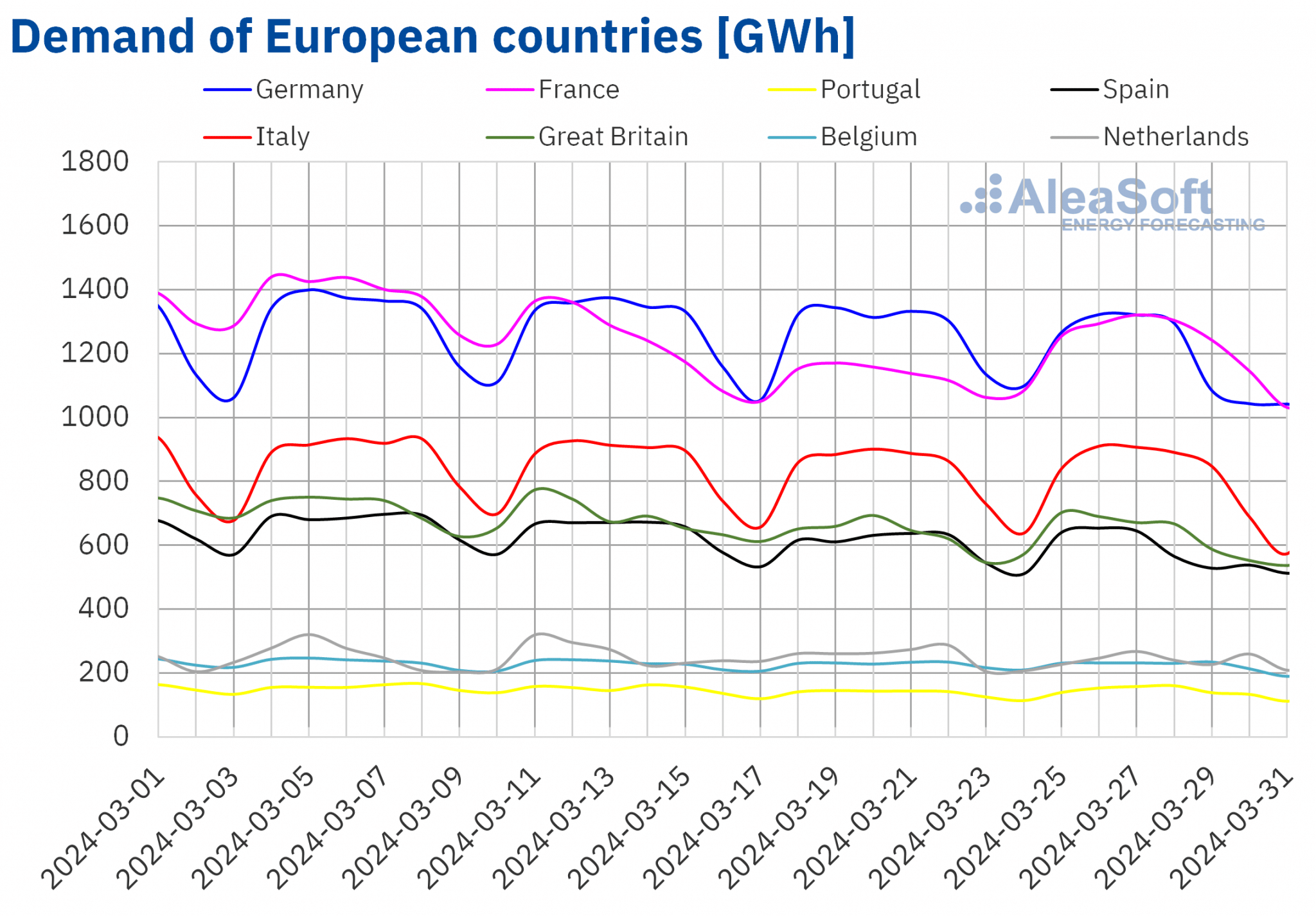

Na semana de 25 de março, a procura de eletricidade caiu na maioria dos principais mercados europeus de eletricidade, em comparação com a semana anterior, continuando a tendência de queda das semanas anteriores. O mercado alemão, onde a procura caiu pela quinta semana consecutiva, registou a maior queda, de 5,4%. O mercado belga, que registou a menor descida, de 1,4%, manteve a sua tendência descendente pela quarta semana consecutiva. Em contrapartida, a França, Portugal e a Grã-Bretanha inverteram a tendência de descida da semana anterior e registaram aumentos da procura de 9,0%, 4,2% e 0,4%, respetivamente.

Na última semana de março, celebrou-se a Páscoa em vários países europeus e, em algumas regiões, houve um feriado na Quinta-feira Santa ou na Sexta-feira Santa, o que teve um impacto na procura.

Entre 25 e 31 de março, as temperaturas médias diminuíram na maioria dos mercados analisados. As descidas variaram entre 4,9°C em Portugal e 0,2°C nos Países Baixos. Apenas na Alemanha e em Itália as temperaturas médias aumentaram 1,4°C e 0,1°C, respetivamente.

Para a semana de 1 de abril, de acordo com as previsões de procura do AleaSoft Energy Forecasting, a procura aumentará na Alemanha, Portugal, Itália e Países Baixos. Em contrapartida, prevê-se que a procura diminua em França, Bélgica, Espanha e Grã-Bretanha.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid e ELIA.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid e ELIA.Mercados europeus de eletricidade

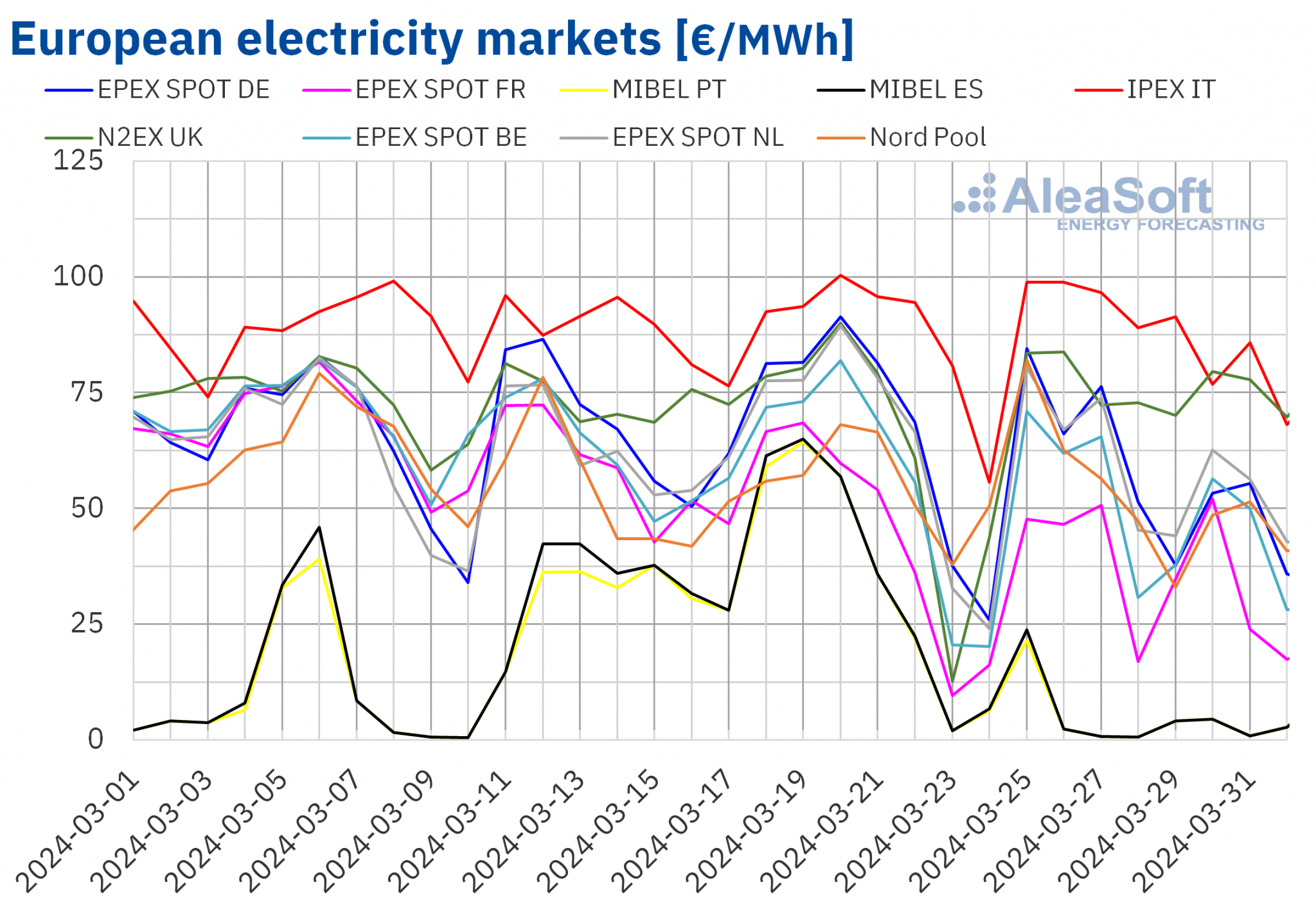

Na semana de 25 de março, os preços na maioria dos principais mercados europeus de eletricidade foram inferiores aos da semana anterior. Os preços semanais em França e na Bélgica no mercado , de 39,01 €/MWh e 53,32 €/MWh, respetivamente, foram os mais baixos deste ano até à data em cada um destes mercados. No caso do mercado português e espanhol do MIBEL e do mercado holandês , os preços médios da semana de 25 de março foram os segundos mais baixos deste ano, com 4,98 €/MWh, 5,30 €/MWh e 61,37 €/MWh. As descidas de preços variaram entre 86% no mercado português e 1,4% no mercado nórdico Nord Pool. Em contrapartida, o mercado IPEX em Itália e o mercado N2EX no Reino Unido registaram aumentos de preços, de 3,9% e 21% em cada caso.

Na última semana de março, os preços no mercado ibérico MIBEL foram os mais baixos dos principais mercados europeus de eletricidade, pela oitava semana consecutiva. Os preços diários neste mercado têm sido os mais baixos quase continuamente desde 7 de fevereiro, com exceção de cinco dias em que o mercado Nord Pool ocupou esta posição. Os preços semanais mais elevados foram os do mercado italiano, que habitualmente regista os preços mais altos, desta vez de 91,04 €/MWh.

Em termos de preços horários, o mercado espanhol registou as primeiras três horas com preços negativos da história. Entre as 14:00 e as 17:00 de segunda-feira, 1 de abril, o preço neste mercado foi de -0,01 €/MWh. Entre 26 de março e 2 de abril, o mercado MIBEL registou 53 horas com preços nulos ou negativos. Estes valores horários tão baixos fizeram com que os preços de 28 e 27 de março, de 0,66 €/MWh e 0,75 €/MWh em cada caso, fossem o terceiro e quarto mais baixos da última década, depois dos preços de 10 e 9 de março deste ano, de 0,54 €/MWh e 0,59 €/MWh, respetivamente.

Outros mercados europeus registaram preços horários negativos entre 25 de março e 2 de abril, embora em menor escala do que no mercado ibérico. Nos mercados da Alemanha, Bélgica, França e Holanda, registaram-se algumas horas com preços nulos ou negativos nos dias 1 e 2 de abril. No mercado holandês registou-se ainda uma hora com um preço de 0 €/MWh no dia 28 de março.

Na última semana de março, a queda da procura na maioria dos mercados, o aumento da produção eólica na maioria deles e da energia solar na Alemanha favoreceram a queda dos preços no mercado da eletricidade, apesar de os preços do gás se terem mantido semelhantes aos da semana anterior e de os preços do CO2 terem aumentado. Em contrapartida, a queda da produção solar em Itália e o aumento da procura na Grã-Bretanha fizeram subir os preços nestes mercados.

As previsões de preços da AleaSoft Energy Forecasting indicam que, na primeira semana de abril, os preços na maioria dos principais mercados europeus de eletricidade cairão em relação à semana anterior, ajudados pela menor procura em vários mercados e pelo aumento da produção renovável na Alemanha, França e Itália. A exceção será o mercado MIBEL, que recuperará das quedas da semana passada, em resultado da menor produção eólica, embora os preços médios semanais continuem a ser inferiores aos da semana anterior à Páscoa.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da OMIE, , Nord Pool e GME.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da OMIE, , Nord Pool e GME.Brent, combustíveis e CO2

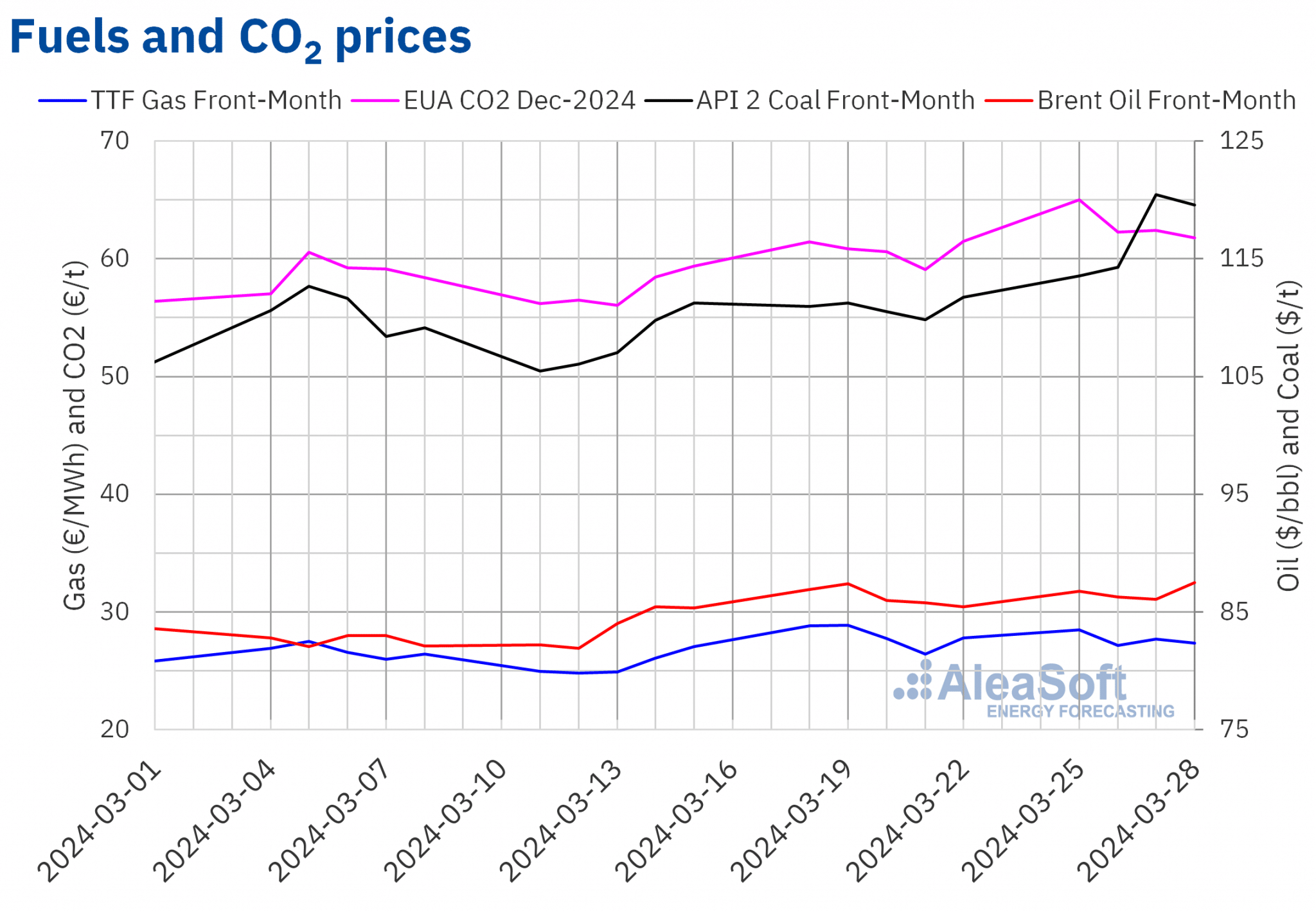

Na última semana de março, os preços de fecho dos futuros do petróleo bruto Brent para o Front-Month no mercado ICE estiveram acima dos 85 $/bbl. Na quarta-feira, 27 de março, estes futuros registaram o seu preço de fecho semanal mais baixo de 86,09 $/bbl. Em contrapartida, na quinta-feira, dia 28 de março, atingiram o preço de fecho semanal mais elevado, de 87,48 $/bbl. De acordo com os dados analisados no AleaSoft Energy Forecasting, este preço foi 2,0% superior ao da quinta-feira anterior e o mais elevado desde o final de outubro de 2023.

Na última semana de março, os cortes de produção da OPEP+ e a instabilidade no Médio Oriente ajudaram a manter os preços dos futuros do petróleo Brent acima dos $85/bbl. Na primeira semana de abril, as perspectivas de aumento da procura na China poderão exercer uma influência ascendente sobre os preços. A reunião da OPEP+ desta semana também influenciará os preços dos futuros do petróleo Brent.

Quanto aos futuros de gás TTF no mercado ICE para o Front-Month, na segunda-feira, 25 de março, atingiram o seu preço máximo semanal de fecho de 28,49 €/MWh. No entanto, na terça-feira, 26 de março, o preço de fecho desceu 4,8% em relação ao dia anterior. O preço de fecho de terça-feira, 27,13 €/MWh, foi o mínimo semanal. De acordo com os dados analisados no AleaSoft Energy Forecasting, este preço foi 6,0% inferior ao da terça-feira anterior. Nas últimas sessões da semana, os preços de fecho foram mais elevados, mas mantiveram-se abaixo dos 28 €/MWh. Na quinta-feira, 28 de março, o preço de fecho foi de 27,34 €/MWh, 3,6% superior ao da quinta-feira anterior.

Os níveis das existências europeias, a oferta abundante da Noruega e as previsões de temperaturas mais elevadas no início de abril contribuíram para que os preços dos futuros do gás TTF se mantivessem abaixo dos 28 €/MWh na maioria das sessões da última semana de março.

No que respeita aos preços de fecho dos futuros de licenças de emissão de CO2 no mercado EEX para o contrato de referência de dezembro de 2024, na última semana de março mantiveram-se acima dos 60 €/t. Na segunda-feira, 25 de março, estes futuros registaram o seu preço de fecho semanal mais elevado, 65,00 €/t. De acordo com os dados analisados no AleaSoft Energy Forecasting, este preço foi 5,8% superior ao da segunda-feira anterior e o mais elevado desde a segunda quinzena de janeiro. Em contrapartida, na quinta-feira, 28 de março, estes futuros registaram o seu preço semanal de fecho mais baixo, 61,80 €/t. Este preço era ainda 4,6% superior ao da quinta-feira anterior.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ICE e EEX.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ICE e EEX.Análise da AleaSoft Energy Forecasting sobre as perspectivas dos mercados europeus de energia e o financiamento e avaliação de projectos de energias renováveis

Os preços actuais do mercado da eletricidade podem ser um problema para os promotores de energias renováveis que utilizaram previsões de preços demasiado optimistas para melhorar as condições de financiamento. As previsões de preços a longo prazo do AleaSoft Energy Forecasting e do AleaGreen têm uma base científica que lhes confere consistência e qualidade. Para além disso, estas previsões têm uma granularidade horária, bandas de confiança e horizontes de até 30 anos. Os relatórios de previsão da curva de preços a longo prazo estão disponíveis para todos os principais mercados europeus, bem como para os mercados das Américas e da Ásia.

Fonte: AleaSoft Energy Forecasting.