AleaSoft Energy Forecasting, 2 Aprile 2024. Nell’ultima settimana di marzo, il mercato iberico MIBEL ha registrato i prezzi più bassi d’Europa per l’ottava settimana consecutiva e nel mercato spagnolo il 1º aprile sono stati registrati prezzi negativi per la prima volta nella sua storia. Nella maggior parte dei principali mercati europei dell’elettricità i prezzi sono diminuiti rispetto alla settimana precedente. In diversi mercati questa è stata la settimana con la media più bassa, o la seconda più bassa, del 2024 finora. Il calo del fabbisogno e l’aumento della produzione rinnovabile hanno favorito questi cali. In Portogallo e in Francia sono stati registrati, rispettivamente il 27 marzo e il 28 marzo, record di produzione eolica.

Produzione solare fotovoltaica, termoelettrica e produzione eolica

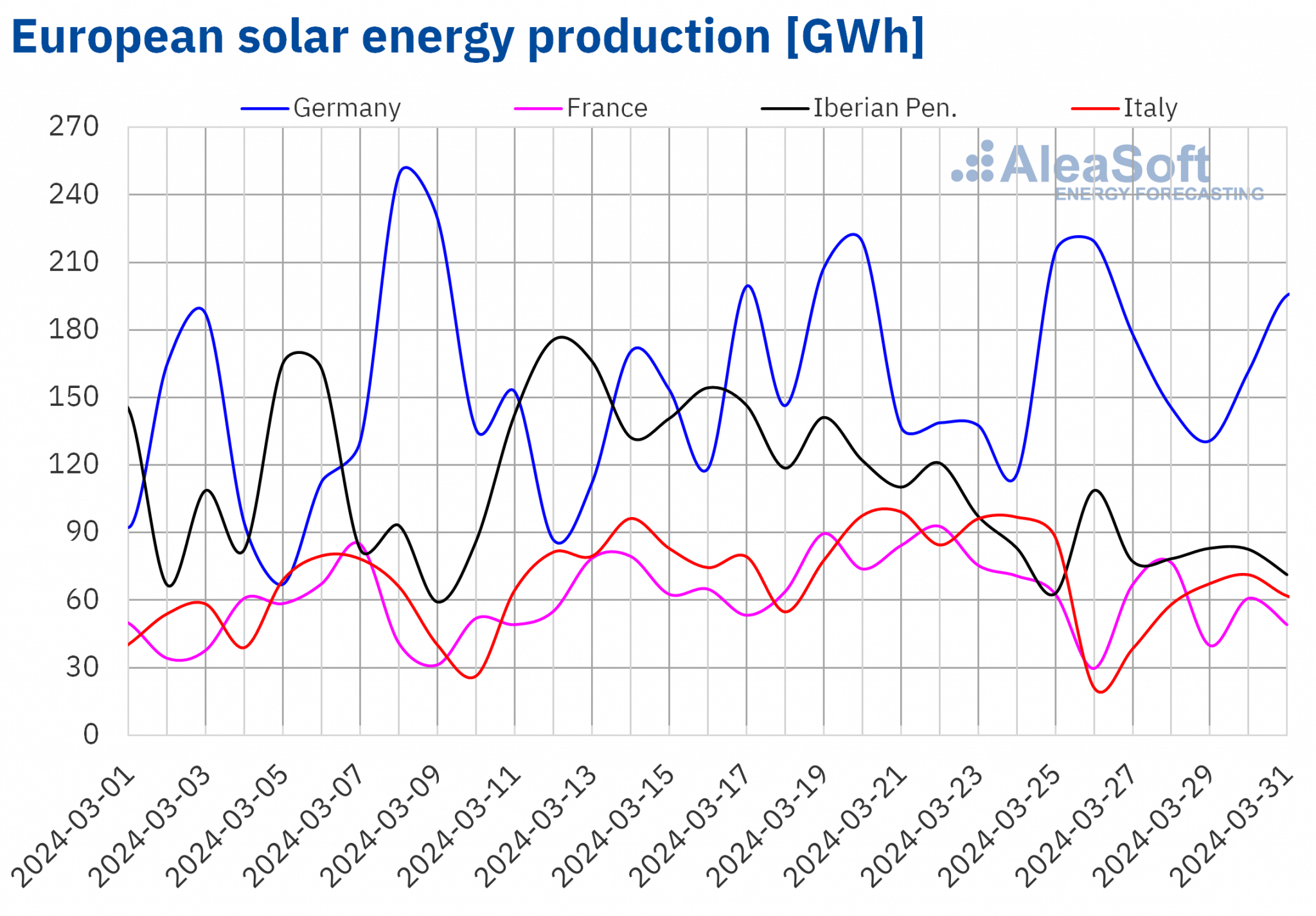

Nella settimana del 25 marzo, la produzione solare è diminuita nella maggior parte dei principali mercati europei dell’elettricità rispetto alla settimana precedente. Il mercato italiano ha registrato il calo maggiore, del 33%, invertendo il trend rialzista delle settimane precedenti. Il mercato portoghese, che ha avuto il minor calo, del 16%, è sceso per la seconda settimana consecutiva. Il mercato tedesco è stato l’eccezione. In questo mercato la produzione solare è aumentata del 13%, continuando con la tendenza crescente della settimana precedente.

Per la settimana del 1º aprile, secondo le previsioni di produzione solare di AleaSoft Energy Forecasting, la tendenza al ribasso si invertirà e la produzione solare aumenterà in Germania, Spagna e Italia.

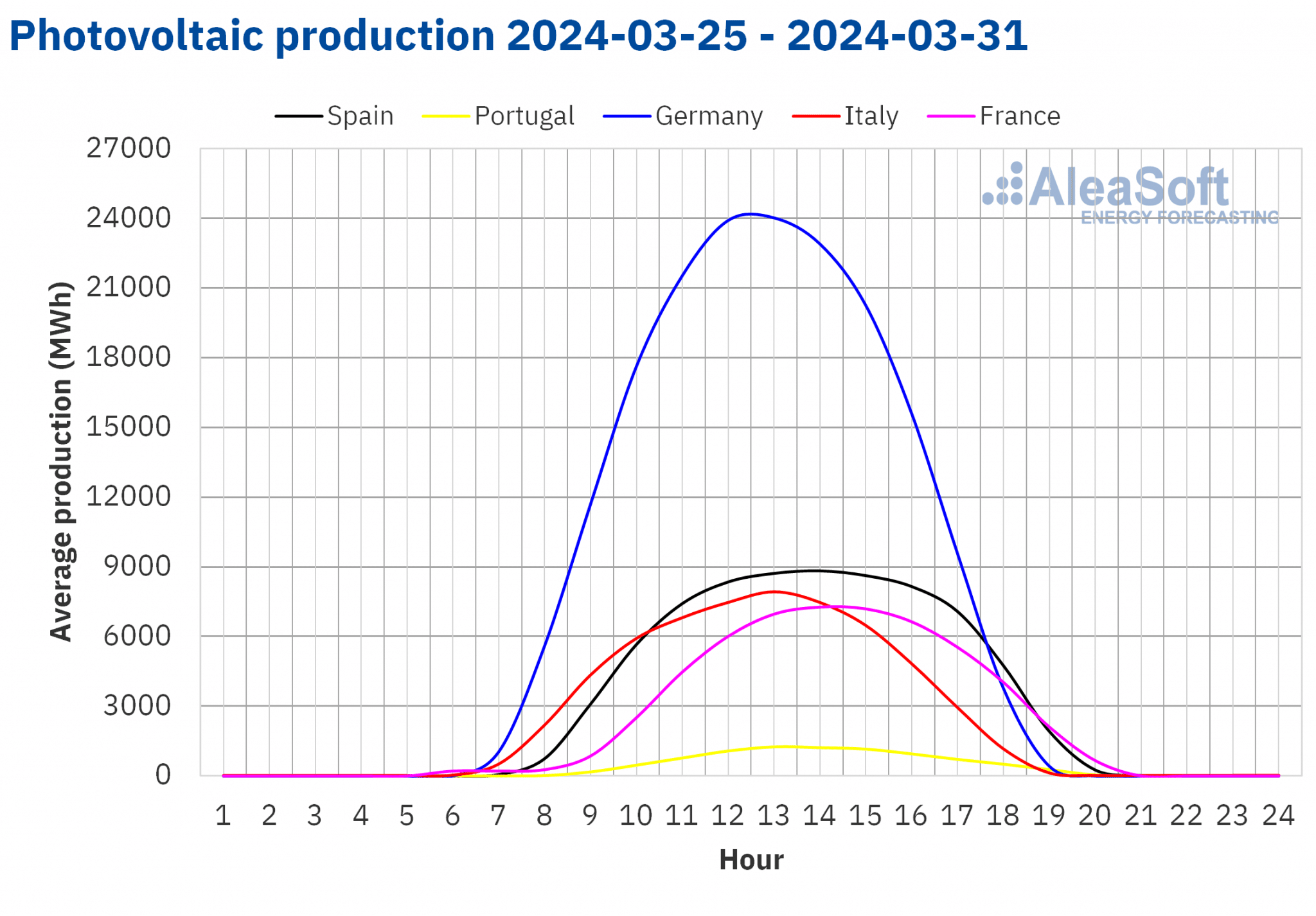

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA. Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

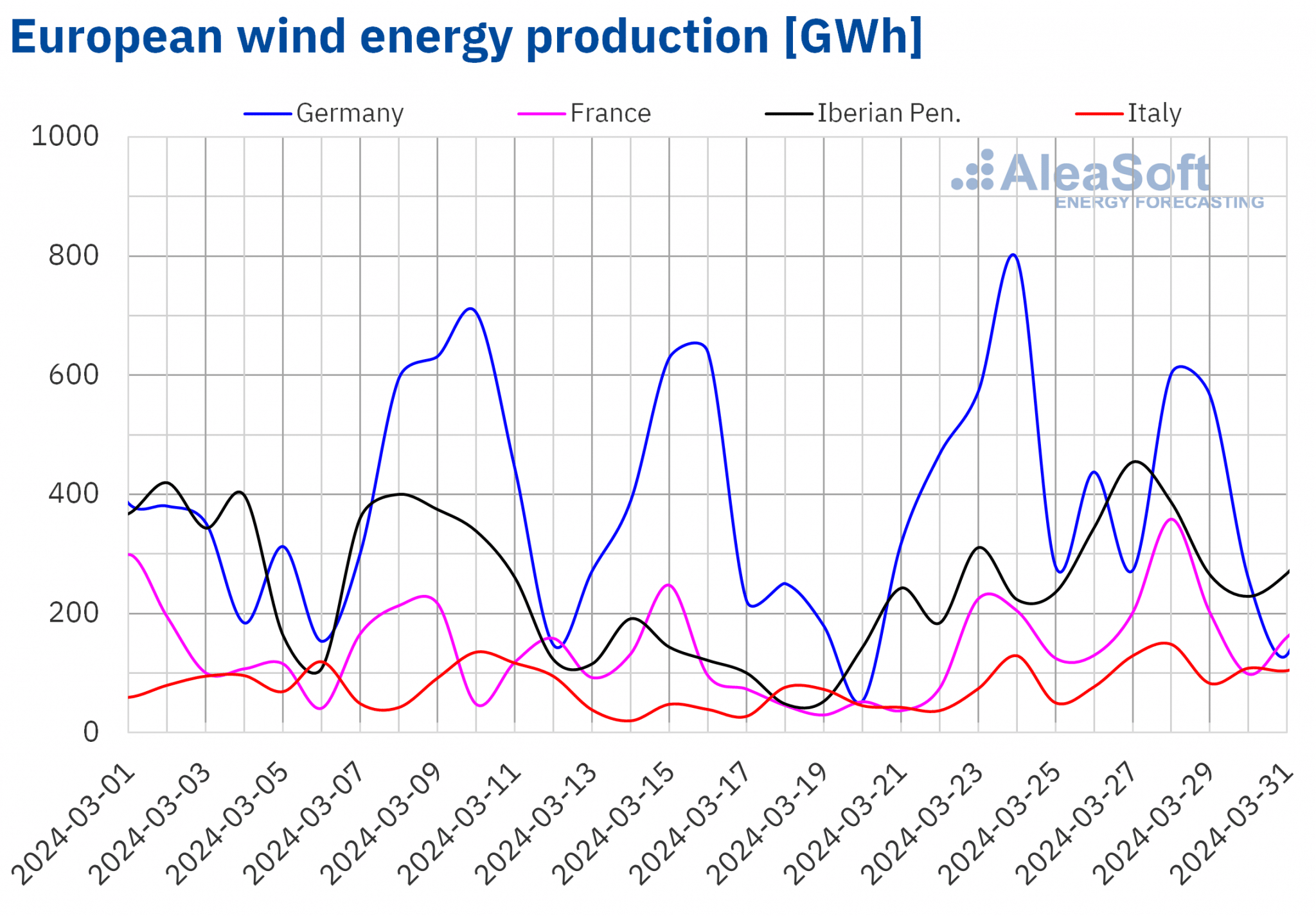

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA.Nell’ultima settimana di marzo, la produzione eolica è aumentata nella maggior parte dei principali mercati europei rispetto alla settimana precedente, continuando la tendenza al rialzo della settimana precedente. Gli aumenti oscillavano tra il 47% sul mercato italiano e il 90% sul mercato francese. Il mercato tedesco ha invece registrato per la terza settimana consecutiva un calo della produzione di energia eolica, questa volta del 3,3%.

In Portogallo e in Francia si sono registrati i più alti livelli di produzione eolica giornaliera per un mese di marzo della storia. Il 27 marzo sul mercato portoghese sono stati generati 106 GWh con energia eolica e il giorno successivo sul mercato francese sono stati generati 359 GWh. In entrambi i casi, i livelli di produzione corrispondono a valori osservati l’ultima volta nella seconda metà di febbraio.

Durante la settimana del 1º aprile, secondo le previsioni di produzione eolica di AleaSoft Energy Forecasting, la produzione eolica aumenterà in Germania e Francia e diminuirà nella penisola iberica e in Italia.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA.Fabbisogno di energia elettrica

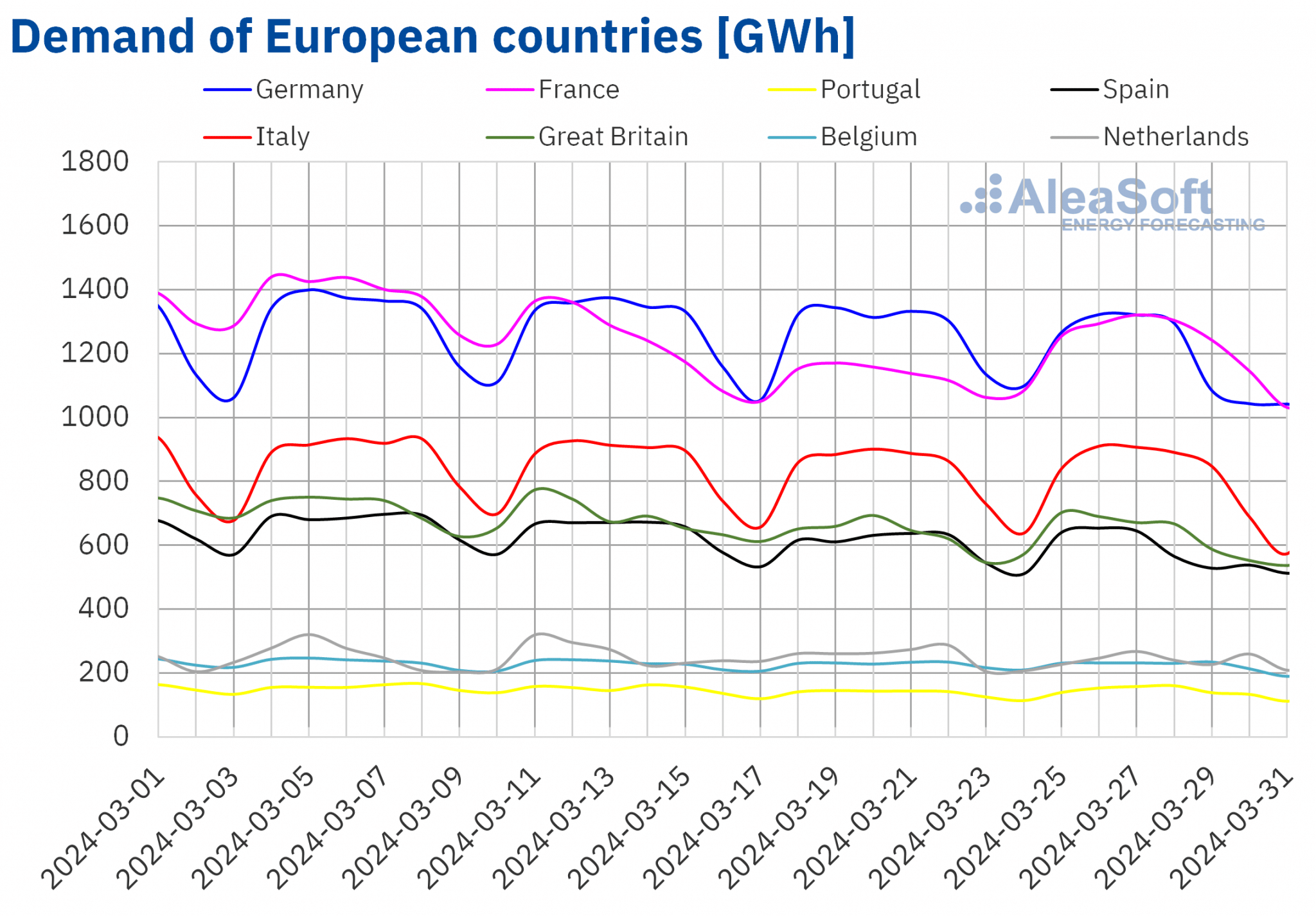

Nella settimana del 25 marzo, il fabbisogno di energia elettrica è diminuito nella maggior parte dei principali mercati elettrici europei rispetto alla settimana precedente, continuando la tendenza al ribasso delle settimane precedenti. Il mercato tedesco, in cui il fabbisogno è diminuito per la quinta settimana consecutiva, ha registrato il calo maggiore, del 5,4%. Il mercato belga, che ha avuto il minor calo, dell’1,4%, ha continuato la sua tendenza al ribasso per la quarta settimana consecutiva. Francia, Portogallo e Gran Bretagna hanno invece invertito la tendenza al ribasso della settimana precedente, registrando aumenti del fabbisogno rispettivamente del 9%, 4,2% e 0,4%.

Nell’ultima settimana di marzo, la Settimana Santa è stata celebrata in diversi paesi d’Europa e in alcune regioni era festivo il Giovedì o il Venerdì Santo, il che ha avuto un impatto sul fabbisogno.

Tra il 25 e il 31 marzo le temperature medie sono diminuite nella maggior parte dei mercati analizzati. Il calo è stato compreso tra 4,9°C in Portogallo e 0,2°C nei Paesi Bassi. Solo in Germania e in Italia le temperature medie sono aumentate rispettivamente di 1,4°C e 0,1°C.

Per la settimana del 1º aprile, secondo le previsioni di fabbisogno di AleaSoft Energy Forecasting, questo valore aumenterà in Germania, Portogallo, Italia e Paesi Bassi. Al contrario, si prevede un calo in Francia, Belgio, Spagna e Gran Bretagna.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid ed ELIA.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid ed ELIA.Mercati europei dell’elettricità

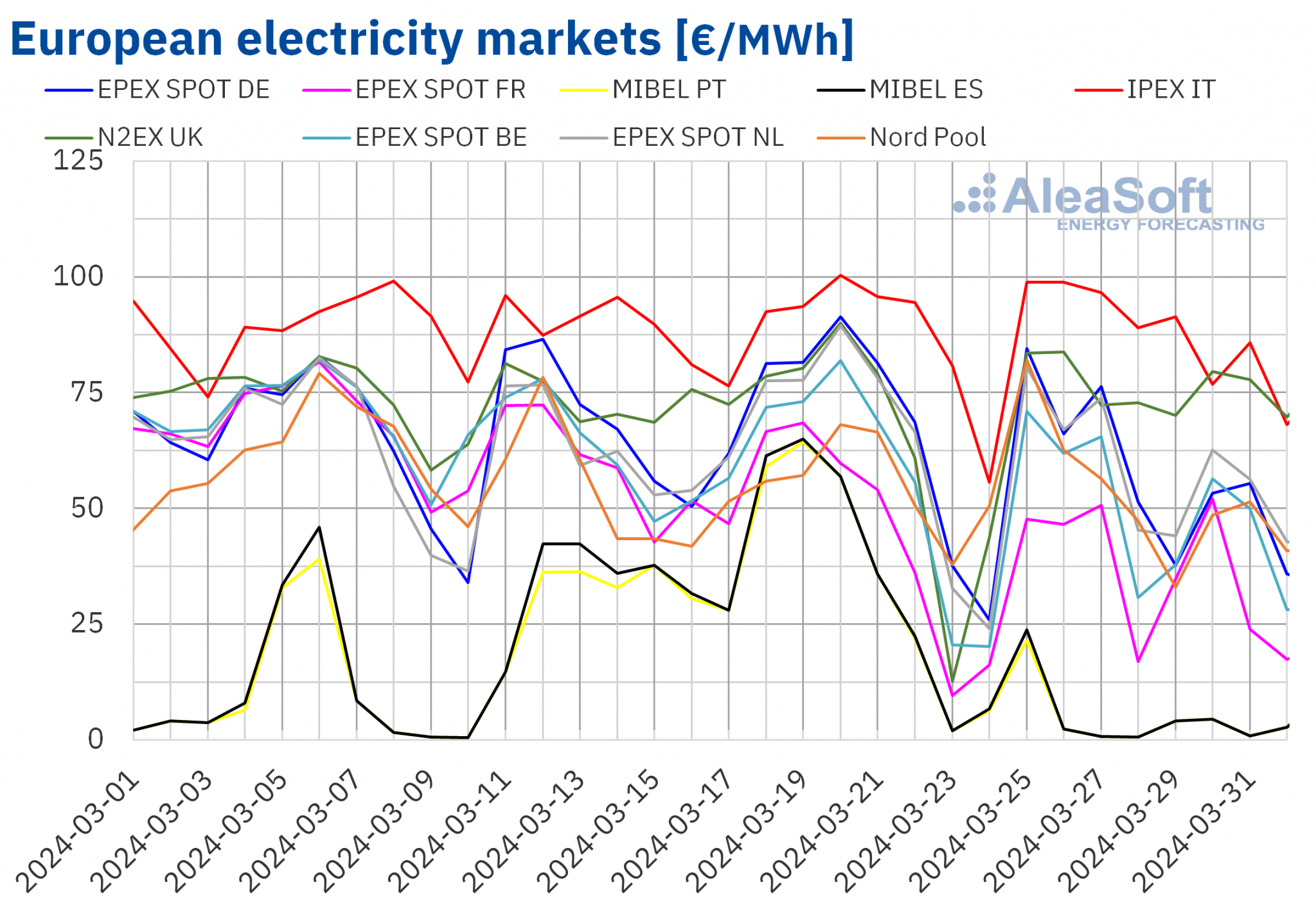

Nella settimana del 25 marzo, i prezzi della maggior parte dei principali mercati europei dell’elettricità sono scesi rispetto alla settimana precedente. I prezzi settimanali di Francia e Belgio sul mercato , rispettivamente di 39,01 €/MWh e 53,32 €/MWh, sono stati i più bassi di quest’anno fino ad oggi in ciascuno di questi mercati. Nel caso del mercato MIBEL in Portogallo e Spagna e del mercato nei Paesi Bassi, i prezzi medi della settimana del 25 marzo sono stati i secondi più bassi di quest’anno, con valori di 4,98 €/MWh, 5,30 €/MWh e 61,37 €/MWh. Il calo dei prezzi è stato compreso tra l’86% del mercato portoghese e l’1,4% del mercato Nord Pool dei paesi nordici. Al contrario, nel mercato IPEX in Italia e nel mercato N2EX nel Regno Unito i prezzi sono aumentati del 3,9% e del 21% in ogni caso.

Nell’ultima settimana di marzo, i prezzi del mercato iberico MIBEL sono stati i più bassi dei principali mercati elettrici europei per l’ottava settimana consecutiva. I prezzi giornalieri su questo mercato sono stati i più bassi quasi ininterrotti dal 7 febbraio, ad eccezione di cinque giorni in cui il mercato Nord Pool ha occupato questa posizione. I prezzi settimanali più alti sono stati quelli del mercato italiano, che di solito registra i prezzi più alti, questa volta di 91,04 €/MWh.

Per quanto riguarda i prezzi orari, sul mercato spagnolo sono state registrate le prime tre ore con prezzi negativi della storia. Tra le 14:00 e le 17:00 di lunedì 1 aprile il prezzo su questo mercato è stato di -0,01 €/MWh. Tra il 26 marzo e il 2 aprile sul mercato MIBEL sono state registrate 53 ore con prezzi zero o negativi. I valori orari così bassi hanno fatto sì che i prezzi del 28 e 27 marzo, rispettivamente di 0,66 €/MWh e 0,75 €/MWh, si posizionassero come il terzo e il quarto più bassi dell’ultimo decennio, dopo i prezzi del 10 e 9 marzo di quest’anno, rispettivamente 0,54 €/MWh e 0,59 €/MWh.

Altri mercati europei hanno registrato prezzi orari negativi tra il 25 marzo e il 2 aprile, anche se in misura minore rispetto al mercato iberico. Nei mercati di Germania, Belgio, Francia e Paesi Bassi sono state registrate alcune ore a prezzi zero o negativi l’1 e il 2 aprile. Anche sul mercato olandese è stata registrata un’ora al prezzo di 0 €/MWh il 28 marzo.

Nell’ultima settimana di marzo, il calo del fabbisogno in gran parte dei mercati, l’aumento della produzione di energia eolica nella maggior parte di essi e quella di energia solare in Germania hanno favorito il calo dei prezzi dei mercati dell’elettricità, anche se i prezzi del gas sono rimasti simili a quelli della settimana precedente e quelli del CO2 sono aumentati. Al contrario, il calo della produzione solare in Italia e l’aumento del fabbisogno in Gran Bretagna hanno portato all’aumento dei prezzi su questi mercati.

Le previsioni di prezzo di AleaSoft Energy Forecasting indicano che nella prima settimana di aprile i prezzi della maggior parte dei principali mercati europei dell’elettricità scenderanno rispetto a quelli della settimana precedente aiutati da un minor fabbisogno in diversi mercati e da una maggiore produzione rinnovabile in Germania, Francia e Italia. L’eccezione sarà il mercato MIBEL, che si riprenderà dai cali dell’ultima settimana a causa di una minore produzione eolica, anche se la media settimanale dei prezzi rimarrà inferiore a quella della settimana precedente a Pasqua.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di OMIE, , Nord Pool e GME.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di OMIE, , Nord Pool e GME.Brent, combustibili e CO2

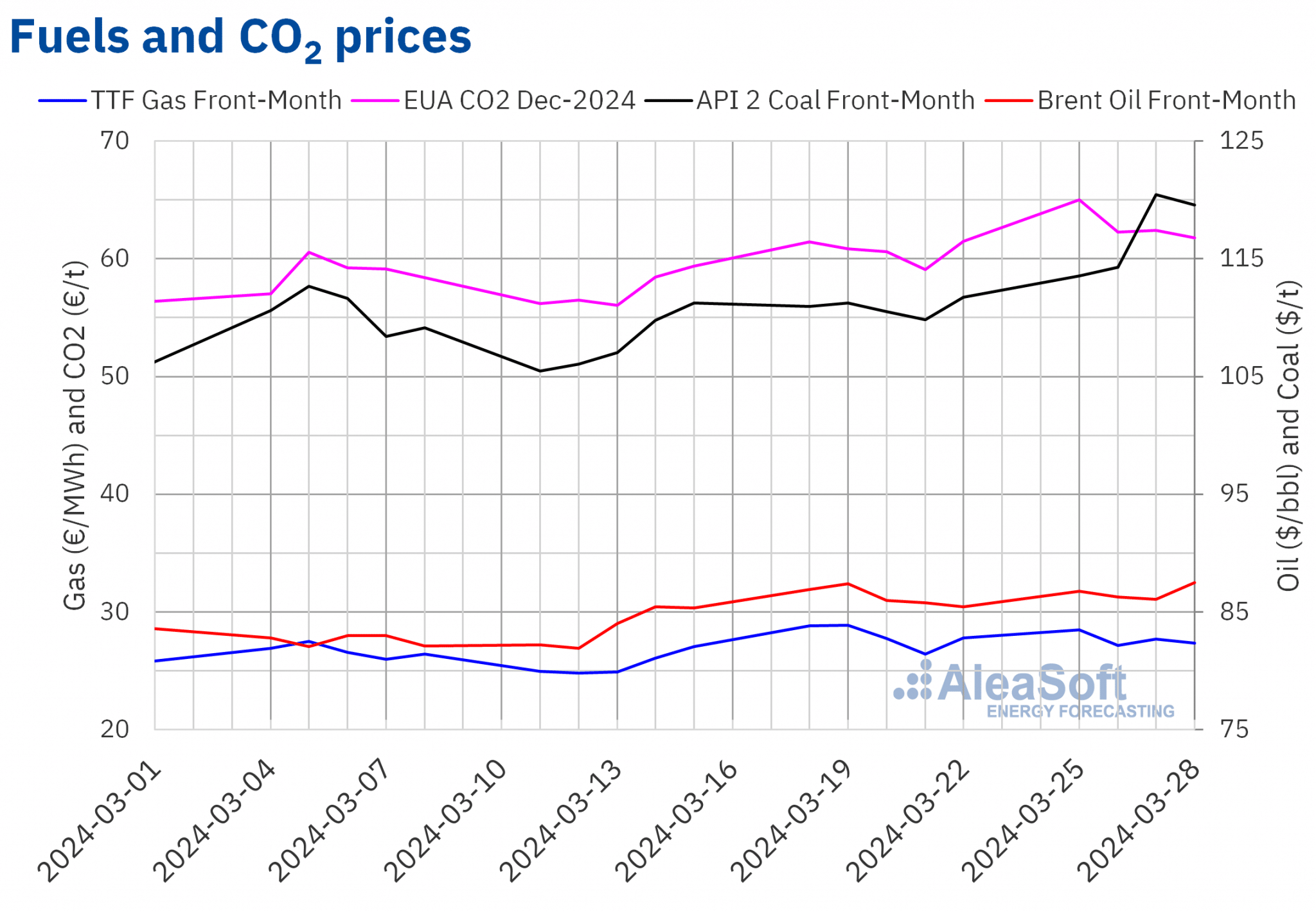

Nell’ultima settimana di marzo, i prezzi di chiusura dei futures sul petrolio Brent per il Front-Month sul mercato ICE erano superiori a 85 $/bbl. Mercoledì 27 marzo, questi futures hanno registrato il loro prezzo di chiusura settimanale minimo di 86,09 $/bbl. Giovedì 28 marzo, invece, hanno raggiunto il prezzo di chiusura massimo settimanale di 87,48 $/bbl. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo è stato del 2% superiore a quello del giovedì precedente e il più alto da fine ottobre 2023.

Nell’ultima settimana di marzo, i tagli alla produzione dell’OPEC+ e l’instabilità in Medio Oriente hanno contribuito a mantenere i prezzi dei futures sul petrolio Brent sopra 85 $/bbl. Nella prima settimana di aprile, le prospettive di un aumento della domanda in Cina potrebbero esercitare la loro influenza al rialzo sui prezzi. La riunione dell’OPEC+ di questa settimana condizionerà anche l’andamento dei prezzi dei futures sul petrolio Brent.

Per quanto riguarda i futures sul gas TTF sul mercato ICE per il Front-Month, lunedì 25 marzo hanno raggiunto il loro prezzo di chiusura settimanale massimo di 28,49 €/MWh. Martedì 26 marzo, tuttavia, il prezzo di chiusura è sceso del 4,8% rispetto al giorno precedente. Il prezzo di chiusura di martedì, di 27,13 €/MWh, è stato il minimo settimanale. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo era inferiore del 6% rispetto a martedì precedente. Nelle ultime sessioni della settimana, i prezzi di chiusura sono stati più alti, ma sono rimasti al di sotto di 28 €/MWh. Giovedì 28 marzo il prezzo di chiusura è stato di 27,34 €/MWh, con un incremento del 3,6% rispetto a giovedì precedente.

I livelli delle riserve europee, l’abbondante fornitura dalla Norvegia e le previsioni di temperature più elevate all’inizio di aprile hanno contribuito a mantenere i prezzi dei futures sul gas TTF sotto i 28 €/MWh nella maggior parte delle sessioni dell’ultima settimana di marzo.

Per quanto riguarda i prezzi di chiusura dei contratti a termine per le quote di CO2 sul mercato EEX per il contratto di riferimento del dicembre 2024, nell’ultima settimana di marzo sono rimasti al di sopra di 60 €/t. Lunedì 25 marzo questi futures hanno registrato il loro prezzo di chiusura massimo settimanale, di 65,00 €/t. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo è stato del 5,8% superiore a quello del lunedì precedente e il più alto dalla seconda metà di gennaio. Giovedì 28 marzo, invece, questi futures hanno registrato il loro prezzo di chiusura settimanale minimo di 61,80 €/t. Questo prezzo era ancora del 4,6% superiore a quello del giovedì precedente.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ICE ed EEX.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ICE ed EEX.AleaSoft Energy Forecasting analizza le prospettive dei mercati dell’energia in Europa, il finanziamento e la valutazione dei progetti rinnovabili

I prezzi attuali dei mercati dell’elettricità possono essere un problema per gli sviluppatori di energie rinnovabili che hanno utilizzato previsioni di prezzo troppo ottimistiche per migliorare le condizioni di finanziamento. Le previsioni di prezzo a lungo termine di AleaSoft Energy Forecasting e AleaGreen hanno una base scientifica che fornisce coerenza e qualità. Inoltre, queste previsioni includono la granularità oraria, bande di fiducia e fino a 30 anni di orizzonte. Le previsioni sulle curve dei prezzi a lungo termine sono disponibili per i principali mercati europei e per i mercati delle Americhe e dell’Asia.

Fonte: AleaSoft Energy Forecasting.