AleaSoft Energy Forecasting, 3 avril 2024. Au premier trimestre 2024, les prix sur les principaux marchés européens de l’électricité sont tombés à leur plus bas niveau depuis au moins le deuxième trimestre 2021 sur la plupart des marchés. Les baisses des prix du gaz et du CO2 ont marqué cette évolution. L’augmentation générale de la production d’énergie solaire combinée à l’augmentation de la production d’énergie éolienne sur la plupart des marchés a également contribué à la baisse des prix. La production d’énergie photovoltaïque a été la plus élevée jamais enregistrée au cours d’un premier trimestre sur la plupart des marchés, un record que la production d’énergie éolienne a également atteint en Italie.

Énergie solaire photovoltaïque et thermoélectrique

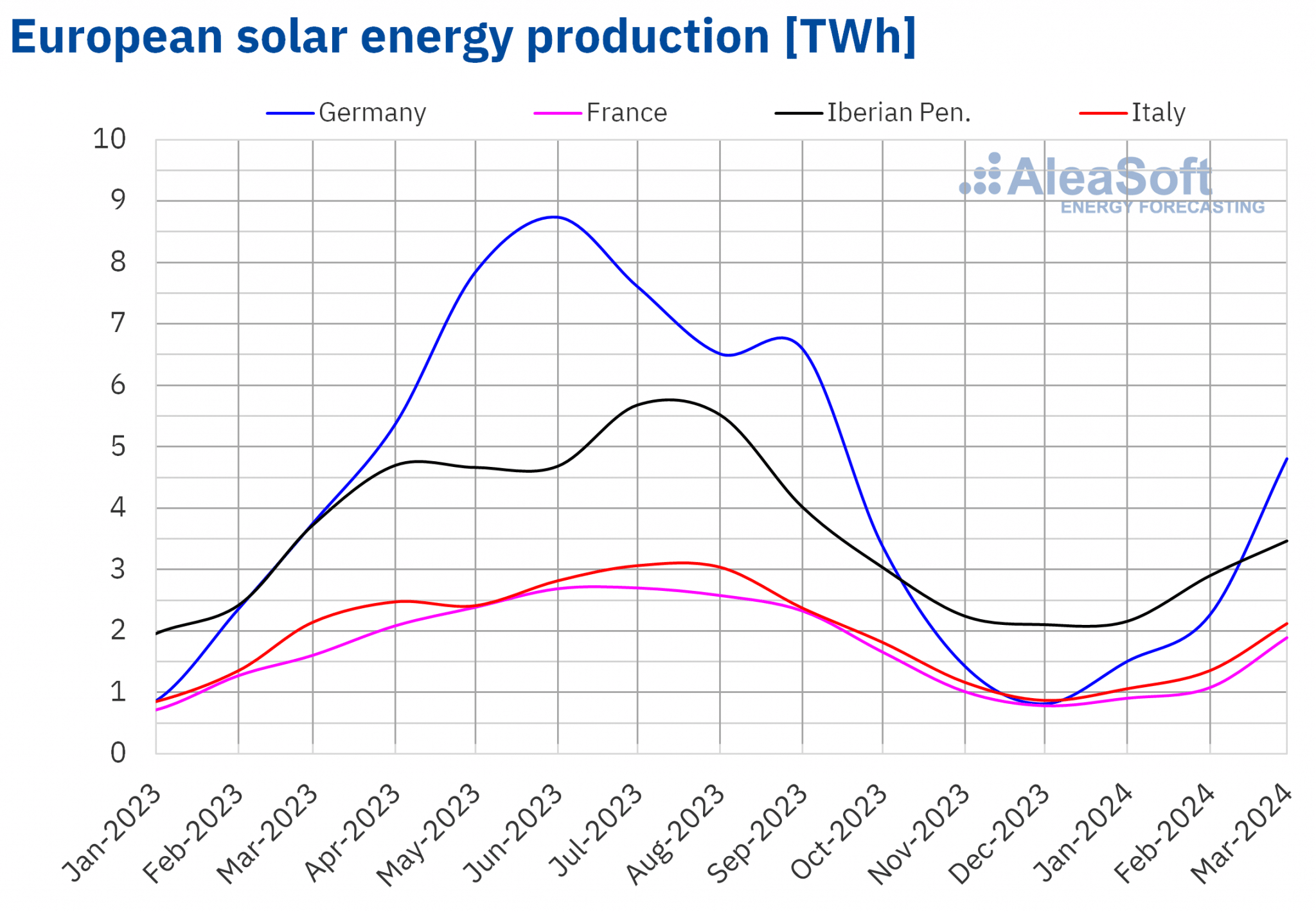

Au premier trimestre 2024, la production d’énergie solaire a augmenté sur tous les principaux marchés européens de l’électricité par rapport à la même période en 2023. Les marchés allemand et portugais ont enregistré des pourcentages de croissance à deux chiffres, respectivement 23 % et 12 %. Le marché espagnol a connu la croissance la plus faible, soit 2,0 %.

La production d’énergie solaire au premier trimestre 2024 était également plus élevée qu’au dernier trimestre 2023 sur tous les principaux marchés européens. Les augmentations allaient de 12 % en France à 52 % en Allemagne.

Dans la plupart des marchés analysés par AleaSoft Energy Forecasting, la production d’énergie solaire photovoltaïque au premier trimestre 2024 a été supérieure à celle du premier trimestre des années précédentes de la série historique. Le marché espagnol est arrivé en tête avec une production de 7258 GWh, suivi du marché italien avec 4532 GWh et du marché français avec 3883 GWh. Le marché portugais ferme la marche avec une production de 776 GWh.

Les productions record mentionnées ci-dessus reflètent l’augmentation de la capacité photovoltaïque installée. En Espagne continentale, entre mars 2023 et mars 2024, la capacité photovoltaïque installée a augmenté de 4472 MW, selon les données de Red Eléctrica. De même, au Portugal, selon les données de REN, la capacité photovoltaïque installée a augmenté de 772 MW au cours de la même période.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de ENTSO-E, RTE, REN, Red Eléctrica et TERNA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de ENTSO-E, RTE, REN, Red Eléctrica et TERNA. Source : Préparé par AleaSoft Energy Forecasting à partir des données de ENTSO-E, RTE, REN, Red Eléctrica et TERNA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de ENTSO-E, RTE, REN, Red Eléctrica et TERNA.

Énergie éolienne

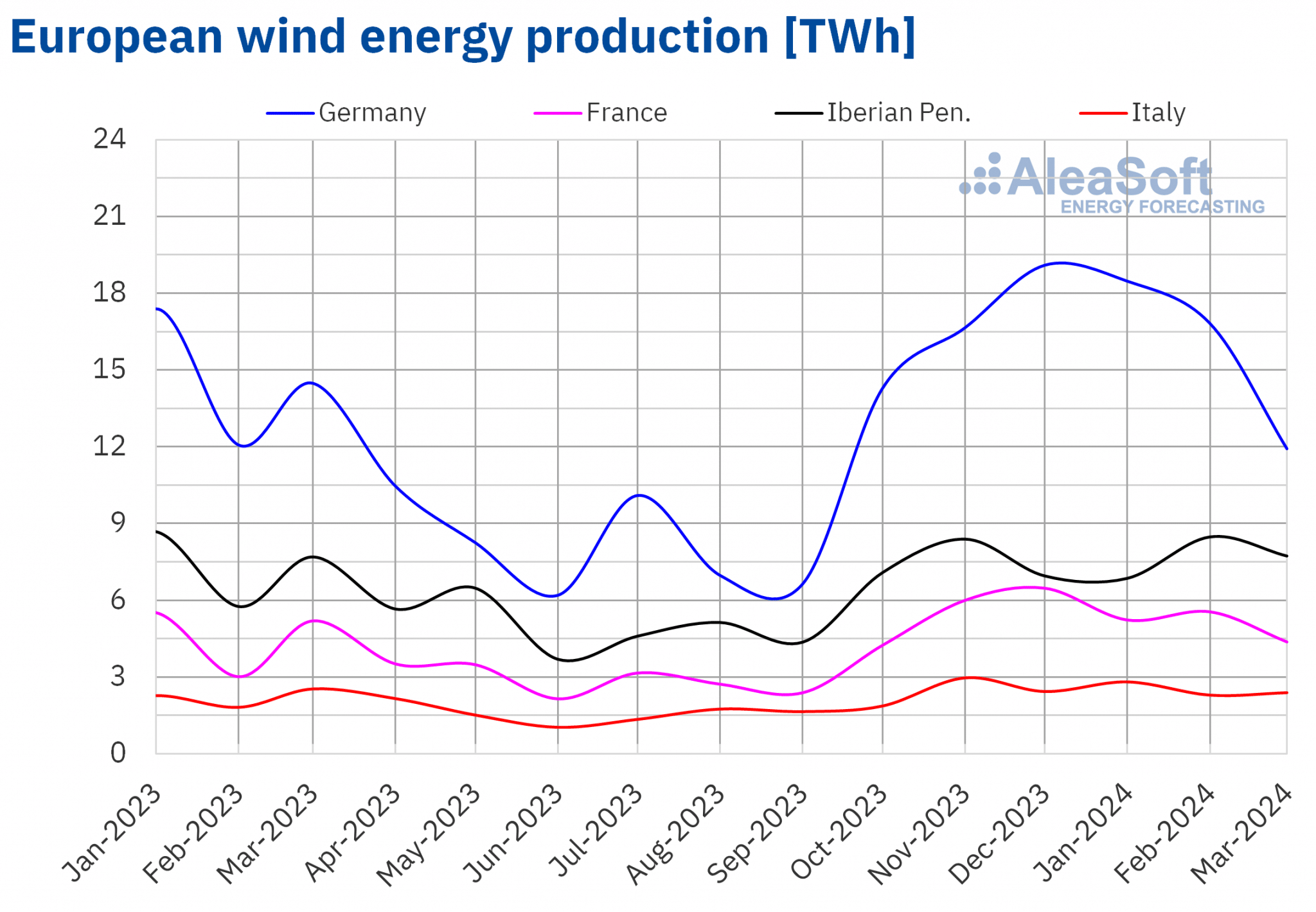

La production d’énergie éolienne a augmenté au premier trimestre 2024 par rapport à la même période de 2023 sur la plupart des grands marchés européens de l’électricité. Les augmentations allaient de 7,5 % sur le marché allemand à 19 % sur le marché portugais. Le marché espagnol a été la seule exception avec une baisse de 0,6 %.

Si l’on compare les données du premier trimestre 2024 avec celles du dernier trimestre 2023, la production d’énergie éolienne au Portugal, en Italie et en Espagne a augmenté respectivement de 9,3 %, 3,1 % et 0,4 %. Cependant, sur les marchés français et allemand, la production d’énergie éolienne a diminué de 9,3 % et de 5,6 % dans chaque cas.

En Italie, 7510 GWh ont été produits grâce à l’énergie éolienne au premier trimestre 2024, ce qui représente le record historique de production grâce à cette technologie au cours d’un premier trimestre de l’année.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de ENTSO-E, RTE, REN, Red Eléctrica et TERNA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de ENTSO-E, RTE, REN, Red Eléctrica et TERNA.

Demande d’électricité

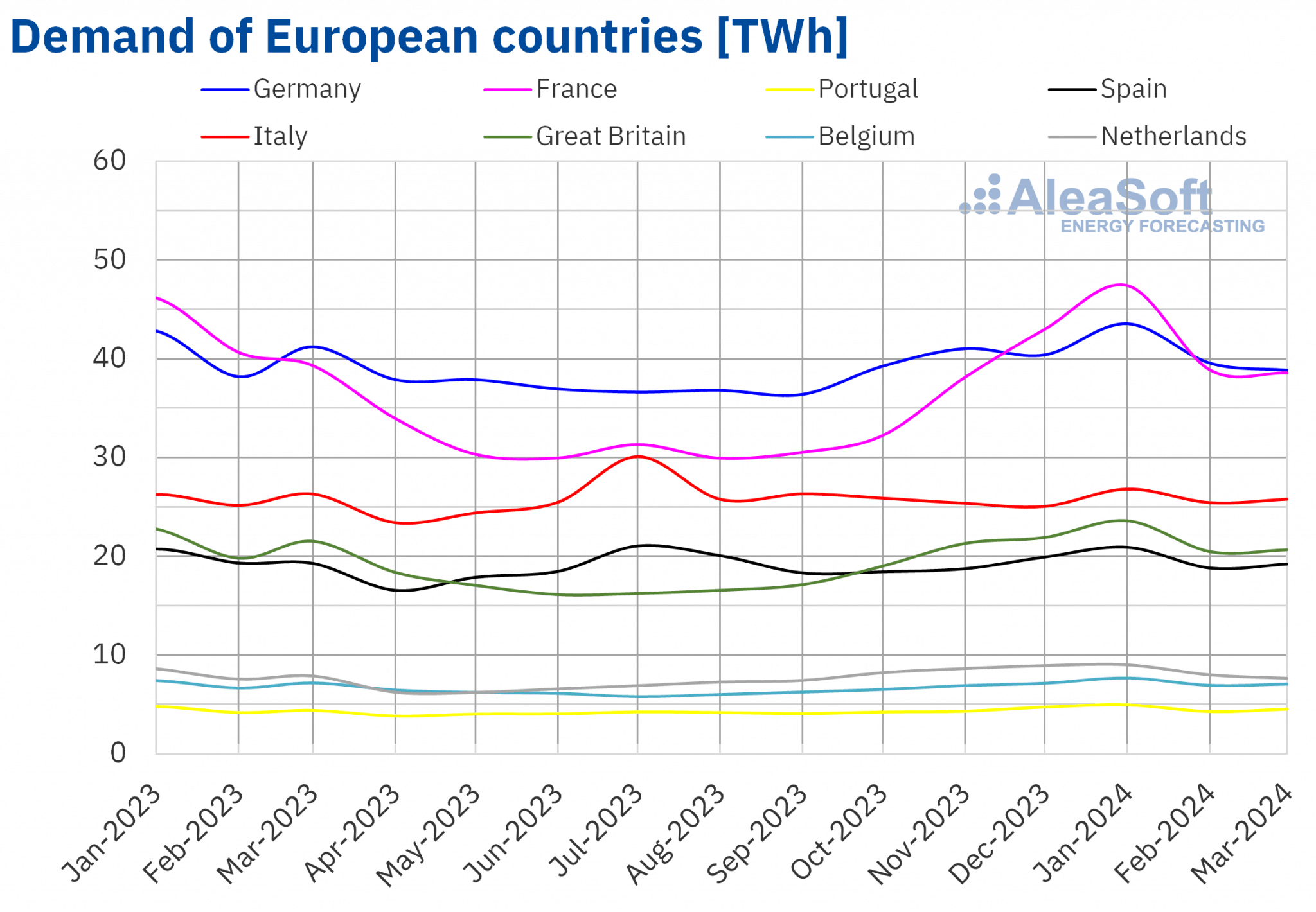

Au premier trimestre 2024, les variations de la demande d’électricité en glissement annuel sur les principaux marchés européens de l’électricité sont hétérogènes. En Italie, en Grande-Bretagne, en Belgique, aux Pays-Bas et au Portugal, la demande a augmenté par rapport au même trimestre de 2023. Les augmentations varient de 0,4 % sur le marché italien à 2,9 % sur le marché portugais. En revanche, en Allemagne, en Espagne et en France, la demande a diminué. Le marché français a enregistré la plus forte baisse, 1,0%, et le marché allemand la plus faible, 0,2%. En Espagne, la demande a diminué de 0,8%.

En comparant la demande du dernier trimestre 2023 à celle du premier trimestre 2024, les variations sont plus homogènes. Au fur et à mesure que la saison hivernale avançait et que les températures moyennes baissaient, la demande a augmenté dans la plupart des marchés analysés à AleaSoft Energy Forecasting. Le marché français a enregistré la plus forte hausse, 10 %, et le marché allemand la plus faible, 1,1 %. Le marché espagnol se situe entre les deux, avec une croissance de 3,1 %. L’exception est le marché néerlandais, où la demande a chuté de 4,3 %.

Les températures moyennes au premier trimestre 2024 ont été plus élevées qu’au cours de la même période en 2023. Les variations de température ont été comprises entre 0,6 °C en Grande-Bretagne et 1,4 °C en Allemagne.

Après la transition saisonnière de l’automne à l’hiver, les températures moyennes ont baissé sur tous les marchés analysés si l’on compare le premier trimestre 2024 au trimestre précédent. L’Italie a enregistré la plus forte baisse, 3,6 °C, tandis que l’Allemagne a enregistré la plus faible baisse, 1,9 °C.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid et ELIA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid et ELIA.

Marchés européens de l’électricité

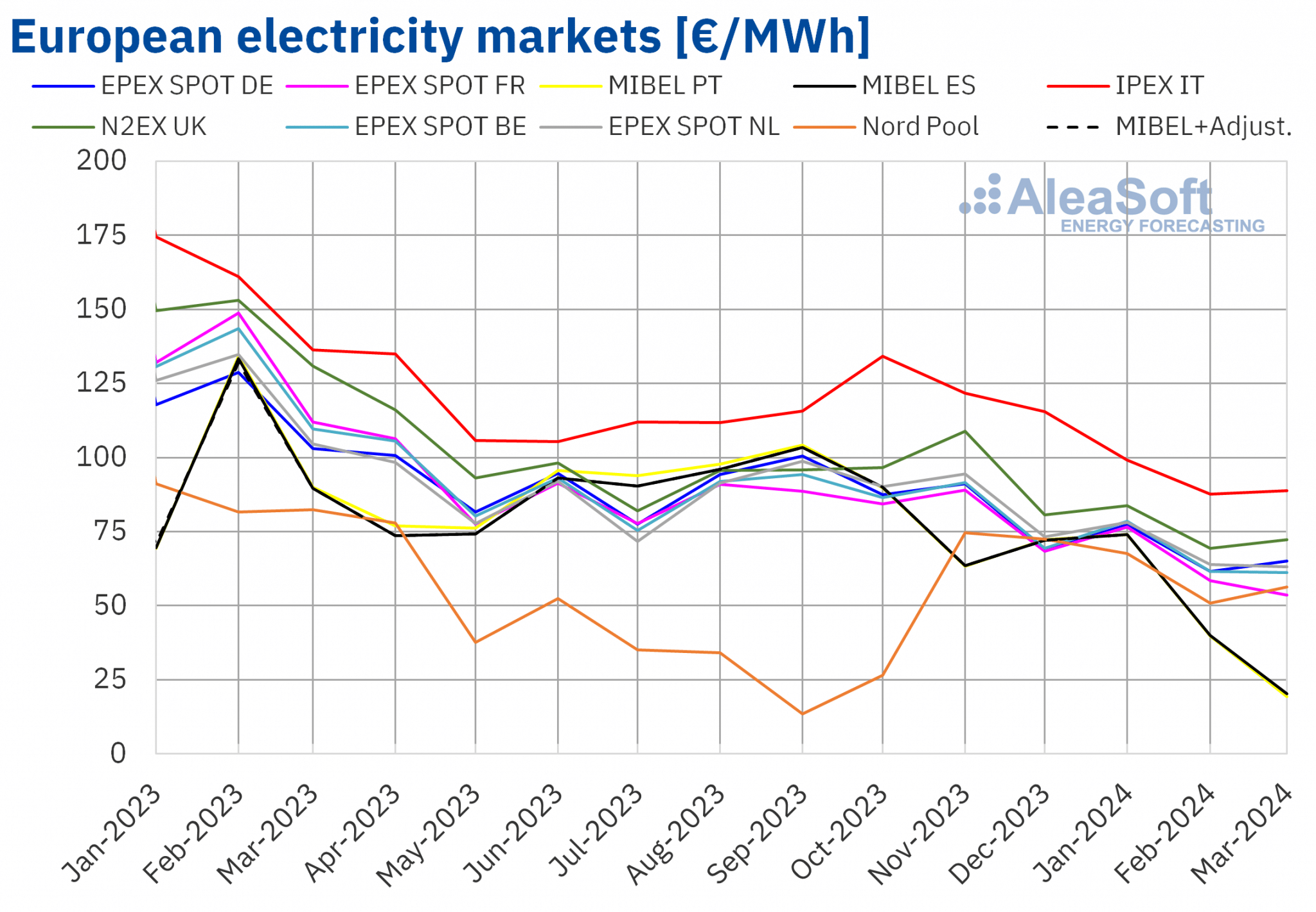

Au premier trimestre 2024, le prix moyen trimestriel est resté inférieur à 70 €/MWh sur la plupart des grands marchés européens de l’électricité. Les exceptions sont le marché N2EX du Royaume-Uni et le marché IPEX de l’Italie, avec des moyennes respectives de 75,25 €/MWh et 91,98 €/MWh. En revanche, les marchés MIBEL du Portugal et de l’Espagne ont enregistré les prix trimestriels les plus bas, soit 44,52 €/MWh et 44,92 €/MWh, respectivement. Sur les autres marchés analysés par AleaSoft Energy Forecasting, les moyennes s’échelonnent de 58,48 €/MWh sur le marché Nord Pool des pays nordiques à 68,50 €/MWh sur le marché des Pays-Bas.

Par rapport au trimestre précédent, au premier trimestre 2024, les prix moyens ont diminué sur presque tous les marchés européens de l’électricité analysés par AleaSoft Energy Forecasting. L’exception est le marché nordique, avec une augmentation de 1,5 %. En revanche, les marchés espagnol et portugais ont enregistré les plus fortes baisses, respectivement de 40 % et 41 %. Les autres marchés ont enregistré des baisses de prix allant de 17 % sur le marché allemand à 26 % sur le marché italien.

Si l’on compare les prix moyens du premier trimestre 2024 à ceux enregistrés au cours du même trimestre 2023, on constate que les prix ont baissé sur tous les marchés analysés. Les marchés espagnol et portugais ont également enregistré les baisses les plus importantes, respectivement de 53% et 54%. En revanche, le marché nordique a enregistré la baisse la plus faible, soit 31 %. Sur les autres marchés, les baisses de prix ont été comprises entre 41 % sur les marchés allemand et italien et 52 % sur le marché français.

Ces baisses de prix ont conduit le prix du premier trimestre 2024 à être le plus bas depuis le dernier trimestre 2020 sur les marchés espagnol et portugais. Les marchés de la France et du Royaume-Uni ont atteint les moyennes les plus basses depuis le premier trimestre 2021. Pour les marchés allemand, belge, italien et néerlandais, les prix du premier trimestre 2024 ont été les plus bas depuis le deuxième trimestre 2021.

Au premier trimestre 2024, la baisse des prix du gaz et des droits d’émission de CO2 par rapport au trimestre précédent, une augmentation générale de la production d’énergie solaire et une augmentation de la production d’énergie éolienne sur la plupart des marchés analysés ont entraîné une baisse des prix sur les marchés européens de l’électricité par rapport au quatrième trimestre 2023, malgré l’augmentation de la demande sur la quasi-totalité des marchés.

Par rapport au premier trimestre 2023, les prix du gaz et des droits d’émission de CO2 ont également baissé et la production d’énergie solaire a augmenté sur tous les marchés analysés. En outre, la production d’énergie éolienne a augmenté sur presque tous les marchés. En outre, la demande d’électricité a diminué sur certains marchés, ce qui a également contribué à la baisse des prix en glissement annuel sur les marchés de l’électricité.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de OMIE, , Nord Pool et GME.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de OMIE, , Nord Pool et GME.

Brent, carburants et CO2

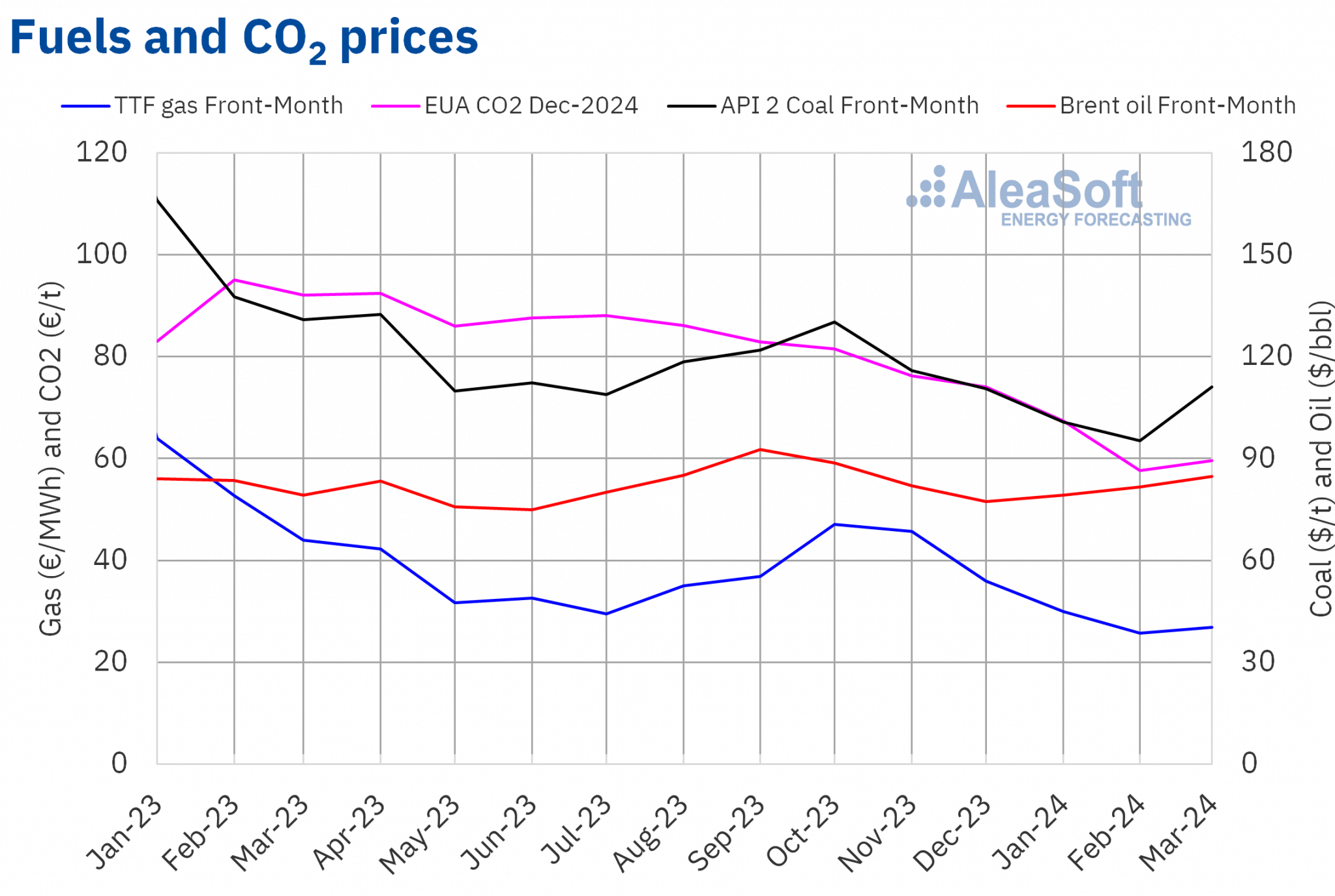

Les contrats à terme sur le pétrole Brent pour le Front-Month sur le marché ICE ont enregistré un prix moyen trimestriel de 81,76 $/b pour le premier trimestre 2024. Ce prix est inférieur de 1,3 % à la valeur atteinte par les contrats à terme du trimestre précédent, soit 82,85 $/b. Il est également inférieur de 0,5 % à la valeur atteinte par les contrats à terme du trimestre précédent, soit 82,85 $/b. C’est également 0,5 % de moins que le prix correspondant au contrat à terme du premier mois négocié au premier trimestre 2023, 82,18 $/b.

Au premier trimestre 2024, les inquiétudes concernant l’évolution de la demande ont exercé une influence à la baisse sur les prix à terme du pétrole Brent. Toutefois, les réductions de production de l’OPEP+, les prévisions de demande à la hausse de l’Agence internationale de l’énergie et l’instabilité au Moyen-Orient ont limité les baisses de prix. Les attaques contre les raffineries russes ont également exercé une influence à la hausse sur les prix dans la dernière partie de la période considérée.

En ce qui concerne les contrats à terme sur le gaz TTF sur le marché ICE pour le Front-Month, la valeur moyenne enregistrée au cours du premier trimestre 2024 était de 27,56 €/MWh. Par rapport à la moyenne des contrats à terme du premier mois négociés au cours du trimestre précédent, soit 43,15 €/MWh, la moyenne a diminué de 36 %. Par rapport à la moyenne des contrats à terme du premier mois négociés au cours du même trimestre de 2023, soit 53,41 €/MWh, le prix moyen a diminué de 48 %.

Au premier trimestre 2024, les niveaux élevés des réserves européennes et l’abondance de l’offre ont entraîné une baisse des prix à terme du gaz TTF. Cependant, les inquiétudes concernant l’approvisionnement ont contribué à limiter la baisse des prix. Ces préoccupations ont été influencées par des problèmes à l’usine d’exportation de gaz naturel liquéfié de Freeport aux États-Unis, des perturbations de l’approvisionnement en provenance de Norvège et l’instabilité au Moyen-Orient.

Quant aux contrats à terme sur les droits d’émission de CO2 sur le marché EEX pour le contrat de référence de décembre 2024, ils ont atteint un prix moyen de 61,67 €/t au premier trimestre 2024, soit 23 % de moins que la moyenne du trimestre précédent, 80,08 €/t. Par rapport à la moyenne du même trimestre de 2023, 94,18 €/t, la moyenne du premier trimestre 2024 était inférieure de 35 %.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de ICE et EEX.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de ICE et EEX.

Perspectives pour les marchés de l’énergie et le financement des énergies renouvelables

Les prix actuels du marché de l’électricité peuvent constituer un problème pour les promoteurs d’énergies renouvelables qui ont utilisé des prévisions de prix trop optimistes pour améliorer les conditions de financement. Les prévisions de prix à long terme d’AleaSoft Energy Forecasting et d’AleaGreen reposent sur une base scientifique qui leur confère cohérence et qualité. En outre, ces prévisions ont une granularité horaire, des intervalles de confiance et des horizons allant jusqu’à 30 ans. Les rapports de prévision des courbes de prix à long terme sont disponibles pour les principaux marchés européens, ainsi que pour les marchés américains et asiatiques.

Source: AleaSoft Energy Forecasting.