AleaSoft Energy Forecasting, 3. April 2024. Im ersten Quartal 2024 sind die Preise auf den wichtigsten europäischen Energiemärkten gesunken und waren auf den meisten Märkten die niedrigsten seit mindestens dem zweiten Quartal 2021. Diese Entwicklung war geprägt von sinkenden Gas- und CO2-Preisen. Der weit verbreitete Anstieg der Solarproduktion und die Zunahme der Windproduktion in den meisten Märkten trugen ebenfalls zu den Preisrückgängen bei. Die Photovoltaikproduktion war in den meisten Märkten die höchste, die jemals in einem ersten Quartal verzeichnet wurde, ein Rekord, der auch von der Windkraftproduktion in Italien erreicht wurde.

VOLLSTÄNDIGEN BERICHT ANFORDERN

AleaSoft Energy Forecasting, 3. April 2024. Im ersten Quartal 2024 sind die Preise auf den wichtigsten europäischen Strommärkten gesunken und waren auf den meisten Märkten die niedrigsten seit mindestens dem zweiten Quartal 2021. Diese Entwicklung war geprägt von sinkenden Gas- und CO2-Preisen. Der weit verbreitete Anstieg der Solarproduktion und die Zunahme der Windenergieproduktion in den meisten Märkten trugen ebenfalls zu den Preisrückgängen bei. Die Photovoltaikproduktion war in den meisten Märkten die höchste, die jemals in einem ersten Quartal verzeichnet wurde, ein Rekord, der auch von der Windkraftproduktion in Italien erreicht wurde.

Solare Photovoltaik und Solarthermie

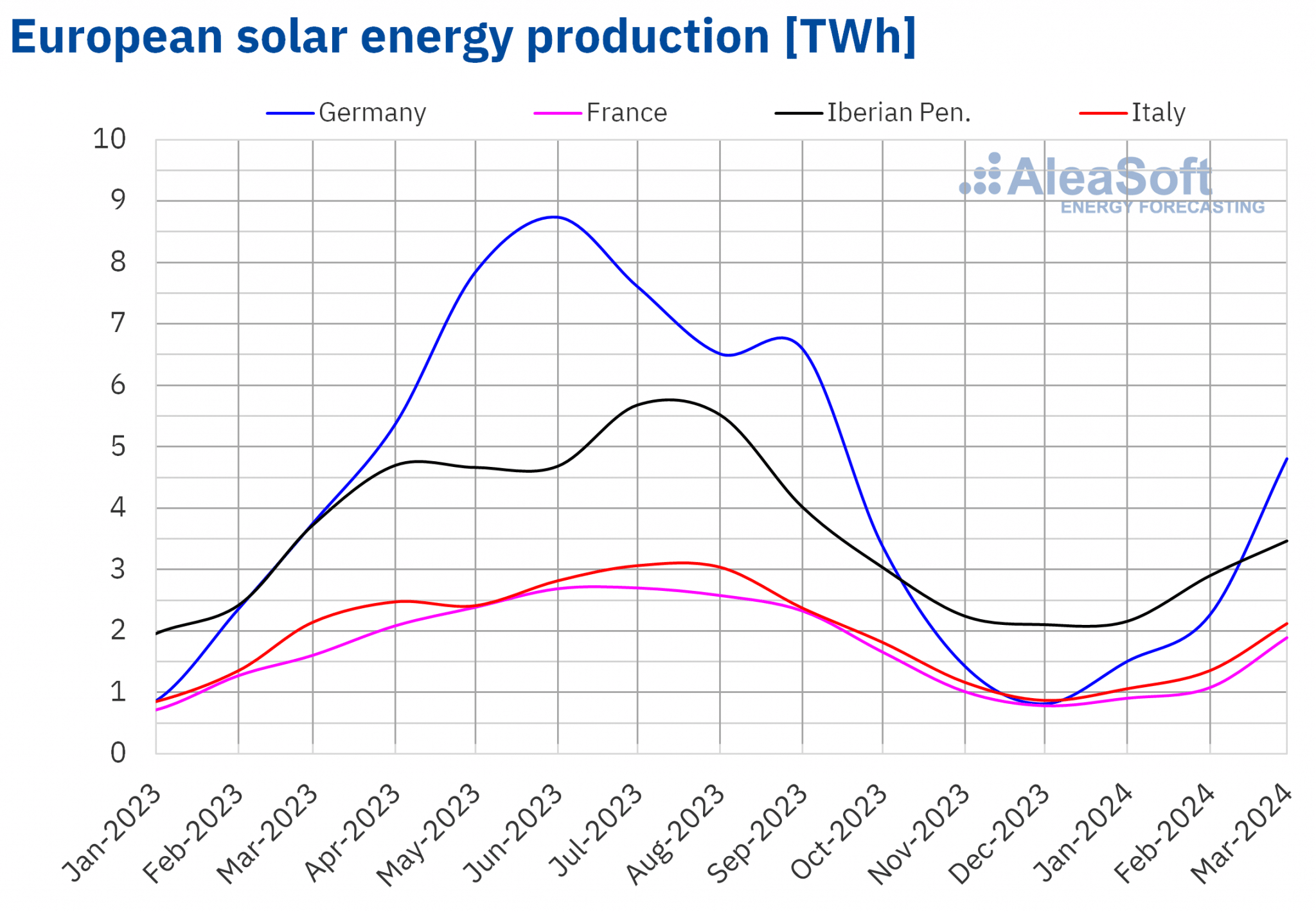

Im ersten Quartal 2024 stieg die Solarproduktion in allen großen europäischen Strommärkten im Vergleich zum gleichen Zeitraum 2023. Der deutsche und der portugiesische Markt verzeichneten ein zweistelliges prozentuales Wachstum von 23% bzw. 12%. Der spanische Markt wies mit 2,0 % das geringste Wachstum auf.

Auch die Solarproduktion war im ersten Quartal 2024 in allen großen europäischen Märkten höher als im letzten Quartal 2023. Die Zuwächse reichten von 12 % in Frankreich bis 52 % in Deutschland.

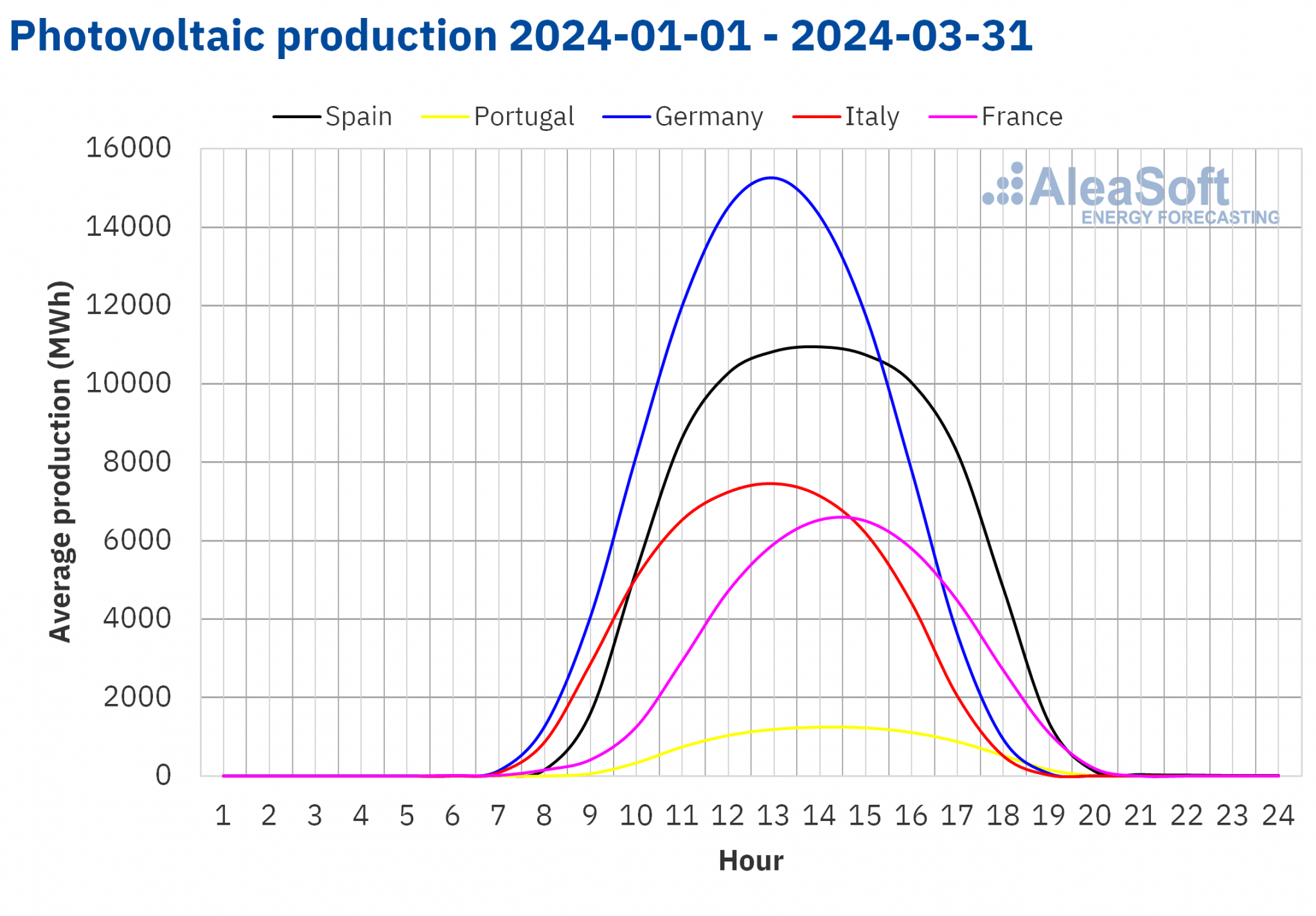

In den meisten der von AleaSoft Energy Forecasting analysierten Märkte war die Solar-PV-Produktion im ersten Quartal 2024 höher als im ersten Quartal der vorangegangenen Jahre der historischen Reihe. Der spanische Markt führte die Liste mit einer Produktion von 7258 GWh an, gefolgt vom italienischen Markt mit 4532 GWh und dem französischen Markt mit 3883 GWh. Der portugiesische Markt schloss die Liste mit einer Produktion von 776 GWh ab.

Die oben genannten Rekordleistungen spiegeln den Anstieg der installierten PV-Kapazität wider. Auf dem spanischen Festland stieg die installierte PV-Kapazität zwischen März 2023 und März 2024 um 4472 MW, wie aus den Daten von Red Eléctrica hervorgeht. In Portugal stieg die installierte PV-Kapazität nach Angaben von REN im gleichen Zeitraum um 772 MW.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA. Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.Windenergie

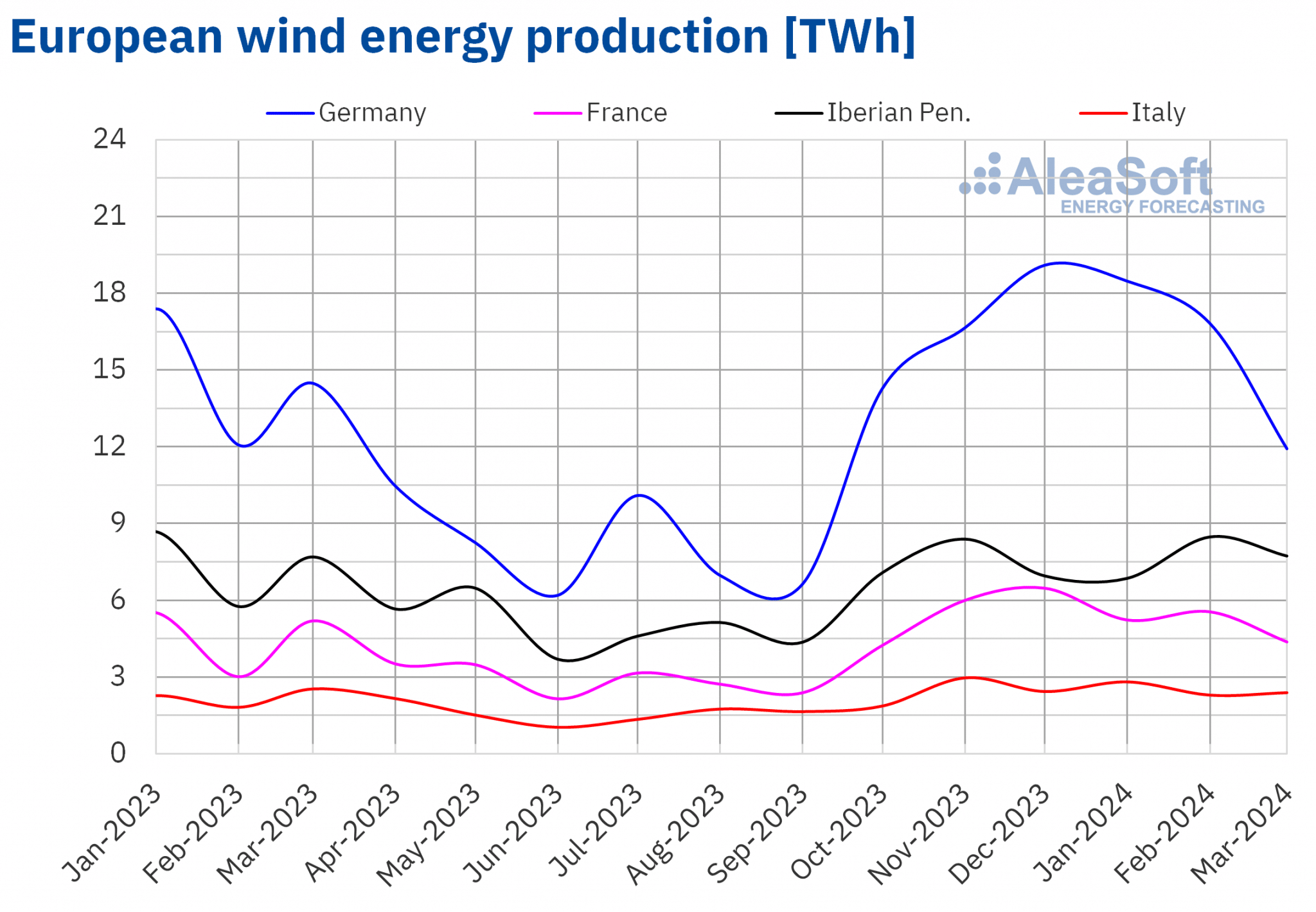

Die Windenergieerzeugung stieg im ersten Quartal 2024 im Vergleich zum gleichen Zeitraum 2023 in den meisten großen europäischen Strommärkten. Die Steigerungen reichten von 7,5 % auf dem deutschen Markt bis zu 19 % auf dem portugiesischen Markt. Die einzige Ausnahme bildete der spanische Markt mit einem Rückgang von 0,6 %.

Vergleicht man die Daten aus dem ersten Quartal 2024 mit denen aus dem letzten Quartal 2023, so stieg die Windenergieerzeugung in Portugal, Italien und Spanien um 9,3 %, 3,1 % bzw. 0,4 %. Auf dem französischen und dem deutschen Markt ging die Windenergieerzeugung jedoch um 9,3 % bzw. 5,6 % zurück.

In Italien stellen die 7510 GWh, die im ersten Quartal 2024 mit Windkraft erzeugt wurden, den historischen Rekord der Windstromerzeugung im ersten Quartal des Jahres dar.

Source : Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

Source : Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.Elektrizitätsnachfrage

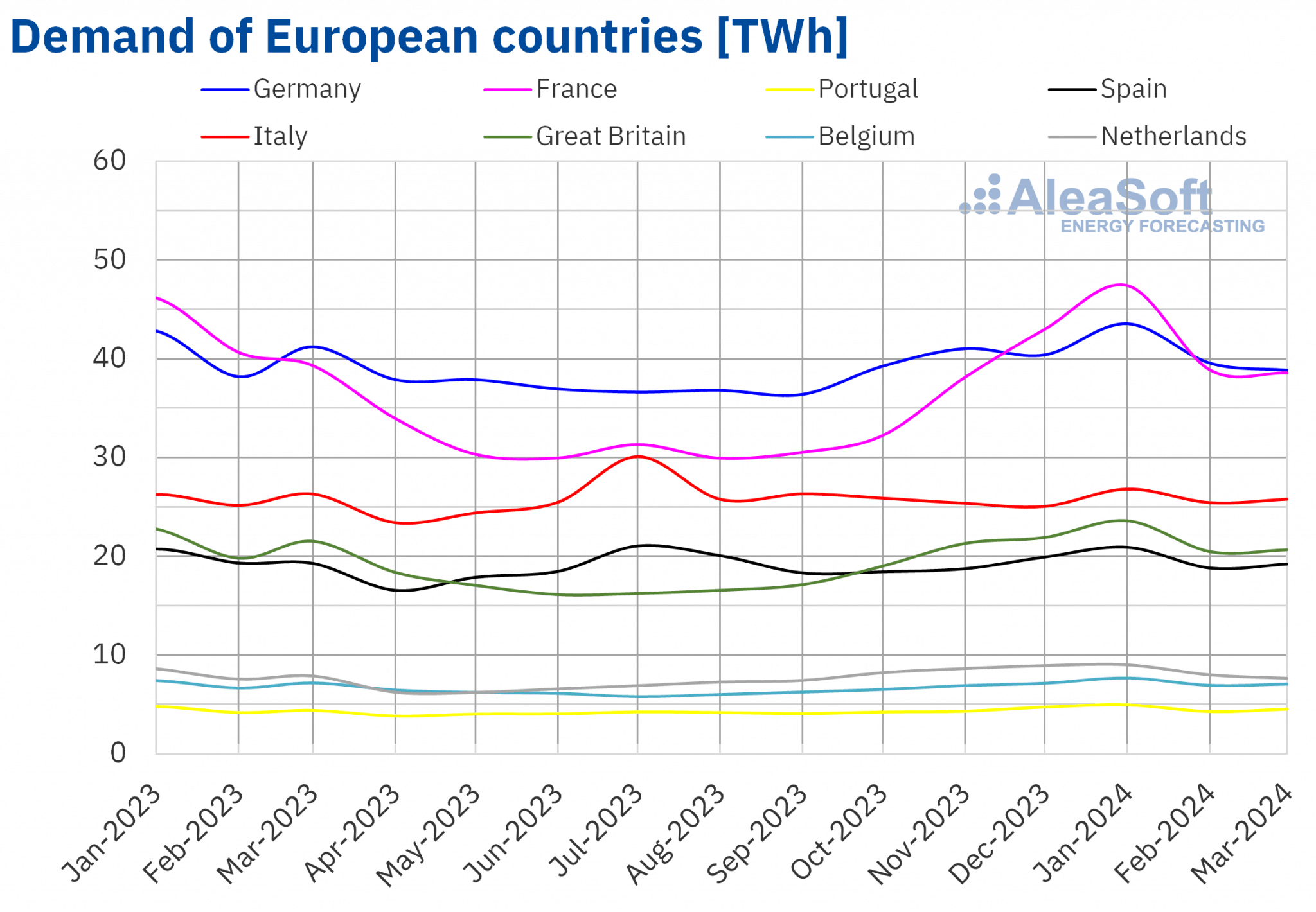

Im ersten Quartal 2024 war die Entwicklung der Stromnachfrage auf den wichtigsten europäischen Strommärkten im Vergleich zum Vorjahr uneinheitlich. In Italien, Großbritannien, Belgien, den Niederlanden und Portugal stieg die Nachfrage im Vergleich zum gleichen Quartal 2023. Die Zuwächse reichten von 0,4 % auf dem italienischen Markt bis zu 2,9 % auf dem portugiesischen Markt. Im Gegensatz dazu ging die Nachfrage in Deutschland, Spanien und Frankreich zurück. Der französische Markt verzeichnete den größten Rückgang von 1,0 % und der deutsche Markt den geringsten von 0,2 %. In Spanien sank die Nachfrage um 0,8 %.

Vergleicht man die Nachfrage im letzten Quartal 2023 mit der Nachfrage im ersten Quartal 2024, so sind die Schwankungen homogener. Mit fortschreitender Wintersaison und sinkenden Durchschnittstemperaturen stieg die Nachfrage in den meisten der von AleaSoft Energy Forecasting analysierten Märkte an. Der französische Markt verzeichnete den größten Anstieg von 10 % und der deutsche Markt den geringsten von 1,1 %. Der spanische Markt lag mit einem Wachstum von 3,1 % irgendwo dazwischen. Eine Ausnahme bildete der niederländische Markt, wo die Nachfrage um 4,3 % zurückging.

Die Durchschnittstemperaturen im ersten Quartal 2024 waren höher als im gleichen Zeitraum 2023. Die Temperaturschwankungen reichten von 0,6°C in Großbritannien bis 1,4°C in Deutschland.

Nach dem saisonalen Übergang vom Herbst zum Winter sanken die Durchschnittstemperaturen in allen untersuchten Märkten, wenn man das erste Quartal 2024 mit dem vorangegangenen Quartal vergleicht. Der stärkste Rückgang von 3,6°C wurde in Italien beobachtet, während der geringste Rückgang von 1,9°C in Deutschland zu verzeichnen war.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid und ELIA.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid und ELIA.Europäische Strommärkte

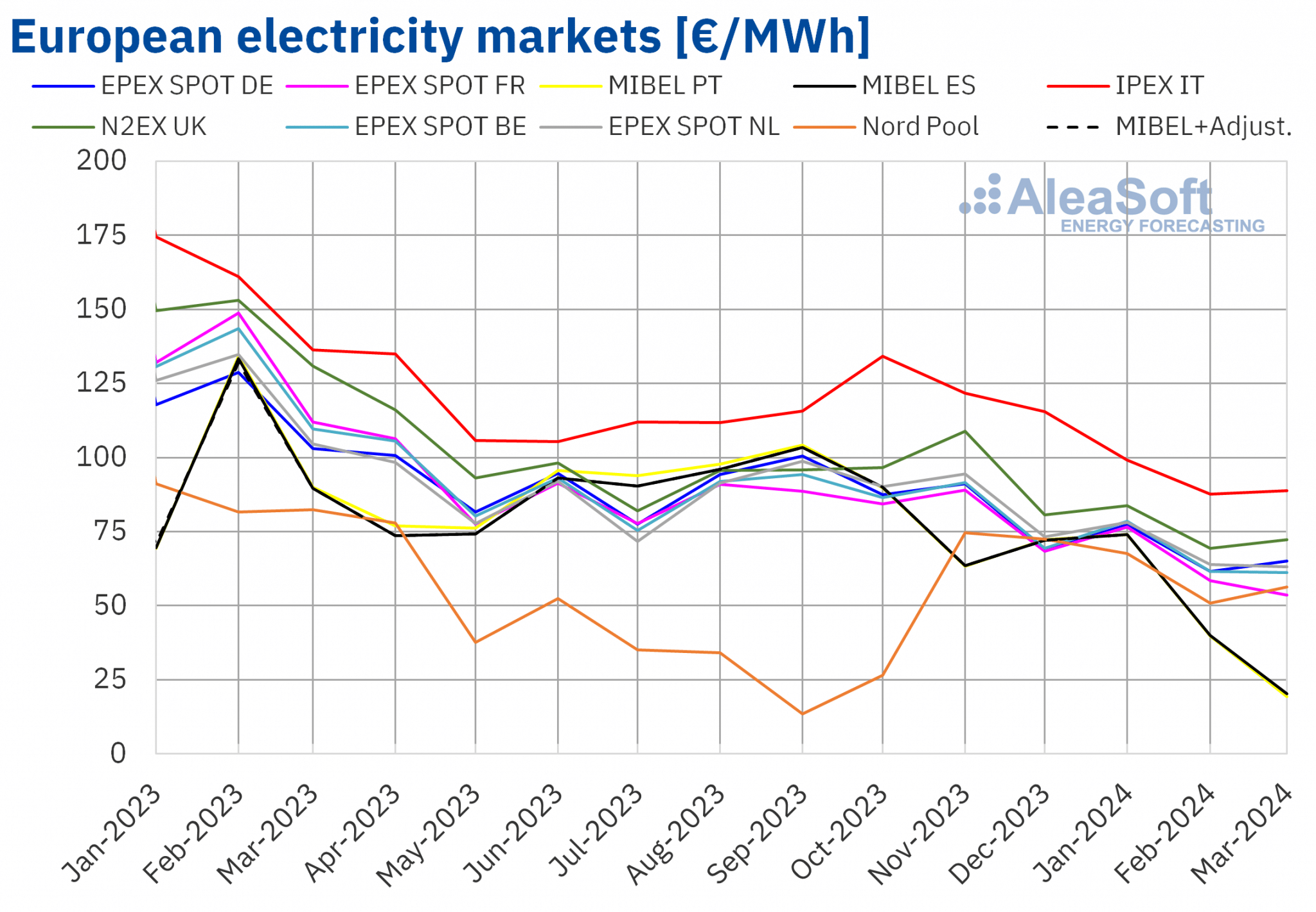

Im ersten Quartal 2024 blieb der vierteljährliche Durchschnittspreis auf den meisten der wichtigsten europäischen Strommärkte unter 70 €/MWh. Ausnahmen bildeten der britische N2EX-Markt und der italienische IPEX-Markt, die einen Durchschnittspreis von 75,25 €/MWh bzw. 91,98 €/MWh aufwiesen. Auf dem MIBEL-Markt in Portugal und Spanien wurden dagegen mit 44,52 €/MWh bzw. 44,92 €/MWh die niedrigsten Quartalspreise verzeichnet. Auf den anderen in AleaSoft Energy Forecasting analysierten Märkten reichten die Durchschnittswerte von 58,48 €/MWh auf dem nordischen Nord Pool-Markt bis 68,50 €/MWh auf dem -Markt in den Niederlanden.

Im Vergleich zum Vorquartal sanken die Durchschnittspreise im ersten Quartal 2024 in fast allen europäischen Strommärkten, die in AleaSoft Energy Forecasting analysiert wurden. Die Ausnahme war der nordische Markt mit einem Anstieg von 1,5 %. Im Gegensatz dazu verzeichneten der spanische und der portugiesische Markt die größten Preisrückgänge von 40 % bzw. 41 %. Die übrigen Märkte verzeichneten Preisrückgänge, die zwischen 17 % auf dem deutschen und 26 % auf dem italienischen Markt lagen.

Vergleicht man die Durchschnittspreise im ersten Quartal 2024 mit denen des gleichen Quartals 2023, so sind die Preise auf allen untersuchten Märkten gesunken. Der spanische und der portugiesische Markt verzeichneten mit 53 % bzw. 54 % auch die stärksten Rückgänge. Im Gegensatz dazu verzeichnete der nordische Markt den geringsten Rückgang von 31 %. Auf den übrigen Märkten reichten die Preisrückgänge von 41 % auf dem deutschen und italienischen Markt bis zu 52 % auf dem französischen Markt.

Diese Preisrückgänge führten dazu, dass der Preis im ersten Quartal 2024 auf dem spanischen und portugiesischen Markt den niedrigsten Stand seit dem letzten Quartal 2020 erreichte. Der französische und der britische Markt erreichten die niedrigsten Durchschnittswerte seit dem ersten Quartal 2021. Auf dem deutschen, belgischen, italienischen und niederländischen Markt waren die Preise im ersten Quartal 2024 die niedrigsten seit dem zweiten Quartal 2021.

Im ersten Quartal 2024 führten niedrigere Gas- und CO2-Zertifikatspreise im Vergleich zum Vorquartal, ein allgemeiner Anstieg der Solarproduktion und eine höhere Windproduktion in den meisten analysierten Märkten zu niedrigeren Preisen auf den europäischen Strommärkten im Vergleich zum vierten Quartal 2023, obwohl die Nachfrage in fast allen Märkten gestiegen ist.

Im Vergleich zum ersten Quartal 2023 sanken auch die Preise für Gas und CO2-Zertifikate, und die Solarstromproduktion stieg in allen untersuchten Märkten. Außerdem stieg die Windstromproduktion in fast allen Märkten. Darüber hinaus ging die Stromnachfrage in einigen Märkten zurück, was ebenfalls zu den Preisrückgängen auf den Strommärkten im Vergleich zum Vorjahr beitrug.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von OMIE, , Nord Pool und GME.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von OMIE, , Nord Pool und GME.Brent, Kraftstoffe und CO2

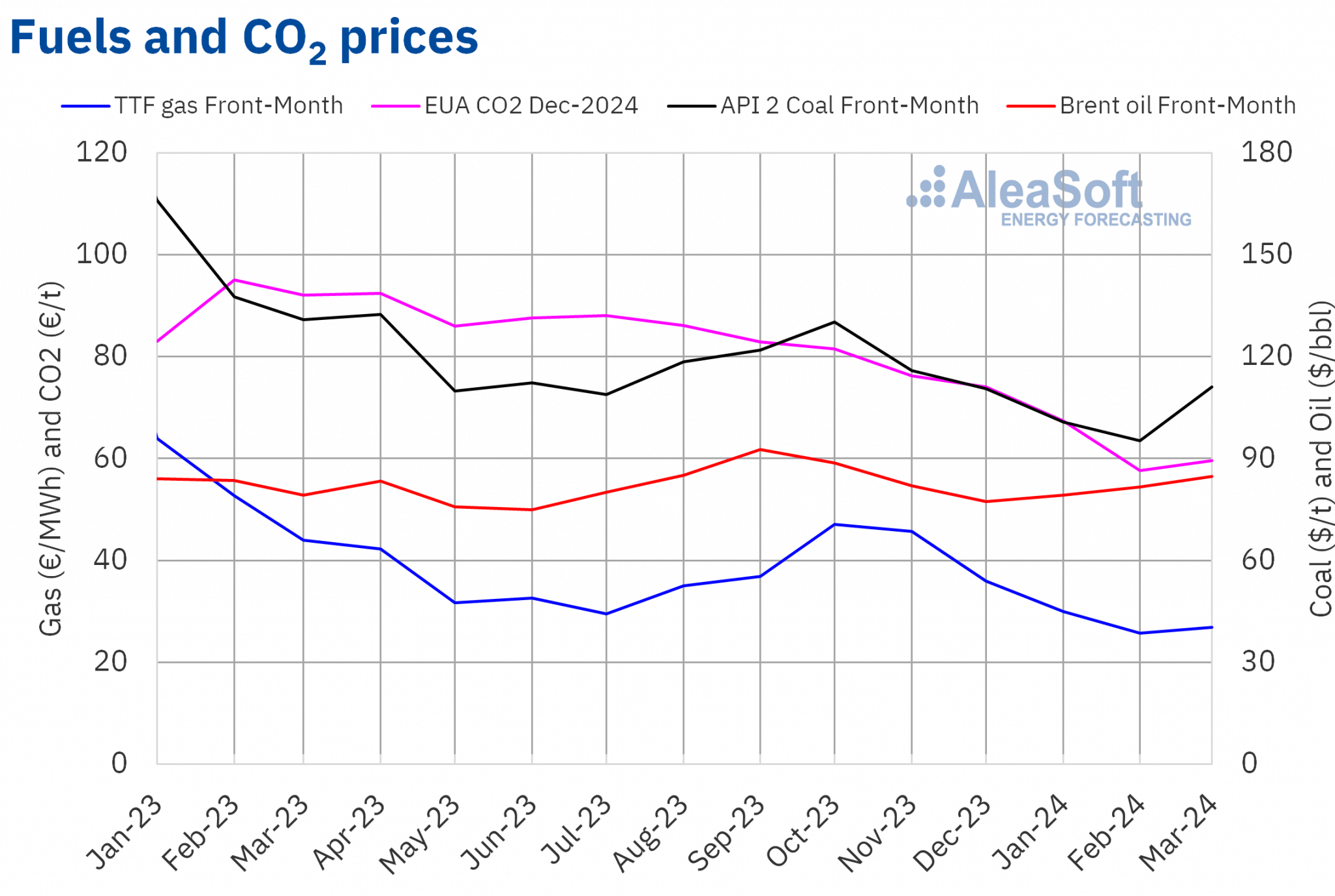

Die Brent-Rohöl-Futures für den Frontmonat am ICE-Markt verzeichneten im ersten Quartal 2024 einen Quartalsdurchschnittspreis von 81,76 $/bbl. Das waren 1,3 % weniger als die Front-Month-Futures des Vorquartals mit 82,85 $/bbl. Er lag auch um 0,5 % unter dem entsprechenden Frontmonats-Future des ersten Quartals 2023 von 82,18 $/bbl.

Im ersten Quartal 2024 wirkten sich Sorgen über die Nachfrageentwicklung negativ auf die Brent-Öl-Terminpreise aus. Die Produktionskürzungen der OPEC+, die Anhebung der Nachfrageprognosen der Internationalen Energieagentur und die Instabilität im Nahen Osten begrenzten jedoch den Preisrückgang. Angriffe auf russische Raffinerien wirkten sich in der zweiten Hälfte des Berichtszeitraums ebenfalls preistreibend aus.

Bei den TTF-Gas-Futures am ICE-Markt für den Frontmonat lag der Durchschnittswert im ersten Quartal 2024 bei 27,56 €/MWh. Im Vergleich zu den im vorangegangenen Quartal gehandelten Front-Month-Futures von 43,15 €/MWh sank der Durchschnittswert um 36 %. Im Vergleich zu den Front-Month-Futures, die im gleichen Quartal 2023 gehandelt wurden, als der Durchschnittspreis 53,41 €/MWh betrug, gab es einen Rückgang von 48 %.

Im ersten Quartal 2024 drückten hohe europäische Reserven und ein reichhaltiges Angebot die TTF-Gas-Terminpreise nach unten. Versorgungssorgen trugen jedoch dazu bei, den Preisrückgang zu begrenzen. Diese Bedenken wurden durch Störungen in der Freeport-Flüssigerdgas-Exportanlage in den Vereinigten Staaten, Lieferunterbrechungen aus Norwegen und Instabilität im Nahen Osten beeinflusst. Die Futures auf CO2-Emissionsberechtigungen am EEX-Markt für den Referenzkontrakt Dezember 2024 erreichten im ersten Quartal 2024 einen Durchschnittspreis von 61,67 €/t und lagen damit 23 % unter dem Durchschnitt des Vorquartals von 80,08 €/t. Verglichen mit dem Durchschnitt des gleichen Quartals 2023 von 94,18 €/t lag der Durchschnitt des ersten Quartals 2024 um 35 % niedriger.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ICE und EEX.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ICE und EEX.Aussichten für die Strommärkte und die Finanzierung erneuerbarer Energien

Die aktuellen Strommarktpreise können ein Problem für Entwickler erneuerbarer Energien darstellen, die zu optimistische Preisprognosen verwendet haben, um die Finanzierungsbedingungen zu verbessern. Die langfristigen Preisprognosen von AleaSoft Energy Forecasting und AleaGreen haben eine wissenschaftliche Grundlage, die ihnen Konsistenz und Qualität verleiht. Darüber hinaus haben diese Prognosen eine stündliche Granularität, Konfidenzbänder und einen Zeithorizont von bis zu 30 Jahren. Langfristige Preiskurvenprognosen sind für alle wichtigen europäischen Märkte sowie für die Märkte in Nord- und Südamerika und Asien verfügbar.

Quelle: AleaSoft Energy Forecasting.