AleaSoft Energy Forecasting, 2 de febrero de 2026. En la última semana de enero, los precios semanales de la mayoría de los principales mercados eléctricos europeos fueron ligeramente superiores a los de la semana anterior y se situaron por encima de 110 €/MWh. En cambio, el mercado ibérico volvió a desacoplarse, con promedios cercanos a los 20 €/MWh, favorecidos por la producción eólica y una menor demanda eléctrica. En Italia, la fotovoltaica alcanzó la producción más alta para un día de enero. Los futuros del gas TTF y del Brent marcaron máximos desde junio y agosto de 2025, respectivamente, mientras que los del CO2 registraron su nivel más bajo desde noviembre.

Produzione solare fotovoltaica e produzione eolica

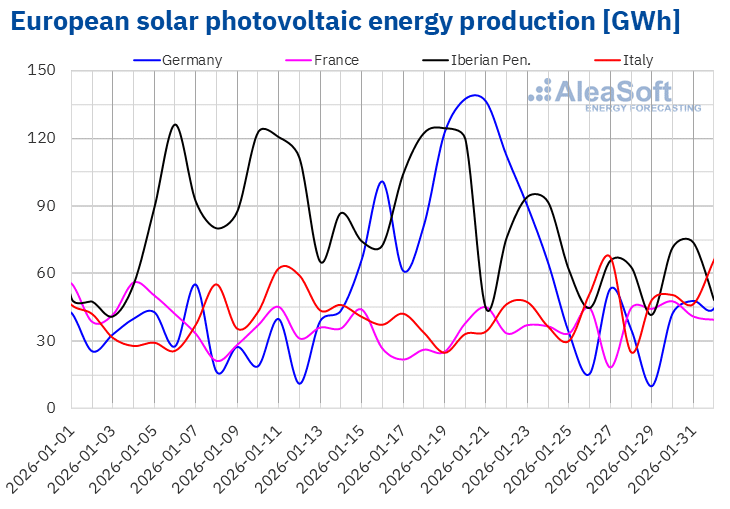

Nella settimana del 26 gennaio, la produzione solare fotovoltaica è aumentata nei mercati francese e italiano rispetto alla settimana precedente. Il mercato italiano ha registrato l’incremento maggiore, pari al 41%, mentre quello francese ha registrato la seconda settimana consecutiva di aumenti, con una crescita del 13%. Al contrario, i mercati della penisola iberica e quello tedesco hanno registrato un calo nella produzione con questa tecnologia. Portogallo e Spagna hanno mantenuto la tendenza al ribasso per la terza settimana consecutiva, registrando cali rispettivamente del 30% e del 34%. Il mercato tedesco ha registrato il calo maggiore, pari al 64%, dopo aver mostrato una tendenza al rialzo nelle due settimane precedenti.

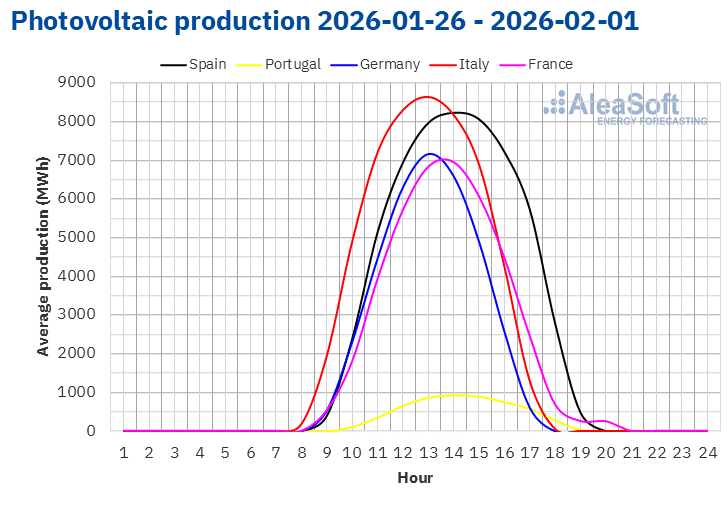

Il 27 gennaio il mercato italiano ha raggiunto un record storico di produzione fotovoltaica per un giorno di gennaio, con una generazione di 69 GWh.

Per la settimana del 2 febbraio, secondo le previsioni di produzione solare di AleaSoft Energy Forecasting, la produzione aumenterà nei mercati tedesco, spagnolo e italiano rispetto alla settimana precedente.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, Red Eléctrica e TERNA. Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

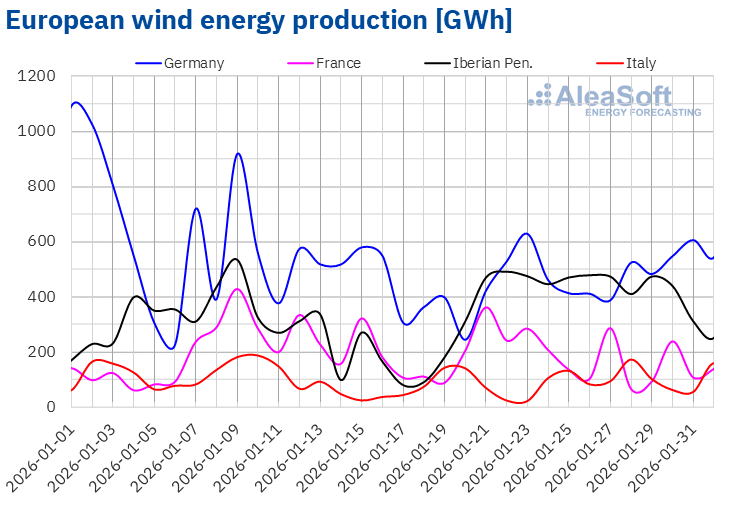

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.Nell’ultima settimana di gennaio, la produzione eolica è aumentata nella maggior parte dei principali mercati europei rispetto alla settimana precedente. Il mercato italiano ha registrato l’aumento maggiore, pari al 14%, mentre quello portoghese ha registrato l’aumento minore, pari al 10%. Entrambi i mercati hanno mantenuto la tendenza al rialzo per la seconda settimana consecutiva. Anche il mercato tedesco ha registrato un aumento della produzione eolica durante la settimana, con un incremento del 13%, invertendo la tendenza al ribasso osservata nelle tre settimane precedenti. Nel mercato spagnolo la produzione eolica è rimasta su livelli simili a quelli della settimana precedente, con un leggero calo del 2,5%, mentre in Francia la produzione con questa tecnologia è diminuita del 32% rispetto alla settimana precedente.

Durante la settimana, il 28 gennaio il mercato italiano ha raggiunto la terza produzione eolica giornaliera più alta mai registrata nel mese di gennaio, con una generazione di 173 GWh, dopo i record del 9 e 10 gennaio 2026, rispettivamente di 182 GWh e 188 GWh.

Per la prima settimana di febbraio, secondo le previsioni sulla produzione eolica di AleaSoft Energy Forecasting, la produzione con questa tecnologia aumenterà nei mercati di Germania, Francia e Spagna. Tuttavia, i mercati di Portogallo e Italia registreranno un calo.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.Fabbisogno di energia elettrica

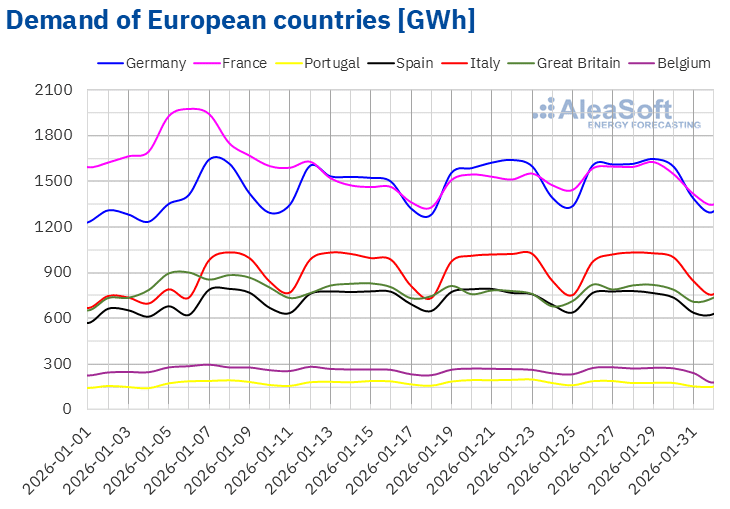

Nella settimana del 26 gennaio, il fabbisogno di energia elettrica è aumentata nella maggior parte dei principali mercati europei rispetto alla settimana precedente. Il mercato britannico ha registrato l’incremento maggiore, pari al 3,7%, dopo due settimane di calo. I mercati italiano e tedesco hanno registrato gli aumenti minori, rispettivamente dello 0,1% e dello 0,3%, mantenendo entrambi il trend ascendente per la quinta settimana consecutiva. Il mercato francese ha registrato la sua seconda settimana di crescita, con un aumento dell’1,4%.

D’altra parte, i mercati della penisola iberica e del Belgio hanno registrato un calo del fabbisogno rispetto alla settimana precedente. Il mercato belga ha registrato il calo minore, pari allo 0,8%, accumulando ribassi per la terza settimana consecutiva. I mercati di Spagna e Portogallo hanno invertito la tendenza al rialzo e hanno registrato cali rispettivamente del 2,3% e del 7,5%, dopo tre settimane consecutive di aumenti.

Nell’ultima settimana di gennaio, le temperature medie sono state meno rigide rispetto alla settimana precedente nella maggior parte dei mercati analizzati. Il Portogallo ha registrato l’aumento maggiore, pari a 2,2 °C, mentre la Francia ha registrato l’aumento minore, pari a 0,1 °C. In Italia, Germania e Spagna, le temperature medie sono aumentate rispettivamente di 0,2 °C, 1,6 °C e 2,0 °C. Al contrario, in Gran Bretagna e Belgio, le temperature medie sono scese rispettivamente di 1,3 °C e 2,0 °C rispetto alla settimana precedente.

Per la prima settimana di febbraio, secondo le previsioni del fabbisogno di AleaSoft Energy Forecasting, il fabbisogno aumenterà nei mercati di Gran Bretagna, Belgio e Spagna. Al contrario, i mercati di Germania, Portogallo, Italia e Francia registreranno un calo del fabbisogno.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid ed ELIA.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid ed ELIA.Mercati elettrici europei

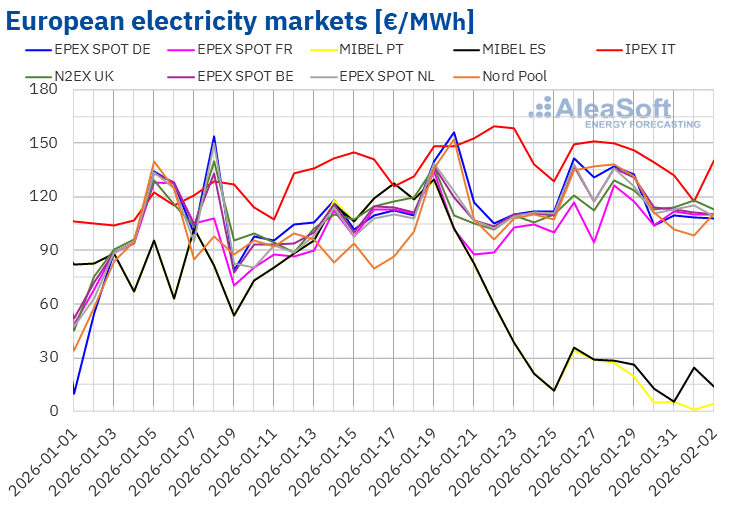

Durante l’ultima settimana di gennaio, i prezzi della maggior parte dei mercati elettrici europei sono stati leggermente superiori a quelli della seconda metà della settimana precedente. Di conseguenza, i prezzi medi settimanali della maggior parte dei principali mercati elettrici europei sono aumentati rispetto alla settimana precedente. Fanno eccezione il mercato IPEX in Italia e il mercato MIBEL in Spagna e Portogallo, con cali rispettivamente del 4,7%, 64% e 73%. Al contrario, il mercato EPEX SPOT in Francia ha registrato il maggiore aumento percentuale dei prezzi, pari all’8,5%. Negli altri mercati analizzati da AleaSoft Energy Forecasting, i prezzi sono aumentati tra l’1,2% del mercato EPEX SPOT della Germania e il 7,8% del mercato EPEX SPOT del Belgio.

Nella settimana del 26 gennaio, le medie settimanali sono state superiori a 110 €/MWh nella maggior parte dei mercati elettrici europei. Fanno eccezione i mercati portoghese e spagnolo, le cui medie si sono attestate rispettivamente a 17,25 €/MWh e 23,03 €/MWh. Il mercato italiano ha invece registrato la media settimanale più alta, pari a 140,74 €/MWh. Negli altri mercati analizzati da AleaSoft Energy Forecasting, i prezzi sono stati compresi tra 111,50 €/MWh del mercato francese e 123,31 €/MWh del mercato tedesco.

Per quanto riguarda i prezzi giornalieri, nella maggior parte dei mercati analizzati da AleaSoft Energy Forecasting i prezzi hanno superato i 90 €/MWh durante l’ultima settimana di gennaio. L’eccezione è stata il mercato MIBEL, i cui prezzi giornalieri sono rimasti al di sotto dei 40 €/MWh. Domenica 1° febbraio, il mercato portoghese ha raggiunto la media più bassa della settimana tra i mercati analizzati, pari a 1,04 €/MWh. Si è trattato del prezzo giornaliero più basso dal 9 aprile 2024. Nel caso del mercato spagnolo, sabato 31 gennaio il prezzo era di 5,57 €/MWh, il prezzo giornaliero più basso di questo mercato dal 24 maggio 2025.

D’altra parte, il mercato Nord Pool dei paesi nordici e i mercati tedesco, belga, italiano e olandese hanno registrato prezzi giornalieri superiori a 130 €/MWh in alcune sessioni dell’ultima settimana di gennaio. Nel mercato italiano, i prezzi giornalieri hanno superato i 145 €/MWh nei primi quattro giorni della settimana. Questo mercato ha raggiunto la media giornaliera più alta della settimana tra i mercati analizzati, pari a 150,97 €/MWh, martedì 27 gennaio.

Nella settimana del 26 gennaio, l’aumento dei prezzi del gas, l’incremento del fabbisogno e il calo della produzione solare nella maggior parte dei mercati hanno contribuito all’aumento dei prezzi nei mercati elettrici europei. In Francia, anche il calo della produzione eolica ha favorito l’aumento dei prezzi. Tuttavia, il calo del fabbisogno in Spagna e Portogallo ha favorito la diminuzione dei prezzi nel mercato MIBEL. Inoltre, in Portogallo è aumentata la produzione eolica, mentre in Spagna la produzione eolica è rimasta su livelli simili a quelli della settimana precedente ed è cresciuta la produzione idroelettrica. Nel mercato italiano, anche l’aumento della produzione eolica e solare ha contribuito al calo dei prezzi.

Le previsioni dei prezzi di AleaSoft Energy Forecasting indicano che, nella prima settimana di febbraio, i prezzi scenderanno nella maggior parte dei principali mercati elettrici europei, influenzati dall’aumento della produzione eolica e solare nella maggior parte dei mercati, nonché dal calo del fabbisogno in alcuni casi. Tuttavia, il calo della produzione eolica in Portogallo favorirà l’aumento dei prezzi in questo mercato.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da OMIE, , Nord Pool e GME.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da OMIE, , Nord Pool e GME.Brent, combustibili e CO2

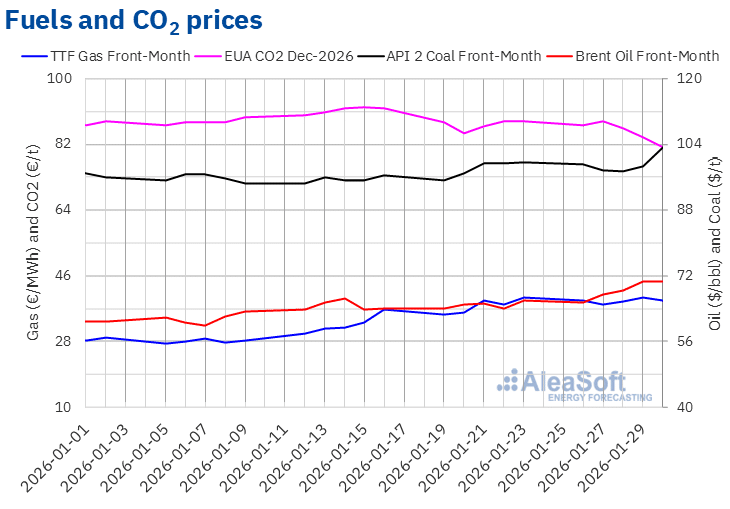

I futures sul petrolio Brent per il Front‑Month sul mercato ICE hanno registrato il loro prezzo di chiusura minimo settimanale, pari a 65,59 $/bbl, lunedì 26 gennaio. Successivamente i prezzi sono aumentati fino a giovedì 29 gennaio. Quel giorno, questi futures hanno raggiunto il loro prezzo di chiusura massimo settimanale, pari a 70,71 $/bbl. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo è stato il più alto dal 1° agosto 2025. Venerdì 30 gennaio, il prezzo di chiusura è stato leggermente inferiore, pari a 70,69 $/bbl. Questo prezzo è stato superiore del 7,3% rispetto a quello del venerdì precedente.

Il timore dei possibili effetti sulla fornitura mondiale di petrolio delle crescenti tensioni tra Stati Uniti e Iran ha favorito l’aumento dei prezzi dei futures sul petrolio Brent nell’ultima settimana di gennaio. Anche la debolezza del dollaro ha contribuito all’aumento dei prezzi. D’altra parte, domenica 1° febbraio l’OPEC+ ha concordato di mantenere la pausa negli aumenti di produzione nel mese di marzo.

Per quanto riguarda i prezzi di chiusura dei futures sul gas TTF sul mercato ICE per il Front‑Month, nell’ultima settimana di gennaio si sono mantenuti sopra i 38 €/MWh. Martedì 27 gennaio hanno registrato il loro prezzo di chiusura minimo settimanale, pari a 38,09 €/MWh. I prezzi sono aumentati nelle sessioni successive. Di conseguenza, giovedì 29 gennaio, questi futures hanno raggiunto il loro prezzo di chiusura massimo settimanale, pari a 40,11 €/MWh. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo è stato il più alto dal 24 giugno 2025. Dopo un calo del 2,1% rispetto al giorno precedente, venerdì 30 gennaio il prezzo di chiusura è stato di 39,29 €/MWh, inferiore dell’1,9% rispetto al venerdì precedente.

Nell’ultima settimana di gennaio, i bassi livelli delle riserve europee, i problemi di approvvigionamento dagli Stati Uniti dovuti alle avverse condizioni meteorologiche in quel Paese e il timore degli effetti sulle forniture delle tensioni in Medio Oriente hanno fatto sì che i prezzi di chiusura dei futures sul gas TTF superassero i 38 €/MWh per tutta la settimana e hanno raggiunto il loro valore più alto degli ultimi mesi il 29 gennaio. Tuttavia, la ripresa dell’approvvigionamento statunitense ha contribuito al calo dei prezzi alla fine della settimana.

Per quanto riguarda i prezzi di chiusura dei futures sui diritti di emissione di CO2 sul mercato EEX per il contratto di riferimento di dicembre 2026, nell’ultima settimana di gennaio sono rimasti al di sotto dei 90 €/t. Martedì 27 gennaio, questi futures hanno raggiunto il loro prezzo di chiusura massimo settimanale, pari a 88,37 €/t. Successivamente, i prezzi sono scesi. Di conseguenza, venerdì 30 gennaio, questi futures hanno registrato il loro prezzo di chiusura minimo settimanale, pari a 81,26 €/t. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo è stato inferiore dell’8,1% rispetto a quello del venerdì precedente e il più basso dal 1° novembre 2025.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ICE ed EEX.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ICE ed EEX.Analisi di AleaSoft Energy Forecasting sulle prospettive dei mercati energetici in Europa e dello stoccaggio in batterie

Giovedì 12 febbraio, AleaSoft Energy Forecasting terrà la 63ª edizione della sua serie di webinar mensili. Tomás García, Senior Director, Energy & Infrastructure Advisory presso JLL, parteciperà per la quinta volta alla serie di webinar. I principali argomenti che saranno analizzati durante il webinar includeranno l’evoluzione e le prospettive dei mercati energetici europei, approfondimenti sulle recenti transazioni di BESS in Spagna e i fattori chiave per la valutazione dei progetti BESS stand-alone in Spagna.

Fonte: AleaSoft Energy Forecasting.