AleaSoft Energy Forecasting, 22 luglio 2024. Nella terza settimana di luglio, i prezzi nella maggior parte dei principali mercati europei dell’elettricità hanno continuato a salire rispetto alla settimana precedente. Tuttavia, il calo dei prezzi durante il fine settimana ha fatto sì che gli aumenti settimanali non superassero il 10%. Il 16 luglio il Portogallo ha nuovamente stabilito un record assoluto di produzione fotovoltaica, mentre il 18 luglio la Francia ha registrato la produzione fotovoltaica più alta del mese di luglio. Lo stesso giorno, l’Italia ha registrato la più alta domanda di elettricità del 2024.

Produzione solare fotovoltaica e termoelettrica e produzione eolica

Nella settimana del 15 luglio, la produzione solare è aumentata rispetto alla settimana precedente in Germania, Francia e Portogallo. L’incremento maggiore è stato registrato nel mercato tedesco, pari al 9,3%, seguito da aumenti del 5,8% nel mercato francese e del 2,9% in quello portoghese. In Portogallo, la produzione di energia solare è aumentata per la terza settimana consecutiva, mentre in Germania e Francia si è trattato della seconda settimana consecutiva di aumenti. In Spagna, che comprende il solare fotovoltaico e il solare termico, si è registrato un calo del 5,2%. Anche in Italia la produzione di energia solare è diminuita rispetto alla seconda settimana di luglio, in questo caso dello 0,9%.

Durante la terza settimana di luglio, il mercato portoghese ha nuovamente battuto il record assoluto di produzione solare fotovoltaica martedì 16 luglio, con 23 GWh, superando quello raggiunto sabato 13 luglio. D’altra parte, il mercato francese ha registrato la più alta produzione solare giornaliera per un mese di luglio giovedì 18, con 127 GWh.

Per la quarta settimana di luglio, secondo le previsioni di produzione solare di AleaSoft Energy Forecasting, la produzione di energia solare nei mercati tedesco, spagnolo e italiano aumenterà rispetto alla settimana precedente.

Fonte: Preparato da AleaSoft Energy Forecasting utilizzando i dati di ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Preparato da AleaSoft Energy Forecasting utilizzando i dati di ENTSO-E, RTE, REN, REE e TERNA. Fonte: Preparato da AleaSoft Energy Forecasting utilizzando i dati di ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Preparato da AleaSoft Energy Forecasting utilizzando i dati di ENTSO-E, RTE, REN, REE e TERNA.Nella terza settimana di luglio, la produzione di energia eolica è diminuita nella maggior parte dei principali mercati elettrici europei rispetto alla settimana precedente. Il mercato francese è stato l’unico a registrare un aumento, del 31%, mentre in quello spagnolo la produzione con questa tecnologia è stata simile a quella della settimana precedente. D’altra parte, il mercato tedesco ha registrato il calo maggiore, pari al 15%, seguito da quello italiano con il 14%. Il mercato portoghese ha registrato un leggero calo dello 0,1%.

Secondo le previsioni di produzione di energia eolica di AleaSoft Energy Forecasting, nella settimana del 22 luglio la produzione di energia eolica aumenterà nei mercati di Germania, Spagna, Portogallo e Italia. Si prevede invece una diminuzione nel mercato francese.

Fonte: Preparato da AleaSoft Energy Forecasting utilizzando i dati di ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Preparato da AleaSoft Energy Forecasting utilizzando i dati di ENTSO-E, RTE, REN, REE e TERNA.

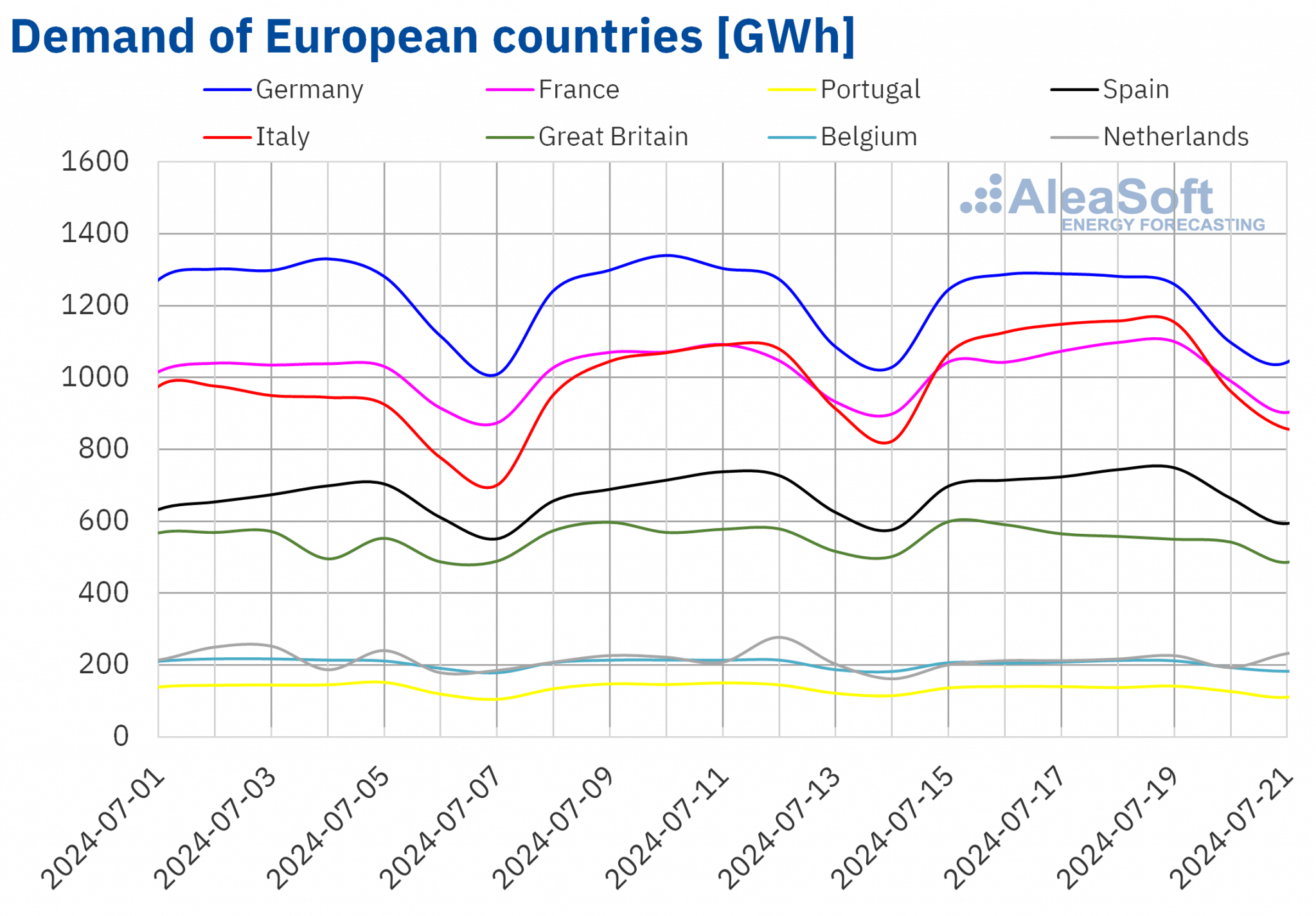

Fabbisogno di energia elettrica

Nella terza settimana di luglio, le variazioni della fabbisogno elettrico rispetto alla settimana precedente sono state eterogenee nei principali mercati elettrici europei. Nei mercati italiano, spagnolo e francese la fabbisogno è aumentato. Il mercato italiano ha registrato l’aumento maggiore, pari al 7,1%. In Spagna, dove la domanda è aumentata per la quinta settimana consecutiva, l’incremento è stato del 3,4%, mentre il mercato francese ha registrato l’aumento più contenuto, pari all’1,6%. Nei mercati di Portogallo, Gran Bretagna, Belgio, Germania e Paesi Bassi, invece, la fabbisogno è diminuito. In questo caso, il mercato portoghese è stato quello con il calo maggiore, pari al 2,7%, seguito dai mercati belga, tedesco e olandese, con diminuzioni dello 0,8% in tutti e tre i casi. Il calo minore della fabbisogno si è registrato nel mercato del Regno Unito, pari allo 0,6%. I mercati tedesco e belga hanno mantenuto i loro cali per la terza settimana consecutiva.

Giovedì 18 luglio, il mercato italiano ha registrato la fabbisogno più alta dell’anno con 1158 GWh.

Durante la settimana, le temperature medie sono aumentate in tutti i mercati analizzati rispetto alla seconda settimana di luglio. I mercati belga e olandese hanno registrato i maggiori aumenti, rispettivamente di 3,2 °C e 2,8 °C. In Gran Bretagna, le temperature medie sono aumentate di 2,4 °C. Nei mercati iberico, italiano, tedesco e francese gli aumenti sono stati compresi tra 0,5 °C in Italia e 1,9 °C in Francia.

Nella settimana del 22 luglio, le previsioni di AleaSoft Energy Forecasting prevedono un aumento della fabbisogno elettrico rispetto alla settimana precedente nei mercati di Spagna, Portogallo e Paesi Bassi. Si prevede invece una diminuzione della fabbisogno nei mercati di Germania, Francia, Belgio, Italia e Gran Bretagna.

Fonte: Preparato da AleaSoft Energy Forecasting utilizzando i dati di ENTSO-E, RTE, REN, REE, TERNA, National Grid e ELIA.

Fonte: Preparato da AleaSoft Energy Forecasting utilizzando i dati di ENTSO-E, RTE, REN, REE, TERNA, National Grid e ELIA.Mercati elettrici europei

Nella terza settimana di luglio, i prezzi nei principali mercati elettrici europei sono aumentati rispetto alla settimana precedente. Tuttavia, il calo dei prezzi nel fine settimana ha fatto sì che la media settimanale degli aumenti rispetto alla settimana precedente non superasse il 10%. Fa eccezione il mercato nordico Nord Pool, in calo dell’11%. Il mercato IPEX in Italia ha registrato l’aumento minore, pari al 2,2%. Al contrario, il mercato in Francia ha registrato il più alto aumento percentuale dei prezzi, pari al 10%. Negli altri mercati analizzati da AleaSoft Energy Forecasting, i prezzi sono aumentati tra il 3,6% del mercato tedesco e l’8,0% del mercato spagnolo MIBEL.

Nella terza settimana di luglio, le medie settimanali sono state inferiori a 75 €/MWh nella maggior parte dei mercati elettrici europei analizzati. Il mercato britannico N2EX e quello italiano hanno fatto eccezione, con medie rispettivamente di 88,55 €/MWh e 115,27 €/MWh. Il mercato nordico ha registrato la media settimanale più bassa, pari a 24,63 €/MWh. Nel resto dei mercati analizzati, i prezzi variavano da 57,62 €/MWh nel mercato francese a 73,82 €/MWh nel mercato portoghese.

Per quanto riguarda i prezzi orari, la maggior parte dei mercati europei analizzati ha registrato prezzi negativi il 20 e 21 luglio. Fanno eccezione i mercati britannico, italiano e nordico. Anche i mercati tedesco, belga e olandese hanno registrato prezzi negativi il 15 e il 16 luglio. Martedì 16 luglio, dalle 14:00 alle 15:00, il mercato tedesco ha registrato il prezzo orario più basso della terza settimana di luglio, con -11,48 €/MWh.

Nella settimana del 15 luglio, il leggero aumento del prezzo medio settimanale del gas e il calo della produzione di energia eolica nella maggior parte dei mercati analizzati hanno portato a un aumento dei prezzi nei mercati elettrici europei. Nei mercati spagnolo e italiano è diminuita anche la produzione di energia solare. Nel caso di Spagna, Francia e Italia, inoltre, la domanda di elettricità è aumentata.

Le previsioni dei prezzi di AleaSoft Energy Forecasting indicano che, nella quarta settimana di luglio, i prezzi si aggireranno intorno a quelli della settimana precedente. In alcuni mercati i prezzi diminuiranno, mentre in altri aumenteranno meno rispetto alla terza settimana di luglio. La ripresa della produzione eolica e solare nella maggior parte dei mercati elettrici analizzati contribuirà a questo comportamento.

Fonte: Preparato da AleaSoft Energy Forecasting utilizzando i dati di OMIE, , Nord Pool e GME.

Fonte: Preparato da AleaSoft Energy Forecasting utilizzando i dati di OMIE, , Nord Pool e GME.Brent, combustibili e CO2

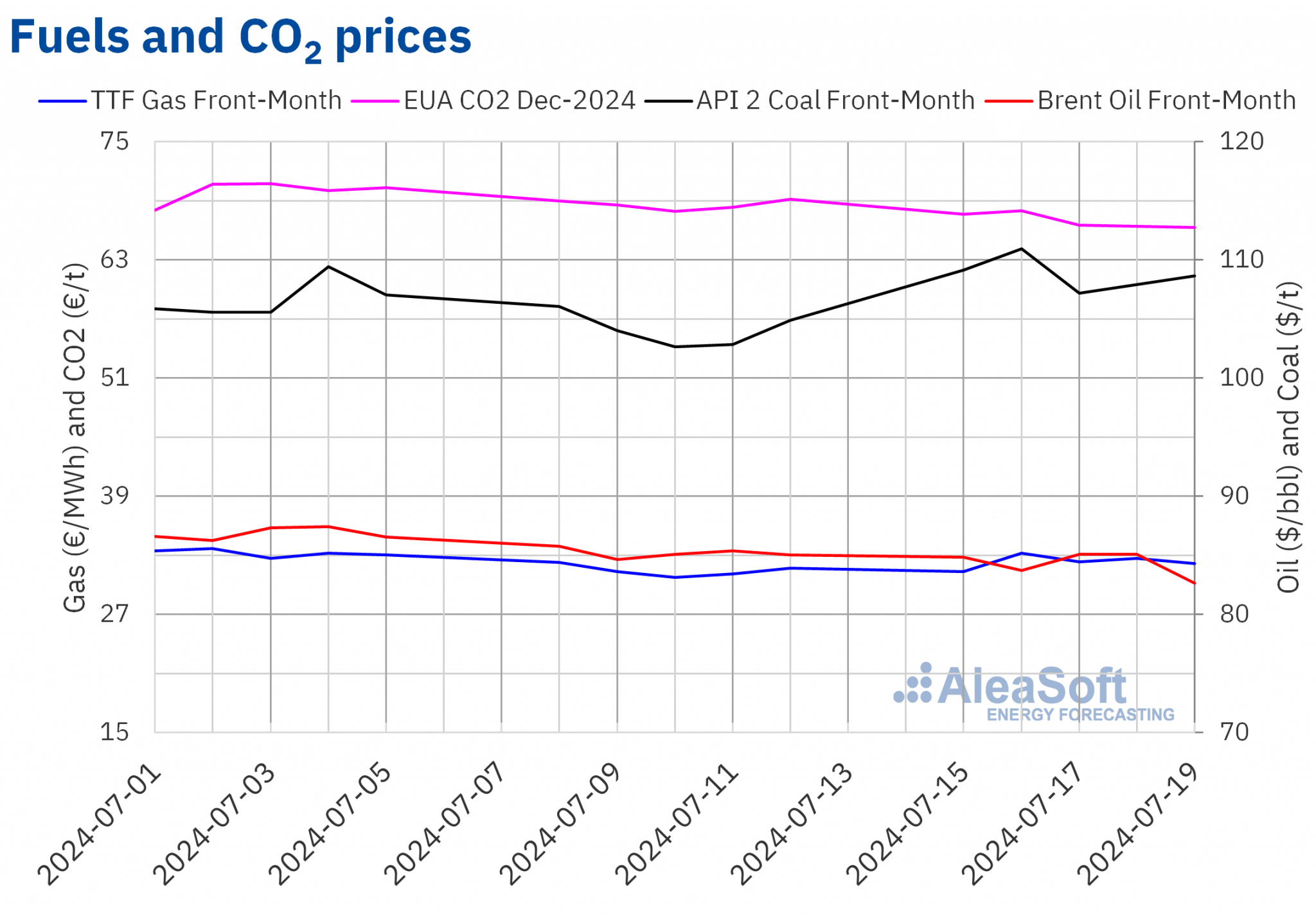

I futures del petrolio Brent per il Front-Month sul mercato ICE hanno iniziato la terza settimana di luglio con un calo dei prezzi. Il 17 e 18 luglio i prezzi si sono ripresi e giovedì 18 luglio hanno raggiunto il massimo settimanale di 85,11 $/bbl. Tuttavia, venerdì 19 luglio si è registrato un calo dei prezzi del 2,9% rispetto al giorno precedente. Quel giorno il prezzo di chiusura è stato di 82,63 $/bbl, il minimo settimanale. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo era inferiore del 2,8% rispetto al venerdì precedente e il più basso da metà giugno.

Nella terza settimana di luglio, le preoccupazioni per la fabbisogno in Cina, il dollaro forte e la possibilità di una tregua a Gaza hanno esercitato un’influenza al ribasso sui prezzi dei futures del petrolio Brent. Tuttavia, la possibilità di un taglio dei tassi d’interesse statunitensi a partire da settembre e le preoccupazioni per l’offerta dovute agli incendi in Canada hanno limitato il calo dei prezzi.

Nella quarta settimana di luglio, l’annuncio del ritiro del Presidente degli Stati Uniti Joe Biden dalla corsa per la rielezione e gli sviluppi del conflitto in Medio Oriente potrebbero influenzare i prezzi dei futures.

Per quanto riguarda i futures sul gas TTF sul mercato ICE per il Front-Month, lunedì 15 luglio hanno registrato il loro prezzo minimo settimanale di chiusura a 31,37 €/MWh. Martedì 16 luglio si è registrato un aumento del prezzo del 5,9% rispetto al giorno precedente. Di conseguenza, quel giorno i futures hanno raggiunto il massimo settimanale di 33,24 €/MWh. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo è stato il più alto dal 5 luglio. Nelle ultime sessioni della settimana, i prezzi sono stati più bassi, ma sono rimasti al di sopra dei 32 €/MWh. Venerdì 19 luglio il prezzo di chiusura è stato di 32,17 €/MWh, l’1,4% in più rispetto al venerdì precedente.

I livelli di offerta e le elevate scorte europee hanno mantenuto i prezzi di chiusura dei futures sul gas TTF al di sotto dei 33 €/MWh in quasi tutte le sessioni della terza settimana di luglio, nonostante l’aumento delle temperature in Europa. Le previsioni di temperature più miti e di una maggiore produzione di energia eolica potrebbero esercitare la loro influenza al ribasso nella quarta settimana di luglio. Inoltre, le operazioni presso l’impianto di esportazione di gas naturale liquefatto di Freeport riprenderanno progressivamente con il completamento delle riparazioni dei danni causati dall’uragano Beryl.

I prezzi di chiusura dei futures sulle quote di emissione di CO2 sul mercato EEX per il contratto di riferimento di dicembre 2024 sono scesi in quasi tutte le sessioni della terza settimana di luglio. L’eccezione è stata martedì 16 luglio, quando questi futures hanno raggiunto il massimo settimanale del prezzo di chiusura di 68,02 €/t. D’altra parte, a seguito dei ribassi registrati, venerdì 19 luglio questi futures hanno registrato il loro minimo settimanale di chiusura a 66,30 €/t. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo era inferiore del 4,2% rispetto al venerdì precedente e il più basso dalla fine di aprile.

Fonte: Preparato da AleaSoft Energy Forecasting utilizzando i dati di ICE e EEX.

Fonte: Preparato da AleaSoft Energy Forecasting utilizzando i dati di ICE e EEX.L’analisi di AleaSoft Energy Forecasting sulle prospettive dei mercati energetici europei e sul finanziamento e la valutazione dei progetti rinnovabili

A luglio, AleaSoft Energy Forecasting e AleaGreen hanno aggiornato le loro previsioni a lungo termine sulle curve dei prezzi dei mercati europei. Queste previsioni sono essenziali per il finanziamento di progetti di energia rinnovabile, la gestione del rischio e la copertura, la negoziazione di PPA, la valutazione e gli audit di portafoglio, il commercio di energia a lungo termine e altri usi legati allo sviluppo delle energie rinnovabili.

I rapporti di AleaSoft Energy Forecasting e AleaGreen sulle previsioni a lungo termine includono previsioni orarie con orizzonti trentennali e bande di confidenza, oltre a prezzi catturati dall’eolico e dal fotovoltaico e scenari annuali di variabili esplicative.

Fonte: AleaSoft Energy Forecasting.