AleaSoft Energy Forecasting, 13 novembre 2023. Nella seconda settimana di novembre i prezzi dei mercati elettrici si sono ripresi rispetto alla settimana precedente. Per la terza settimana consecutiva, MIBEL è stato il mercato con la media settimanale più bassa. L’aumento dei prezzi è stato favorito dall’aumento della domanda e dal calo della produzione eolica dopo gli alti livelli di fine ottobre e inizio novembre. Tuttavia, il 6 novembre sul mercato tedesco è stata raggiunta la più grande produzione eolica da metà marzo.

Produzione solare fotovoltaica, termoelettrica e produzione eolica

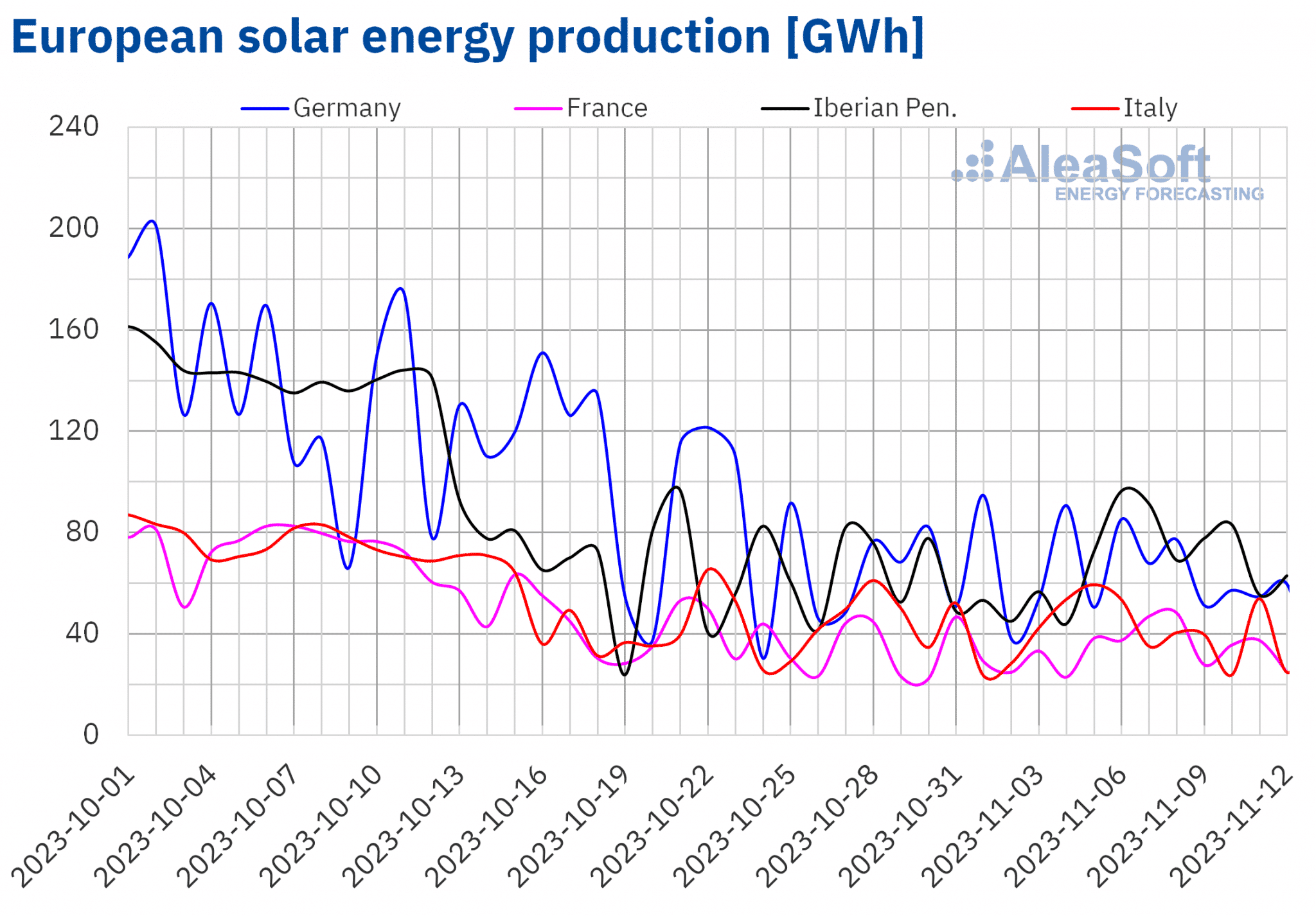

Nella settimana del 6 novembre, le variazioni della produzione solare nei principali mercati europei dell’elettricità non hanno mostrato una tendenza omogenea rispetto alla settimana precedente. La produzione solare è aumentata del 37% in Spagna, del 19% in Francia e del 12% in Portogallo. Il comportamento opposto è stato osservato nei mercati italiano e tedesco, dove la produzione di energia solare è diminuita rispettivamente del 7,7% e dell’1,7%.

Per la settimana del 13 novembre, secondo le previsioni di produzione solare di AleaSoft Energy Forecasting, la produzione di energia solare aumenterà in Spagna e Italia

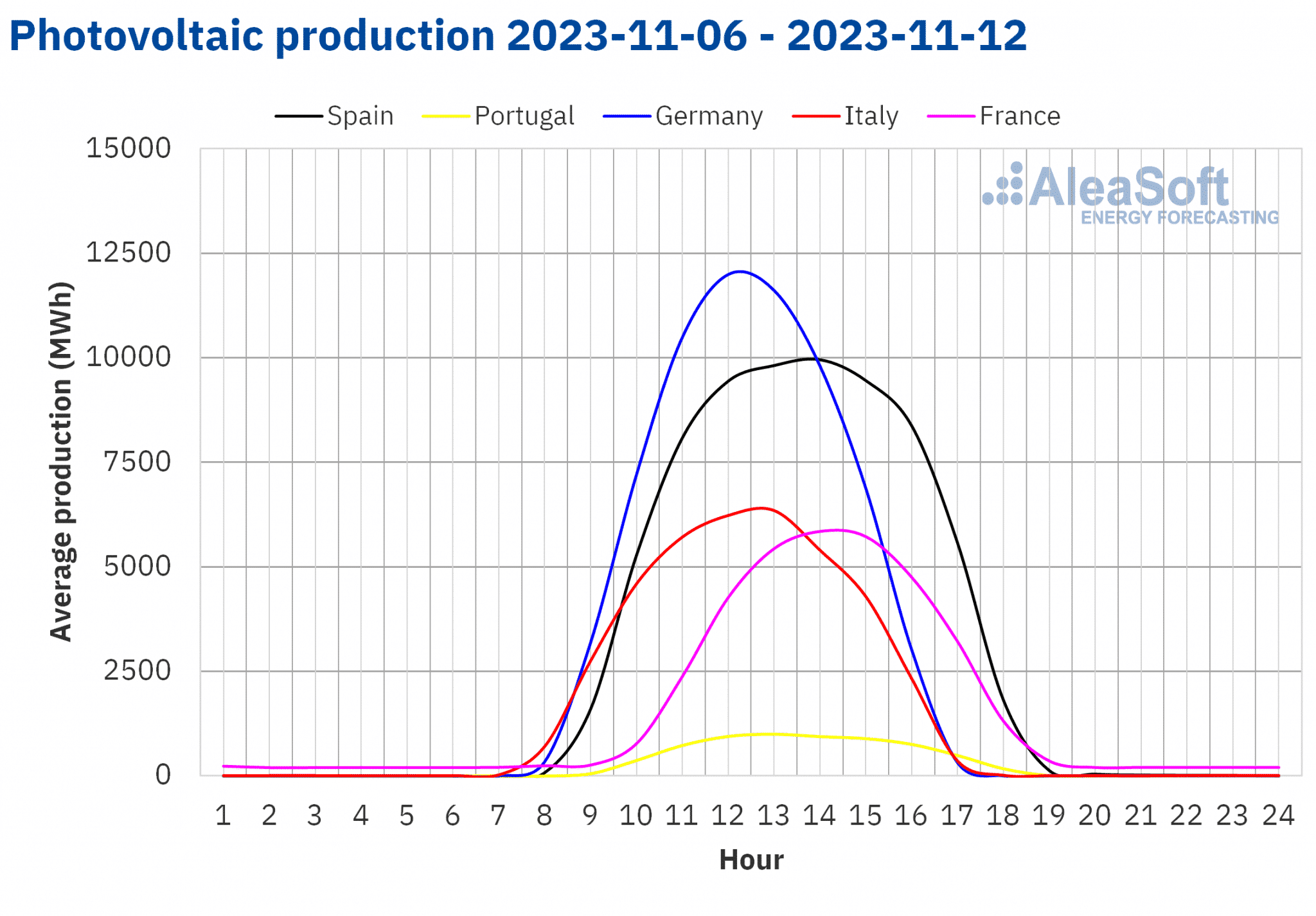

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, REE e TERNA. Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, REE e TERNA.

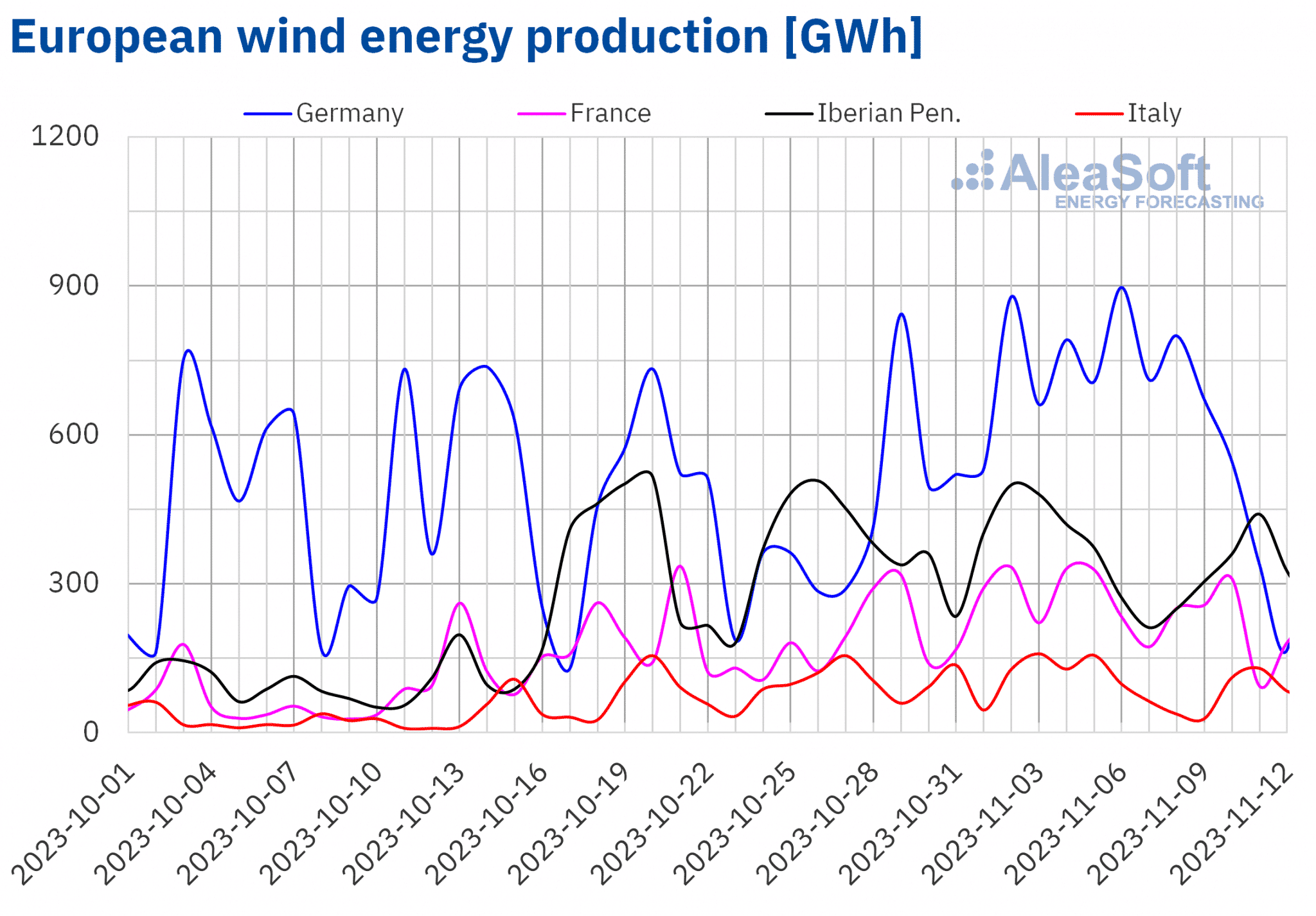

Durante la settimana del 6 novembre, la produzione eolica dei principali mercati europei dell’energia elettrica è diminuita in modo intersettoriale dopo aver raggiunto livelli molto elevati a fine ottobre e inizio novembre. Il mercato italiano ha registrato il calo maggiore, del 35%, seguito dal mercato portoghese dove il calo è stato del 34%. Il mercato tedesco ha registrato il più basso calo del 9,9%. Tuttavia, nonostante il calo della produzione settimanale, il 6 novembre sul mercato tedesco sono stati generati 897 GWh con energia eolica, il valore più alto da metà marzo.

Per la settimana del 13 novembre, le previsioni di produzione eolica di AleaSoft Energy Forecasting indicano che la produzione con questa tecnologia continuerà a diminuire nella maggior parte dei mercati analizzati con l’eccezione dell’Italia.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, REE e TERNA.

Fabbisogno dell’energia

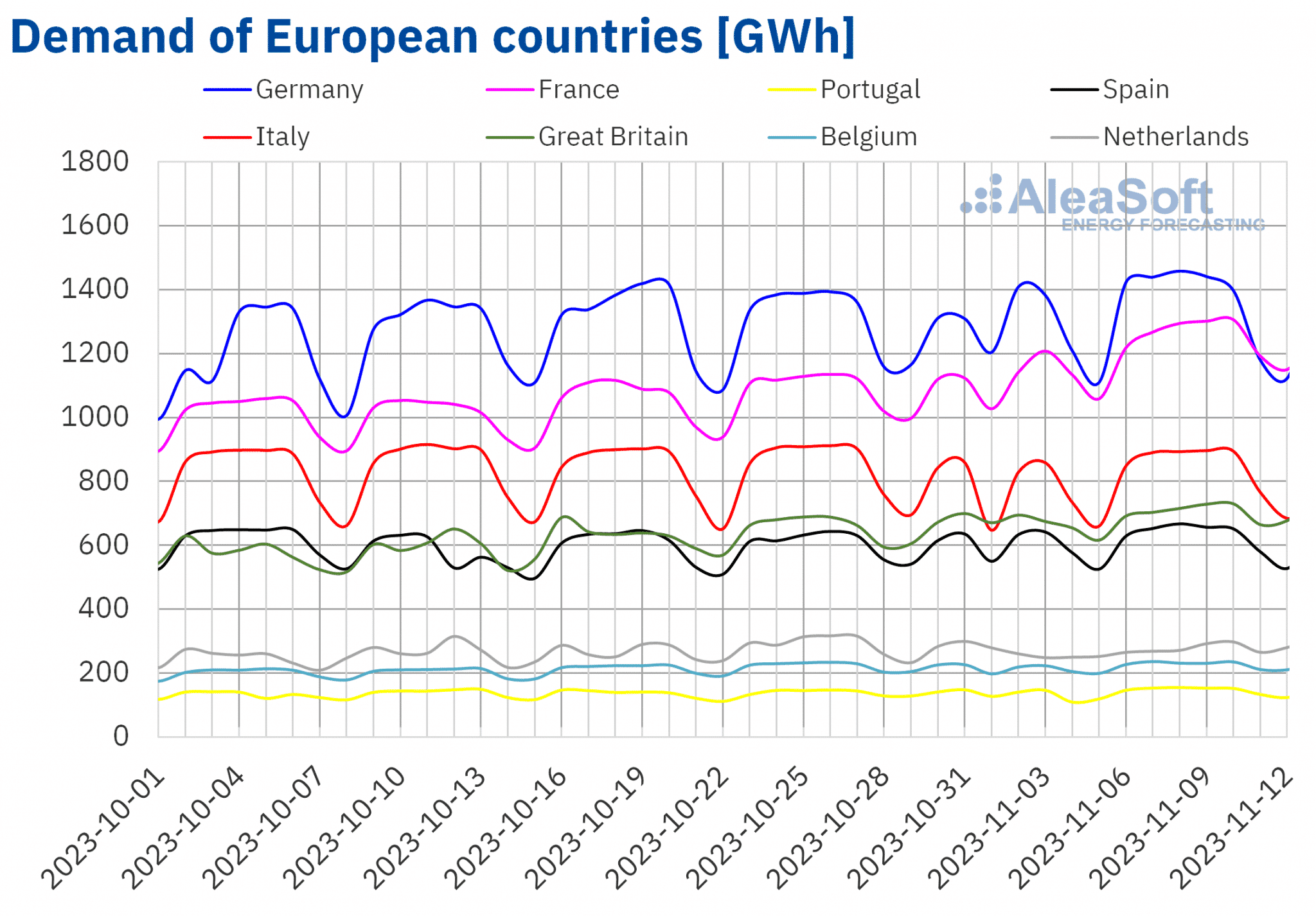

Nella settimana del 6 novembre, il fabbisogno di energia elettrica è aumentato nei principali mercati elettrici europei rispetto alla settimana precedente. In parte, questo aumento è dovuto alla ripresa del fabbisogno dopo i cali della settimana precedente, che erano legati alla celebrazione del Giorno di Tutti i Santi in quasi tutta Europa, tranne che in Gran Bretagna. Gli aumenti hanno oscillato tra il 3,6% registrato sul mercato olandese e il 12% del mercato francese.

Nello stesso periodo le temperature medie sono diminuite in tutti i mercati analizzati rispetto alla settimana precedente. Le diminuzioni sono state comprese tra i 3,1°C registrati in Italia e gli 1,0°C registrati in Portogallo.

Secondo le previsioni del fabbisogno di AleaSoft Energy Forecasting, si prevede un aumento dello stesso nella maggior parte dei mercati analizzati nella settimana del 13 novembre. Il fabbisogno dovrebbe diminuire solo sui mercati francese, tedesco e spagnolo.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, REE, TERNA, National Grid ed ELIA.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, REE, TERNA, National Grid ed ELIA.

Mercati elettrici europei

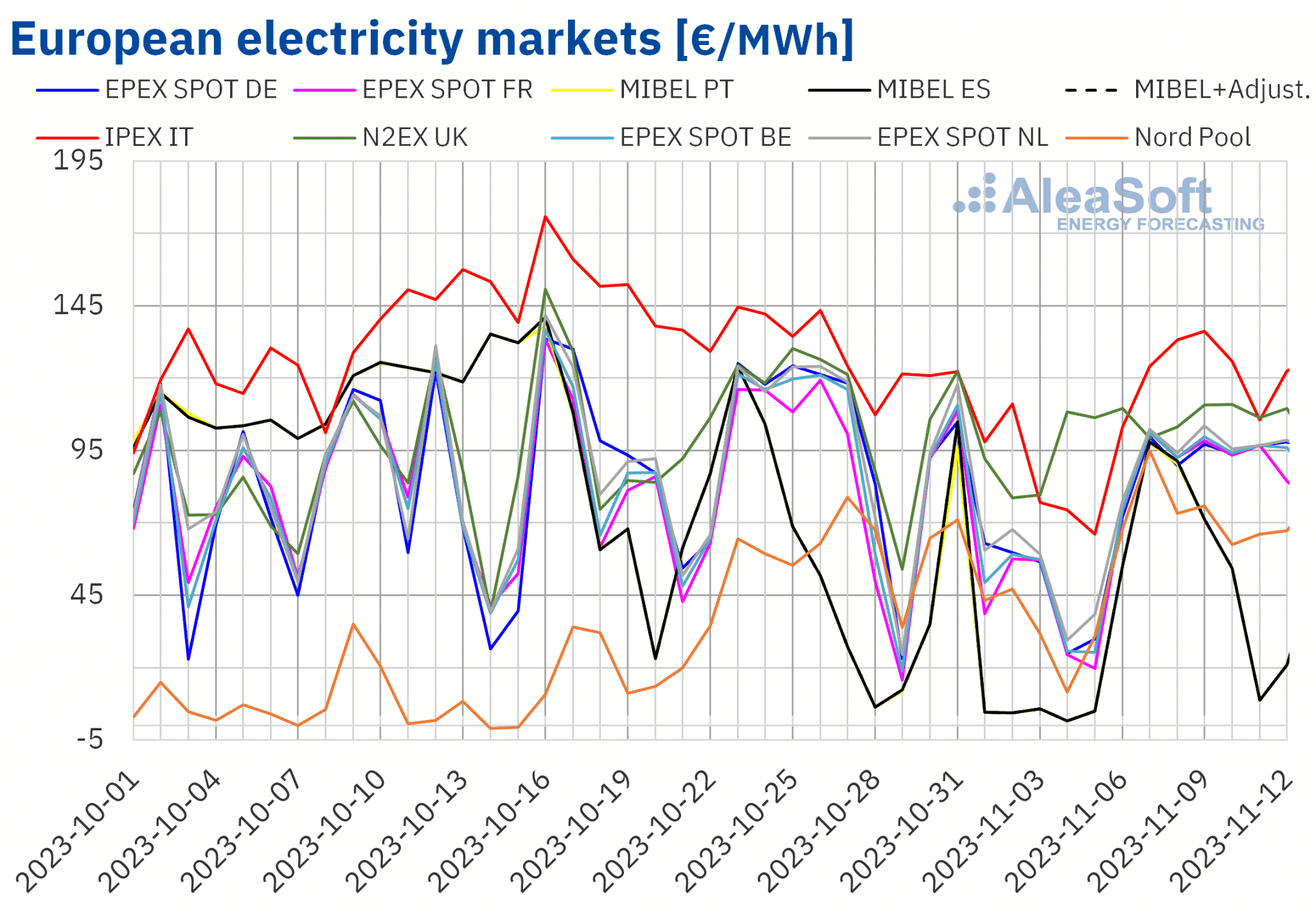

Nella settimana del 6 novembre, i prezzi dei principali mercati elettrici europei hanno mostrato una tendenza al rialzo rispetto alla settimana precedente. Il mercato MIBEL di Spagna e Portogallo ha registrato i maggiori aumenti di prezzo, rispettivamente del 148% e del 161%. Al contrario, il mercato N2EX del Regno Unito ha registrato il minor incremento, dell’8,1%. Negli altri mercati, i prezzi sono aumentati tra il 27% del mercato IPEX in Italia e il 69% del mercato Nord Pool nei paesi nordici.

Nella seconda settimana di novembre, le medie settimanali sono state inferiori a 100 €/MWh nella maggior parte dei mercati elettrici europei analizzati in AleaSoft Energy Forecasting. Fanno eccezione i mercati britannico e italiano, dove la media è stata rispettivamente di 107,11 €/MWh e 121,54 €/MWh. Per la terza settimana consecutiva i mercati portoghese e spagnolo hanno registrato i prezzi medi più bassi, rispettivamente di 56,90 €/MWh e 57,11 €/MWh. Negli altri mercati analizzati, i prezzi sono stati compresi tra i 72,56 €/MWh del mercato nordico e i 95,54 €/MWh del mercato olandese EPEX SPOT.

Nonostante l’aumento della media settimanale nella seconda settimana di novembre, il mercato MIBEL ha registrato trentasei ore con prezzi inferiori a 10 €/MWh il 6, 11 e 12 novembre. Inoltre, martedì 7 novembre, dalle 18:00 alle 19:00, il mercato nordico ha raggiunto il prezzo più alto da inizio aprile, di 149,86 €/MWh.

Durante la settimana del 6 novembre, l’aumento della domanda e il calo della produzione eolica in Europa hanno portato all’aumento dei prezzi dei mercati dell’elettricità.

Le previsioni di prezzo di AleaSoft Energy Forecasting indicano che nella terza settimana di novembre i prezzi della maggior parte dei mercati elettrici europei potrebbero continuare ad aumentare. Il calo della produzione eolica contribuirà a questo comportamento.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di OMIE, EPEX SPOT, Nord Pool e GME.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di OMIE, EPEX SPOT, Nord Pool e GME.

Brent, combustibili e CO2

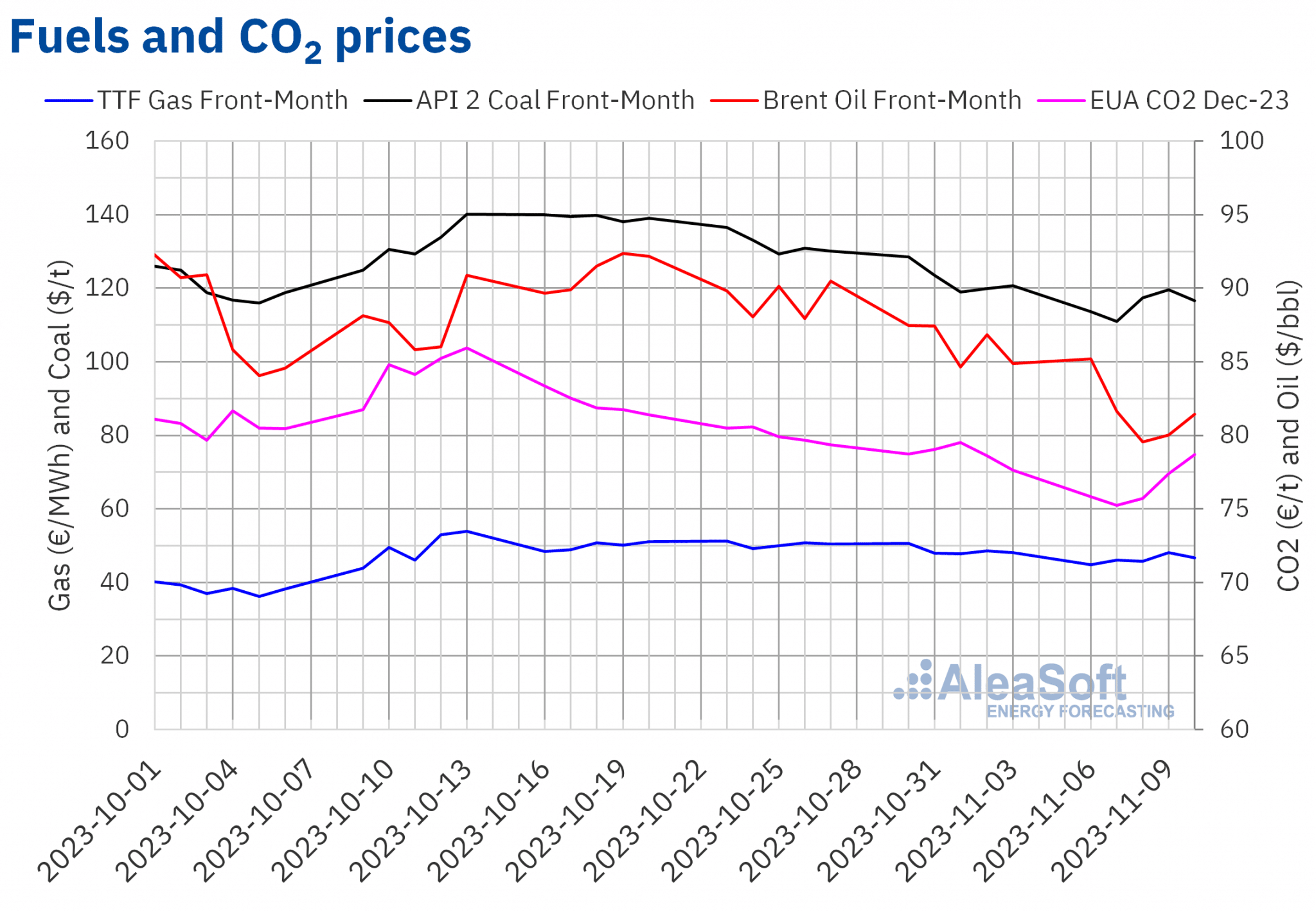

Lunedì 6 novembre, i futures petroliferi Brent per il Front-Month sul mercato ICE hanno registrato il loro prezzo di chiusura massimo settimanale di 85,18 $/bbl. Questo prezzo era già inferiore del 2,6% rispetto al lunedì precedente. I prezzi sono scesi martedì e mercoledì fino a raggiungere il prezzo di chiusura settimanale minimo di 79,54 $/bbl mercoledì 8 novembre. Questo prezzo era inferiore del 6,0% rispetto al mercoledì precedente e il più basso dal mese di luglio. Nelle ultime sessioni della settimana, i prezzi sono aumentati di nuovo. Il prezzo di chiusura di venerdì 10 novembre è stato di 81,43 $/bbl. Questo valore era inferiore del 4,1% rispetto al venerdì precedente.

La preoccupazione per l’andamento del fabbisogno negli Stati Uniti e in Cina ha esercitato la sua influenza al ribasso sui prezzi dei futures sul petrolio Brent nella seconda settimana di novembre. Inoltre, il timore di problemi di approvvigionamento legati all’instabilità in Medio Oriente è diminuito, riducendo la sua influenza al rialzo sui prezzi. Ma il sostegno dell’Iraq ai tagli alla produzione dell’OPEC+ ha portato all’aumento dei prezzi alla fine della seconda settimana di novembre.

Secondo i dati analizzati da AleaSoft Energy Forecasting, i prezzi di chiusura dei futures sul gas TTF sul mercato ICE per il Front-Month sono stati inferiori a 50 €/MWh nella seconda settimana di novembre. Lunedì 6 novembre hanno registrato il prezzo di chiusura settimanale minimo di 44,83 €/MWh. Questo prezzo è stato dell’11% inferiore a quello del lunedì precedente. Giovedì 9 novembre, invece, hanno raggiunto il prezzo di chiusura settimanale massimo di 48,13 €/MWh. Questo prezzo è ancora inferiore dello 0,9% rispetto a giovedì precedente.

Nella seconda settimana di novembre, gli elevati livelli delle riserve europee e l’abbondante fornitura di gas naturale liquefatto hanno mantenuto i prezzi al di sotto dei 50 €/MWh. Inoltre, Israele ordinò la riapertura del giacimento di Tamar e le forniture all’Egitto da questo paese aumentarono. Inoltre, la nuova imposta bulgara sul gas russo potrebbe influenzare l’andamento dei prezzi nei prossimi giorni.

Per quanto riguarda i prezzi di chiusura dei future sulle quote di CO2 sul mercato EEX per il contratto di riferimento del dicembre 2023, all’inizio della seconda settimana di novembre hanno continuato con i cali che avevano cominciato alla fine della settimana precedente. Di conseguenza, il prezzo di chiusura di martedì 7 novembre, 75,25 €/t, è stato il minimo settimanale. Questo prezzo era inferiore del 4,8% rispetto allo stesso giorno della settimana precedente. È stato anche il più basso dai prezzi di chiusura di alcune sessioni di novembre 2022 per il contratto di riferimento di dicembre di quell’anno. Ma nelle ultime tre sessioni della settimana, i prezzi sono aumentati. Venerdì 10 novembre, questi futures hanno raggiunto il loro prezzo di chiusura settimanale massimo di 78,70 €/t. Questo prezzo è aumentato dell’1,4% rispetto allo stesso giorno della settimana precedente.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ICE ed EEX.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ICE ed EEX.

Analisi di AleaSoft Energy Forecasting sulle prospettive dei mercati dell’energia in Europa e accumulo dell’energia

Giovedì 16 novembre, AleaSoft Energy Forecasting e AleaGreen terranno il prossimo webinar della loro serie di webinar mensili. Il webinar tratterà le prospettive dei mercati energetici europei per l’inverno 2023-2024 e la visione del futuro delle batterie e dello stoccaggio energetico. Luis Marquina de Soto, Presidente di AEPIBAL, l’Associazione Aziendale delle Batterie e Immagazzinamento Energetico, sarà il relatore invitato in questa occasione.

Inoltre, AleaSoft Energy Forecasting, nel suo processo di espansione in nuovi mercati, sta selezionando partner professionali nel settore energetico. I consulenti del settore energetico, i promotori di energie rinnovabili e gli esperti dei mercati energetici possono richiedere la tua partecipazione al Programma Partner dell’azienda.

Fonte: AleaSoft Energy Forecasting.