AleaSoft Energy Forecasting, 19 gennaio 2026. Nella terza settimana di gennaio, i prezzi dei principali mercati elettrici europei hanno registrato una tendenza al rialzo e la maggior parte ha superato i 100 €/MWh di media settimanale, anche se in molti casi sono stati inferiori a quelli della settimana precedente. Il 17 gennaio, il mercato iberico ha registrato il prezzo giornaliero più alto dal febbraio 2025. Durante la settimana, i futures sul gas TTF hanno raggiunto il prezzo di chiusura più alto da giugno, quelli sul CO2 almeno dalla fine del 2023 e quelli sul Brent dall’inizio di ottobre. Il fabbisogno di energia elettrica è aumentata nella maggior parte dei mercati, mentre la produzione da fonti rinnovabili è diminuita.

Produzione solare fotovoltaica e produzione eolica

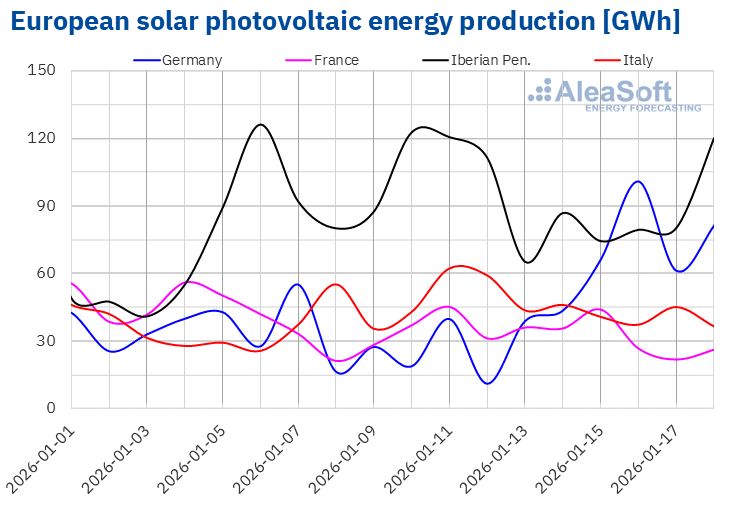

Nella terza settimana di gennaio, la produzione solare fotovoltaica è aumentata nei mercati tedesco e italiano rispetto alla settimana precedente. Il mercato tedesco ha registrato l’incremento maggiore, pari al 77%, dopo due settimane di calo, mentre nel mercato italiano l’aumento è stato del 7,1%. Al contrario, i mercati della penisola iberica e quello francese hanno registrato cali nella produzione con questa tecnologia. Spagna e Portogallo hanno registrato cali rispettivamente del 13% e del 23%, mentre la Francia ha accumulato la sua seconda settimana consecutiva di cali, con una diminuzione del 14%.

Per la settimana del 19 gennaio, secondo le previsioni di produzione solare di AleaSoft Energy Forecasting, la produzione aumenterà nei mercati tedesco e spagnolo rispetto alla settimana precedente. Al contrario, nel mercato italiano la produzione solare diminuirà.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, REE e TERNA. Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, REE e TERNA.

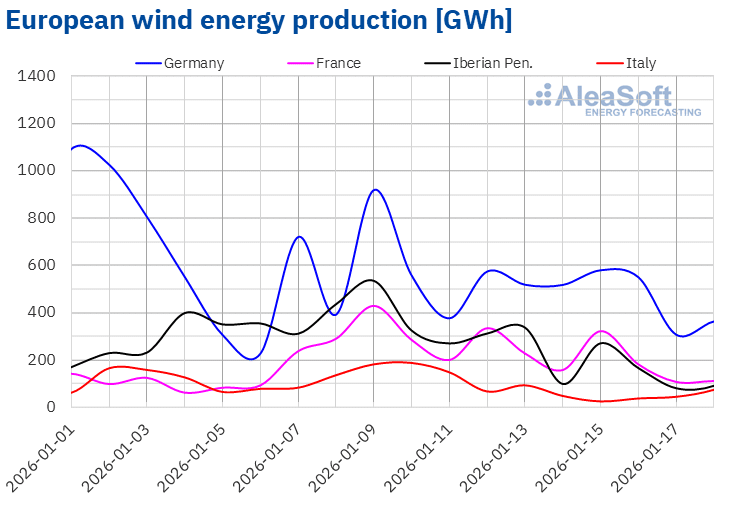

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, REE e TERNA.Nella settimana del 12 gennaio, la produzione eolica è diminuita nei principali mercati europei rispetto alla settimana precedente. Il mercato italiano ha registrato il calo maggiore, pari al 56%, dopo quattro settimane consecutive di crescita. A seguire, il mercato spagnolo ha registrato un calo del 52% nella produzione con questa tecnologia. I mercati francese e portoghese hanno registrato cali rispettivamente dell’11% e del 20%. Il mercato tedesco ha registrato il calo minore, pari al 2,5%, e ha continuato la tendenza al ribasso per la seconda settimana consecutiva.

Per la penultima settimana di gennaio, secondo le previsioni sulla produzione eolica di AleaSoft Energy Forecasting, la produzione con questa tecnologia aumenterà nei mercati della penisola iberica e dell’Italia. Tuttavia, si prevede un calo nei mercati di Francia e Germania, in linea con la tendenza al ribasso della settimana precedente.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, REE e TERNA.Fabbisogno di energia elettrica

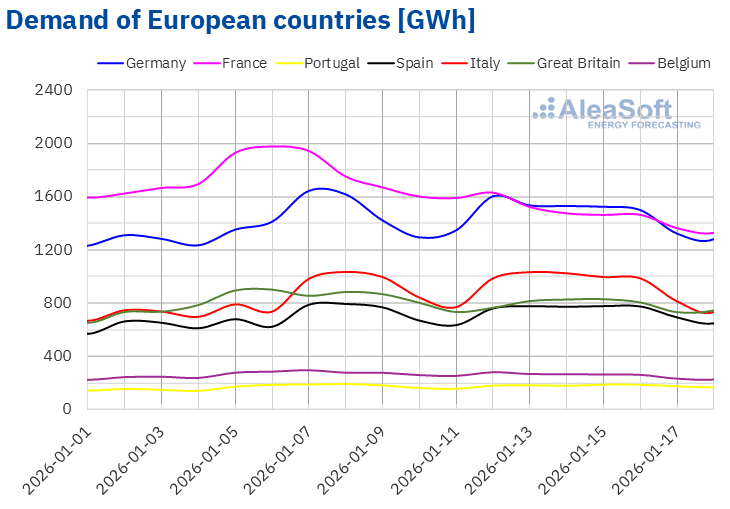

Nella settimana del 12 gennaio, il fabbisogno di energia elettrica è aumentata nella maggior parte dei principali mercati europei rispetto alla settimana precedente. Il mercato italiano ha registrato l’incremento maggiore, pari al 6,8%, seguito dall’aumento del 5,0% nel mercato spagnolo. Il mercato portoghese ha registrato l’aumento minore, pari all’1,7%, mentre quello tedesco ha registrato un aumento del 2,0%. I mercati italiano e tedesco hanno registrato la terza settimana consecutiva di crescita, mentre quelli della penisola iberica hanno registrato aumenti per la seconda settimana consecutiva.

La ripresa dell’attività lavorativa dopo la festività del 6 gennaio, Epifania del Signore, celebrata in Spagna, Italia e alcune regioni della Germania, ha favorito l’aumento del fabbisogno in questi mercati.

D’altra parte, i mercati di Belgio, Gran Bretagna e Francia hanno registrato un calo del fabbisogno rispetto alla settimana precedente. Il mercato belga ha registrato il calo minore, pari al 6,7%, mentre quello francese ha registrato il calo maggiore, pari al 18%. In Gran Bretagna, il fabbisogno è diminuito del 7,0%.

Durante la settimana, le temperature medie sono state meno rigide rispetto alla settimana precedente nei mercati analizzati. Gli aumenti hanno oscillato tra 1,1 °C in Portogallo e 9,0 °C in Belgio.

Per la settimana del 19 gennaio, secondo le previsioni del fabbisogno di AleaSoft Energy Forecasting, il fabbisogno aumenterà nei mercati di Gran Bretagna, Francia, Germania, Belgio e Spagna. Al contrario, i mercati di Portogallo e Italia registreranno un calo del fabbisogno.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, REE, TERNA, National Grid ed ELIA.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, REE, TERNA, National Grid ed ELIA.Mercati elettrici europei

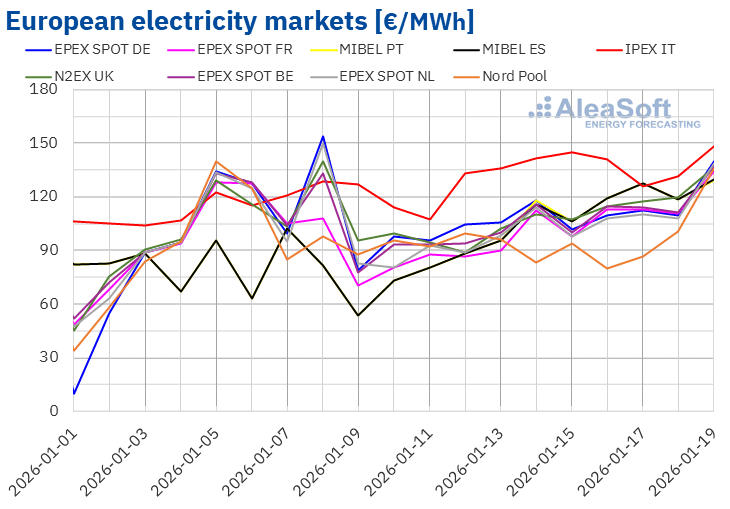

I prezzi hanno registrato una tendenza al rialzo nella maggior parte dei principali mercati elettrici europei durante la terza settimana di gennaio, ma nella maggior parte dei casi sono rimasti al di sotto dei valori raggiunti nei primi giorni della settimana precedente. Di conseguenza, nella terza settimana dell’anno, i prezzi medi settimanali della maggior parte dei principali mercati elettrici europei sono diminuiti rispetto alla settimana precedente. Fanno eccezione il mercato EPEX SPOT in Francia, il mercato IPEX in Italia e il mercato MIBEL in Spagna e Portogallo, con aumenti rispettivamente del 2,1%, 14%, 40% e 41%. Al contrario, il mercato Nord Pool dei paesi nordici ha registrato il calo percentuale più elevato dei prezzi, pari all’11%. Negli altri mercati analizzati da AleaSoft Energy Forecasting, i prezzi sono scesi tra l’1,5% del mercato EPEX SPOT del Belgio e il 4,6% del mercato EPEX SPOT dei Paesi Bassi.

Nella settimana del 12 gennaio, le medie settimanali sono state superiori a 100 €/MWh nella maggior parte dei mercati elettrici europei. L’eccezione è stata il mercato nordico, con una media di 91,43 €/MWh. Il mercato italiano ha registrato la media settimanale più alta, pari a 136,13 €/MWh. Negli altri mercati analizzati da AleaSoft Energy Forecasting, i prezzi sono stati compresi tra i 103,23 €/MWh del mercato francese e i 110,43 €/MWh del mercato portoghese.

Per quanto riguarda i prezzi giornalieri, venerdì 16 gennaio il mercato nordico ha registrato la media più bassa della settimana tra i mercati analizzati, pari a 80,16 €/MWh. Nella terza settimana di gennaio, anche il mercato N2EX del Regno Unito e i mercati spagnolo, francese, olandese e portoghese hanno registrato prezzi giornalieri inferiori a 90 €/MWh.

D’altra parte, tutti i mercati analizzati da AleaSoft Energy Forecasting hanno registrato prezzi giornalieri superiori a 100 €/MWh in alcune sessioni della terza settimana di gennaio. Nel mercato tedesco, i prezzi giornalieri hanno superato i 100 €/MWh per tutta la settimana, mentre nel mercato italiano hanno superato i 125 €/MWh. Il mercato italiano ha raggiunto la media giornaliera più alta della settimana tra i mercati analizzati, pari a 144,98 €/MWh, giovedì 15 gennaio. Nel caso del mercato iberico, il 17 gennaio il prezzo è stato di 127,24 €/MWh, il prezzo giornaliero più alto dal 18 febbraio 2025.

Nella settimana del 12 gennaio, il notevole aumento della produzione solare in Germania e il calo del fabbisogno nei mercati belga, britannico e olandese hanno contribuito alla diminuzione dei prezzi in questi mercati. Tuttavia, l’aumento dei prezzi del gas e dei diritti di emissione di CO2, nonché il calo della produzione eolica, hanno contribuito all’aumento dei prezzi nei mercati spagnolo, francese, italiano e portoghese. Anche l’aumento del fabbisogno in Spagna, Italia e Portogallo, nonché il calo della produzione solare nei mercati spagnolo, francese e portoghese, hanno favorito l’aumento dei prezzi.

Le previsioni dei prezzi di AleaSoft Energy Forecasting indicano che, nella quarta settimana di gennaio, i prezzi aumenteranno nella maggior parte dei principali mercati elettrici europei, influenzati dall’aumento del fabbisogno, dal calo della produzione eolica in Germania e Francia, nonché dal calo della produzione solare in Italia. Tuttavia, l’aumento della produzione solare in Spagna e l’aumento della produzione eolica nella penisola iberica favoriranno il calo dei prezzi nel mercato MIBEL.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da OMIE, , Nord Pool e GME.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da OMIE, , Nord Pool e GME.Brent, combustibili e CO2

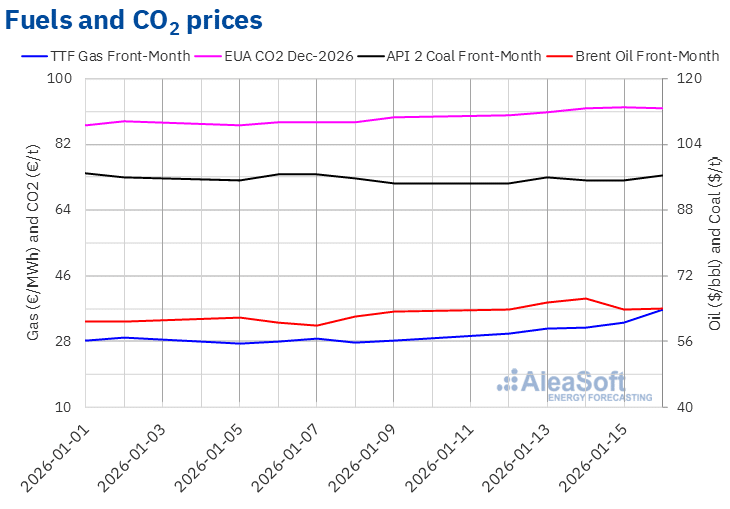

I prezzi di chiusura dei futures sul petrolio Brent per il Front‑Month sul mercato ICE hanno continuato il trend rialzista iniziato alla fine della settimana precedente fino al 14 gennaio. Quel giorno, questi futures hanno raggiunto il loro prezzo di chiusura massimo settimanale, pari a 66,52 $/bbl. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo è stato il più alto dal 1° ottobre 2025. Tuttavia, dopo un calo del 4,1% rispetto al giorno precedente, giovedì 15 gennaio, questi futures hanno registrato il loro prezzo di chiusura minimo settimanale, pari a 63,76 $/bbl. Venerdì 16 gennaio, il prezzo di chiusura è stato leggermente superiore, pari a 64,13 $/bbl. Questo prezzo è stato superiore dell’1,2% rispetto a quello del venerdì precedente.

Le preoccupazioni per gli effetti dell’instabilità in Iran sull’approvvigionamento di petrolio hanno favorito l’aumento dei prezzi dei futures sul petrolio Brent nella terza settimana di gennaio. Tuttavia, le dichiarazioni del presidente statunitense hanno attenuato i timori di possibili azioni militari e l’allentamento delle tensioni in Medio Oriente ha contribuito al calo dei prezzi registrato giovedì 15 gennaio.

Per quanto riguarda i prezzi dei futures sul gas TTF sul mercato ICE per il Front‑Month, essi hanno registrato un aumento nella terza settimana di gennaio. Lunedì 12 hanno registrato il loro prezzo di chiusura minimo settimanale, pari a 30,25 €/MWh, mentre venerdì 16 hanno raggiunto il loro prezzo di chiusura massimo settimanale, pari a 36,88 €/MWh. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo è stato superiore del 30% rispetto a quello del venerdì precedente e il più alto dal 24 giugno 2025.

Le previsioni di temperature più basse verso la fine di gennaio e i bassi livelli delle riserve europee, attualmente intorno al 50%, hanno favorito l’aumento dei prezzi dei futures sul gas TTF nella terza settimana di gennaio. Anche gli effetti sulle esportazioni statunitensi di gas naturale liquefatto, le preoccupazioni per gli effetti dell’instabilità in Iran sull’approvvigionamento e le aspettative di un aumento del fabbisogno asiatica associato a un’ondata di freddo hanno influito al rialzo sui prezzi.

Per quanto riguarda i futures sui diritti di emissione di CO2 sul mercato EEX per il contratto di riferimento di dicembre 2026, lunedì 12 gennaio hanno registrato il loro prezzo di chiusura minimo settimanale, pari a 90,11 €/t. Questo prezzo era già superiore dello 0,6% rispetto all’ultima sessione della settimana precedente e la tendenza al rialzo è proseguita fino a giovedì 15 gennaio. Quel giorno, questi futures hanno raggiunto il loro prezzo di chiusura massimo settimanale, pari a 92,24 €/t. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo è stato il più alto almeno dal 29 dicembre 2023. Venerdì 16 gennaio, il prezzo di chiusura è stato leggermente inferiore, pari a 92,04 €/t, ma comunque superiore del 2,8% rispetto a quello del venerdì precedente.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ICE ed EEX.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ICE ed EEX.Analisi di AleaSoft Energy Forecasting sulle prospettive dei mercati energetici europei, dello stoccaggio e del fabbisogno

Giovedì 15 gennaio si è tenuta la 62ª edizione della serie di webinar mensili di AleaSoft Energy Forecasting. A questo webinar hanno partecipato, per il sesto anno consecutivo, relatori ospiti di PwC Spain. I principali argomenti analizzati durante il webinar sono stati le prospettive dei mercati energetici europei, lo stoccaggio di energia e l’ibridazione, la crescita del fabbissogno di elettricità con i Data Center e l’elettrificazione dell’industria, lo stato attuale della regolamentazione in materia di PPA e energie rinnovabili, nonché l’evoluzione dei PPA virtuali e degli FPA (Flexibility Purchase Agreements).

Fonte: AleaSoft Energy Forecasting.