AleaSoft Energy Forecasting, 17. Juni 2024. In der zweiten Juniwoche sind die Preise auf den meisten europäischen Strommärkten im Vergleich zur Vorwoche gesunken. Über das Wochenende erreichten fast alle Märkte negative Stundenpreise. Auf dem iberischen Markt wurden Preise von -2,00 €/MWh verzeichnet, was den niedrigsten Wert in der Geschichte dieses Marktes darstellt. In Frankreich wurde am Samstag der niedrigste Preis seit Ende Mai 2020 erreicht. Begünstigt wurden diese Rückgänge durch den Anstieg der Windenergieproduktion in fast allen Märkten und der Solarenergie auf der Iberischen Halbinsel. In Portugal wurde ein Allzeitrekord bei der Photovoltaikproduktion erreicht, und in Frankreich verzeichneten sowohl die Wind- als auch die Solarenergie die höchste Produktion für einen Monat Juni.

Photovoltaische und thermoelektrische Solarenergie und Windenergieerzeugung

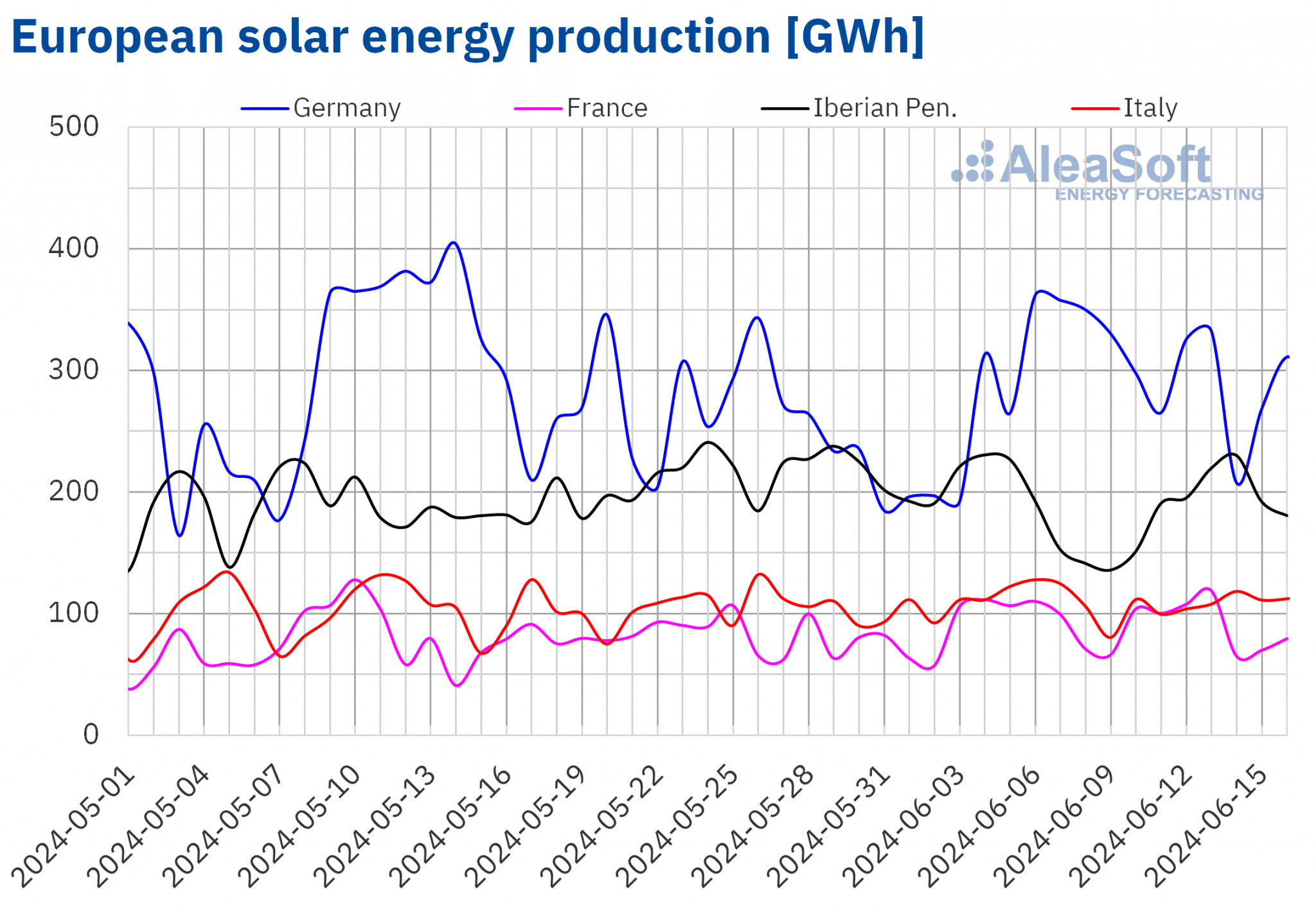

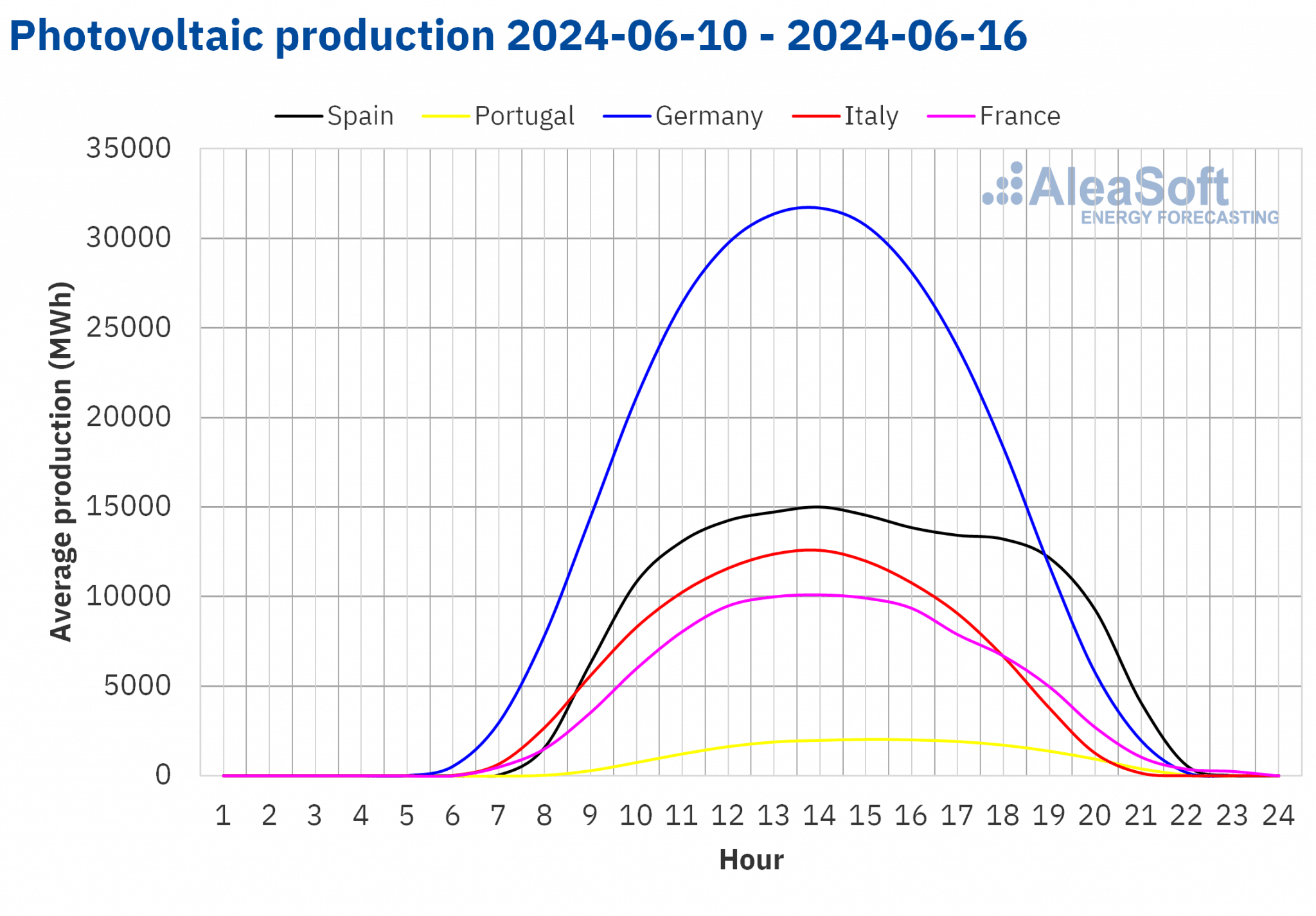

In der Woche vom 10. Juni verzeichnete die Solarproduktion auf der Iberischen Halbinsel einen Anstieg im Vergleich zur Vorwoche. In Portugal betrug der Anstieg 22 % und in Spanien, das die Photovoltaik und die Solarthermie umfasst, 3,0 %. Deutschland, Frankreich und Italien verzeichneten dagegen Rückgänge von 7,4 %, 3,8 % bzw. 2,5 %.

In Portugal wurde am Donnerstag, den 13. Juni, mit 22 GWh ein neuer Tagesrekord bei der Erzeugung mit dieser Technologie erreicht. Am selben Tag wurde in Frankreich trotz des Rückgangs der wöchentlichen Produktion mit 119 GWh die höchste Erzeugung mit dieser Technologie in einem Monat Juni in der Geschichte verzeichnet.

Den Prognosen von AleaSoft Energy Forecasting zufolge wird die Solarproduktion in Deutschland und Spanien in der dritten Juniwoche voraussichtlich höher ausfallen als in der Vorwoche. Für Italien wird jedoch erwartet, dass sich der Abwärtstrend der Vorwoche fortsetzt.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE und TERNA. Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE und TERNA.

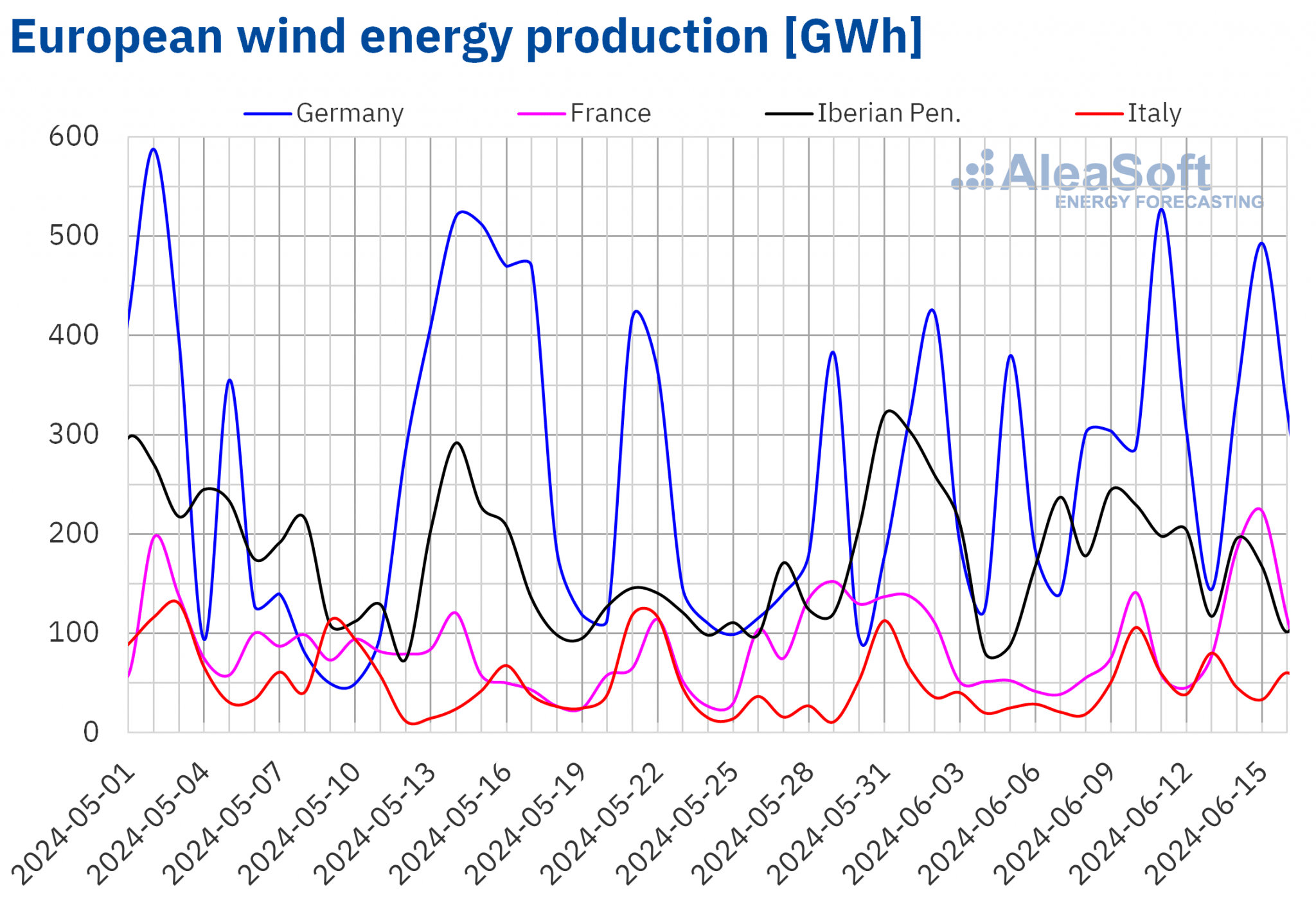

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE und TERNA.In der zweiten Juniwoche stieg die Windenergieerzeugung auf den meisten europäischen Strommärkten im Vergleich zur Vorwoche an. Die größten Zuwächse wurden in Frankreich und Italien mit Steigerungen von 131 % bzw. 108 % verzeichnet. Portugal und Deutschland verzeichneten Zuwächse von 60 % bzw. 49 %. Eine Ausnahme bildete Spanien, wo die Erzeugung mit dieser Technologie in der zweiten Woche in Folge zurückging, diesmal um 5,8 %.

Am Samstag, den 15. Juni, verzeichnete Frankreich mit 223 GWh die bisher höchste Windenergieerzeugung in einem Monat Juni.

In der Woche vom 17. Juni wird nach den Prognosen von AleaSoft Energy Forecasting die Windenergieproduktion in allen untersuchten Märkten voraussichtlich zurückgehen.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE und TERNA.Elektrizitätsnachfrage

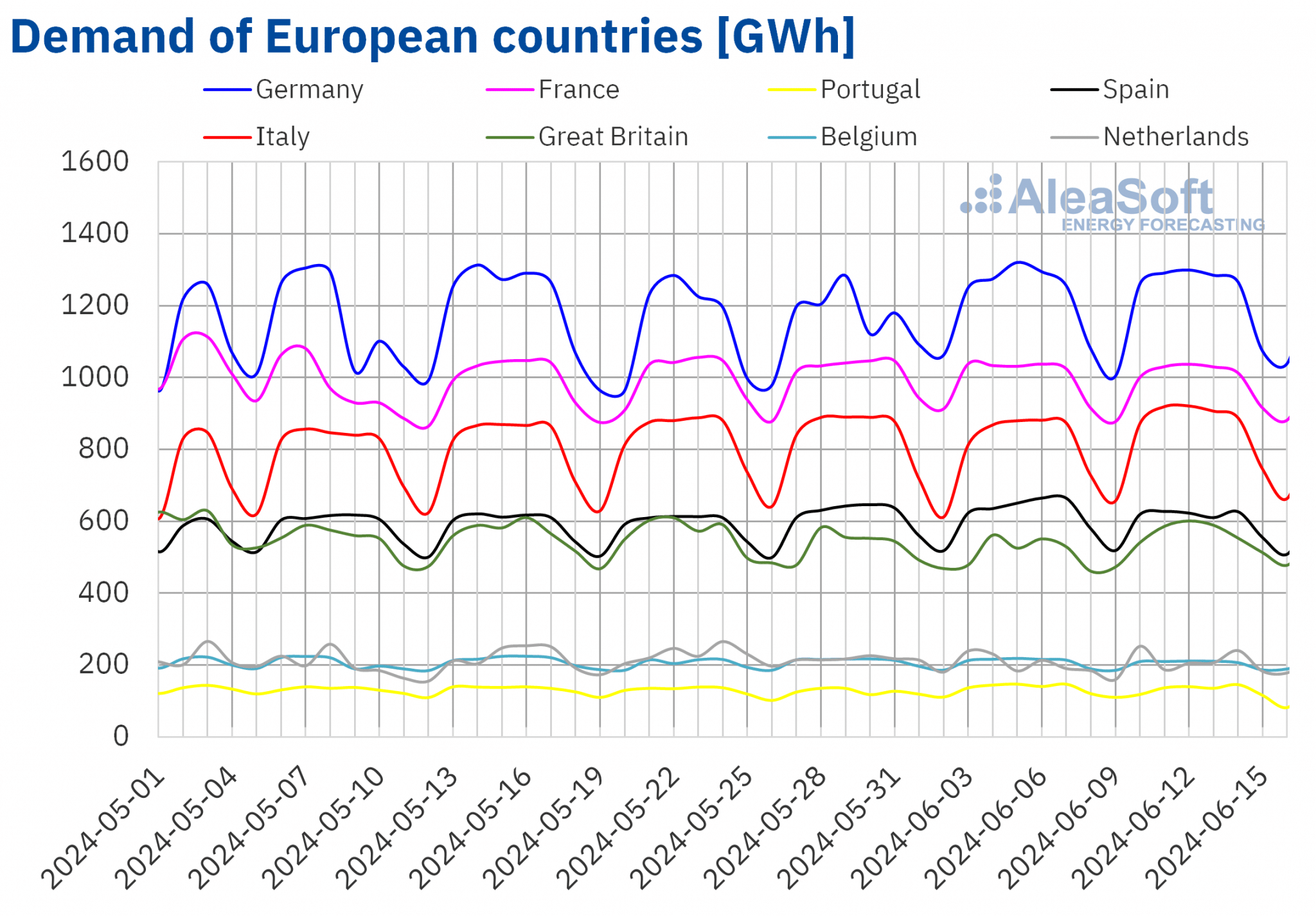

In der Woche vom 10. Juni verhielt sich die Stromnachfrage auf den wichtigsten europäischen Strommärkten uneinheitlich. Einerseits stieg die Nachfrage auf den Märkten Großbritanniens, Italiens, der Niederlande und Deutschlands im Vergleich zur ersten Juniwoche. Der größte Anstieg wurde auf dem britischen Markt mit 7,9 % verzeichnet. Auf dem italienischen und dem niederländischen Markt lag der Anstieg bei 3,8 % bzw. 3,7 %. Der deutsche Markt stieg in der dritten Woche in Folge, diesmal um 0,4 %. Der portugiesische, der spanische, der belgische und der französische Markt verzeichneten dagegen einen Nachfragerückgang. Der portugiesische Markt verzeichnete mit 7,7 % den stärksten Rückgang. In diesem Fall war die geringere Nachfrage auf den Feiertag am 10. Juni, den Portugal-Tag, und den Feiertag am 13. Juni, den Tag des Heiligen Antonius, zurückzuführen, der in einigen Regionen des Landes begangen wird. Auf dem spanischen Markt betrug der Rückgang 3,8 % und auf dem belgischen Markt 1,9 %, während der französische Markt den geringsten Rückgang von 0,7 % aufwies.

Während der Woche gingen die Durchschnittstemperaturen im Vergleich zur Vorwoche in allen untersuchten Märkten zurück. Auf den Märkten Deutschlands, Frankreichs, Portugals und Spaniens reichten die Rückgänge von 1,2 °C in Deutschland bis 1,6 °C in Spanien. In den anderen großen europäischen Strommärkten fielen die Durchschnittstemperaturen zwischen 0,1 °C in Italien und 0,7 °C in Belgien.

Nach den Nachfrageprognosen von AleaSoft Energy Forecasting wird die Stromnachfrage in der zweiten Juniwoche im Vergleich zur Vorwoche in Italien, Portugal, Spanien und Frankreich voraussichtlich steigen und in Großbritannien, Deutschland, den Niederlanden und Belgien sinken.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE, TERNA, National Grid und ELIA.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE, TERNA, National Grid und ELIA.Europäische Strommärkte

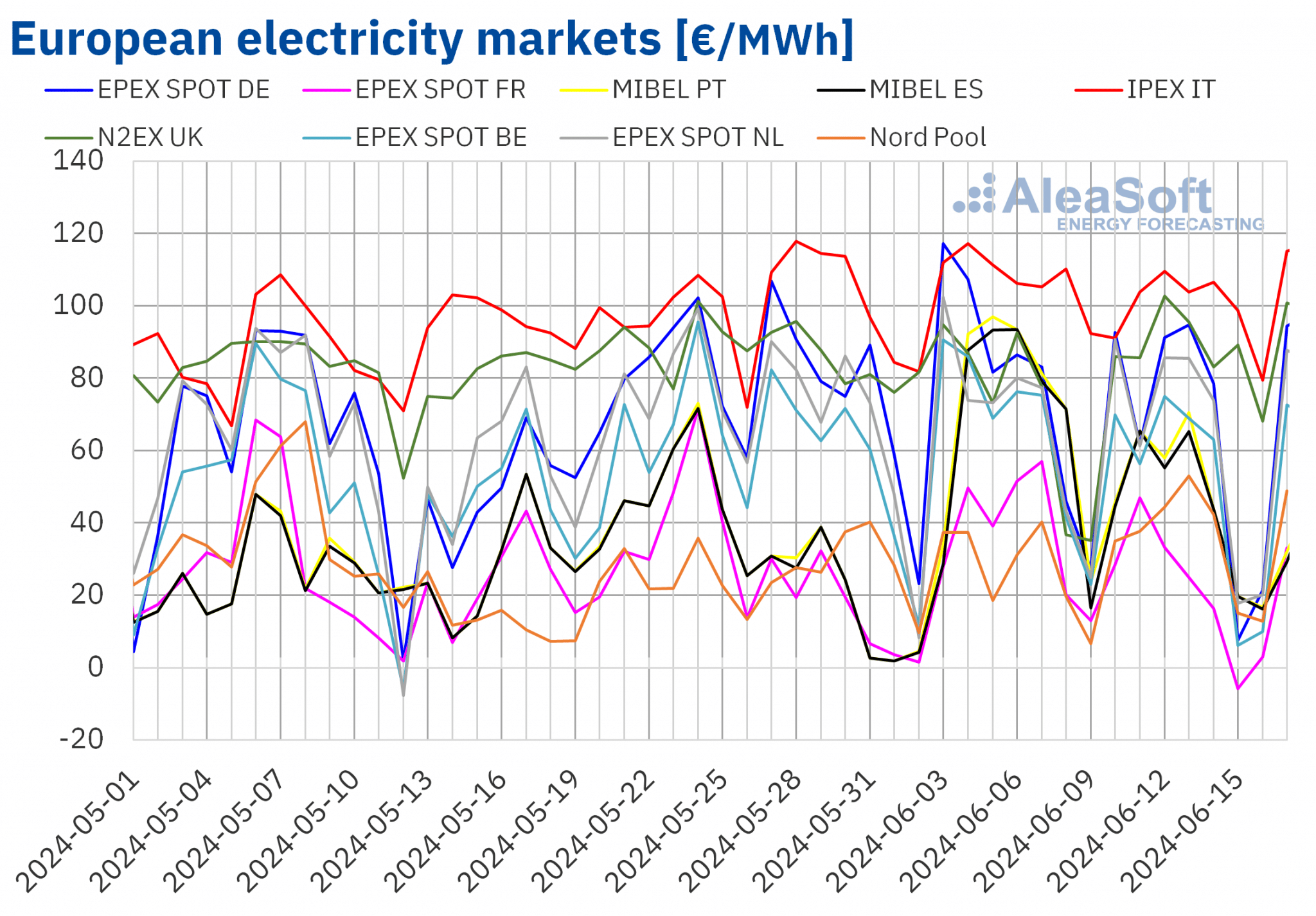

In der zweiten Juniwoche sind die Preise auf den meisten europäischen Strommärkten im Vergleich zur Vorwoche gesunken. Ausnahmen bildeten der britische N2EX-Markt und der nordische Nordpool-Markt mit Anstiegen von 23 % bzw. 26 %. Dagegen verzeichnete der französische Markt den größten prozentualen Preisrückgang von 43 %. Auf den anderen von AleaSoft Energy Forecasting analysierten Märkten fielen die Preise zwischen 8,1 % auf dem italienischen IPEX-Markt und 35 % auf dem portugiesischen MIBEL-Markt.

In der zweiten Juniwoche lagen die Wochendurchschnitte in allen analysierten europäischen Strommärkten unter 100 €/MWh. Der britische Markt und der italienische Markt erreichten mit 87,14 €/MWh bzw. 99,00 €/MWh die höchsten Durchschnittswerte. Dagegen verzeichnete der französische Markt den niedrigsten Wochendurchschnitt von 21,01 €/MWh. Auf den übrigen untersuchten Märkten reichten die Preise von 34,31 €/MWh auf dem nordischen Markt bis 63,96 €/MWh auf dem deutschen Markt.

Was die Preise auf Stundenbasis betrifft, so verzeichneten die meisten der untersuchten europäischen Märkte am 15. und 16. Juni negative Preise. Ausnahmen bildeten der italienische und der britische Markt, die in der zweiten Juniwoche keine negativen Preise verzeichneten. Zusätzlich zum Wochenende verzeichnete der französische Markt am 10. Juni von 16:00 bis 17:00 Uhr einen negativen Preis. Der belgische und der französische Markt verzeichneten dagegen den niedrigsten Stundenpreis der zweiten Juniwoche, nämlich -80,02 €/MWh, am Samstag, dem 15. Juni, von 14:00 bis 15:00 Uhr. Der portugiesische und der spanische Markt verzeichneten am Sonntag, den 16. Juni, einen Preis von -2,00 €/MWh für zwei bzw. sechs Stunden. Dies war der niedrigste Stundenpreis in der Geschichte dieser Märkte.

Was die Tagespreise betrifft, so erreichte der französische Markt am Samstag, den 15. Juni, einen Tagespreis von -5,76 €/MWh. Dieser Preis war der niedrigste seit Ende Mai 2020 an diesem Markt.

In der Woche vom 10. Juni wirkte sich der Anstieg der Windenergieerzeugung auf den meisten der untersuchten Märkte negativ auf die europäischen Strommarktpreise aus. Darüber hinaus ging die Nachfrage auf einigen Märkten wie Belgien, Frankreich, Spanien und Portugal zurück. Der Anstieg der Solarstromproduktion auf der iberischen Halbinsel trug ebenfalls zum Rückgang der Preise auf dem MIBEL-Markt bei.

Die Preisprognosen von AleaSoft Energy Forecasting deuten darauf hin, dass die Preise auf den meisten analysierten europäischen Strommärkten in der dritten Juniwoche wieder ansteigen könnten, was durch den Rückgang der Windenergieproduktion beeinflusst wird. Auf dem MIBEL-Markt könnten die Preise jedoch weiter sinken, was durch den Anstieg der Solarproduktion in Spanien begünstigt wird.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von OMIE, , Nord Pool und GME.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von OMIE, , Nord Pool und GME.Brent, Kraftstoffe und CO2

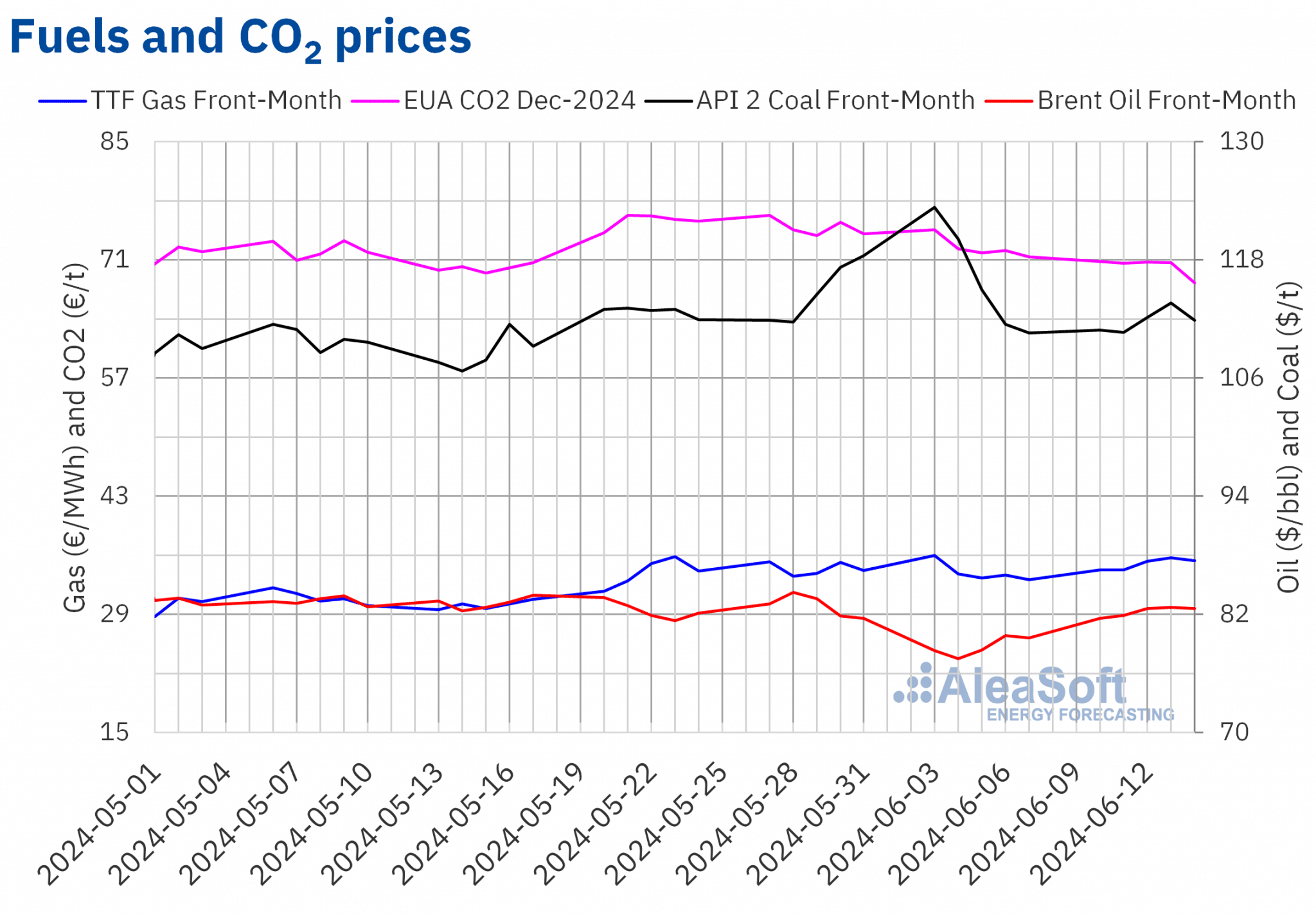

In der zweiten Juniwoche lagen die Schlusskurse der Brent-Rohöl-Futures für den Frontmonat an der ICE-Börse über 80 $/bbl. Am Montag, den 10. Juni, verzeichneten diese Futures ihren niedrigsten Wochenschlusskurs von 81,63 $/bbl, der bereits 2,5 % höher lag als in der letzten Sitzung der Vorwoche. Die Preise stiegen bis Donnerstag, den 13. Juni, weiter an. An diesem Tag erreichten die Futures ihren Wochenschlusskurs von 82,75 $/bbl. Nach einem leichten Rückgang um 0,2 % lag der Schlusskurs am Freitag, dem 14. Juni, bei 82,62 $/bbl. Nach den von AleaSoft Energy Forecasting analysierten Daten lag dieser Preis immer noch 3,8 % höher als am Freitag zuvor.

In der zweiten Juniwoche trieb die Erwartung einer erhöhten Nachfrage mit Beginn der Sommerferien auf der Nordhalbkugel die Preise nach oben. Die Möglichkeit, dass die US-Zinsen bis zum Ende des Jahres hoch bleiben könnten, dämpfte jedoch den Aufwärtstrend am Ende der zweiten Juniwoche.

Die TTF-Gasfutures am ICE-Markt für den Frontmonat verzeichneten am Montag, dem 10. Juni, den niedrigsten Wochenschlusskurs von 34,26 €/MWh. Dieser Preis lag bereits 3,5 % höher als in der letzten Sitzung der Vorwoche. Die Preise stiegen bis Donnerstag, den 13. Juni, weiter an. An diesem Tag verzeichneten diese Futures ihren höchsten Wochenschlusskurs von 35,72 €/MWh. Am Freitag, dem 14. Juni, fiel der Preis gegenüber dem Vortag um 1,0 % und schloss bei 35,36 €/MWh. Nach den in AleaSoft Energy Forecasting analysierten Daten lag dieser Preis jedoch immer noch 6,8 % höher als am Freitag zuvor.

In der zweiten Juniwoche trugen ungeplante Rückgänge der Gaslieferungen aus Norwegen zum Anstieg der TTF-Futures-Preise bei. Darüber hinaus führten Hitzewellen in Asien zu einer erhöhten Nachfrage nach verflüssigtem Erdgas in der Region, was ebenfalls zu höheren Preisen beitrug. Darüber hinaus könnte eine ungeplante Lieferunterbrechung einer großen australischen Exportanlage wochenlang andauern.

Die CO2-Futures am EEX-Markt für den Referenzkontrakt Dezember 2024 erreichten am Montag, den 10. Juni, mit 70,80 €/t ihren Wochenschlusskurs-Höchststand. In der zweiten Juniwoche setzten die Preise für diese Futures den Abwärtstrend der Vorwoche fort. Infolgedessen verzeichneten sie am Freitag, den 14. Juni, ihren wöchentlichen Tiefststand von 68,28 €/t. Nach den von AleaSoft Energy Forecasting analysierten Daten lag dieser Preis 4,4 % unter dem des vorangegangenen Freitags und war der niedrigste seit Ende April.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ICE und EEX.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ICE und EEX.Analyse von AleaSoft Energy Forecasting zu den Aussichten für die europäischen Energiemärkte, die Finanzierung von Projekten mit erneuerbaren Energien und PPAs

Am Donnerstag, den 13. Juni, fand das 45. Webinar der monatlichen Webinarreihe von AleaSoft Energy Forecasting und AleaGreen statt. Dieses Webinar analysierte die Entwicklung der europäischen Energiemärkte und die Aussichten für die zweite Hälfte des Jahres 2024, die Wachstumschancen im Bereich der erneuerbaren Energien, die regulatorischen und gestalterischen Herausforderungen des Großhandelsmarktes und die aktuelle Situation des PPA-Marktes in Spanien. Bei dieser Gelegenheit nahmen die Referenten von Engie Spanien zum sechsten Mal an der monatlichen Webinarreihe teil.

AleaSoft Energy Forecasting und AleaGreen werden am Donnerstag, den 11. Juli, das 46. Webinar ihrer Reihe abhalten. Neben der Entwicklung und den Aussichten der europäischen Energiemärkte wird das Webinar die Preiskannibalisierung, niedrige Preise, die Ausrichtung auf erneuerbare Technologien, die Aussichten für Photovoltaik, Batterien und Hybridisierung sowie PPAs aus der Sicht der Großverbraucher und Stromintensivierer behandeln. Die neuen Geschäftsbereiche von AleaSoft zur Förderung der erneuerbaren Energien und der Energiewende werden ebenfalls erläutert. Gastredner von AEGE, Banco Sabadell, Axpo Iberia und CESCE werden an dem Webinar-Analysetisch teilnehmen.

Quelle: AleaSoft Energy Forecasting.