AleaSoft Energy Forecasting, 7. April 2026. In der ersten Aprilwoche sanken die wöchentlichen Durchschnittspreise an den meisten großen europäischen Strommärkten gegenüber der Vorwoche und lagen größtenteils unter 85 €/MWh. Die Nachfrage ging zurück, die Photovoltaikproduktion stieg in einigen Märkten an, während die Windenergieproduktion zurückging. Am 5. April wurden auf mehreren europäischen Märkten niedrige Tagespreise verzeichnet, in einigen Fällen sogar negative, während zu Beginn der Woche mehrere Märkte die 100 €/MWh-Marke und der italienische Markt die 150 €/MWh-Marke überschritten. Die Brent-Futures erreichten ihren höchsten Stand seit Juni 2022.

Solarstrom und Windenergie

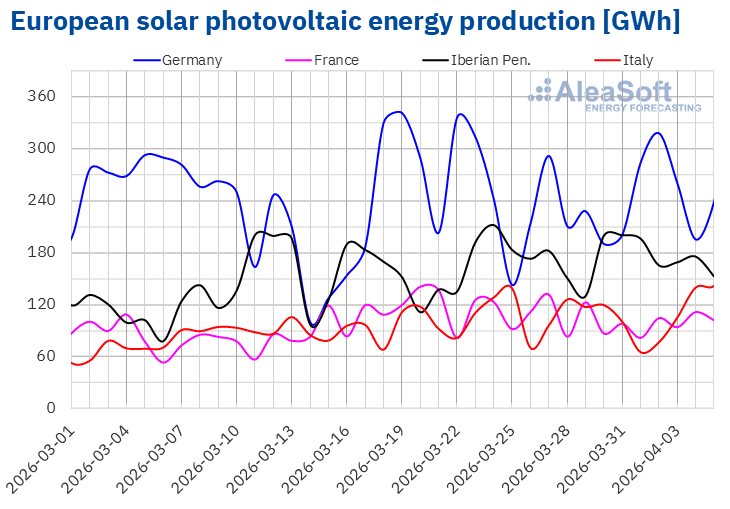

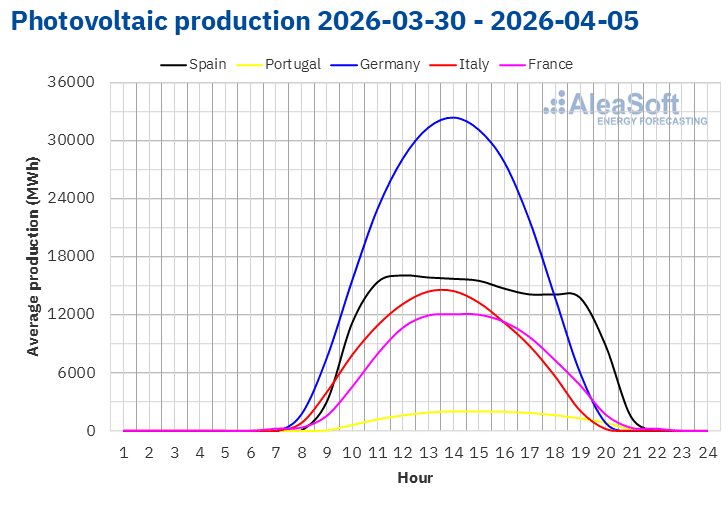

In der ersten Aprilwoche verlief die Photovoltaik-Stromerzeugung auf den wichtigsten europäischen Märkten im Vergleich zur letzten Märzwoche uneinheitlich. Insgesamt behielt die Stromerzeugung einen günstigen saisonalen Trend bei, der durch die Zunahme der Tageslichtstunden und der Sonneneinstrahlung gestützt wurde. Die Zuwächse fielen jedoch moderat aus, obwohl die Durchschnittstemperaturen um etwa 2 °C stiegen. Nach Märkten betrachtet stieg die Photovoltaikproduktion in Portugal um 13 %, in Deutschland um 2,7 % und in Spanien um 1,9 %. Im Gegensatz dazu waren in Frankreich und Italien Rückgänge von 14 % bzw. 5,0 % zu verzeichnen.

Die Prognosen zur Solarstromerzeugung von AleaSoft Energy Forecasting für die zweite Aprilwoche deuten auf eine uneinheitliche Entwicklung dieser Technologie hin. In Deutschland und Italien, wo die Produktionswerte der Vorwoche relativ moderat waren, wird ein deutlicher Anstieg der Photovoltaik-Erzeugung erwartet. Im Gegensatz dazu deuten die Prognosen für die Märkte der Iberischen Halbinsel, die in der ersten Woche des Monats hohe Werte verzeichneten, auf eine mögliche Korrektur nach unten hin.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA. Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

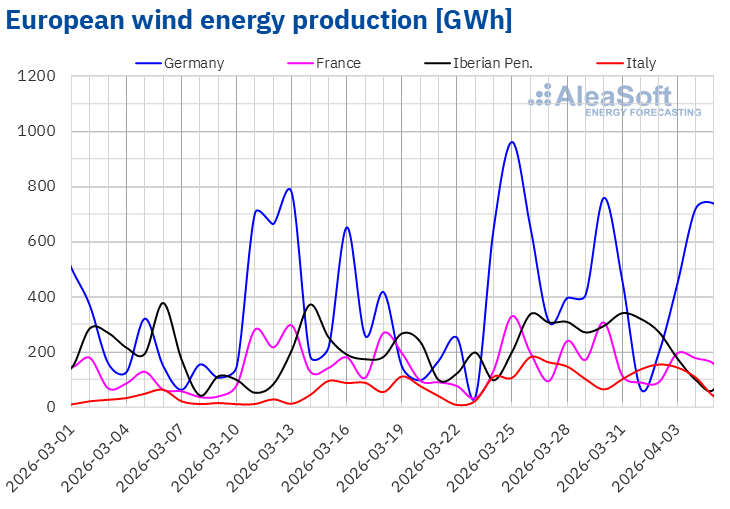

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.Was die Windenergieerzeugung betrifft, so waren in der ersten Aprilwoche auf allen untersuchten europäischen Märkten im Vergleich zur Vorwoche allgemeine Rückgänge zu verzeichnen. Zu den stärksten Einbrüchen zählten die in Portugal mit 28 % und in Italien mit 10 %. Für die zweite Aprilwoche deuten die Prognosen zur Windenergieerzeugung von AleaSoft Energy Forecasting auf weitere Produktionsrückgänge in Italien und Frankreich hin. In Portugal hingegen wird nach dem Rückgang in der Vorwoche eine deutliche Erholung erwartet.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

Nachfrageprognosen

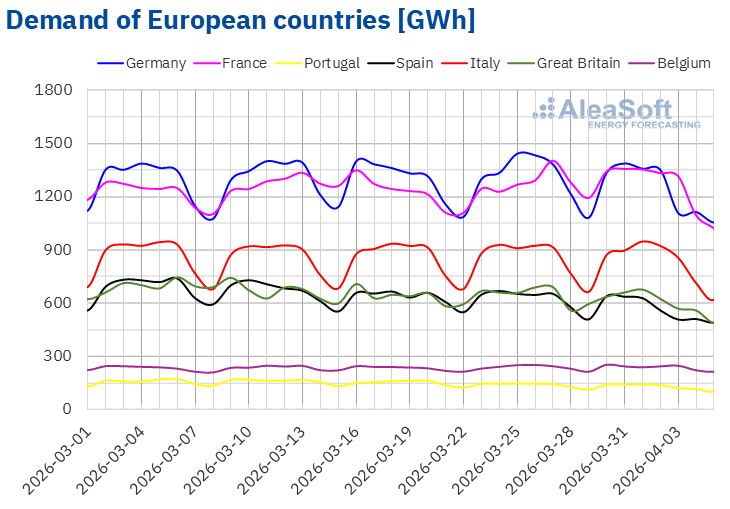

In der ersten Aprilwoche ging der Strombedarf auf den wichtigsten europäischen Märkten im Vergleich zur Vorwoche zurück. Die stärksten Rückgänge wurden in Spanien mit einem Minus von 8,7 %, in Portugal mit 6,8 % und in Großbritannien mit 6,7 % verzeichnet. In Deutschland sank die Nachfrage um 5,2 %, während in Italien und Frankreich Rückgänge von 2,7 % bzw. 1,0 % zu verzeichnen waren. In Belgien blieb die Entwicklung mit einem Rückgang von 0,2 % nahezu stabil.

Diese Entwicklung wurde durch den allgemeinen Anstieg der Durchschnittstemperaturen begünstigt, die um 1,6 °C bis 2,0 °C stiegen und den Heizbedarf verringerten. Zu diesem meteorologischen Faktor kam der kalendarische Effekt im Zusammenhang mit den Feiertagen der Karwoche hinzu, der den Rückgang der Nachfrage noch verstärkte.

Für die zweite Aprilwoche deuten die Nachfrageprognosen von AleaSoft Energy Forecasting auf eine uneinheitliche Nachfrageentwicklung in Europa hin, wobei die Durchschnittstemperaturen in allen untersuchten Märkten weiter steigen werden. Die stärksten Temperaturanstiege werden in Frankreich, Italien und Belgien erwartet. Vor diesem Hintergrund deuten die Prognosen auf einen Rückgang der Nachfrage in Frankreich, Großbritannien, den Niederlanden, Belgien und Italien hin. In Deutschland, Spanien und Portugal wird hingegen eine Erholung der Nachfrage erwartet. Insgesamt wird neben dem Temperatureinfluss auch die unterschiedliche Verteilung der Osterfeiertage von einer Woche zur anderen den wöchentlichen Vergleich der Nachfrage weiterhin beeinflussen.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid und ELIA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid und ELIA.Europäische Strommärkte

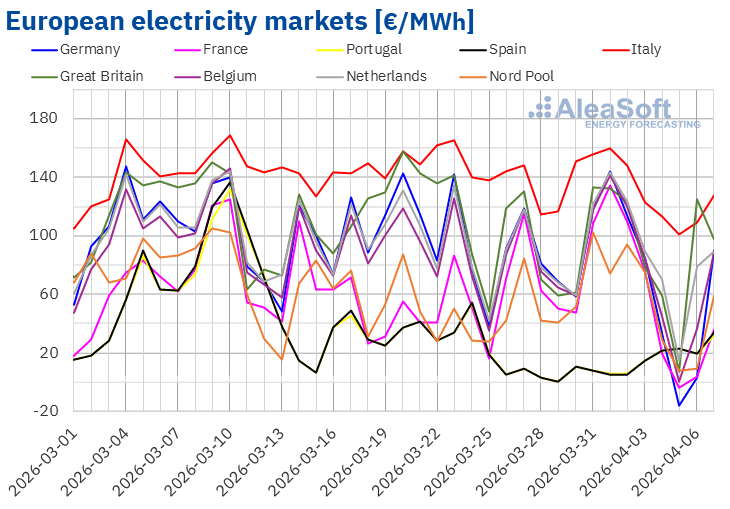

In der ersten Aprilwoche stiegen die Tagespreise an den meisten großen europäischen Strommärkten bis zum 1. April an und gingen anschließend im weiteren Verlauf der Woche zurück. Infolgedessen sank der wöchentliche Durchschnittspreis in den meisten Fällen. Ausnahmen bildeten die Märkte in den Niederlanden, Frankreich und den nordischen Ländern mit Anstiegen von 1,9 %, 8,8 % bzw. 37 %. Die Märkte in Portugal und Spanien verzeichneten mit 29 % bzw. 30 % die größten prozentualen Preisrückgänge. In den übrigen von AleaSoft Energy Forecasting analysierten Märkten sanken die Preise zwischen 1,4 % auf dem italienischen Markt und 13 % auf dem deutschen Markt.

In der Woche vom 30. März lagen die Wochenmittelwerte auf den meisten europäischen Strommärkten unter 85 €/MWh. Ausnahmen bildeten der niederländische und der italienische Markt, deren Mittelwerte bei 88,83 €/MWh bzw. 136,15 €/MWh lagen. Die spanischen und portugiesischen Märkte verzeichneten mit 12,44 €/MWh bzw. 12,62 €/MWh die niedrigsten Wochenmittelwerte. Auf den übrigen von AleaSoft Energy Forecasting analysierten Märkten lagen die Preise zwischen 61,97 €/MWh auf dem nordischen Markt und 84,95 €/MWh auf dem britischen Markt.

Was die Tagespreise betrifft, so verzeichneten die Märkte der Iberischen Halbinsel in der ersten Aprilwoche Tagespreise unter 25 €/MWh. Der deutsche Markt erreichte jedoch am Sonntag, dem 5. April, mit –16,34 €/MWh den niedrigsten Wochendurchschnitt unter den analysierten Märkten. Dieser Preis war der niedrigste seit dem 3. Juli 2023 auf diesem Markt. Am 5. April erreichten die französischen und belgischen Märkte ihre niedrigsten Tagespreise seit dem 12. Mai 2025 mit -3,56 €/MWh bzw. 0,05 €/MWh. Am Sonntag verzeichneten der britische, der nordische und der niederländische Markt ihre niedrigsten Tagesdurchschnittswerte seit Oktober 2025, nämlich 6,84 €/MWh, 7,61 €/MWh bzw. 14,46 €/MWh.

Im Gegensatz dazu lagen die Tagespreise auf dem italienischen Markt in der ersten Aprilwoche weiterhin über 100 €/MWh und stiegen in den ersten drei Tagen der Woche sogar auf über 150 €/MWh. Auch die Märkte in Deutschland, Belgien, Großbritannien, Frankreich, den Niederlanden und den nordischen Ländern verzeichneten in einigen Handelssitzungen dieser Woche Preise von über 100 €/MWh. Am 1. April erreichte der italienische Markt mit 159,99 €/MWh den höchsten Tagesdurchschnitt der Woche unter den analysierten Märkten. An diesem Tag verzeichnete der französische Markt einen Preis von 134,70 €/MWh, den höchsten Wert dieses Marktes seit dem 18. Februar 2025.

In der Woche vom 30. März wirkten sich der Rückgang des wöchentlichen Gaspreises im Vergleich zur Vorwoche sowie der Nachfragerückgang dämpfend auf die Preise an den europäischen Strommärkten aus. Auf der Iberischen Halbinsel und in Deutschland trug auch der Anstieg der Solarstromproduktion zum Preisrückgang bei.

Die Preisprognosen von AleaSoft Energy Forecasting deuten darauf hin, dass die Preise in der zweiten Aprilwoche auf Märkten wie dem deutschen, wo die Wind- und Solarstromproduktion steigen wird, weiter sinken könnten. Die Entwicklung der Gaspreise wird jedoch weiterhin einen erheblichen Einfluss auf die Preise der wichtigsten europäischen Strommärkte haben. Andererseits könnten die Erholung der Nachfrage sowie der Rückgang der Windenergieproduktion auf der Iberischen Halbinsel und der Solarenergieproduktion in Spanien einen Preisanstieg auf den spanischen und portugiesischen Märkten begünstigen.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von OMIE, Nord Pool und GME.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von OMIE, Nord Pool und GME.Brent, Kraftstoffe und CO2

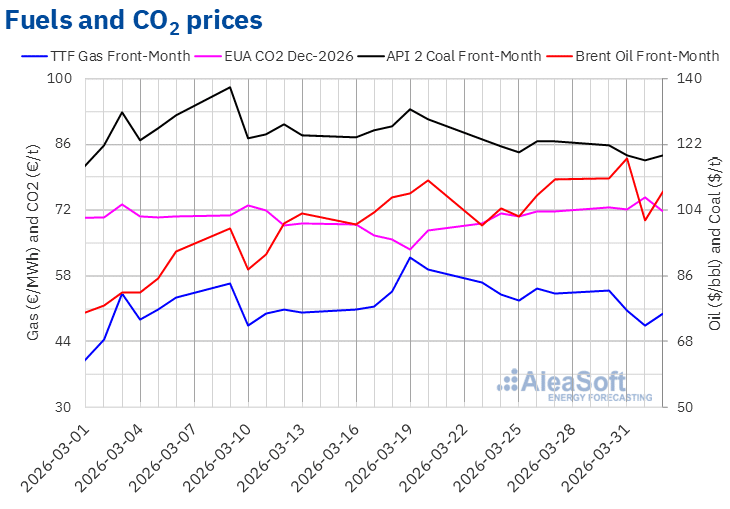

Die Brent-Öl-Futures für den Front-Month am ICE-Markt erreichten am Dienstag, dem 31. März, ihren höchsten Wochenabschlusskurs von 118,35 $/bbl. Nach den von AleaSoft Energy Forecasting analysierten Daten war dies der höchste Stand seit dem 17. Juni 2022. Nach einem Rückgang um 15 % gegenüber Dienstag verzeichneten diese Futures am 1. April ihren wöchentlichen Tiefstschlusskurs von 101,16 $/bbl. Am Donnerstag, dem 2. April, erholten sich die Preise wieder und schlossen bei 109,03 $/bbl.

Die Entwicklung des Konflikts im Nahen Osten wirkte sich auch in der ersten Aprilwoche weiterhin auf die Preise für Brent-Öl-Futures aus. Die Möglichkeit von Versorgungsunterbrechungen über das Rote Meer trug zum Anstieg in der letzten Sitzung des Monats März bei. Die Erwartungen hinsichtlich eines möglichen Endes des Konflikts führten am 1. April zu einem Preisrückgang. Die Androhung verstärkter US-Militäroperationen in der Region in den kommenden Wochen begünstigte jedoch die Erholung der Preise in der letzten Sitzung der Woche.

Was die TTF-Gas-Futures am ICE-Markt für den Front-Month betrifft, so erreichten sie am Montag, dem 30. März, ihren höchsten Wochenabschlusskurs von 54,81 €/MWh. Anschließend sanken die Preise bis zum 1. April. An diesem Tag verzeichneten diese Futures ihren wöchentlichen Tiefstschlusskurs von 47,51 €/MWh. Nach den von AleaSoft Energy Forecasting analysierten Daten war dies der niedrigste Preis seit dem 11. März. In der letzten Sitzung der Woche, am Donnerstag, dem 2. April, erholte sich der Schlusskurs und erreichte einen Wert von 50,04 €/MWh. Dieser Preis lag jedoch immer noch um 7,6 % unter dem des Freitags der Vorwoche.

In der ersten Aprilwoche wirkten sich Versorgungssorgen und die niedrigen europäischen Lagerbestände weiterhin preistreibend auf die TTF-Gas-Futures-Preise aus. Die Äußerungen des US-Präsidenten über eine mögliche Beendigung des Konflikts im Nahen Osten führten jedoch zu einem Preisrückgang, sodass die Preise am 1. April unter 50 €/MWh schlossen. Prognosen für höhere Temperaturen und eine stärkere Erzeugung aus erneuerbaren Energien trugen zum Preisrückgang in der ersten Aprilwoche bei.

Die Schlusskurse der CO2-Emissionszertifikate-Futures am EEX-Markt für den Referenzkontrakt vom Dezember 2026 lagen in der ersten Aprilwoche weiterhin über 70 €/t. Am 1. April erreichten diese Futures ihren höchsten Wochenabschlusskurs von 74,65 €/t. Nach den von AleaSoft Energy Forecasting analysierten Daten war dies der höchste Stand seit dem 12. Februar. Nach einem Rückgang von 4,0 % gegenüber dem Vortag verzeichneten diese Terminkontrakte am Donnerstag, dem 2. April, jedoch ihren wöchentlichen Tiefstschlusskurs von 71,70 €/t, ein Wert, der dem der letzten Handelstage der Vorwoche sehr ähnlich war.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ICE und EEX.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ICE und EEX.Analyse von AleaSoft Energy Forecasting zu den Aussichten für die Energie- und Speichermärkte in Europa

Die 65. Ausgabe der monatlichen Webinar-Reihe von AleaSoft Energy Forecasting findet am Donnerstag, dem 16. April, statt. Raúl García Posada, Direktor von ASEALEN, dem spanischen Verband für Energiespeicherung, wird zum fünften Mal an dieser Reihe monatlicher Webinare teilnehmen. Das Webinar befasst sich mit der Entwicklung und den Perspektiven der europäischen Energiemärkte sowie mit den rechtlichen Rahmenbedingungen, der aktuellen Lage und den Perspektiven der Energiespeicherung.

Quelle: AleaSoft Energy Forecasting.