AleaSoft Energy Forecasting, 11. August 2025. In der ersten Augustwoche stieg die Photovoltaikproduktion in den meisten wichtigen europäischen Strommärkten, insbesondere in Deutschland und Italien. Die Windenergieerzeugung verzeichnete allgemeine Rückgänge, wobei die Iberische Halbinsel die größten Einbußen zu verzeichnen hatte. Die Stromnachfrage ging in mehreren Märkten zurück, mit Ausnahme von Belgien und Spanien. Die Strompreise sanken aufgrund der höheren Solarstromproduktion und des Rückgangs der Gas- und CO2-Preise.

Solarstromerzeugung und Windenergieerzeugung

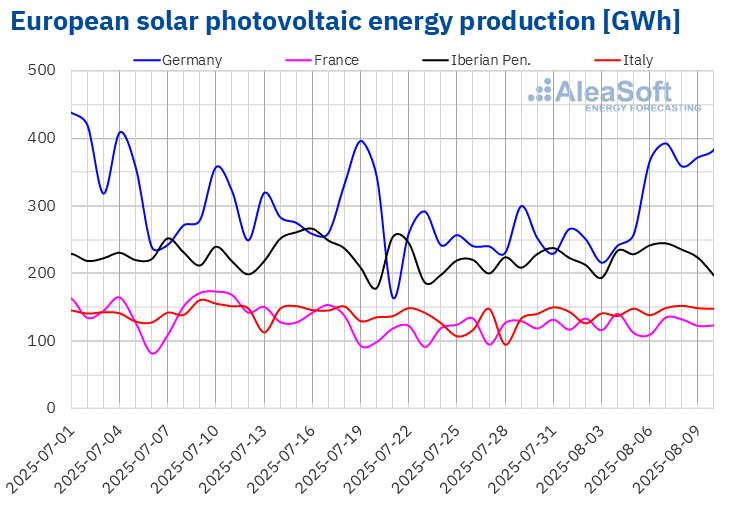

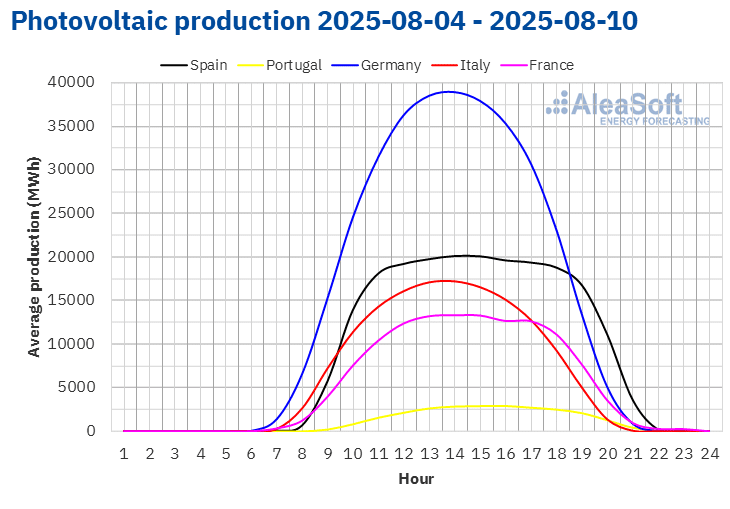

In der Woche vom 4. August stieg die Photovoltaik-Produktion in allen wichtigen europäischen Strommärkten und setzte damit den Aufwärtstrend der Vorwoche fort. Der deutsche Markt verzeichnete mit 36 % den größten Anstieg, gefolgt vom italienischen Markt mit einem Wachstum von 10 %. Der französische Markt verzeichnete mit 0,1 % den geringsten Anstieg, während die Märkte der Iberischen Halbinsel einen Anstieg von 1,1 % in Portugal und 5,4 % in Spanien verzeichneten. Der Aufwärtstrend setzte sich in der zweiten Woche in Folge in allen Märkten außer Portugal fort. Auf dem portugiesischen Markt stieg die Photovoltaikproduktion und kehrte damit den Rückgang der beiden Vorwochen um.

Im Laufe der Woche erreichten vier der analysierten Märkte einen historischen Rekord bei der täglichen Photovoltaikproduktion für den Monat August. Am Montag, dem 4. August, erzeugte der französische Markt 140 GWh. Drei Tage später, am Donnerstag, dem 7. August, produzierte der deutsche Markt 393 GWh, während der spanische Markt 218 GWh Solarenergie erzeugte. Den Abschluss bildete der italienische Markt mit 152 GWh Solarenergie, die am 8. August erzeugt wurde.

Für die Woche vom 11. August zeigen die Prognosen zur Solarstromproduktion von AleaSoft Energy Forecasting einen Anstieg auf dem deutschen und spanischen Markt. Auf dem italienischen Markt hingegen wird die Solarstromproduktion zurückgehen.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA. Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.

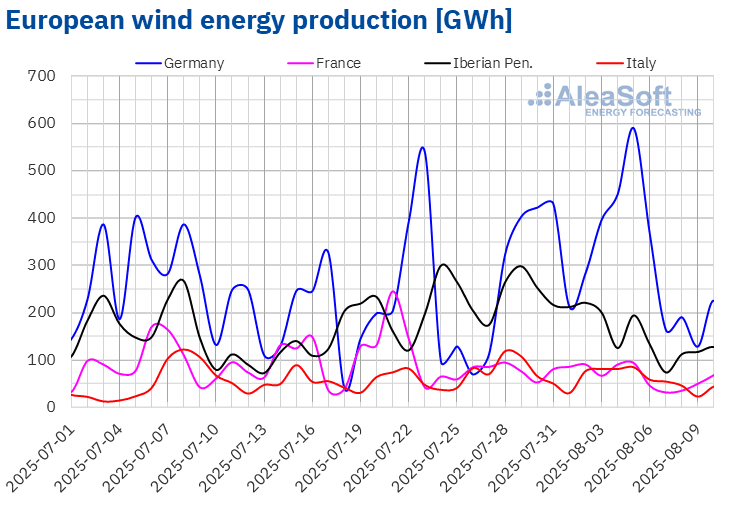

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.In der Woche vom 4. August ging die Windenergieproduktion in den wichtigsten europäischen Märkten im Vergleich zur Vorwoche zurück. Die Rückgänge auf dem italienischen, deutschen und spanischen Markt kehrten den positiven Trend der Vorwoche um. Die Märkte in Portugal und Frankreich hingegen setzten ihren Abwärtstrend in der zweiten bzw. dritten Woche in Folge fort. Die Märkte auf der Iberischen Halbinsel verzeichneten mit Rückgängen von 60 % in Portugal und 45 % in Spanien die stärksten Einbußen. Die Märkte in Frankreich und Italien verzeichneten Rückgänge von 24 % bzw. 26 %, während der deutsche Markt mit 14 % den geringsten Rückgang verzeichnete.

Für die Woche vom 11. August deuten die Prognosen zur Windenergieproduktion von AleaSoft Energy Forecasting darauf hin, dass die Produktion auf dem deutschen, spanischen und italienischen Markt weiter zurückgehen wird. Auf dem portugiesischen und französischen Markt hingegen wird sie zunehmen.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.Strombedarf

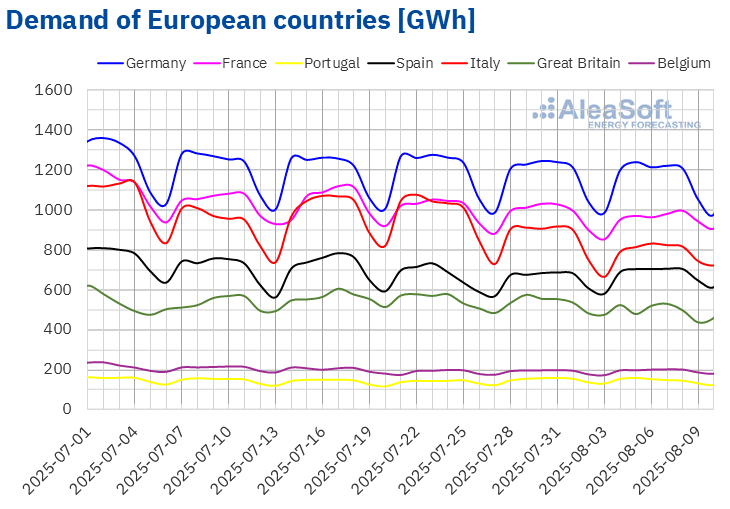

In der Woche vom 4. August sank der Strombedarf in den meisten wichtigen europäischen Strommärkten gegenüber der Vorwoche. Die britischen und italienischen Märkte verzeichneten mit 7,1 % bzw. 6,9 % die stärksten Rückgänge, während der deutsche Markt mit 0,5 % den geringsten Rückgang verzeichnete. Die Märkte in Frankreich und Portugal verzeichneten Rückgänge von 1,5 % bzw. 2,2 %. In Frankreich, Italien und Großbritannien setzte sich der Abwärtstrend der Nachfrage zum dritten Mal in Folge fort, während Deutschland zum zweiten Mal in Folge Rückgänge verzeichnete. Die Märkte in Belgien und Spanien brachen mit diesem Trend. Der belgische Markt verzeichnete zum zweiten Mal in Folge einen Anstieg der Nachfrage, diesmal um 2,8 %, und der spanische Markt stieg nach zwei Wochen mit Rückgängen um 3,8 %.

In der ersten Augustwoche stiegen die Durchschnittstemperaturen in allen untersuchten Märkten, wobei die Zuwächse zwischen 0,1 °C in Großbritannien und 2,2 °C in Frankreich und Deutschland lagen.

Für die Woche vom 11. August deuten die Nachfrageprognosen von AleaSoft Energy Forecasting darauf hin, dass sich der Abwärtstrend in den meisten wichtigen europäischen Strommärkten umkehren wird. Die Nachfrage wird in Deutschland, Belgien, Spanien, Frankreich, Großbritannien und Italien steigen, während sie in Portugal zurückgehen wird.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE, TERNA, National Grid und ELIA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE, TERNA, National Grid und ELIA.Europäische Strommärkte

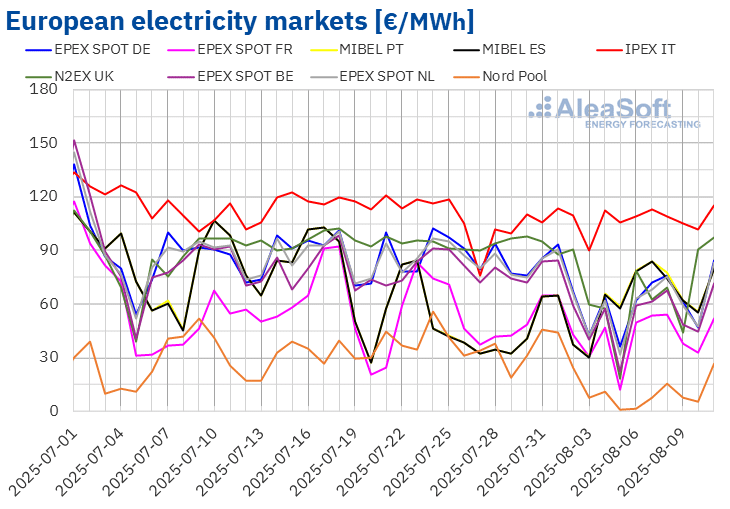

In der ersten Augustwoche sanken die Durchschnittspreise der meisten wichtigen europäischen Strommärkte gegenüber der Vorwoche. Ausnahmen bildeten der IPEX-Markt in Italien und der MIBEL-Markt in Spanien und Portugal mit einem Anstieg von 3,5 %, 57 % bzw. 59 %. Der NordPool-Markt der nordischen Länder verzeichnete hingegen mit 76 % den größten prozentualen Preisrückgang. In den übrigen von AleaSoft Energy Forecasting analysierten Märkten sanken die Preise zwischen 15 % auf dem EPEX SPOT-Markt in Frankreich und 32 % auf dem N2EX-Markt im Vereinigten Königreich.

In der Woche vom 4. August lagen die Wochenmittelwerte in den meisten europäischen Strommärkten unter 70 €/MWh. Eine Ausnahme bildete der italienische Markt mit einem Durchschnittspreis von 107,94 €/MWh. Der nordische Markt hingegen verzeichnete mit 7,12 €/MWh den niedrigsten Wochenmittelwert. Auf den übrigen von AleaSoft Energy Forecasting analysierten Märkten lagen die Preise zwischen 40,99 €/MWh auf dem französischen Markt und 68,88 €/MWh auf dem portugiesischen Markt.

Was die Tagespreise betrifft, so verzeichneten die meisten Märkte am Dienstag, dem 5. August, ihre niedrigsten Tagespreise der Woche und blieben unter 40 €/MWh, beeinflusst durch hohe Windstromerzeugungsmengen. An diesem Tag erreichte der nordische Markt mit 0,92 €/MWh den niedrigsten Durchschnittspreis der Woche unter den analysierten Märkten. Die Tagespreise auf dem italienischen Markt blieben hingegen in der ersten Augustwoche über 100 €/MWh. Am Donnerstag, dem 7. August, erreichte der italienische Markt mit 113,20 €/MWh den höchsten Tagesdurchschnitt der Woche.

Was die Stundenpreise betrifft, so verzeichneten die meisten europäischen Strommärkte in der ersten Augustwoche negative Preise, mit Ausnahme von Italien. Am Sonntag, dem 10. August, wurden die niedrigsten Stundenpreise erreicht. An diesem Tag verzeichneten der deutsche, der belgische und der niederländische Markt Stundenpreise unter -60 €/MWh. Zwischen 12:00 und 13:00 Uhr erreichte der belgische Markt mit -69,63 €/MWh den niedrigsten Stundenpreis der Woche. Dies war der niedrigste Preis seit dem 12. Mai. Von 13:00 bis 14:00 Uhr verzeichnete auch der niederländische Markt mit -64,79 €/MWh seinen niedrigsten Preis seit dem 12. Mai.

In der Woche vom 4. August führten der Rückgang der wöchentlichen Gaspreise und CO2-Emissionsrechte, der Anstieg der Solarstromproduktion und der Rückgang der Nachfrage in den meisten Märkten zu einem Preisverfall auf den europäischen Strommärkten. Der Rückgang der Windenergieproduktion trug jedoch zu einem Preisanstieg in Spanien, Italien und Portugal bei. Darüber hinaus stieg die Stromnachfrage auf dem spanischen Markt.

Die Preisprognosen von AleaSoft Energy Forecasting deuten darauf hin, dass die Preise auf den europäischen Strommärkten in der zweiten Augustwoche aufgrund der steigenden Nachfrage steigen werden. Darüber hinaus wird die Windenergieproduktion in den meisten Märkten zurückgehen.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von OMIE, , Nord Pool und GME.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von OMIE, , Nord Pool und GME.Brent, Kraftstoffe und CO2

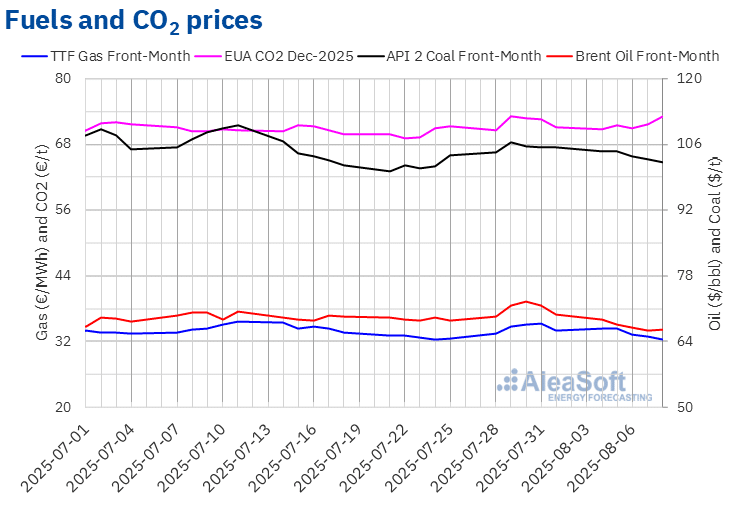

Die Futures für Brent-Rohöl für den Front-Month auf dem ICE-Markt erreichten am Montag, dem 4. August, ihren höchsten Wochenendstand von 68,76 $/bbl. In der ersten Augustwoche setzten die Schlusskurse den Ende der Vorwoche begonnenen Abwärtstrend bis Donnerstag, den 7. August, fort. An diesem Tag verzeichneten diese Futures ihren niedrigsten Wochenendstand von 66,43 $/bbl. Nach den von AleaSoft Energy Forecasting analysierten Daten war dies der niedrigste Stand seit dem 6. Juni. Am Freitag, dem 8. August, lag der Schlusskurs mit 66,59 $/bbl leicht höher. Dieser Preis lag um 4,4 % unter dem des vorangegangenen Freitags.

Die Möglichkeit eines Friedensabkommens zwischen Russland und der Ukraine, das zu einer Erhöhung der weltweiten Ölversorgung führen würde, wirkte sich in der ersten Augustwoche negativ auf die Brent-Öl-Futures aus. Andererseits hielten die Handelsspannungen an und verstärkten die Besorgnis über die Entwicklung der Ölnachfrage. Dies trug ebenfalls zum Preisrückgang bei.

Die TTF-Gas-Futures auf dem ICE-Markt für den Front-Month erreichten am Dienstag, dem 5. August, ihren höchsten Wochenendstand von 34,41 €/MWh. Danach begannen die Preise einen Abwärtstrend. Infolgedessen verzeichneten diese Futures am Freitag, dem 8. August, ihren niedrigsten Wochenendstand von 32,45 €/MWh. Nach den von AleaSoft Energy Forecasting analysierten Daten lag dieser Preis um 4,5 % unter dem des Vorwochenendes und war der niedrigste seit dem 25. Juli.

Die reichliche Versorgung mit Flüssigerdgas sowie hohe Gaslieferungen aus Norwegen trugen dazu bei, dass die europäischen Vorräte in der ersten Augustwoche weiter anstiegen, was zu einem Rückgang der Preise für TTF-Gas-Futures führte. Die Möglichkeit eines Friedensabkommens zwischen Russland und der Ukraine wirkte sich ebenfalls preissenkend aus, trotz der Gefahr weiterer Sanktionen im Falle eines Scheiterns der Friedensverhandlungen.

Was die Futures auf CO2-Emissionsrechte auf dem EEX-Markt für den Referenzkontrakt Dezember 2025 betrifft, so verzeichneten sie am Montag, dem 4. August, ihren niedrigsten Wochenendkurs von 70,85 €/t. In den meisten Handelssitzungen der ersten Augustwoche blieben die Schlusskurse unter 72 €/t. Am Freitag, dem 8. August, erreichten diese Futures jedoch nach einem Anstieg von 2,0 % gegenüber dem Vortag ihren höchsten Wochenendkurs von 73,22 €/t. Nach den von AleaSoft Energy Forecasting analysierten Daten lag dieser Preis um 3,0 % über dem des vorangegangenen Freitags und war der höchste seit dem 25. Juni.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ICE und EEX.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ICE und EEX.Analyse von AleaSoft Energy Forecasting zu den Aussichten für die Energiemärkte in Europa

Das Webinar Nr. 58 der monatlichen Webinar-Reihe von AleaSoft Energy Forecasting findet am Donnerstag, dem 18. September, statt. Dieses Webinar befasst sich mit der Entwicklung und den Aussichten der europäischen Energiemärkte, den Perspektiven der Energiespeicherung mit Batterien sowie der aktuellen Situation und den Aussichten des Eigenverbrauchs. Darüber hinaus umfasst das Webinar eine Präsentation der Dienstleistungen von AleaSoft für Energieversorger.

An der Diskussionsrunde nehmen Xavier Cugat, BESS Technical Director bei Seraphim, Francisco Valverde, unabhängiger Fachmann für die Entwicklung erneuerbarer Energien, und Alejandro Diego Rosell, Professor an der EOI und Berater bei Nuvix Consulting, teil.

Quelle: AleaSoft Energy Forecasting.