AleaSoft Energy Forecasting,26. Januar 2026. In der vierten Januarwoche stiegen die Preise auf den meisten wichtigen europäischen Strommärkten gegenüber der Vorwoche, wobei die Tageswerte in den meisten Sitzungen über 100 €/MWh lagen. Der Anstieg der Gaspreise, deren Futures 40 €/MWh überstiegen, ein seit Juni 2025 nicht mehr gesehenes Niveau, zusammen mit einer geringeren Windkraftproduktion und einer höheren Nachfrage in einigen Märkten, trieb diesen Anstieg voran. Demgegenüber drückte die gestiegene Windenergieproduktion auf der Iberischen Halbinsel die Preise nach unten und führte zum niedrigsten Tagespreis seit Mai 2025 auf dem MIBEL-Markt.

Photovoltaik- und Windenergieerzeugung

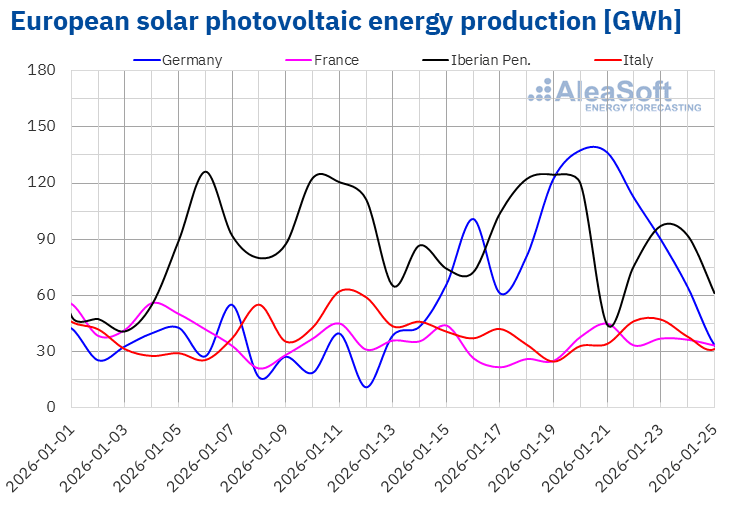

In der vierten Januarwoche stieg die Photovoltaik-Produktion auf den Märkten in Deutschland und Frankreich gegenüber der Vorwoche an. Der deutsche Markt verzeichnete nach einer Woche mit steigenden Zahlen den größten Anstieg von 73 %, während der französische Markt einen Anstieg von 12 % verzeichnete. Dagegen verzeichneten die Märkte der Iberischen Halbinsel und der italienische Markt Rückgänge bei der Stromerzeugung mit dieser Technologie. Spanien und Portugal verzeichneten Rückgänge von 3,2 % bzw. 4,5 %, während Italien einen Rückgang von 16 % verzeichnete.

Für die Woche vom 26. Januar wird laut den Prognosen zur Solarstromproduktion von AleaSoft Energy Forecasting die Produktion auf dem italienischen Markt im Vergleich zur Vorwoche steigen. Auf dem spanischen und deutschen Markt hingegen wird die Solarstromerzeugung zurückgehen.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA. Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

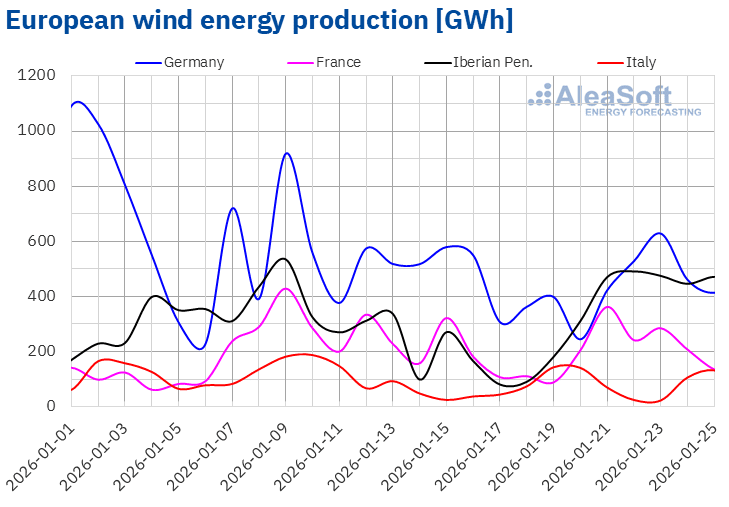

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.In der Woche vom 19. Januar stieg die Windenergieproduktion in den meisten wichtigen europäischen Märkten gegenüber der Vorwoche. Der spanische Markt verzeichnete nach einer Woche mit Rückgängen den größten Anstieg von 120 %. An zweiter Stelle folgte der portugiesische Markt mit einem Anstieg der Produktion um 75 %. Der italienische und der französische Markt verzeichneten Zuwächse von 65 % bzw. 5,9 %. Der deutsche Markt hingegen verzeichnete einen Rückgang um 9,1 % und setzte damit den Abwärtstrend zum dritten Mal in Folge fort.

Für die letzte Januarwoche wird laut den Prognosen zur Windenergieproduktion von AleaSoft Energy Forecasting die Produktion mit dieser Technologie in den Märkten Spaniens, Deutschlands und Italiens steigen. In den Märkten Frankreichs und Portugals wird jedoch ein Rückgang erwartet.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.Strombedarf

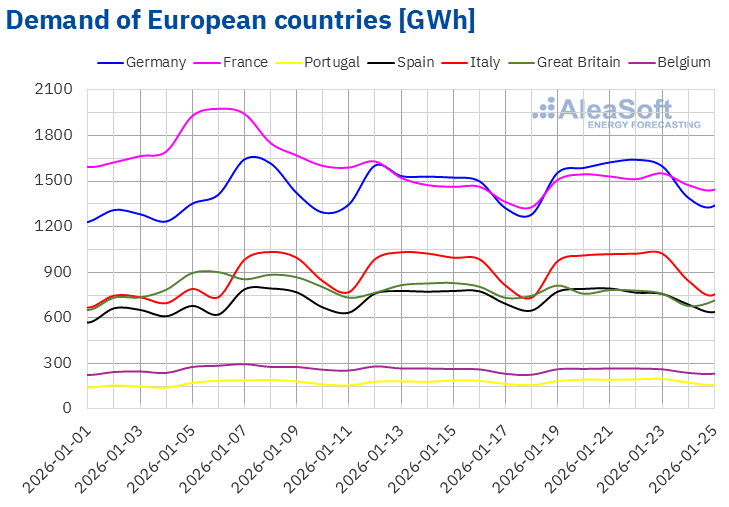

In der Woche vom 19. Januar stieg die Stromnachfrage in den meisten wichtigen europäischen Märkten im Vergleich zur Vorwoche. Der portugiesische Markt verzeichnete mit 4,8 % den größten Anstieg, gefolgt vom deutschen Markt mit 4,3 %. Der spanische Markt verzeichnete mit 0,1 % den geringsten Anstieg, während der französische Markt um 3,2 % und der italienische Markt um 1,2 % zulegten. Der deutsche und der italienische Markt verzeichneten die vierte Woche in Folge ein Wachstum, während die Märkte der Iberischen Halbinsel die dritte Woche in Folge Zuwächse verzeichneten.

Auf der anderen Seite verzeichneten die Märkte in Großbritannien und Belgien einen Rückgang der Nachfrage gegenüber der Vorwoche. Der belgische Markt wies mit 0,2 % den geringsten Rückgang auf, während der britische Markt mit 4,2 % den stärksten Rückgang verzeichnete.

Im Laufe der Woche verzeichnete der portugiesische Markt aufgrund der niedrigen Temperaturen mehrere Nachfragerekorde, wobei der höchste Wert am 23. Januar mit einem historischen Spitzenverbrauch von 198 GWh erreicht wurde.

In der vierten Januarwoche sanken die Durchschnittstemperaturen in den meisten untersuchten Märkten im Vergleich zur Vorwoche. Deutschland verzeichnete mit 4,8 °C den stärksten Rückgang. In Spanien und Italien lagen die wöchentlichen Durchschnittstemperaturen auf dem Niveau der Vorwoche, während sie in Großbritannien um 1,4 °C niedriger waren als in der Vorwoche.

Für die Woche vom 26. Januar wird laut den Nachfrageprognosen von AleaSoft Energy Forecasting die Nachfrage in den Märkten Großbritanniens, Frankreichs, Portugals, Belgiens und Italiens steigen. Dagegen werden die Märkte Deutschlands und Spaniens einen Rückgang der Nachfrage verzeichnen.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid und ELIA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid und ELIA.Europäische Strommärkte

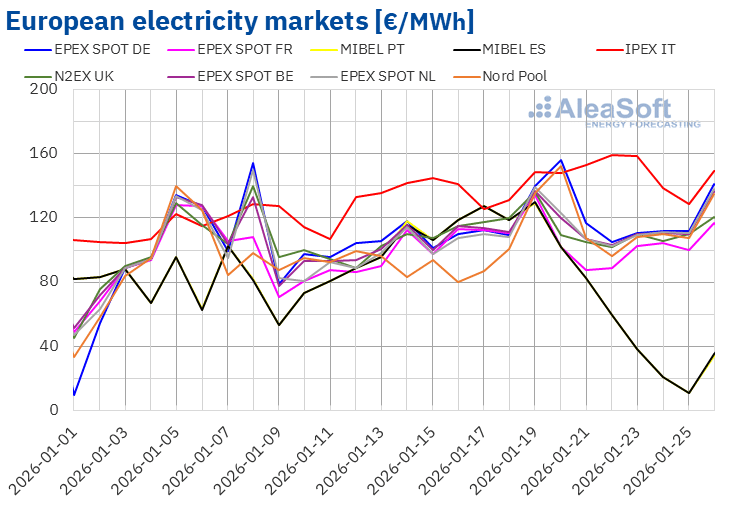

In der Woche vom 19. Januar stiegen die Preise auf den meisten wichtigen europäischen Strommärkten im Vergleich zur Vorwoche, insbesondere in den ersten Tagen der Woche. Der Nord Pool-Markt der nordischen Länder verzeichnete mit 28 % den höchsten prozentualen Anstieg, während der N2EX-Markt im Vereinigten Königreich mit 2,2 % den geringsten Anstieg verzeichnete. Auf den EPEX-SPOT-Märkten in Belgien, den Niederlanden und Deutschland lagen die Steigerungen zwischen 6,2 % auf dem belgischen Markt und 12 % auf dem deutschen Markt. Ausnahmen bildeten der EPEX SPOT-Markt in Frankreich und der MIBEL-Markt in Spanien und Portugal mit Rückgängen von 0,5 %, 42 % bzw. 43 %.

Während dieses Zeitraums lagen die wöchentlichen Durchschnittswerte in den meisten europäischen Strommärkten über 100 €/MWh. Eine Ausnahme bildete der iberische Markt mit Durchschnittswerten von 63,44 €/MWh in Portugal und 63,58 €/MWh in Spanien. Der italienische Markt verzeichnete mit 147,72 €/MWh den höchsten Wochendurchschnitt. In den übrigen von AleaSoft Energy Forecasting analysierten Märkten lagen die Preise zwischen 102,75 €/MWh auf dem französischen Markt und 121,80 €/MWh auf dem deutschen Markt.

Was die tägliche Entwicklung betrifft, so erreichte der iberische Markt am Sonntag, dem 25. Januar, mit 11,25 €/MWh den niedrigsten Durchschnittspreis der Woche unter den analysierten Märkten. Dies war außerdem der niedrigste Tagespreis seit dem 25. Mai 2025 auf diesem Markt. Mit Ausnahme der Märkte in Frankreich, Spanien und Portugal verzeichneten alle anderen von AleaSoft Energy Forecasting analysierten Märkte in fast allen Sitzungen der vierten Januarwoche Tagespreise von über 100 €/MWh. Der italienische Markt erreichte am Donnerstag, dem 22. Januar, mit 159,29 €/MWh den höchsten Tagesdurchschnitt der Woche unter den analysierten Märkten.

In der Woche vom 19. Januar trug der deutliche Anstieg der Windenergieproduktion in Spanien und Portugal zum Preisrückgang auf dem iberischen Markt bei. Der Anstieg der Gaspreise sowie der Rückgang der Windenergieproduktion und die in einigen Fällen gestiegene Nachfrage trugen jedoch in den meisten analysierten Märkten zu Preisanstiegen bei.

Die Preisprognosen von AleaSoft Energy Forecasting deuten darauf hin, dass die Preise in der letzten Januarwoche auf den Märkten in Deutschland, auf der Iberischen Halbinsel und in Italien sinken werden, beeinflusst durch den Anstieg der Windenergieproduktion sowie den Rückgang der Nachfrage auf diesen Märkten. Im Gegensatz dazu werden Preisanstiege auf den Märkten in Frankreich, Belgien und den Niederlanden erwartet.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von OMIE, EPEX SPOT, Nord Pool und GME.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von OMIE, EPEX SPOT, Nord Pool und GME.Brent, Kraftstoffe und CO2

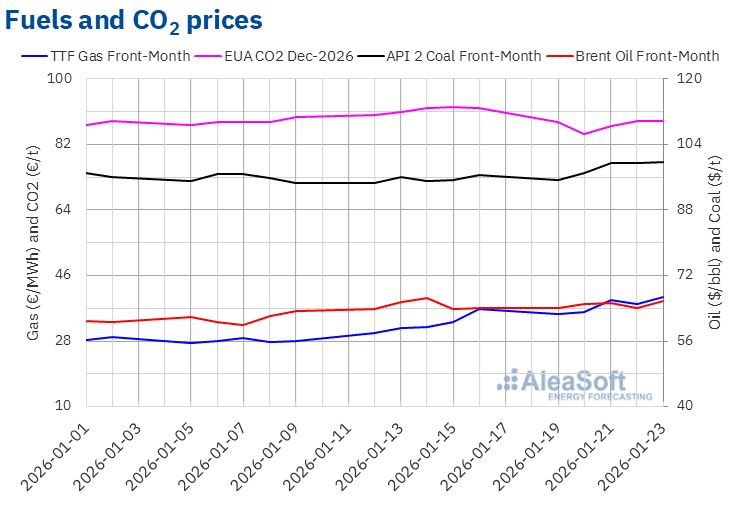

Die Schlusskurse der Brent-Rohöl-Futures für den Front-Month auf dem ICE-Markt lagen in der Woche vom 19. Januar auf einem ähnlichen Niveau wie in der Vorwoche. Die Woche begann mit einem Schlusskurs von 63,94 $/bbl, was auch den Wochentiefststand darstellte und 0,3 % unter dem Kurs vom Freitag der Vorwoche lag. In den folgenden zwei Tagen stiegen die Preise auf 65,24 $/bbl. Am Donnerstag lag der Schlusskurs dann bei 64,06 $/bbl und damit 1,8 % unter dem Vortag. Am Freitag, dem 23. Januar, erreichte der Markt sein Wochenhoch, als Brent bei 65,88 $/bbl schloss, was einem Anstieg von 2,7 % gegenüber dem Schlusskurs vom Freitag der Vorwoche entspricht.

Während der Woche beeinflussten die geopolitischen Spannungen im Nahen Osten, insbesondere die Lage im Iran, weiterhin die Entwicklung der Brent-Öl-Futures-Preise und sorgten für eine moderate Risikoprämie auf dem Markt. Obwohl es zu keinen tatsächlichen Versorgungsunterbrechungen kam, sorgten die anhaltenden Sanktionen und militärischen Aktivitäten in der Region für anhaltende Vorsicht unter den Händlern. Die Signale einer Deeskalation in der Rede des US-Präsidenten sowie das Ausbleiben neuer signifikanter Spannungen begrenzten jedoch die Preisanstiege. Ebenso trugen die Lagerbestandsdaten und die Erwartungen hinsichtlich des globalen Angebots dazu bei, dass die Preise auf einem ähnlichen Niveau wie in der Vorwoche blieben, ohne dass sich ein klarer Trend abzeichnete.

Die Schlusskurse der TTF-Gas-Futures auf dem ICE-Markt für den Front-Month lagen in der vorletzten Januarwoche über denen der Vorwoche. Am Montag, dem 19. Januar, lag der Schlusskurs bei 35,40 €/MWh und damit 4,0 % unter dem Wert vom Freitag zuvor, was den Tiefststand der Woche markierte. Im Laufe der Woche tendierten die Preise mit moderaten Schwankungen weiter nach oben. Der Wochenhöchststand wurde am Freitag, dem 23. Januar, erreicht, als der Schlusskurs bei 40,04 €/MWh lag, was einem Anstieg von 8,6 % gegenüber dem Schlusskurs vom Freitag zuvor entspricht. Nach den von AleaSoft Energy Forecasting analysierten Daten ist dies der höchste Wert seit dem 24. Juni 2025.

Die Prognosen für niedrigere Temperaturen in Europa gegen Ende Januar und die relativ geringen Gasreserven von rund 45 % übten in dieser Woche weiterhin Aufwärtsdruck auf die TTF-Gas-Futures-Preise aus. Darüber hinaus verstärkten Bedenken hinsichtlich der Verfügbarkeit von Lieferungen sowie geopolitische Unsicherheiten und Erwartungen einer höheren globalen Nachfrage den Aufwärtstrend. Insgesamt trugen diese Faktoren dazu bei, dass die Preise über dem Niveau der Vorwoche blieben und im Laufe der Woche einen allgemeinen Aufwärtstrend verzeichneten.

Was die Futures auf CO₂-Emissionsrechte am EEX-Markt für den Referenzkontrakt Dezember 2026 betrifft, so verzeichneten sie am Montag, dem 19. Januar, einen Schlusskurs von 88,16 € €/t, was einem Rückgang von 4,2 % gegenüber dem Schlusskurs vom Freitag der Vorwoche entspricht. Das Wochentief wurde am Dienstag, dem 20. Januar, erreicht, als der Schlusskurs auf 84,94 €/t fiel, was einem Rückgang von 3,7 % gegenüber dem Vortag entspricht. Anschließend erholten sich die Preise wieder und der Wochenhöchststand wurde am Donnerstag, dem 22. Januar, mit einem Schlusskurs von 88,48 €/t erreicht, obwohl dieser Wert um 3,9 % unter dem Schlusskurs vom Freitag der Vorwoche lag. Am Freitag, dem 23. Januar, fiel der Schlusskurs leicht um 0,1 % auf 88,41 €/t.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ICE und EEX.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ICE und EEX.Analyse von AleaSoft Energy Forecasting zu den Aussichten für die Energiemärkte in Europa und die Speicherung

Am Donnerstag, dem 12. Februar, veranstaltet AleaSoft Energy Forecasting das 63. Webinar seiner monatlichen Webinar-Reihe. An diesem Webinar nimmt zum fünften Mal Tomás García, Senior Director, Energy & Infrastructure Advisory bei JLL, teil. Neben der Analyse der Entwicklung und der Aussichten der europäischen Energiemärkte wird das Webinar auch die Marktsignale für die Speicherung in Batterien behandeln und dabei auf die Erkenntnisse aus den jüngsten Transaktionen von BESS-Projekten und die wichtigsten Faktoren für die Bewertung von Stand-alone-Batterieprojekten eingehen.

Quelle: AleaSoft Energy Forecasting.