AleaSoft Energy Forecasting, 9. Dezember 2025. In der ersten Dezemberwoche verzeichneten die meisten wichtigen europäischen Strommärkte wöchentliche Rückgänge und Preise unter 95 €/MWh, mit Tiefstständen in Frankreich, Spanien und Portugal, obwohl mehrere Märkte Tagespreise von über 100 €/MWh erreichten. Darüber hinaus wurden in den meisten Märkten Rekordwerte für die Solarstromproduktion an einem Tag im Dezember erreicht, die höchste tägliche Windenergieproduktion im Dezember in Spanien seit vier Jahren und ein Tiefststand bei den TTF-Gas-Futures seit April 2024 unter 27 €/MWh.

Photovoltaik- und Windenergieerzeugung

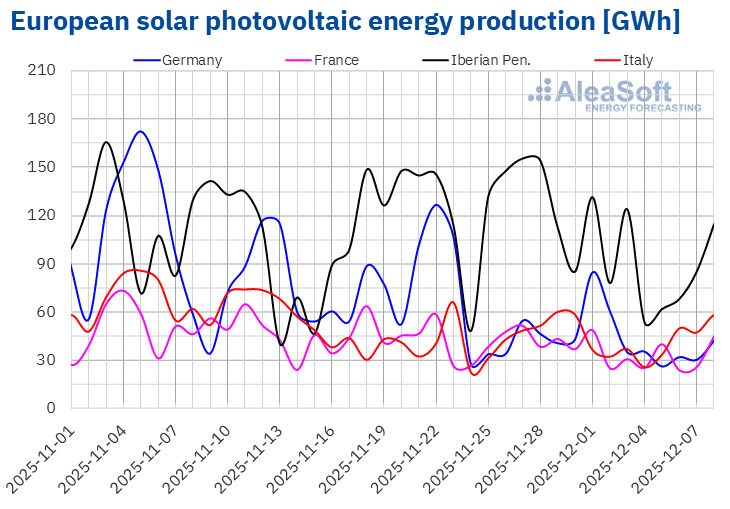

In der Woche vom 1. Dezember stieg die Photovoltaik-Produktion auf dem deutschen Markt gegenüber der Vorwoche um 8,7 %. Die Märkte in Italien, Frankreich und auf der Iberischen Halbinsel verzeichneten hingegen zum zweiten Mal in Folge Rückgänge. Der portugiesische Markt erlitt mit 33 % den stärksten Einbruch, gefolgt vom spanischen Markt mit einem Rückgang von 27 %. Der italienische Markt verzeichnete mit 17 % den geringsten Rückgang, während die Produktion mit dieser Technologie in Frankreich um 22 % zurückging.

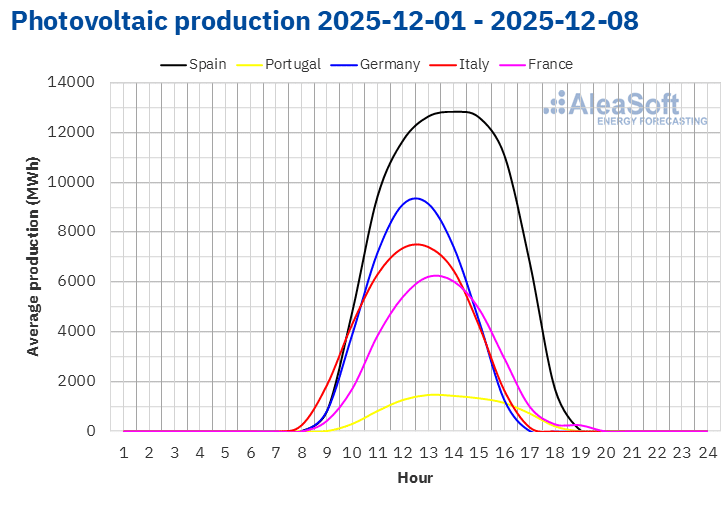

Trotz der Rückgänge erreichten die meisten Märkte Rekordwerte bei der photovoltaischen Solarstromerzeugung für einen Tag im Dezember. Am Montag, dem 1. Dezember, erreichten die Märkte in Spanien, Deutschland, Frankreich und Portugal mit 117 GWh, 85 GWh, 49 GWh bzw. 14 GWh ihre höchsten täglichen Photovoltaik-Erzeugungswerte für einen Dezember. Der italienische Markt verzeichnete am Montag, dem 8. Dezember, mit 58 GWh seine höchste Solarstromproduktion für einen Dezember.

In der Woche vom 8. Dezember wird sich laut den Prognosen zur Solarstromerzeugung von AleaSoft Energy Forecasting die Solarstromerzeugung in Italien, Deutschland und Spanien erholen.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA. Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.

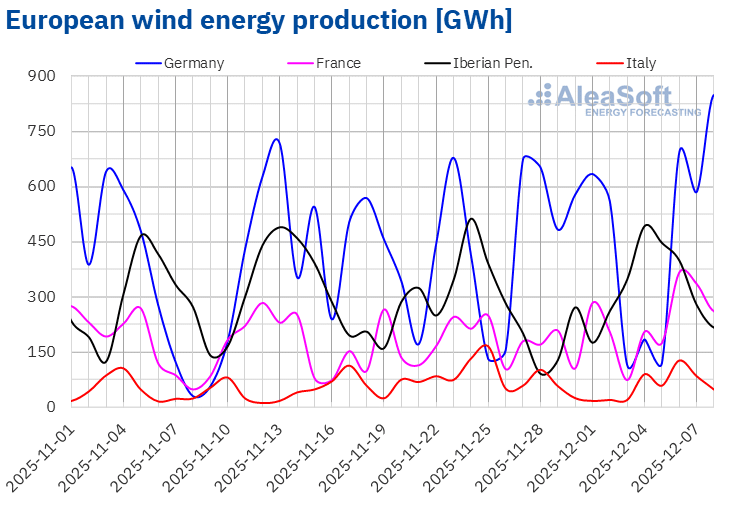

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.In der ersten Dezemberwoche stieg die Windenergieproduktion auf den Märkten der Iberischen Halbinsel und Frankreichs im Vergleich zur Vorwoche. Der portugiesische Markt verzeichnete mit 56 % den größten Anstieg, gefolgt vom französischen Markt mit 34 % und dem spanischen Markt mit 23 %. Diese drei Märkte verzeichneten den zweiten Anstieg in Folge. Demgegenüber verzeichneten der deutsche und der italienische Markt Rückgänge von 6,3 % bzw. 29 %. Deutschland verzeichnete den zweiten Rückgang in Folge.

Am Donnerstag, dem 4. Dezember, erreichte der spanische Markt mit 369 GWh die höchste tägliche Windenergieproduktion für einen Monat Dezember in den letzten vier Jahren.

In der Woche vom 8. Dezember wird der deutsche Markt laut den Prognosen zur Windenergieproduktion von AleaSoft Energy Forecasting den Abwärtstrend umkehren und Zuwächse verzeichnen. Im Gegensatz dazu werden die Märkte der Iberischen Halbinsel, Italiens und Frankreichs Rückgänge bei der Windenergieerzeugung verzeichnen.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.Strombedarf

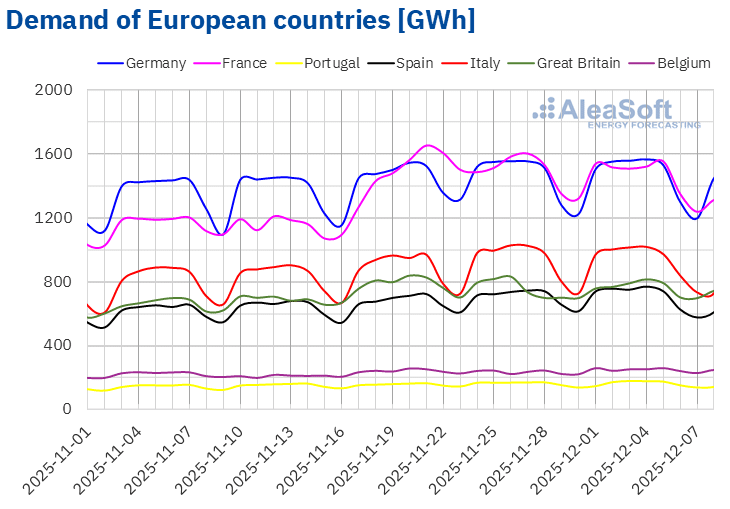

In der ersten Dezemberwoche stieg die Stromnachfrage in den meisten wichtigen europäischen Märkten. Der belgische Markt verzeichnete mit 6,2 % den größten Anstieg, gefolgt vom britischen Markt mit 0,9 %. Beide Märkte zeigten nach den Rückgängen der Vorwoche eine Trendwende nach oben. In Deutschland, Italien, Portugal und Spanien lagen die Nachfragesteigerungen zwischen 0,2 % auf dem deutschen Markt und 0,6 % auf dem spanischen Markt. Diese vier Märkte verzeichneten den fünften Anstieg in Folge. Der französische Markt bildete eine Ausnahme, da die Nachfrage um 1,5 % zurückging und damit die zweite Woche in Folge einen Rückgang verzeichnete.

Im Laufe der Woche verzeichneten alle untersuchten Märkte Durchschnittstemperaturen über denen der Vorwoche. Italien und Belgien verzeichneten mit jeweils 1,0 °C den größten Anstieg. In Deutschland, Großbritannien, Spanien, Frankreich und Portugal stiegen die Durchschnittstemperaturen zwischen 0,2 °C auf dem deutschen Markt und 0,7 °C auf dem portugiesischen Markt.

Für die zweite Dezemberwoche wird laut den Nachfrageprognosen von AleaSoft Energy Forecasting die Nachfrage in allen analysierten Märkten zurückgehen, was hauptsächlich auf die im Vergleich zur Vorwoche milderen Temperaturen zurückzuführen ist. Auf dem spanischen und italienischen Markt wird die Nachfrage aufgrund des Feiertags am Montag, dem 8. Dezember, dem Tag der Unbefleckten Empfängnis, ebenfalls zurückgehen.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE, TERNA, National Grid und ELIA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE, TERNA, National Grid und ELIA.Europäische Strommärkte

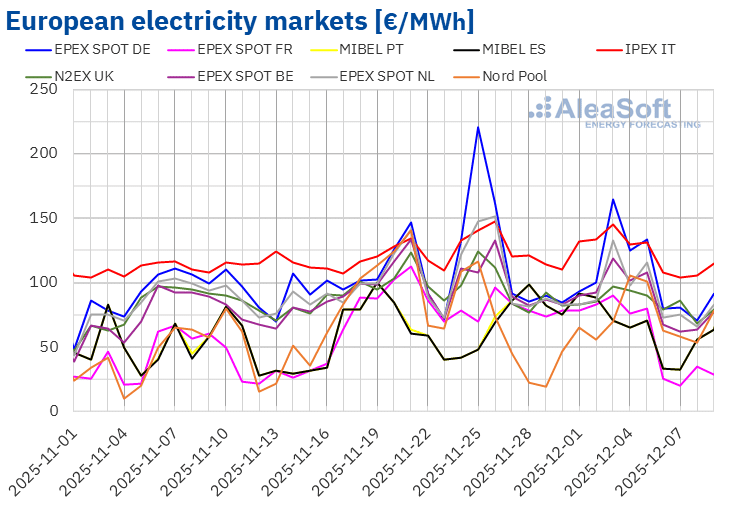

In der ersten Dezemberwoche sanken die Durchschnittspreise der meisten wichtigen europäischen Strommärkte gegenüber der Vorwoche. Eine Ausnahme bildete der Nord Pool der nordischen Länder mit einem Anstieg von 20 %. Der IPEX-Markt in Italien verzeichnete mit 0,4 % den geringsten Rückgang, während der EPEX SPOT-Markt in Frankreich mit 19 % den größten prozentualen Preisrückgang verzeichnete. In den übrigen von AleaSoft Energy Forecasting analysierten Märkten sanken die Preise zwischen 7,7 % auf dem EPEX SPOT-Markt in Belgien und 12 % auf dem EPEX SPOT-Markt in den Niederlanden.

In der Woche vom 1. Dezember lagen die Wochenmittelwerte in den meisten europäischen Strommärkten unter 95 €/MWh. Ausnahmen bildeten der deutsche und der italienische Markt mit Durchschnittswerten von 110,97 €/MWh bzw. 126,15 €/MWh. Der MIBEL-Markt in Spanien und Portugal sowie der französische Markt verzeichneten mit 64,51 €/MWh, 64,51 €/MWh bzw. 64,65 €/MWh die niedrigsten Wochenmittelwerte. Auf den übrigen von AleaSoft Energy Forecasting analysierten Märkten lagen die Preise zwischen 73,79 €/MWh auf dem nordischen Markt und 94,62 €/MWh auf dem niederländischen Markt.

Was die Tagespreise betrifft, so erreichte der französische Markt am 7. Dezember mit 20,18 €/MWh den niedrigsten Wochenmittelwert unter den analysierten Märkten. Neben dem französischen Markt verzeichneten auch der spanische und der portugiesische Markt am Wochenende Preise unter 35 €/MWh.

Andererseits verzeichneten die meisten von AleaSoft Energy Forecasting analysierten Märkte in einigen Sitzungen der ersten Dezemberwoche Preise von über 100 €/MWh, mit Ausnahme der spanischen, französischen und portugiesischen Märkte sowie des N2EX-Marktes im Vereinigten Königreich. Im Falle des italienischen Marktes lagen die Tagespreise während der gesamten ersten Dezemberwoche über 100 €/MWh. Der deutsche Markt erreichte jedoch mit 164,81 €/MWh am 3. Dezember den höchsten Tagesdurchschnitt der Woche.

In der Woche vom 1. Dezember trug der Rückgang des wöchentlichen Gaspreises zum Preisverfall auf den europäischen Strommärkten bei. Die gestiegene Windenergieproduktion auf der Iberischen Halbinsel und in Frankreich führte dazu, dass die Märkte in Spanien, Frankreich und Portugal die niedrigsten Wochenmittelwerte verzeichneten. Darüber hinaus sank die Nachfrage in Frankreich, während die Solarenergieproduktion in Deutschland stieg.

Die Preisprognosen von AleaSoft Energy Forecasting deuten darauf hin, dass die Preise in der zweiten Dezemberwoche aufgrund des Nachfragerückgangs in den meisten wichtigen europäischen Strommärkten weiter sinken könnten. Darüber hinaus wird die Windenergieproduktion auf dem deutschen Markt deutlich zunehmen. Auf den spanischen und portugiesischen Märkten hingegen werden die Preise aufgrund des Rückgangs der Windenergieproduktion auf der Iberischen Halbinsel steigen.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von OMIE, , Nord Pool und GME.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von OMIE, , Nord Pool und GME.Brent, Kraftstoffe und CO2

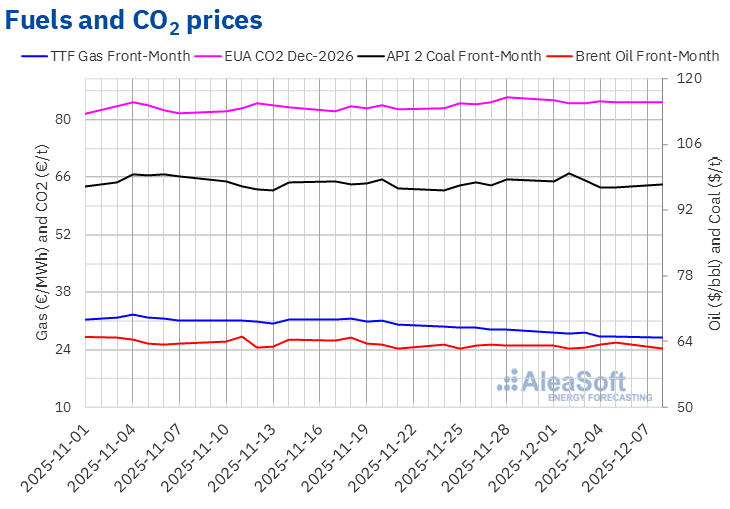

Die Futures für Brent-Rohöl für den Front-Month auf dem ICE-Markt verzeichneten am Dienstag, dem 2. Dezember, ihren niedrigsten Wochenendstand von 62,45 $/bbl. Nach den von AleaSoft Energy Forecasting analysierten Daten war dies der niedrigste Preis seit dem 22. Oktober. Danach stiegen die Preise wieder an. Infolgedessen erreichten diese Futures am Freitag, dem 5. Dezember, ihren höchsten Wochenendstand von 63,75 $/bbl, was einem Anstieg von 0,9 % gegenüber dem Vortag entsprach. Nach einem Rückgang von 2,0 % gegenüber Freitag lag der Schlusskurs am Montag, dem 8. Dezember, jedoch bei 62,49 $/bbl.

Anfang Dezember wirkten sich die Friedensgespräche für die Ukraine weiterhin negativ auf die Preise für Brent-Öl-Futures aus. Der mangelnde Fortschritt bei den Gesprächen sowie die ukrainischen Angriffe auf russische Ölinfrastrukturen trugen jedoch zum Preisanstieg in den letzten Handelstagen der ersten Dezemberwoche bei. Darüber hinaus führten die zunehmenden Spannungen zwischen den Vereinigten Staaten und Venezuela sowie die Möglichkeit einer Senkung der US-Zinsen, die zu einer steigenden Nachfrage beitragen könnte, ebenfalls zu einer Erholung der Preise.

Andererseits trugen die Steigerung der irakischen Produktion sowie die Besorgnis über die Nachfrage zum Rückgang der Brent-Ölpreise zu Beginn der zweiten Dezemberwoche bei. In dieser Woche sollen die Berichte der Internationalen Energieagentur und der OPEC+ über die Entwicklung der Nachfrage veröffentlicht werden.

Was die TTF-Gas-Futures auf dem ICE-Markt für den Front-Month betrifft, so setzten sie in der ersten Dezemberwoche den Abwärtstrend der Vorwoche fort. Am Montag, dem 1. Dezember, erreichten diese Futures ihren höchsten Wochenendkurs von 28,23 €/MWh. Nach einem Rückgang von 4,0 % gegenüber dem Vortag verzeichneten diese Futures am Donnerstag, dem 4. Dezember, hingegen ihren niedrigsten Wochenendstand von 27,09 €/MWh. Am Freitag, dem 5. Dezember, kam es zu einer leichten Erholung, und der Schlusskurs lag bei 27,27 €/MWh, 5,4 % unter dem Wert vom Freitag zuvor.

Nach den von AleaSoft Energy Forecasting analysierten Daten war der Schlusskurs am Donnerstag, dem 4. Dezember, der niedrigste seit dem 6. April 2024. Am Montag, dem 8. Dezember, war der Preis mit 26,87 €/MWh jedoch noch niedriger, blieb aber über dem Wert vom 5. April 2024.

Der Gasfluss aus Norwegen und das reichliche Angebot an Flüssigerdgas sowie die Prognosen milderer Temperaturen trugen zum Preisrückgang in der ersten Dezemberwoche bei. Darüber hinaus wirkten sich die Friedensverhandlungen für die Ukraine weiterhin dämpfend auf die Preise für TTF-Gas-Futures aus.

Was die Schlusskurse der CO2-Emissionsrechte-Futures auf dem EEX-Markt für den Referenzkontrakt Dezember 2026 betrifft, so blieben sie in der ersten Dezemberwoche unter 85 €/t. Am Montag, dem 1. Dezember, erreichten sie ihren höchsten Wochenendstand von 84,85 €/t. Dagegen verzeichneten diese Futures am 3. Dezember ihren niedrigsten Wochenendstand von 84,00 €/t. Am Freitag, dem 5. Dezember, lag der Schlusskurs bei 84,19 €/t. Nach den von AleaSoft Energy Forecasting analysierten Daten lag dieser Preis um 1,5 % unter dem des Vorwochenfreitags.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ICE und EEX.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ICE und EEX.Analyse von AleaSoft Energy Forecasting zu den Fortschritten und Perspektiven der Batterien im Fünfjahreszeitraum

Am Donnerstag, dem 4. Dezember, veranstaltete AleaSoft Energy Forecasting die 61. Ausgabe seiner monatlichen Webinar-Reihe. Die Sitzung in spanischer Sprache konzentrierte sich auf die Bilanz des ersten Jahres des Fünfjahreszeitraums für Batterien und die Aussichten für die kommenden Jahre dieses Fünfjahreszeitraums. An dieser Sitzung nahmen Antonio Hernández García, Partner of Regulated Sectors bei EY, Jaume Pujol Benet, Partner, Financial Advisory bei Deloitte, und Oscar Barrero Gil, Partner responsible for Energy Sector bei PwC Spain, teil. Die englischsprachige Sitzung befasste sich hingegen mit der Entwicklung der europäischen Strommärkte im Jahr 2025 und den wichtigsten strategischen Faktoren der Energiewende, wie erneuerbare Energien, Nachfrage, Netze und Energiespeicherung.

Quelle: AleaSoft Energy Forecasting.