AleaSoft Energy Forecasting, 1. Juni 2026. In der vierten Maiwoche fielen die wöchentlichen Durchschnittspreise an den meisten großen europäischen Strommärkten im Vergleich zur Vorwoche und blieben im Allgemeinen unter €95/MWh. Eine höhere Photovoltaik-Stromproduktion und niedrigere Gaspreise stützten diesen Trend, obwohl eine rückläufige Windenergieproduktion und eine stärkere Stromnachfrage die Preise in Frankreich, Italien und auf der Iberischen Halbinsel nach oben trieben. Große europäische Märkte stellten neue Allzeitrekorde bei der Photovoltaik-Stromproduktion auf, während die CO₂-Futures ihren höchsten Schlusskurs seit dem 10. Februar erreichten.

Photovoltaik- und Windenergieproduktion

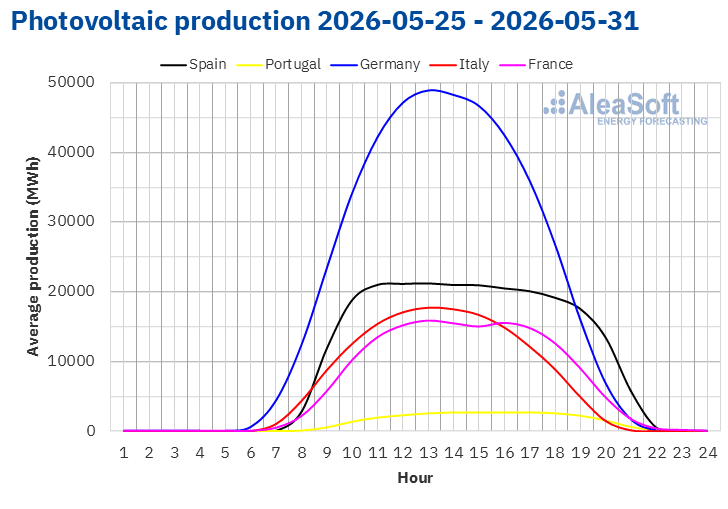

In der Woche des 25. Mai stieg die Photovoltaik-Stromproduktion an den wichtigsten europäischen Strommärkten im Vergleich zur Vorwoche. Deutschland und Spanien verzeichneten die größten Zuwächse, wobei die Produktion in beiden Märkten um 17% stieg. Italien verzeichnete den geringsten Anstieg, 2.6%, während Frankreich und Portugal Zuwächse von 13% bzw. 16% verzeichneten. Frankreich und Spanien verlängerten ihre Serie wöchentlicher Zuwächse auf vier aufeinanderfolgende Wochen, während Deutschland und Italien die dritte Woche in Folge mit Wachstum verzeichneten. Portugal setzte seinen Aufwärtstrend die zweite Woche in Folge fort.

Im Laufe der Woche erreichten die analysierten Märkte neue Rekorde bei der Photovoltaik-Stromproduktion. Am 26. Mai erreichte Italien seine höchste jemals für einen Maitag registrierte Solarstromproduktion und produzierte 161 GWh. Am 28. Mai stellten Deutschland und Frankreich mit 503 GWh bzw. 179 GWh neue Allzeitrekorde bei der Photovoltaik-Stromproduktion auf. Am 29. Mai stellten die iberischen Märkte ihre neuen Allzeitrekorde bei der Photovoltaik-Stromproduktion auf, wobei Spanien 265 GWh und Portugal 32 GWh produzierte.

Für die Woche des 1. Juni deuten die Solarenergieprognosen von AleaSoft Energy Forecasting auf eine höhere Produktion im italienischen Markt hin. Im Gegensatz dazu wird die Photovoltaik-Stromproduktion in Deutschland und Spanien zurückgehen.

Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA. Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

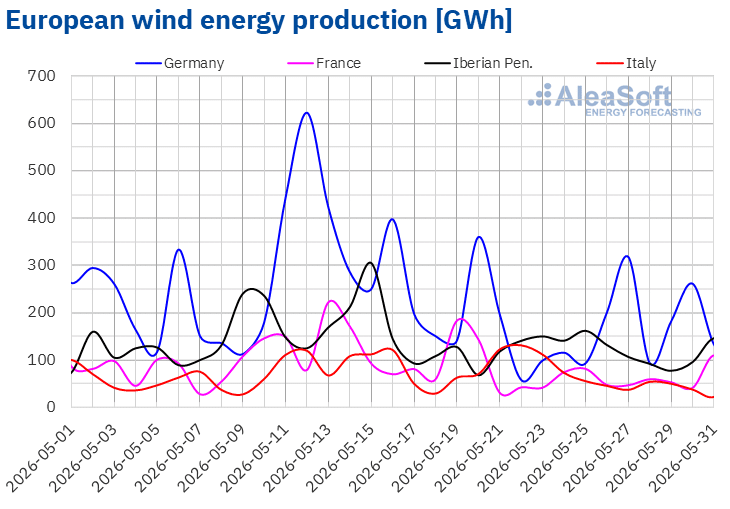

Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.In der vierten Maiwoche stieg die Windenergieproduktion in Deutschland und Portugal im Vergleich zur Vorwoche. Deutschland verzeichnete den größten Anstieg, 14%, während Portugal einen bescheidenen Zuwachs verzeichnete, 0.2%.

Unterdessen verlängerten Italien, Frankreich und Spanien ihren Rückgang der Windenergieproduktion auf die zweite Woche in Folge. Italien verzeichnete den größten Rückgang, 50%, gefolgt von Frankreich mit einem Rückgang von 24%. Spanien verzeichnete den geringsten Rückgang, 6.1%.

Für die erste Juniwoche deuten die Windenergieprognosen von AleaSoft Energy Forecasting auf eine höhere Windenergieproduktion in allen analysierten Märkten im Vergleich zur Vorwoche hin.

Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.Stromnachfrage

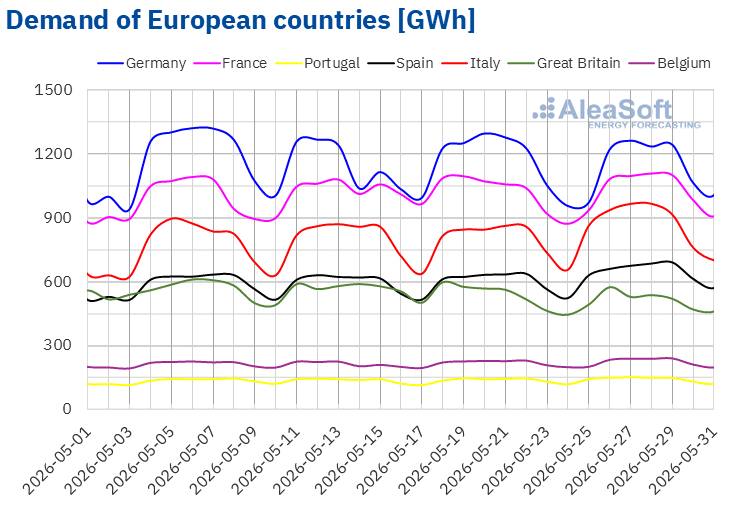

In der vierten Maiwoche stieg die Stromnachfrage in den meisten großen Märkten im Vergleich zur Vorwoche. Italien verzeichnete den größten Anstieg, 8.7%, gefolgt von Spanien mit einem Anstieg von 7.1%. Frankreich, Belgien und Portugal verzeichneten ebenfalls Zuwächse von 1.0%, 1.4% bzw. 2.9%. Die Nachfrage auf der Iberischen Halbinsel und in Belgien stieg die zweite Woche in Folge weiter an.

Im Gegensatz dazu verzeichneten Deutschland und Großbritannien während der Woche eine geringere Nachfrage. Der britische Markt verzeichnete den größten Rückgang, 3.9%, was den zweiten wöchentlichen Rückgang in Folge markierte. Die Nachfrage in Deutschland sank um 3.4%.

Die Durchschnittstemperaturen stiegen während der Woche in allen analysierten Märkten. Frankreich verzeichnete den größten Anstieg, 5.4 °C, gefolgt von Belgien, Italien und Großbritannien mit Anstiegen von 4.7 °C, 4.3 °C bzw. 4.1 °C. Spanien verzeichnete den geringsten Anstieg, 2.4 °C, während Portugal und Deutschland Anstiege von 2.9 °C bzw. 3.3 °C verzeichneten.

Der Pfingstmontag-Feiertag am 25. Mai, der in Deutschland, Frankreich, Großbritannien, Belgien und einigen Regionen Spaniens begangen wird, reduzierte die Stromnachfrage an diesem Tag. Höhere Durchschnittstemperaturen im Vergleich zur Vorwoche kurbelten jedoch den Stromverbrauch an und glichen die Auswirkungen der reduzierten Geschäftstätigkeit zu Wochenbeginn in Frankreich und Großbritannien aus.

Für die erste Juniwoche deuten die Nachfrageprognosen von AleaSoft Energy Forecasting auf Anstiege in den deutschen und britischen Märkten hin. Im Gegensatz dazu weisen die Prognosen auf eine geringere Nachfrage in Frankreich, Spanien, Belgien, Portugal und Italien hin. Nationale Feiertage werden zu einer geringeren Nachfrage in Italien und Portugal beitragen, insbesondere der Tag der Republik am 2. Juni in Italien und Fronleichnam am 4. Juni in Portugal.

Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid und ELIA.

Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid und ELIA.Europäische Strommärkte

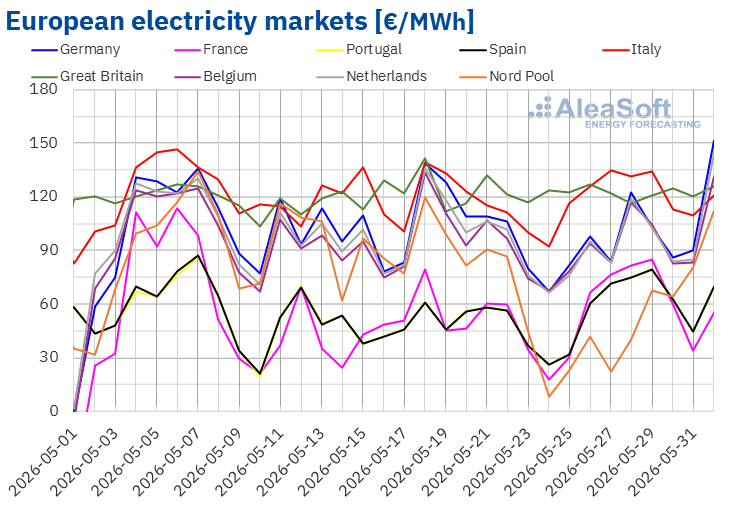

Die vierte Maiwoche begann mit Preisanstiegen an den meisten großen europäischen Strommärkten. In vielen Fällen blieben die Preise jedoch unter den höchsten in der Vorwoche registrierten Niveaus und gingen zudem in den letzten Sitzungen der Woche zurück. Infolgedessen fielen die wöchentlichen Durchschnittspreise an den meisten europäischen Strommärkten im Vergleich zur Vorwoche. Italien, Spanien, Portugal und Frankreich bildeten die Ausnahmen, mit Preisanstiegen von 6.2%, 25%, 25% bzw. 27%. Unterdessen verzeichnete der nordische Markt den größten prozentualen Preisrückgang, 36%. In den übrigen bei AleaSoft Energy Forecasting analysierten Märkten sanken die Preise zwischen 1.1% im britischen Markt und 10% im deutschen Markt.

In der Woche des 25. Mai blieben die wöchentlichen Durchschnittspreise in den meisten europäischen Strommärkten unter €95/MWh. Der britische und der italienische Markt bildeten die Ausnahmen, mit Durchschnittswerten von €121.97/MWh bzw. €123.58/MWh. Der nordische Markt verzeichnete den niedrigsten Wochendurchschnitt, €48.37/MWh. In den übrigen bei AleaSoft Energy Forecasting analysierten Märkten reichten die Preise von €60.70/MWh in Spanien und Portugal bis €94.90/MWh in Deutschland.

Bei den Tagespreisen verzeichneten der spanische, französische, nordische und portugiesische Markt in der vierten Maiwoche mindestens einen Tagespreis unter €35/MWh. Am 27. Mai verzeichnete der nordische Markt den niedrigsten Tagesdurchschnitt der Woche unter den analysierten Märkten, €21.97/MWh.

Umgekehrt blieben die Tagespreise im britischen und italienischen Markt während der gesamten Woche über €100/MWh. Deutschland, Belgien und die Niederlande verzeichneten am 28. und 29. Mai ebenfalls Preise über €100/MWh. Am 27. Mai verzeichnete Italien den höchsten Tagesdurchschnitt der Woche unter den analysierten Märkten, €134.53/MWh.

In der Woche des 25. Mai übten ein niedrigerer wöchentlicher Gaspreis und eine höhere Solarstromproduktion Abwärtsdruck auf die Preise der europäischen Strommärkte aus. In einigen Märkten verstärkten eine geringere Nachfrage und eine stärkere Windenergieproduktion, insbesondere in Deutschland, diesen Trend. Eine rückläufige Windenergieproduktion in Frankreich, Italien und auf der Iberischen Halbinsel trieb jedoch in Verbindung mit einer höheren Nachfrage die Preise in Frankreich, Italien, Spanien und Portugal nach oben.

Die Preisprognosen von AleaSoft Energy Forecasting deuten darauf hin, dass die Preise an den meisten großen europäischen Strommärkten in der ersten Juniwoche steigen werden, gestützt durch eine geringere Solarstromproduktion und in einigen Fällen eine höhere Nachfrage. Allerdings werden die Preise in Frankreich und Italien aufgrund einer schwächeren Nachfrage und einer stärkeren Windenergieproduktion wahrscheinlich sinken. Italien wird zudem von einer höheren Solarstromproduktion profitieren. Die Gaspreise werden die Preise der europäischen Strommärkte während der gesamten ersten Juniwoche weiterhin beeinflussen.

Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von OMIE, RTE, Nord Pool und GME.

Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von OMIE, RTE, Nord Pool und GME.Brent, Brennstoffe und CO2

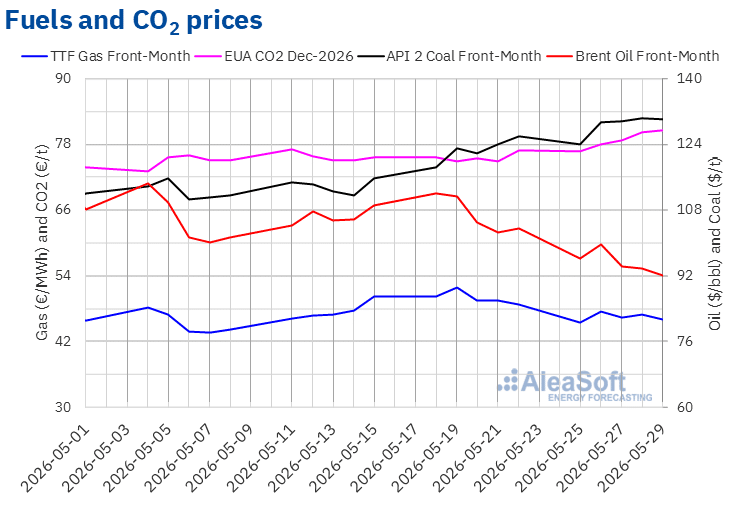

In der vierten Maiwoche blieben die Schlusskurse der Brent-Öl-Futures für den FrontMonth am ICE-Markt unter $100/bbl. Am Dienstag, dem 26. Mai, erreichten diese Futures ihren wöchentlichen maximalen Schlusskurs, $99.58/bbl. Anschließend gingen die Preise zurück. Am Freitag, dem 29. Mai, erreichten die Brent-Öl-Futures ihren wöchentlichen minimalen Schlusskurs, $92.05/bbl. Laut den bei AleaSoft Energy Forecasting analysierten Daten lag dieser Preis 11% unter dem Niveau des vorherigen Freitags und markierte den niedrigsten Wert seit dem 18. April.

Obwohl die geopolitischen Spannungen anhielten, trugen die Erwartungen von Fortschritten in Richtung eines Friedensabkommens zwischen den Vereinigten Staaten und dem Iran zu niedrigeren Preisen der Brent-Öl-Futures in der vierten Maiwoche bei.

Was die TTF-Gas-Futures am ICE-Markt für den FrontMonth betrifft, so erreichten sie am Montag, dem 25. Mai, ihren wöchentlichen minimalen Schlusskurs, €45.43/MWh. Nachdem sie am Folgetag um 4.5% gestiegen waren, erreichten sie am Dienstag, dem 26. Mai, ihren wöchentlichen maximalen Schlusskurs, €47.47/MWh. Während des restlichen Teils der Woche blieben die Preise unter €47/MWh. Am Freitag, dem 29. Mai, schlossen die TTF-Gas-Futures bei €46.00/MWh. Laut den bei AleaSoft Energy Forecasting analysierten Daten stellte dies einen Rückgang von 5.5% im Vergleich zum vorherigen Freitag dar.

Der Konflikt im Nahen Osten beeinflusste weiterhin den Trend der Preise der TTF-Gas-Futures in der vierten Maiwoche. Die Erwartungen eines Abkommens zwischen den Vereinigten Staaten und dem Iran übten Abwärtsdruck auf die Preise aus und hielten sie unter €50/MWh. Niedrige europäische Speicherstände und eine durch hohe Temperaturen bedingte höhere Nachfrage begrenzten jedoch weitere Rückgänge.

Was die Futures für CO2–Emissionsberechtigungen am EEX-Markt für den Referenzkontrakt Dezember 2026 betrifft, so erreichten sie am Montag, dem 25. Mai, ihren wöchentlichen minimalen Schlusskurs, €76.77/t. Diese Futures folgten dann im restlichen Verlauf der Woche einem Aufwärtstrend. Infolgedessen erreichten sie am Freitag, dem 29. Mai, ihren wöchentlichen maximalen Schlusskurs, €80.63/t. Laut den bei AleaSoft Energy Forecasting analysierten Daten lag dieser Preis 4.8% über dem Niveau des vorherigen Freitags und markierte den höchsten Schlusskurs seit dem 10. Februar.

Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von ICE und EEX.

Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von ICE und EEX.Die Analyse von AleaSoft Energy Forecasting zu den Aussichten für Energiemärkte, Batterien, PPA und erneuerbare Energien in Europa

Am Donnerstag, dem 18. Juni, veranstaltet AleaSoft Energy Forecasting die 67. Ausgabe seiner monatlichen Webinarreihe. Referenten von Engie Spain nehmen zum achten Mal an der Reihe teil. Das Webinar wird die jüngsten Entwicklungen an den europäischen Energiemärkten und die Aussichten für die zweite Hälfte des Jahres 2026, Chancen und Herausforderungen für das Wachstum erneuerbarer Energien, die aktuellen Bedingungen und Trends im spanischen PPA-Markt sowie die Aussichten für Batteriespeicher untersuchen.

Quelle: AleaSoft Energy Forecasting.