AleaSoft Energy Forecasting, 15. Juni 2026. In der zweiten Juniwoche fielen die Wochenpreise an den meisten europäischen Strommärkten. Eine höhere Windenergieerzeugung stützte diesen Trend trotz steigender Nachfrage. Spanien und Portugal verzeichneten die stärksten Rückgänge, während die Preise in Frankreich stiegen. Die Futures für Brent-Öl und TTF-Gas fielen am Ende der Woche, als die Vereinigten Staaten und der Iran Fortschritte bei den Friedensverhandlungen erzielten.

Photovoltaik- und Windenergieerzeugung

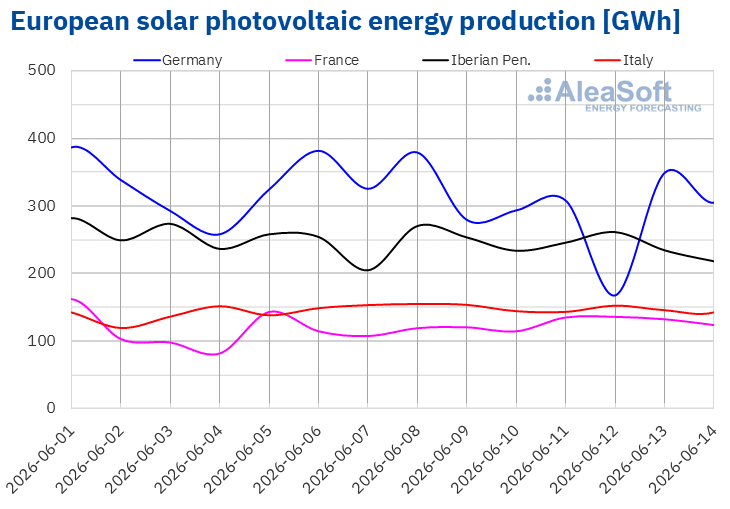

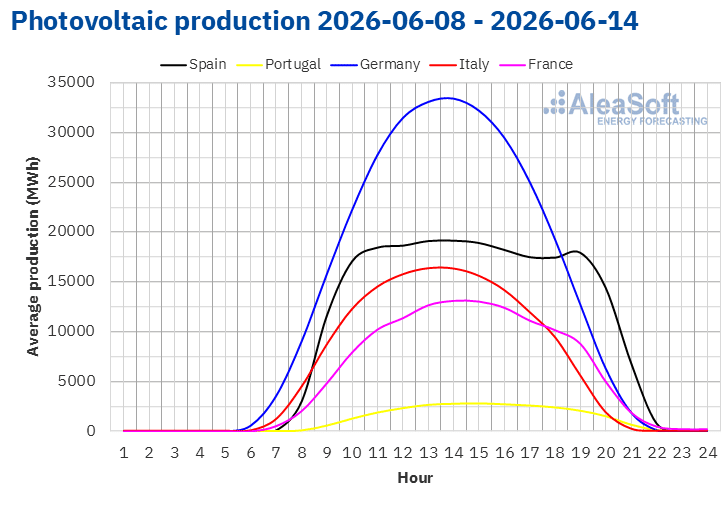

In der Woche vom 8. Juni stieg die Photovoltaik-Energieerzeugung an den meisten großen europäischen Märkten im Vergleich zur Vorwoche. Der französische Markt verzeichnete den größten Anstieg mit 8.8%, gefolgt vom italienischen Markt mit einem Plus von 4.7%. Der portugiesische Markt verzeichnete den geringsten Anstieg mit 0.9%. Dagegen ging die Photovoltaik-Energieerzeugung am deutschen und spanischen Markt zurück und markierte in beiden Märkten die zweite Woche in Folge mit Rückgängen. Deutschland verzeichnete den stärksten Rückgang mit 10%, während Spanien einen Rückgang von 2.7% verzeichnete.

Für die Woche vom 15. Juni deuten die Solarenergieprognosen von AleaSoft Energy Forecasting auf Anstiege an den Märkten in Italien, Deutschland und Spanien hin.

Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA. Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

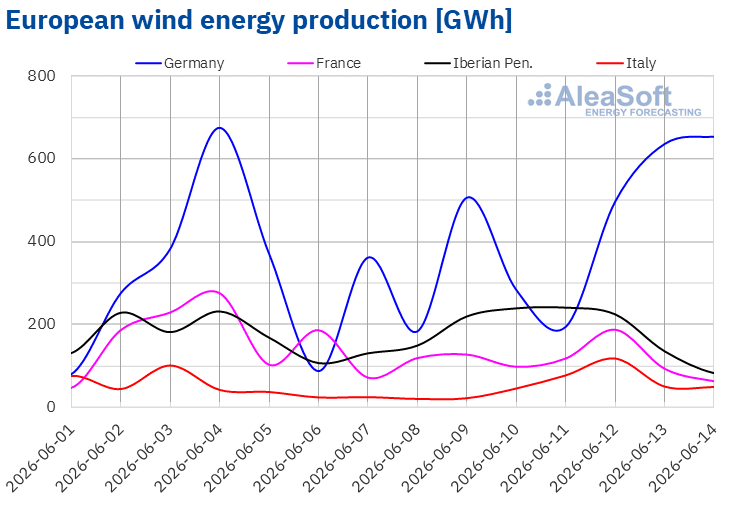

Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.In der zweiten Juniwoche stieg die Windenergieerzeugung gegenüber der Vorwoche an den meisten großen europäischen Strommärkten. Der deutsche Markt verzeichnete den größten Anstieg mit 32% und markierte damit die dritte Woche in Folge mit Wachstum. Der italienische Markt verzeichnete den geringsten Anstieg mit 10%, während der spanische Markt ein Plus von 15% erreichte. Beide Märkte hielten ihren Aufwärtstrend die zweite Woche in Folge aufrecht. Dagegen fiel die Windenergieerzeugung am portugiesischen Markt um 7.2% und am französischen Markt um 27%.

Für die dritte Juniwoche deuten die Windenergieprognosen von AleaSoft Energy Forecasting auf Rückgänge an allen analysierten europäischen Strommärkten hin.

Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.Stromnachfrage

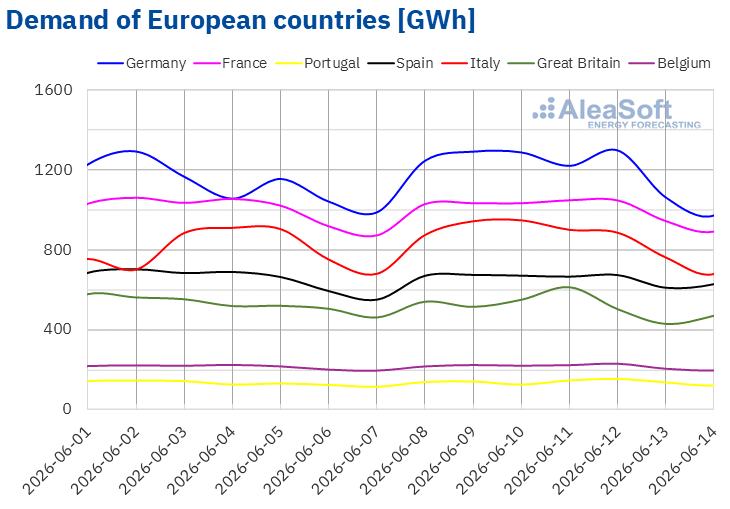

In der zweiten Juniwoche stieg die Stromnachfrage gegenüber der Vorwoche an den meisten europäischen Strommärkten. Der italienische Markt verzeichnete den größten Anstieg mit 7.3%, gefolgt vom deutschen Markt mit einem Anstieg von 5.7%, der den Abwärtstrend der vorangegangenen zwei Wochen umkehrte. Der französische, spanische, belgische und portugiesische Markt verzeichneten Anstiege zwischen 0.5% in Frankreich und Spanien und 3.9% in Portugal. Der spanische Markt markierte damit die vierte Woche in Folge mit Wachstum.

Im Laufe der Woche stiegen die Durchschnittstemperaturen in den meisten analysierten Märkten. Portugal verzeichnete den größten Anstieg mit 1.1 °C, während Frankreich den geringsten mit 0.1 °C verzeichnete. Die Durchschnittstemperaturen stiegen in Italien um 0.7 °C und in Spanien um 0.8 °C. Dagegen verzeichneten Großbritannien, Belgien und Deutschland Rückgänge zwischen 0.9 °C in Großbritannien und 1.7 °C in Deutschland.

In Italien und Portugal erholte sich die Wirtschaftstätigkeit nach dem Tag der Republik am 2. Juni in Italien und Fronleichnam am 4. Juni in Portugal. Diese Erholung trieb zusammen mit höheren Durchschnittstemperaturen die Stromnachfrage im Laufe der Woche nach oben. In Deutschland erholte sich die Wirtschaftstätigkeit ebenfalls, nachdem mehrere Regionen am 4. Juni Fronleichnam feierten, was zum Nachfragewachstum beitrug.

Für die dritte Juniwoche deuten die Nachfrageprognosen von AleaSoft Energy Forecasting auf Anstiege an allen analysierten großen europäischen Strommärkten hin.

Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid und ELIA.

Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid und ELIA.Europäische Strommärkte

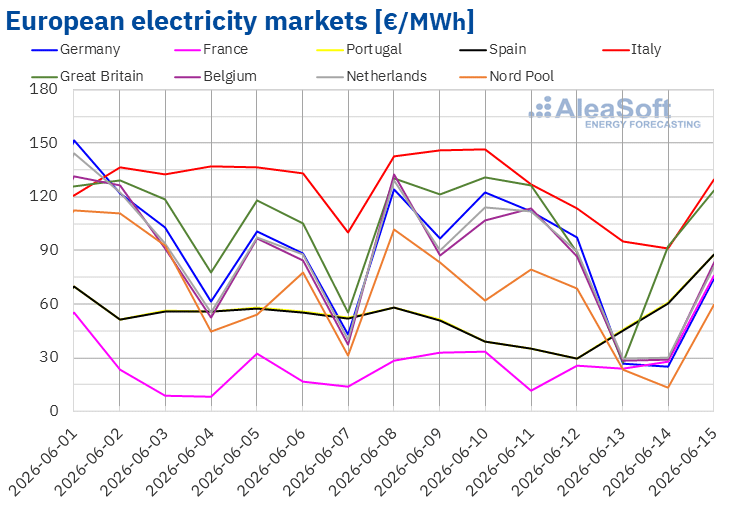

Die meisten europäischen Märkte verzeichneten ihre höchsten Preise der zweiten Juniwoche während der ersten Handelssitzungen der Woche, gefolgt von niedrigeren Preisen. Infolgedessen fielen die durchschnittlichen Wochenpreise an den meisten europäischen Strommärkten gegenüber der Vorwoche. Eine Ausnahme bildete der französische Markt mit einem Preisanstieg von 16%. Dagegen verzeichneten der spanische und der portugiesische Markt die größten prozentualen Preisrückgänge, in beiden Fällen 20%. An den übrigen von AleaSoft Energy Forecasting analysierten Märkten fielen die Preise um zwischen 1.6% am britischen Markt und 18% am nordischen Markt.

In der Woche vom 8. Juni blieben die Wochendurchschnitte an den meisten europäischen Strommärkten unter €85/MWh. Ausnahmen bildeten der deutsche, britische und italienische Markt mit Durchschnitten von €86.44/MWh, €102.52/MWh bzw. €123.17/MWh. Dagegen verzeichnete der französische Markt trotz seines Preisanstiegs den niedrigsten Wochendurchschnitt mit €26.21/MWh. An den übrigen von AleaSoft Energy Forecasting analysierten Märkten lagen die Preise zwischen €45.42/MWh am spanischen Markt und €84.88/MWh am niederländischen Markt.

Hinsichtlich der Tagespreise verzeichnete der französische Markt in den meisten Sitzungen der zweiten Juniwoche Preise unter €30/MWh. Die Preise fielen außerdem am 12. Juni am spanischen und portugiesischen Markt, am 13. Juni am britischen und niederländischen Markt sowie am 13. und 14. Juni am deutschen, belgischen und nordischen Markt unter €30/MWh. Am 11. Juni verzeichnete der französische Markt mit €11.64/MWh den niedrigsten Tagesdurchschnitt der Woche unter den analysierten Märkten. Am 13. Juni verzeichnete der britische Markt mit €27.42/MWh seinen niedrigsten Preis seit dem 12. April. An jenem Tag verzeichneten der belgische und der niederländische Markt mit €28.51/MWh bzw. €29.43/MWh ihre niedrigsten Preise seit dem 2. Mai. Am 14. Juni verzeichneten auch der deutsche und der italienische Markt mit €25.12/MWh bzw. €91.15/MWh ihre niedrigsten Preise seit dem 2. Mai.

Unterdessen überstiegen die Tagespreise am italienischen Markt von Montag bis Freitag €100/MWh. Auch der deutsche, belgische, britische und niederländische Markt verzeichneten in einigen Handelssitzungen der zweiten Juniwoche Preise über €100/MWh, während der nordische Markt diese Marke am Montag, dem 8. Juni, überschritt. Am 10. Juni verzeichnete der italienische Markt mit €146.65/MWh den höchsten Tagesdurchschnitt der Woche unter den analysierten Märkten. Dies war sein höchster Preis seit dem 15. April.

In der Woche vom 8. Juni übten der Rückgang des Wochenpreises der CO2-Emissionsberechtigungen und der Anstieg der Windenergieerzeugung an den meisten Märkten Abwärtsdruck auf die Preise der europäischen Strommärkte aus. Am britischen Markt sank zudem die Nachfrage. Dagegen trugen die höhere Nachfrage und die geringere Windenergieerzeugung am französischen Markt dort zum Preisanstieg bei.

Die Preisprognosen von AleaSoft Energy Forecasting deuten darauf hin, dass die Preise an den meisten europäischen Strommärkten in der dritten Juniwoche steigen werden, da eine höhere Nachfrage und eine geringere Windenergieerzeugung Aufwärtsdruck auf die Preise ausüben. Auch die Gaspreise werden die Preisentwicklung an den europäischen Strommärkten beeinflussen.

Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von OMIE, RTE, Nord Pool und GME.

Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von OMIE, RTE, Nord Pool und GME.Brent, Brennstoffe und CO2

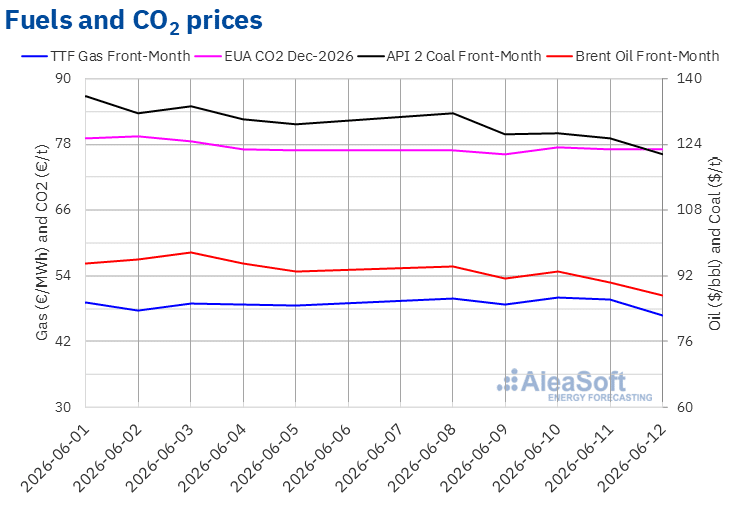

Die Brent-Öl-Futures für den FrontMonth am ICE-Markt erreichten am Montag, dem 8. Juni, ihren höchsten Abrechnungspreis der Woche mit $94.25/bbl. Die Preise blieben bis Donnerstag über $90/bbl. Am Freitag, dem 12. Juni, fielen die Preise gegenüber dem Vortag um 3.4% und die Brent-Öl-Futures verzeichneten ihren niedrigsten Abrechnungspreis der Woche mit $87.33/bbl. Laut den von AleaSoft Energy Forecasting analysierten Daten lag dieser Preis 6.2% unter dem Niveau des Vorfreitags und markierte den niedrigsten Preis seit dem 6. März.

Während der zweiten Juniwoche beeinflussten die Entwicklungen im Nahost-Konflikt weiterhin die Preise der Brent-Öl-Futures. Die Erwartung eines Friedensabkommens zwischen den Vereinigten Staaten und dem Iran drückte die Preise am Ende der Woche nach unten. Auch die Vereinbarung der OPEC+, die Förderung im Juli weiter zu erhöhen, sowie die US-Inflationsdaten übten im Laufe der Woche Abwärtsdruck auf die Preise aus. Die Ankündigung vom Sonntag, dem 14. Juni, über das erzielte Abkommen zur Beendigung des Konflikts zwischen den Vereinigten Staaten und dem Iran, einschließlich der Wiederöffnung der Straße von Hormus, führte dazu, dass diese Futures am Montag, dem 15. Juni, unter $85/bbl gehandelt wurden. Die offizielle Unterzeichnung dieses Abkommens ist für Freitag, den 19. Juni, in der Schweiz vorgesehen.

Bei den TTF-Gas-Futures am ICE-Markt für den FrontMonth überstiegen die Abrechnungspreise während fast der gesamten Woche €48.50/MWh. Am 10. Juni erreichten diese Futures ihren höchsten Abrechnungspreis der Woche mit €49.99/MWh. Dagegen verzeichneten sie, nachdem sie gegenüber Donnerstag um 5.9% gefallen waren, am Freitag, dem 12. Juni, ihren niedrigsten Abrechnungspreis der Woche mit €46.77/MWh. Laut den von AleaSoft Energy Forecasting analysierten Daten lag dieser Preis 3.6% unter dem Niveau des Vorfreitags.

Die Feindseligkeiten im Nahen Osten hielten die Preise der TTF-Gas-Futures während fast der gesamten zweiten Juniwoche über €48.50/MWh. Fortschritte bei den Friedensverhandlungen zwischen den Vereinigten Staaten und dem Iran drückten die Preise jedoch am Ende der Woche nach unten. Nach der Nachricht über ein Abkommen zur Beendigung des Konflikts wurden diese Futures am 15. Juni unter €44.60/MWh gehandelt.

Bei den Futures für CO2–Emissionsberechtigungen am EEX-Markt für den Referenzkontrakt Dezember 2026 verzeichneten sie am Dienstag, dem 9. Juni, ihren niedrigsten Abrechnungspreis der Woche mit €76.17/t. Dagegen erreichten diese Futures am 10. Juni ihren höchsten Abrechnungspreis der Woche mit €77.52/t. Die Preise blieben in den folgenden Handelssitzungen über €77/t. Am Freitag, dem 12. Juni, erreichte der Abrechnungspreis €77.17/t. Laut den von AleaSoft Energy Forecasting analysierten Daten lag dieser Preis 0.3% über dem Niveau des Vorfreitags.

Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von ICE und EEX.

Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von ICE und EEX.Die Analyse von AleaSoft Energy Forecasting zu den Aussichten für die Energiemärkte in Europa

Am Donnerstag, dem 18. Juni, veranstaltet AleaSoft Energy Forecasting die 67. Ausgabe seiner monatlichen Webinar-Reihe. Referenten von ENGIE Spanien nehmen zum siebten Mal an der Reihe teil. Das Juni-Webinar behandelt die jüngsten Entwicklungen an den europäischen Energiemärkten und die Aussichten für das zweite Halbjahr 2026, die Chancen und Herausforderungen für das Wachstum im Sektor der erneuerbaren Energien, die aktuelle Lage und die Trends am PPA-Markt in Spanien sowie die Aussichten für Batteriespeicher und die Hybridisierung mit Photovoltaik.

Quelle: AleaSoft Energy Forecasting.