AleaSoft Energy Forecasting,16. März 2026. In der zweiten Märzwoche entwickelten sich die Preise an den wichtigsten europäischen Strommärkten uneinheitlich: Während sie in Südeuropa stiegen, gingen sie im übrigen Europa zurück. Die meisten Märkte verzeichneten Durchschnittspreise von über 80 €/MWh – in einer Woche, die geprägt war vom höchsten Schlusskurs der TTF-Gas-Futures seit Februar 2025, dem höchsten Brent-Preis seit August 2022 und dem niedrigsten CO2-Preis seit Mai sowie durch die steigende Nachfrage und die höhere Erzeugung aus erneuerbaren Energien, mit Zuwächsen bei der Windenergie in einigen Märkten und Produktionsrekorden bei der Photovoltaik für einen Tag im März auf der Iberischen Halbinsel.

Solarstrom und Windenergie

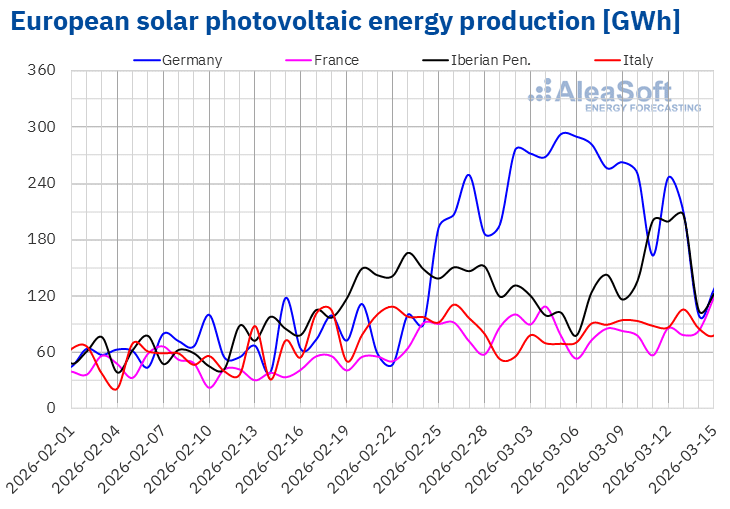

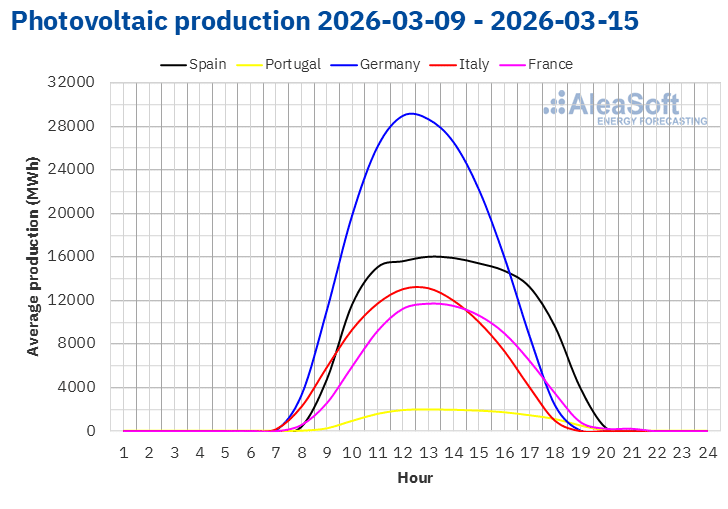

In der Woche vom 9. März stieg die Photovoltaik-Produktion auf den Märkten der Iberischen Halbinsel und in Italien im Vergleich zur Vorwoche an. Der spanische Markt verzeichnete mit 38 % den stärksten Anstieg, gefolgt von einem Plus von 21 % in Italien und 18 % in Portugal. Demgegenüber kehrten die Märkte in Frankreich und Deutschland den Trend um, nachdem sie in den letzten drei bzw. fünf Wochen in Folge Zuwächse verzeichnet hatten. Der deutsche Markt verzeichnete den stärksten Rückgang um 30 %, während der französische Markt einen geringeren Rückgang um 0,8 % verzeichnete.

Im Laufe der Woche verzeichneten die Märkte auf der Iberischen Halbinsel neue Rekorde bei der Solarstromerzeugung für einen Märztag in ihrer Geschichte. Der portugiesische Markt erreichte seinen Erzeugungsrekord am 11. März mit 22 GWh. Der spanische Markt verzeichnete diesen Rekord am 13. März mit 180 GWh.

Für die Woche vom 16. März deuten die Prognosen zur Solarstromproduktion von AleaSoft Energy Forecasting darauf hin, dass die Produktion auf dem deutschen und dem italienischen Markt steigen wird. Auf dem spanischen Markt wird hingegen ein Rückgang erwartet.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA. Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.

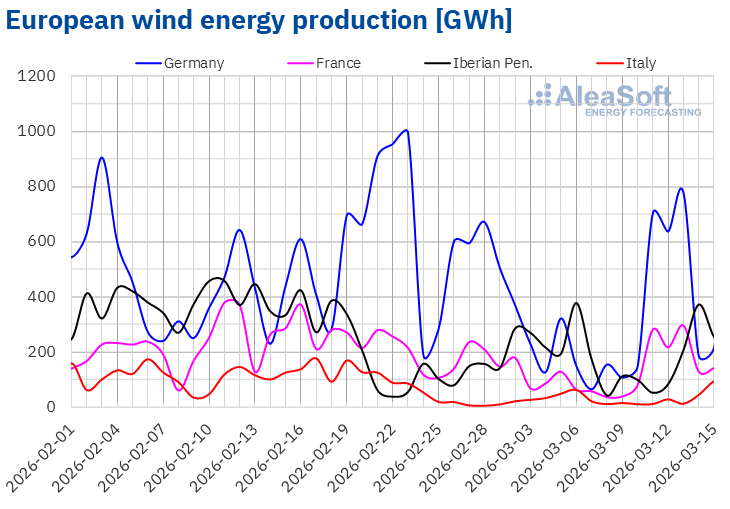

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.In der zweiten Märzwoche stieg die Windenergieproduktion auf den Märkten in Deutschland und Frankreich im Vergleich zur Vorwoche an, nachdem in beiden Märkten zwei Wochen lang Rückgänge zu verzeichnen waren. Der deutsche Markt verzeichnete mit 95 % den stärksten Anstieg, während der Anstieg auf dem französischen Markt bei 91 % lag. Auf der anderen Seite kehrte sich der Trend bei der Stromerzeugung mit dieser Technologie auf den Märkten der Iberischen Halbinsel und in Italien nach den Zuwächsen der Vorwoche um. Der spanische Markt verzeichnete den stärksten Rückgang um 28 %, während der italienische Markt den geringsten Rückgang um 3,7 % verzeichnete. Auf dem portugiesischen Markt sank die Windenergieproduktion um 9,1 %.

Am 13. März verzeichneten die Märkte in Frankreich und Deutschland mit 297 GWh bzw. 778 GWh die höchste Windenergieerzeugung an einem Tag im März seit zwei Jahren.

In der dritten Märzwoche wird die Windenergieerzeugung laut den Prognosen zur Windenergieerzeugung von AleaSoft Energy Forecasting auf den Märkten in Deutschland und Italien steigen. Dagegen werden die Märkte auf der Iberischen Halbinsel und in Frankreich Rückgänge bei der Windenergieerzeugung verzeichnen.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.Nachfrageprognosen

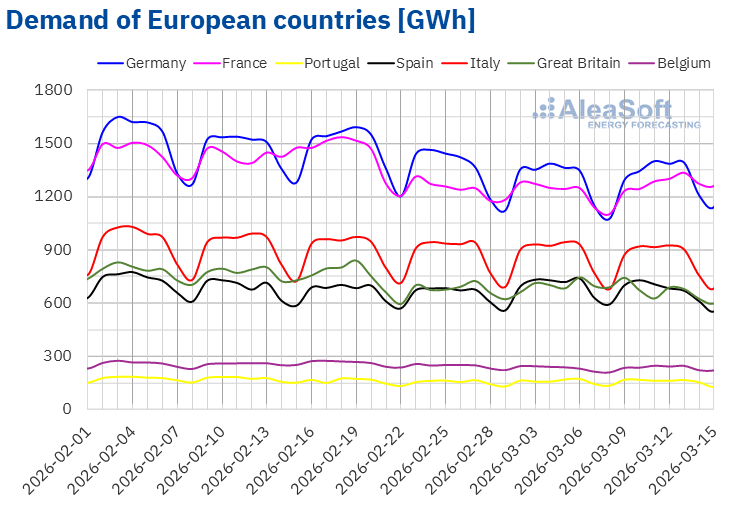

In der Woche vom 9. März stieg der Strombedarf in den meisten wichtigen europäischen Märkten im Vergleich zur Vorwoche an. Der französische Markt kehrte nach drei Wochen mit Rückgängen den Trend um und verzeichnete mit 4,7 % den stärksten Anstieg. Der deutsche und der belgische Markt verzeichneten nach zwei Wochen mit Rückgängen Zuwächse von 1,6 % bzw. 1,8 %. Der portugiesische Markt verzeichnete den geringsten Anstieg von 0,9 % und verzeichnete damit die zweite Woche in Folge einen Zuwachs. Ausnahmen bildeten die Märkte in Italien, Spanien und Großbritannien, wo die Nachfrage zurückging. Der italienische Markt verzeichnete den geringsten Rückgang um 1,6 % und setzte seinen Abwärtstrend die sechste Woche in Folge fort. Der spanische und der britische Markt verzeichneten Rückgänge von 3,7 % bzw. 5,3 %.

Im Laufe der Woche lagen die Durchschnittstemperaturen in den meisten der untersuchten Märkte unter denen der Vorwoche. Belgien und Frankreich verzeichneten mit 2,4 °C bzw. 1,9 °C die stärksten Temperaturrückgänge. Spanien verzeichnete den geringsten Rückgang um 0,4 °C, während in Großbritannien die Durchschnittstemperaturen um 0,5 °C sanken. In Italien hingegen blieben die Durchschnittstemperaturen ähnlich wie in der Vorwoche, und in Deutschland waren sie um 0,2 °C kühler.

Für die dritte Märzwoche deuten die Nachfrageprognosen von AleaSoft Energy Forecasting darauf hin, dass die Nachfrage in Großbritannien, Spanien, Italien und Portugal zurückgehen wird. In Frankreich, Deutschland und Belgien wird hingegen ein Anstieg erwartet.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE, TERNA, National Grid und ELIA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE, TERNA, National Grid und ELIA.Europäische Strommärkte

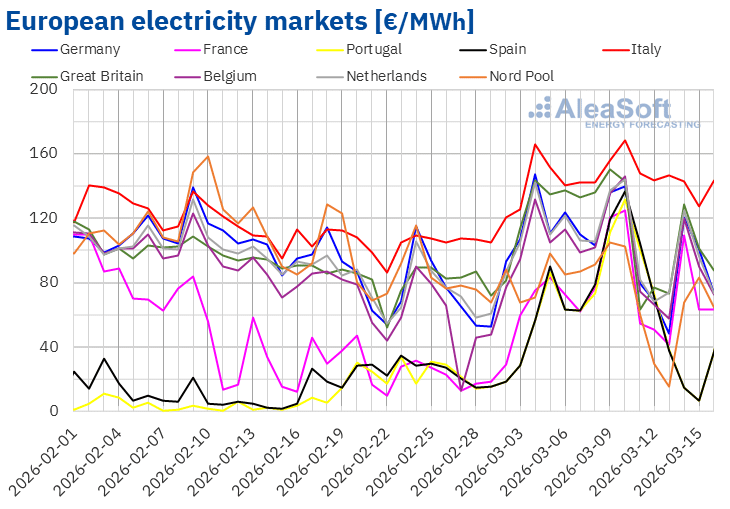

In der zweiten Märzwoche stiegen die Preise an den wichtigsten europäischen Strommärkten an und erreichten in den meisten Fällen am Dienstag, dem 10. März, ihre Tageshöchststände. Anschließend sanken die Preise bis Freitag, erholten sich jedoch in einigen Fällen über das Wochenende wieder. Der wöchentliche Durchschnittspreis am italienischen Markt stieg um 4,4 %. Der Wochenpreis des portugiesischen Marktes stieg ebenfalls um 22 %, während die Durchschnittswerte der spanischen und französischen Märkte jeweils um 23 % zunahmen. Im Gegensatz dazu sanken die Preise auf den übrigen von AleaSoft Energy Forecasting analysierten Märkten um 4,3 % auf dem belgischen Markt bis hin zu 21 % auf dem nordischen Markt.

In der Woche vom 9. März lagen die Wochenmittelwerte auf den meisten europäischen Strommärkten über 80 €/MWh. Ausnahmen bildeten die nordischen, portugiesischen und spanischen Märkte, deren Durchschnittswerte bei 66,15 €/MWh, 67,88 €/MWh bzw. 70,03 €/MWh lagen. Der italienische Markt verzeichnete mit 147,54 €/MWh den höchsten Wochenmittelwert. In den übrigen von AleaSoft Energy Forecasting analysierten Märkten lagen die Preise zwischen 80,77 €/MWh auf dem französischen Markt und 105,07 €/MWh auf dem britischen Markt.

Was die Tagespreise betrifft, so verzeichneten der spanische und der portugiesische Markt am Sonntag, dem 15. März, mit 6,44 €/MWh den niedrigsten Durchschnittswert der Woche unter den untersuchten Märkten. Diese Märkte verzeichneten zudem am Samstag, dem 14. März, Tagespreise unter 20 €/MWh, während dies auf dem nordischen Markt bereits am Freitag, dem 13. März, der Fall war. An diesem Tag lag der Preis auf dem nordischen Markt bei 15,51 €/MWh, dem niedrigsten Stand seit dem 28. Dezember 2025.

Andererseits lagen die Tagespreise auf dem italienischen Markt in der zweiten Märzwoche – mit Ausnahme des Sonntags – über 140 €/MWh. Auch die übrigen von AleaSoft Energy Forecasting analysierten Märkte verzeichneten in einigen Sitzungen dieser Woche Preise von über 100 €/MWh. Am Dienstag, dem 10. März, erreichte der italienische Markt mit 168,54 €/MWh den höchsten Tagesdurchschnitt der Woche unter den analysierten Märkten. Dies war der höchste Durchschnittspreis auf dem italienischen Markt seit dem 14. Februar 2025. Am 10. März erreichten der portugiesische und der spanische Markt ihre höchsten Preise seit dem 18. Februar 2025, nämlich 131,79 €/MWh bzw. 136,86 €/MWh. Auf dem britischen Markt lag der Tagespreis am Montag, dem 9. März, bei 150,24 €/MWh, dem höchsten Wert dieses Marktes seit dem 15. Februar 2025. Der belgische Markt verzeichnete seinerseits am 10. März mit 146,22 €/MWh den höchsten Preis seit dem 2. Juli 2025.

In der Woche vom 9. März trugen die hohen Gaspreise sowie der Rückgang der Windenergieproduktion auf der Iberischen Halbinsel und in Italien zum Preisanstieg auf den spanischen, italienischen und portugiesischen Märkten bei. Auf den portugiesischen und französischen Märkten begünstigte zudem die steigende Nachfrage die Preisanstiege. Auf anderen Märkten hingegen führte die steigende Windenergieproduktion zu einem Preisrückgang.

Die Preisprognosen von AleaSoft Energy Forecasting deuten darauf hin, dass die Preise auf hohem Niveau bleiben und weiter steigen werden, solange die Instabilität im Nahen Osten weiterhin Druck auf die Gaspreise ausübt. Vor diesem Hintergrund werden die Preise auf dem spanischen und portugiesischen Markt in der dritten Märzwoche durch den Rückgang der Windenergieerzeugung auf der Iberischen Halbinsel und der Solarstromerzeugung in Spanien beeinflusst. In den meisten großen europäischen Strommärkten könnte der Anstieg der erneuerbaren Energieerzeugung jedoch einen Abwärtsdruck auf die Preise ausüben.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von OMIE, RTE, Nord Pool und GME.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von OMIE, RTE, Nord Pool und GME.Brent, Kraftstoffe und CO2

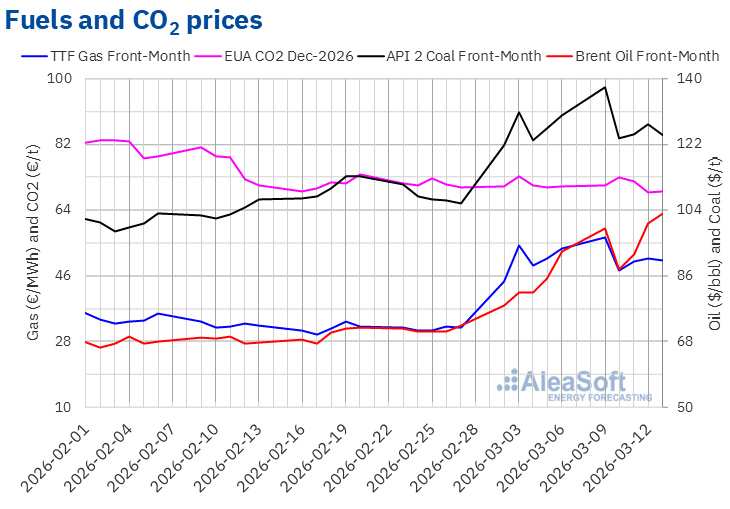

Die Schlusskurse der Brent-Öl-Futures für den Front-Month am ICE-Markt lagen in der zweiten Märzwoche über 90 $/bbl, mit Ausnahme des Dienstags, des 10. März. An diesem Tag verzeichneten diese Futures ihren wöchentlichen Tiefstschlusskurs von 87,80 $/bbl. Danach war ein Aufwärtstrend zu beobachten. Infolgedessen erreichten diese Futures am Freitag, dem 13. März, ihren höchsten Wochenabschlusskurs von 103,14 $/bbl. Nach den von AleaSoft Energy Forecasting analysierten Daten lag dieser Preis um 11 % über dem des vorangegangenen Freitags und war der höchste seit dem 30. August 2022.

In der zweiten Märzwoche führte die instabile Lage im Nahen Osten weiterhin zu einem Anstieg der Preise für Brent-Öl-Futures, bedingt durch Versorgungsunterbrechungen durch die Straße von Hormus. Am Dienstag gaben die Preise nach, beeinflusst durch die Äußerungen des US-Präsidenten über eine baldige Beendigung des Konflikts. Die Möglichkeit, dass die G7-Staaten Öl aus ihren strategischen Reserven freigeben könnten, trug ebenfalls zum Preisrückgang bei. In den übrigen Handelstagen der Woche stiegen die Preise jedoch wieder an, beeinflusst durch die Entwicklung des Konflikts, obwohl die Internationale Energieagentur die Freigabe der größten Ölmenge in der Geschichte aus ihren Notreserven genehmigte.

Was die TTF-Gas-Futures am ICE-Markt für den Front-Month betrifft, so erreichten sie am Montag, dem 9. März, ihren höchsten Wochenabschlusskurs von 56,45 €/MWh. Nach den von AleaSoft Energy Forecasting analysierten Daten war dies der höchste Preis seit dem 12. Februar 2025. Nach einem Rückgang um 16 % gegenüber dem Montag verzeichneten diese Futures am Dienstag, dem 10. März, jedoch ihren wöchentlichen Tiefstschlusskurs von 47,39 €/MWh. In den letzten drei Handelstagen der Woche stabilisierten sich die Preise bei etwa 50 €/MWh. Am Freitag, dem 13. März, lag der Schlusskurs bei 50,12 €/MWh. Dieser Preis lag um 6,1 % unter dem des vorangegangenen Freitags.

Die Versorgungsängste aufgrund der instabilen Lage im Nahen Osten wirkten sich auch in der zweiten Märzwoche weiterhin aufwärts auf die Preise für TTF-Gas-Futures aus. Die Preise fielen am Dienstag, dem 10. März, beeinflusst durch Äußerungen des US-Präsidenten, wonach der Konflikt mit dem Iran bald beendet sein könnte. Die Instabilität hielt jedoch an, und die Preise stiegen in den letzten Handelstagen der Woche erneut über 50 €/MWh. Die Versorgungssorgen wurden durch die niedrigen europäischen Lagerbestände verschärft, die unter 29 % liegen.

Was die Schlusskurse der CO2-Emissionszertifikate am EEX-Markt für den Referenzkontrakt vom Dezember 2026 betrifft, so erreichten diese am Dienstag, dem 10. März, ihren wöchentlichen Höchststand von 72,93 €/t. Anschließend sanken die Preise bis zum Donnerstag, dem 12. März. An diesem Tag verzeichneten diese Futures ihren wöchentlichen Tiefstschlusskurs von 68,75 €/t. Nach den von AleaSoft Energy Forecasting analysierten Daten war dies der niedrigste Preis seit dem 2. Mai 2025. Am Freitag, dem 13. März, lag der Schlusskurs mit 69,18 €/t leicht darüber. Dieser Preis lag dennoch um 2,0 % unter dem des vorangegangenen Freitags.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ICE und EEX.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ICE und EEX.Analyse von AleaSoft Energy Forecasting zu den Aussichten für die Energiemärkte in Europa, zur Energiespeicherung und zur Projektfinanzierung

Am Donnerstag, dem 12. März, veranstaltete AleaSoft Energy Forecasting die 64. Ausgabe seiner monatlichen Webinar-Reihe, an der EY bereits zum sechsten Mal in Folge teilnahm. Dieses Webinar befasste sich mit der Entwicklung der europäischen Energiemärkte und den Aussichten für das Frühjahr 2026, den wichtigsten Meilensteinen für 2026 im Energiesektor, der Regulierung und den Perspektiven für die Energiespeicherung und die Kapazitätsmärkte, die Finanzierung von Projekten im Bereich erneuerbare Energien und Speicherung, die Bedeutung von PPA und Eigenverbrauch sowie die wichtigsten Aspekte, die bei der Bewertung von Portfolios zu berücksichtigen sind.

Quelle: AleaSoft Energy Forecasting.