AleaSoft Energy Forecasting, 16. Februar 2026. In der zweiten Februarwoche setzten die Preise auf den meisten wichtigen europäischen Strommärkten ihren Abwärtstrend fort, obwohl der Wochendurchschnitt in vielen Fällen über 90 €/MWh lag. Der nordische Markt verzeichnete den höchsten Wochenmittelwert seit mindestens 2018 und erreichte am 10. Februar seinen höchsten Preis seit 2022. Der iberische Markt blieb weiterhin vom Rest Europas abgekoppelt, mit Tagespreisen unter 5 €/MWh in den meisten Handelssitzungen. Was die erneuerbare Energieerzeugung betrifft, so verzeichnete der italienische Markt den höchsten Photovoltaikwert für einen Tag im Februar und der französische Markt den höchsten Windkraftwert für einen Tag im Februar. Die CO2-Futures erreichten hingegen ihren niedrigsten Stand seit Mai 2025.

Photovoltaik- und Windenergieerzeugung

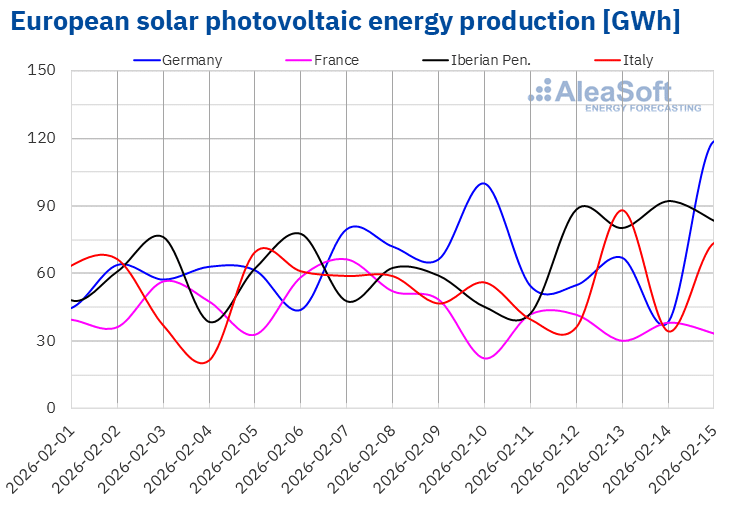

In der Woche vom 9. Februar stieg die Photovoltaik-Produktion in den meisten wichtigen europäischen Strommärkten im Vergleich zur Vorwoche. Der spanische Markt verzeichnete mit 16 % den größten Anstieg und setzte damit den Aufwärtstrend der Vorwoche fort. Der deutsche Markt legte zum zweiten Mal in Folge zu, diesmal um 13 %. Auf dem portugiesischen Markt stieg die Photovoltaik-Erzeugung ebenfalls zum zweiten Mal in Folge, in diesem Fall um 5,0 %. Der italienische Markt verzeichnete mit 0,4 % den geringsten Anstieg und setzte den positiven Trend der letzten zwei Wochen fort. Auf dem französischen Markt hingegen sank die Produktion mit dieser Technologie nach drei Wochen mit Zuwächsen um 27 %.

Der italienische Markt verzeichnete mit einer Erzeugung von 89 GWh am Freitag, dem 13. Februar, einen neuen historischen Höchstwert für die Photovoltaik-Produktion an einem Tag im Februar.

In der Woche vom 16. Februar wird laut den Prognosen zur Solarstromproduktion von AleaSoft Energy Forecasting die Produktion auf dem deutschen, italienischen und spanischen Markt steigen.

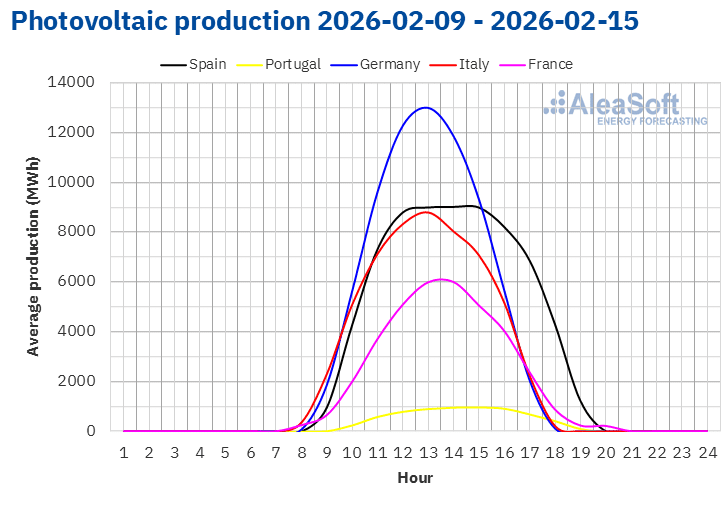

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA. Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

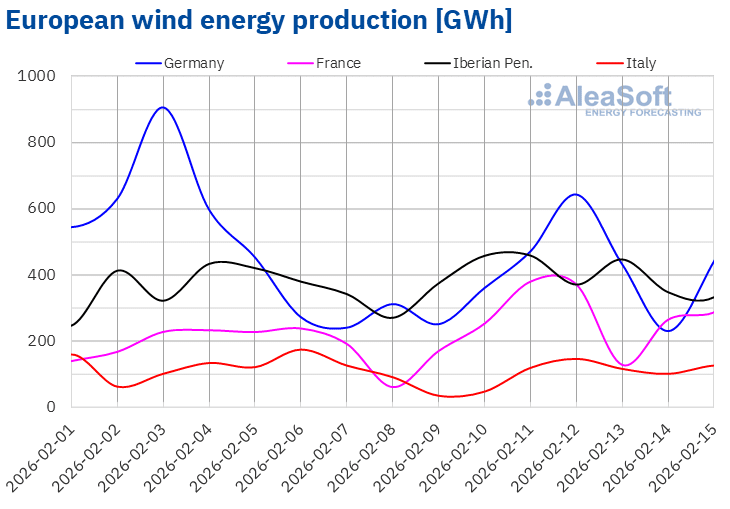

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.In der Woche vom 9. Februar verzeichnete der französische Markt mit einem Anstieg von 38 % zum zweiten Mal in Folge den größten Zuwachs bei der Windenergieerzeugung gegenüber der Vorwoche. Die Märkte in Spanien und Portugal kehrten den Abwärtstrend der Vorwoche um und verzeichneten einen Anstieg von 8,6 % bzw. 6,0 %. Die Märkte in Deutschland und Italien zeigten hingegen einen gegenläufigen Trend. In Deutschland sank die Windenergieproduktion um 17 % und setzte damit den Abwärtstrend der Vorwoche fort, während sie in Italien nach drei aufeinanderfolgenden Wochen mit Zuwächsen um 15 % zurückging.

El mercado francés marcó un nuevo máximo histórico de producción eólica para un día de febrero el día 11, cuando generó 380 GWh con energía eólica.

In der Woche vom 16. Februar wird laut den Prognosen zur Windenergieproduktion von AleaSoft Energy Forecasting die Stromerzeugung mit dieser Technologie auf dem italienischen und deutschen Markt zunehmen, während sie auf dem portugiesischen, spanischen und französischen Markt zurückgehen wird.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.Stromnachfrage

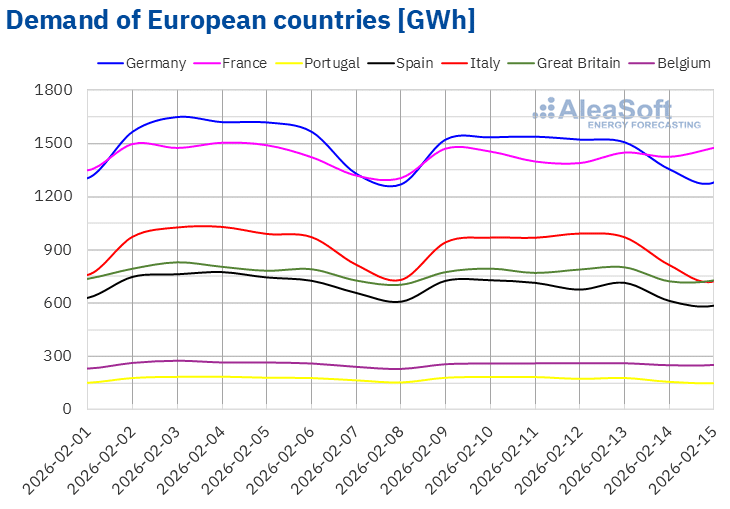

In der Woche vom 9. Februar sank die Stromnachfrage in den meisten wichtigen europäischen Märkten im Vergleich zur Vorwoche. Der spanische Markt verzeichnete mit 5,2 % den stärksten Rückgang und setzte damit den Abwärtstrend zum dritten Mal in Folge fort. Auf dem deutschen, italienischen und britischen Markt sank die Nachfrage zum zweiten Mal in Folge, diesmal um 3,4 %, 2,4 % bzw. 0,9 %. Der portugiesische Markt kehrte den positiven Trend der Vorwoche mit einem Rückgang von 1,6 % um. Auf dem belgischen Markt blieb die Nachfrage ähnlich wie in der Vorwoche, während sie auf dem französischen Markt um 0,5 % stieg und den Abwärtstrend der Vorwoche umkehrte.

La disminución de la demanda estuvo relacionada con temperaturas medias menos frías que la semana anterior en la mayoría de los mercados analizados. Los aumentos oscilaron entre 0,5°C en Francia y 2,5°C en Alemania. Sin embargo, las temperaturas medias disminuyeron 0,1°C en Gran Bretaña y 1,6°C en Bélgica.

Für die Woche vom 16. Februar wird laut den Nachfrageprognosen von AleaSoft Energy Forecasting die Nachfrage in Deutschland, Frankreich, Spanien, Großbritannien und Belgien steigen, während sie in Portugal und Italien zurückgehen wird.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid und ELIA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid und ELIA.Europäische Strommärkte

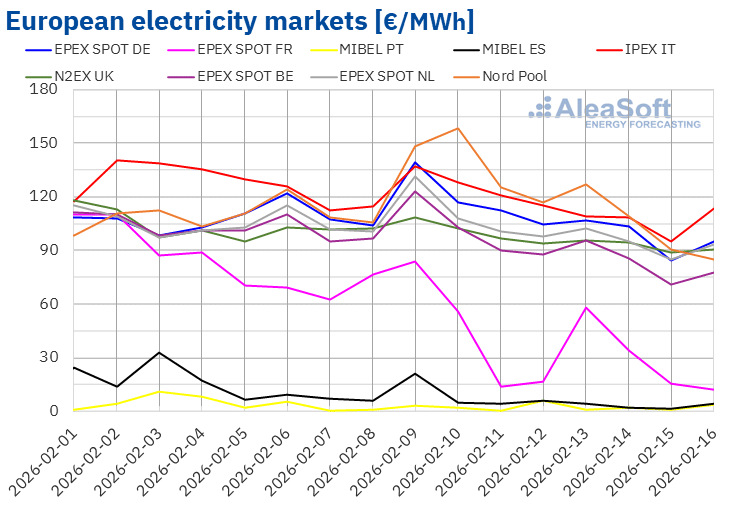

In der zweiten Februarwoche verzeichneten die Preise auf den meisten wichtigen europäischen Strommärkten einen Abwärtstrend. Infolgedessen sanken die wöchentlichen Durchschnittspreise auf den meisten Märkten gegenüber der Vorwoche. Ausnahmen bildeten der EPEX SPOT-Markt in Deutschland und der Nord Pool-Markt in den nordischen Ländern mit einem Anstieg von 1,9 % bzw. 13 %. Der EPEX SPOT-Markt in den Niederlanden verzeichnete mit 0,9 % den geringsten Rückgang. Dagegen verzeichneten der EPEX SPOT-Markt in Frankreich und der MIBEL-Markt in Portugal und Spanien mit 51 %, 52 % bzw. 53 % die größten prozentualen Preisrückgänge. Auf den übrigen von AleaSoft Energy Forecasting analysierten Märkten sanken die Preise zwischen 4,6 % auf dem N2EX-Markt im Vereinigten Königreich und 9,3 % auf dem IPEX-Markt in Italien.

In der Woche vom 9. Februar lagen die Wochenmittelwerte trotz Preisrückgängen in den meisten europäischen Strommärkten über 90 €/MWh. Ausnahmen bildeten die Märkte in Portugal, Spanien und Frankreich mit Durchschnittswerten von 2,18 €/MWh, 6,24 €/MWh bzw. 39,60 €/MWh. Der nordische Markt verzeichnete hingegen mit 125,08 €/MWh den höchsten Wochenmittelwert. Auf den übrigen von AleaSoft Energy Forecasting analysierten Märkten lagen die Preise zwischen 93,62 €/MWh auf dem belgischen Markt und 116,21 €/MWh auf dem italienischen Markt.

Was die Tagespreise betrifft, so verzeichneten der spanische und der portugiesische Markt in der zweiten Februarwoche in den meisten Handelssitzungen Preise unter 5 €/MWh. Am 11. Februar erreichte der portugiesische Markt mit 0,34 €/MWh den niedrigsten Wochendurchschnitt unter den analysierten Märkten. Dies war der niedrigste Tagespreis seit dem 6. April 2024. Am 15. Februar erreichte der spanische Markt mit 1,55 €/MWh seinen niedrigsten Preis seit dem 17. April 2024. Auf dem französischen Markt lagen die Preise in einigen Handelssitzungen der zweiten Februarwoche unter 20 €/MWh. Am 11. Februar lag der Preis bei 13,61 €/MWh, dem niedrigsten Wert dieses Marktes seit dem 24. Oktober 2025. In der dritten Februarwoche, am Montag, dem 16. Februar, war der Preis mit 12,13 €/MWh noch niedriger, lag jedoch weiterhin über dem am 23. Oktober 2025 verzeichneten Wert.

Auf der anderen Seite verzeichneten die Märkte in Deutschland, Belgien, Großbritannien, Italien, den Niederlanden und den nordischen Ländern in einigen Sitzungen der zweiten Februarwoche Tagespreise von über 100 €/MWh. Auf dem italienischen und dem nordischen Markt lagen die Tagespreise in den ersten drei Tagen der Woche bei über 120 €/MWh. Der nordische Markt erreichte am Dienstag, dem 10. Februar, mit 158,53 €/MWh den höchsten Tagesdurchschnitt der Woche unter den analysierten Märkten. Dies war der höchste Tagespreis seit dem 23. Dezember 2022.

In der Woche vom 9. Februar trugen der Rückgang der Gaspreise und der CO2-Emissionsrechte, der Anstieg der Solarstromproduktion und der Rückgang der Nachfrage in den meisten Märkten zum Preisverfall auf den europäischen Strommärkten bei. Auf der Iberischen Halbinsel drückte auch die hohe Wasserkraftproduktion die Preise nach unten, während in Spanien, Frankreich und Portugal der Anstieg der Windenergieproduktion zusätzlich zum Preisrückgang beitrug.

Die Preisprognosen von AleaSoft Energy Forecasting deuten darauf hin, dass die Preise in der dritten Februarwoche auf den meisten wichtigen europäischen Strommärkten sinken werden. Der deutliche Anstieg der Wind- und Solarstromproduktion in Märkten wie Deutschland oder Italien wird diese Entwicklung begünstigen. Der Anstieg der Nachfrage und der Rückgang der Windstromproduktion auf der Iberischen Halbinsel werden jedoch zu einem Preisanstieg auf dem MIBEL-Markt führen.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von OMIE, , Nord Pool und GME.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von OMIE, , Nord Pool und GME.Brent, Kraftstoffe und CO2

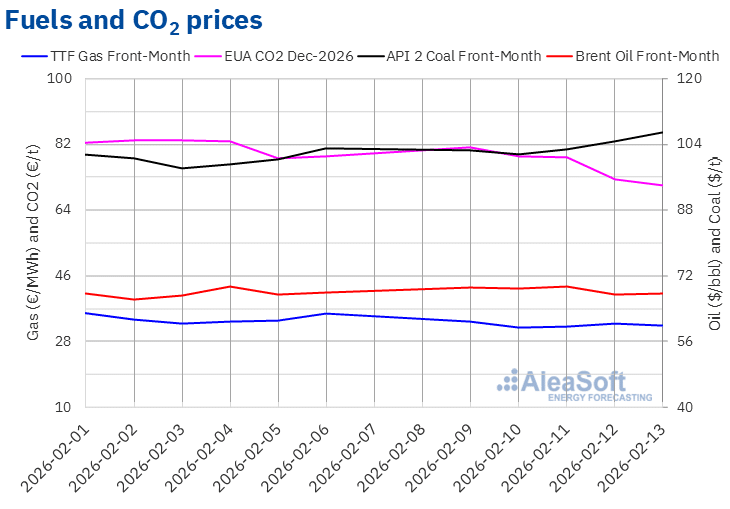

In der zweiten Februarwoche blieben die Schlusskurse der Brent-Rohöl-Futures für den Front-Month auf dem ICE-Markt unter 70 $/bbl. Am 11. Februar erreichten diese Futures ihren höchsten Wochenendstand von 69,40 $/bbl. Nach einem Rückgang von 2,7 % gegenüber dem Vortag verzeichneten sie jedoch am Donnerstag, dem 12. Februar, ihren niedrigsten Wochenendstand von 67,52 $/bbl. Am Freitag, dem 13. Februar, lag der Schlusskurs mit 67,75 $/bbl leicht höher. Nach den von AleaSoft Energy Forecasting analysierten Daten lag dieser Preis immer noch um 0,4 % unter dem des vorangegangenen Freitags.

Die Spannungen im Nahen Osten trugen dazu bei, dass die Preise für Brent-Öl-Futures in den ersten Handelstagen der Woche über 68,75 $/bbl blieben. Allerdings wurden die Preise durch die Sorge um die Nachfrage gedämpft. Die Internationale Energieagentur veröffentlichte am Donnerstag ihren Monatsbericht, in dem sie auf ein mögliches Überangebot bis 2026 hinwies und ihre Prognosen für die Ölnachfrage nach unten korrigierte. Andererseits erklärte der US-Präsident, dass sich die Verhandlungen mit dem Iran um einen Monat verlängern könnten, was die Befürchtungen hinsichtlich Versorgungsproblemen verringerte und ebenfalls einen Abwärtsdruck auf die Preise ausübte.

Die Schlusskurse der TTF-Gas-Futures auf dem ICE-Markt für den Front-Month blieben in der zweiten Februarwoche stabil unter 34 €/MWh. Am Montag, dem 9. Februar, erreichten diese Futures ihren höchsten Wochenendstand von 33,50 €/MWh. Dieser Preis lag bereits 6,2 % unter dem Preis vom Freitag der Vorwoche. Am Dienstag, dem 10. Februar, verzeichneten sie ihren niedrigsten Wochenendstand von 31,85 €/MWh. In den übrigen Sitzungen der Woche lagen die Schlusskurse über 32 €/MWh. Am Freitag, dem 13. Februar, lag der Schlusskurs bei 32,50 €/MWh. Nach den von AleaSoft Energy Forecasting analysierten Daten lag dieser Preis um 8,9 % unter dem des vorangegangenen Freitags.

Die Prognosen für mildere Temperaturen wirkten sich in der zweiten Februarwoche negativ auf die Preise für TTF-Gas-Futures aus. Darüber hinaus trug die zunehmende Verfügbarkeit von Flüssigerdgas aus den Vereinigten Staaten, verbunden mit Prognosen für höhere Temperaturen auch in diesem Land, dazu bei, dass die Preise in der zweiten Februarwoche unter 34 €/MWh blieben.

Was die Futures auf CO2-Emissionsrechte am EEX-Markt für den Referenzkontrakt Dezember 2026 betrifft, so erreichten sie am Montag, dem 9. Februar, ihren höchsten Wochenendkurs von 81,33 €/t. Anschließend begannen die Preise einen Abwärtstrend. Infolgedessen verzeichneten diese Futures am Freitag, dem 13. Februar, ihren niedrigsten Wochenendstand von 70,70 €/t. Nach den von AleaSoft Energy Forecasting analysierten Daten lag dieser Preis um 10 % unter dem des Vorwochenendes und war der niedrigste seit dem 6. Mai 2025.

Source: Prepared by AleaSoft Energy Forecasting using data from ICE and EEX.

Source: Prepared by AleaSoft Energy Forecasting using data from ICE and EEX.Analyse von AleaSoft Energy Forecasting zu den Aussichten für die Energiemärkte in Europa und die Speicherung in Batterien

Am Donnerstag, dem 12. Februar, veranstaltete AleaSoft Energy Forecasting sein 63. monatliches Webinar. Gastredner war Tomás García, Senior Director, Energy & Infrastructure Advisory bei JLL, der zum fünften Mal an der monatlichen Webinar-Reihe von AleaSoft Energy Forecasting teilnahm. Das Webinar im Februar befasste sich mit relevanten Themen für den Energiesektor, wie beispielsweise der Entwicklung und den Aussichten der europäischen Energiemärkte, Einblicken in die jüngsten Transaktionen von BESS in Spanien und den wichtigsten Faktoren für die Bewertung von eigenständigen BESS-Projekten in Spanien.

Quelle: AleaSoft Energy Forecasting.