AleaSoft Energy Forecasting, 2. März 2026. In der letzten Februarwoche sanken die Preise auf den meisten wichtigen europäischen Strommärkten gegenüber der Vorwoche und lagen größtenteils unter 75 €/MWh. Die Photovoltaikproduktion erreichte in den wichtigsten europäischen Märkten Rekordwerte für einen Tag im Februar, während die Windenergieproduktion zurückging und die Stromnachfrage sank. Die Brent-Futures verzeichneten am Freitag, dem 27. Februar, ihren höchsten Schlusskurs seit Juni 2025. Mit Blick auf die erste Märzwoche wird die Entwicklung des Gaspreises vor dem Hintergrund des eskalierenden Konflikts im Iran entscheidend für die Preisentwicklung sein.

Photovoltaik- und Windenergieerzeugung

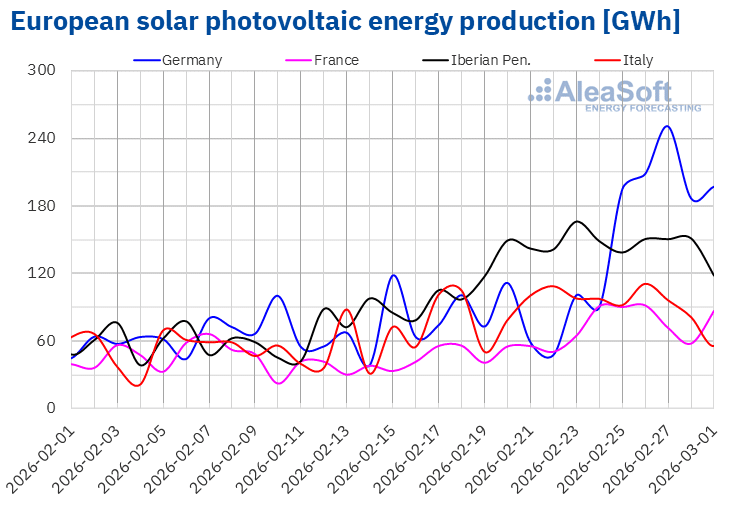

In der Woche vom 23. Februar stieg die Photovoltaik-Produktion in den wichtigsten europäischen Märkten im Vergleich zur Vorwoche. Der deutsche Markt verzeichnete mit 132 % den größten Anstieg, gefolgt vom französischen Markt mit einem Plus von 52 %. Der italienische Markt verzeichnete mit 5,3 % das geringste Wachstum und legte damit die fünfte Woche in Folge zu. Auf den Märkten der Iberischen Halbinsel stieg die Stromerzeugung mit dieser Technologie in Portugal um 14 % und in Spanien um 24 %. Die Märkte in Deutschland, Spanien und Portugal verzeichneten die vierte Woche in Folge einen Anstieg.

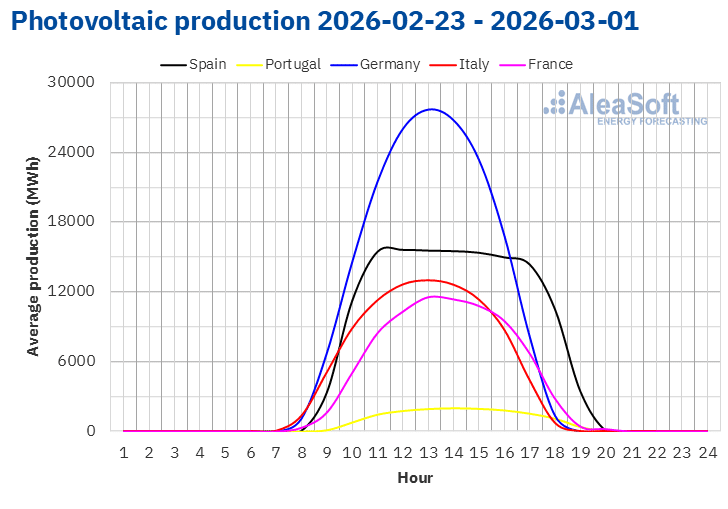

Im Laufe der Woche erreichten die Märkte Rekordwerte bei der photovoltaischen Solarstromproduktion für einen Tag im Februar. Der spanische Markt verzeichnete am 23. Februar mit 148 GWh die zweithöchste Produktion für einen Tag im Februar. Die italienischen und französischen Märkte erreichten am 26. Februar mit 110 GWh bzw. 92 GWh historische Höchstwerte bei der Solarstromproduktion an einem Tag im Februar. Am selben Tag verzeichnete der portugiesische Markt mit 20 GWh die zweithöchste Produktion an einem Tag im Februar. Der deutsche Markt stellte am Freitag, dem 27. Februar, mit 251 GWh Solarstromerzeugung einen neuen historischen Höchstwert für diesen Monat auf.

Für die erste Märzwoche deuten die Prognosen zur Solarstromproduktion von AleaSoft Energy Forecasting darauf hin, dass die Produktion auf dem deutschen und italienischen Markt steigen wird. Der spanische Markt hingegen wird einen Rückgang verzeichnen.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA. Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

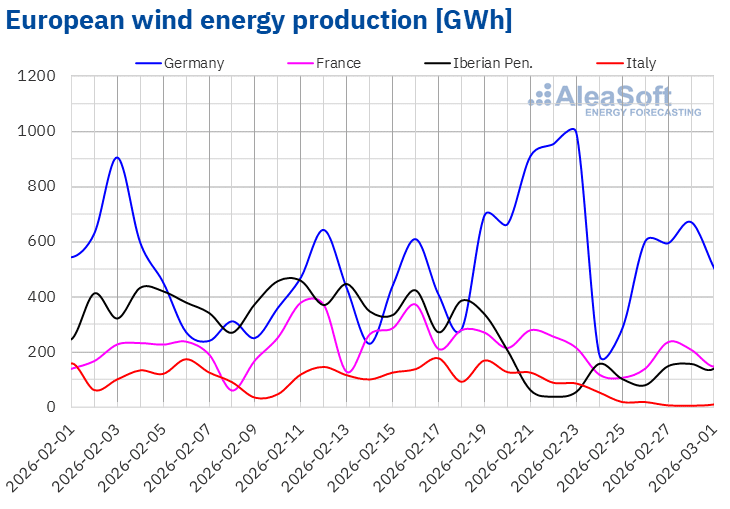

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.In der letzten Februarwoche ging die Windenergieproduktion in den wichtigsten europäischen Märkten im Vergleich zur Vorwoche zurück. Der italienische Markt verzeichnete mit 78 % den stärksten Rückgang und kehrte damit den Aufwärtstrend der Vorwoche um. Es folgten der spanische und der französische Markt mit Rückgängen von 58 % bzw. 38 %. Der portugiesische Markt verzeichnete mit 14 % den geringsten Rückgang, während die Windenergieproduktion auf dem deutschen Markt um 15 % zurückging. Auf der Iberischen Halbinsel kam es zum zweiten Mal in Folge zu Rückgängen, während auf dem französischen Markt die Windenergieproduktion nach drei Wochen mit Zuwächsen den Aufwärtstrend umkehrte.

In der Woche vom 2. März wird laut den Prognosen zur Windenergieproduktion von AleaSoft Energy Forecasting die Produktion mit dieser Technologie auf den Märkten der Iberischen Halbinsel und Italiens steigen. Dagegen werden die Märkte in Frankreich und Deutschland Rückgänge bei der Windenergieerzeugung verzeichnen.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.Stromnachfrage

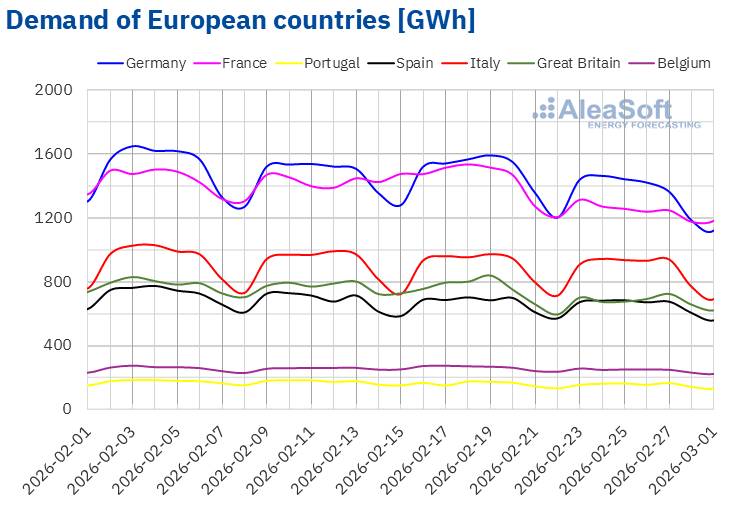

In der Woche vom 23. Februar sank die Stromnachfrage in den wichtigsten europäischen Märkten gegenüber der Vorwoche. Der französische Markt verzeichnete mit 13 % den stärksten Rückgang und verzeichnete damit die zweite Woche in Folge einen Rückgang. Es folgten der britische und der deutsche Markt mit Rückgängen von 8,7 % bzw. 8,6 %. Der spanische Markt verzeichnete mit 1,9 % den geringsten Rückgang und damit die fünfte Woche in Folge mit Rückgängen. Die Märkte in Italien, Portugal und Belgien verzeichneten Rückgänge von 2,5 %, 3,6 % bzw. 6,4 %. Italien und Großbritannien verzeichneten die vierte Woche in Folge mit Rückgängen, während Portugal die dritte Woche mit Rückgängen hinzufügte.

Gleichzeitig waren die Durchschnittstemperaturen in allen analysierten Märkten weniger kalt als in der Vorwoche, was zu einem Rückgang der Stromnachfrage führte. Spanien und Portugal verzeichneten mit 0,4 °C bzw. 0,6 °C die geringsten Temperaturanstiege. In Italien, Frankreich, Großbritannien, Belgien und Deutschland stiegen die Durchschnittstemperaturen zwischen 1,2 °C in Italien und 6,8 °C in Deutschland.

Für die Woche vom 2. März deuten die Nachfrageprognosen von AleaSoft Energy Forecasting darauf hin, dass die Nachfrage in den meisten analysierten Märkten steigen wird, mit Ausnahme des italienischen Marktes, wo sie zurückgehen wird.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid und ELIA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid und ELIA.Europäische Strommärkte

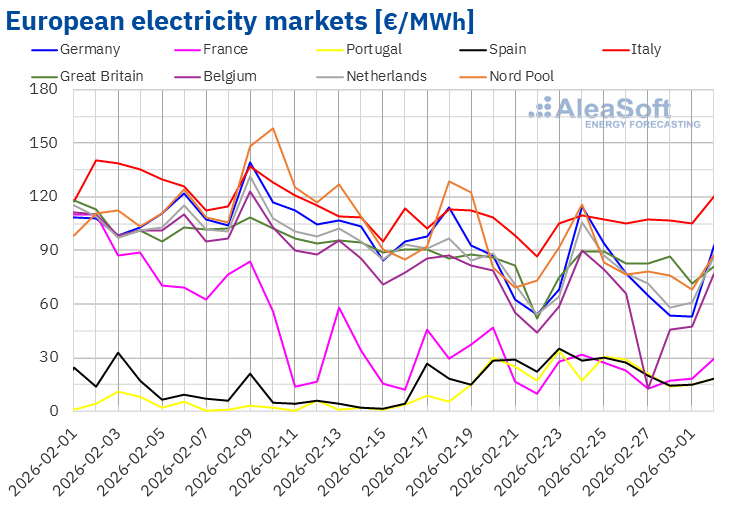

Die Preise auf den meisten wichtigen europäischen Strommärkten erreichten am Dienstag, dem 24. Februar, ihre höchsten Werte der Woche und gingen danach wieder zurück. Infolgedessen sanken die durchschnittlichen Wochenpreise auf den meisten Märkten gegenüber der Vorwoche. Die britischen und italienischen Märkte verzeichneten jedoch mit einem Anstieg von 0,7 % bzw. 1,8 % leicht höhere Durchschnittswerte als in der Vorwoche. Auch der iberische Markt verzeichnete Anstiege von 18 % in Spanien und 55 % in Portugal. In den übrigen von AleaSoft Energy Forecasting analysierten Märkten sanken die Preise zwischen 9,4 % auf dem niederländischen Markt und 22 % auf dem belgischen Markt.

In der Woche vom 23. Februar lagen die Wochenmittelwerte in den meisten europäischen Strommärkten unter 75 €/MWh. Ausnahmen bildeten der britische, der nordische und der italienische Markt mit Durchschnittswerten von 82,54 €/MWh, 84,21 €/MWh bzw. 106,67 €/MWh. Die französischen, portugiesischen und spanischen Märkte verzeichneten hingegen die niedrigsten Wochenmittelwerte von 22,43 €/MWh, 22,98 €/MWh bzw. 24,28 €/MWh. Auf den übrigen von AleaSoft Energy Forecasting analysierten Märkten lagen die Preise zwischen 57,08 €/MWh auf dem belgischen Markt und 74,94 €/MWh auf dem deutschen Markt.

Was die Tagespreise betrifft, so erreichten der belgische und der französische Markt am Freitag, dem 27. Februar, mit 12,70 €/MWh den niedrigsten Wochenmittelwert unter den analysierten Märkten. Für den belgischen Markt war dies der niedrigste Tagespreis seit dem 6. Oktober 2025. In der vierten Februarwoche verzeichneten auch der spanische und der portugiesische Markt einige Tagespreise unter 20 €/MWh. Am Sonntag, dem 1. März, erreichte der deutsche Markt mit 52,93 €/MWh seinen niedrigsten Preis seit dem 2. Januar 2026, während der nordische Markt mit 67,86 €/MWh seinen niedrigsten Tagespreis seit dem 3. Januar verzeichnete.

In der vierten Februarwoche blieben die Tagespreise auf dem italienischen Markt hingegen über 100 €/MWh. Am Dienstag, dem 24. Februar, verzeichneten auch der deutsche, der niederländische und der nordische Markt Preise über 100 €/MWh. An diesem Tag erreichte der nordische Markt mit 115,74 €/MWh den höchsten Tagesdurchschnitt der Woche unter den analysierten Märkten.

In der Woche vom 23. Februar führten die gestiegene Solarstromproduktion und der Rückgang der Nachfrage zu einem Preisverfall auf den meisten wichtigen europäischen Strommärkten. Der deutliche Rückgang der Windenergieproduktion auf der Iberischen Halbinsel und in Italien trug jedoch zu einem Preisanstieg auf den Märkten Spaniens, Italiens und Portugals bei. In Portugal ging auch die Stromproduktion aus Wasserkraft zurück.

Die Preisprognosen von AleaSoft Energy Forecasting deuten darauf hin, dass in der ersten Märzwoche die Entwicklung der Gaspreise, die durch die Eskalation des Konflikts im Iran beeinflusst werden könnten, einer der Hauptfaktoren sein wird, die die Preise auf den europäischen Strommärkten bestimmen. Vor diesem Hintergrund werden die Preise auf den meisten großen europäischen Strommärkten steigen, was auch durch die steigende Nachfrage beeinflusst wird. Der Rückgang der Windenergieproduktion in Deutschland und Frankreich wird zu einem Preisanstieg auf diesen Märkten beitragen. Dagegen könnte die steigende Windenergieproduktion auf der Iberischen Halbinsel einen Abwärtsdruck auf die Preise auf dem spanischen und portugiesischen Markt ausüben.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von OMIE, Nord Pool und GME.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von OMIE, Nord Pool und GME.Brent, Kraftstoffe und CO2

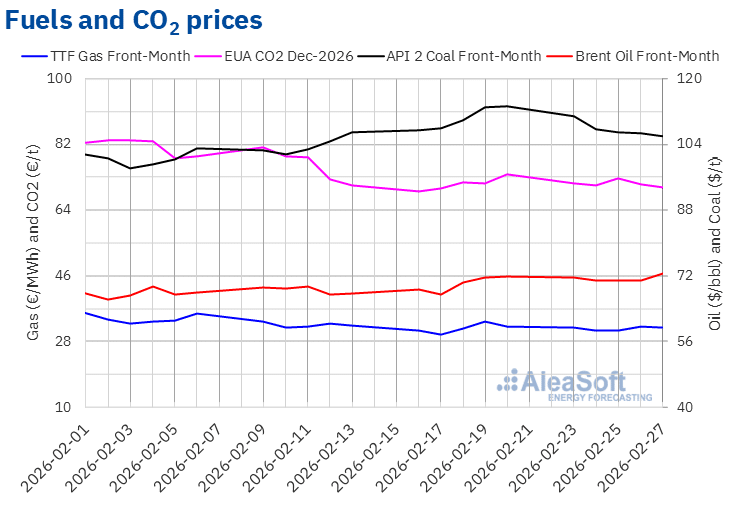

In der vierten Februarwoche verzeichneten die Schlusskurse der Brent-Rohöl-Futures für den Front-Month auf dem ICE-Markt bis Donnerstag, den 26. Februar, einen überwiegend rückläufigen Trend. An diesem Tag verzeichneten diese Futures ihren wöchentlichen Tiefstkurs von 70,75 $/bbl. Am Freitag, dem 27. Februar, erreichten diese Futures jedoch nach einem Anstieg von 2,4 % gegenüber dem Vortag ihren wöchentlichen Höchstkurs von 72,48 $/bbl. Nach den von AleaSoft Energy Forecasting analysierten Daten lag dieser Preis um 1,0 % über dem des Vorfreitags und war der höchste seit dem 21. Juni 2025.

In der vierten Februarwoche wirkten sich die Sorge um die Nachfrage aufgrund der neuen US-Zölle sowie die Möglichkeit weiterer Produktionssteigerungen durch die OPEC+ negativ auf die Preise für Brent-Rohöl-Futures aus. Die zunehmenden Spannungen im Nahen Osten führten jedoch am Ende der Woche zu einem Preisanstieg. Andererseits vereinbarte die OPEC+ bei ihrem Treffen am Sonntag, dem 1. März, die Wiederaufnahme ihrer Produktionssteigerungen im April. Dennoch könnten die Preise in der ersten Märzwoche aufgrund des Konflikts zwischen den Vereinigten Staaten und dem Iran weiter steigen, da dieser Auswirkungen auf die iranische Produktion und den Verkehr durch die Straße von Hormus hat.

Die Schlusskurse der TTF-Gas-Futures auf dem ICE-Markt für den Front-Month lagen in der vierten Februarwoche bei über 30 €/MWh. Am Dienstag, dem 24. Februar, verzeichneten diese Futures ihren wöchentlichen Tiefstschlusspreis von 30,89 €/MWh. Danach stiegen die Preise wieder an und am Donnerstag, dem 26. Februar, erreichten diese Futures ihren wöchentlichen Höchstschlusspreis von 32,22 €/MWh. Am Freitag, dem 27. Februar, lag der Schlusskurs mit 31,96 €/MWh leicht darunter. Nach den von AleaSoft Energy Forecasting analysierten Daten lag dieser Preis um 0,2 % unter dem des Vorwochenendes.

Hohe Lieferungen von Flüssigerdgas und die Steigerung der Produktion erneuerbarer Energien hielten die Preise in den ersten Handelstagen der vierten Februarwoche trotz niedriger europäischer Lagerbestände unter 32 €/MWh. Die Befürchtung von Versorgungsunterbrechungen durch die Straße von Hormus aufgrund der zunehmenden Spannungen im Nahen Osten trug jedoch dazu bei, dass die Preise in den letzten Handelstagen der vierten Februarwoche stiegen. Versorgungsunterbrechungen durch die Straße von Hormus könnten in der ersten Märzwoche zu einem Preisanstieg führen.

Was die Schlusskurse der CO2-Emissionsrechte-Futures auf dem EEX-Markt für den Referenzkontrakt Dezember 2026 betrifft, so blieben diese in der vierten Februarwoche über 70 €/t. Am 25. Februar erreichten diese Futures ihren höchsten Wochenendkurs von 72,60 €/t. In den letzten Handelssitzungen der Woche gingen die Preise jedoch zurück. Infolgedessen verzeichneten diese Futures am Freitag, dem 27. Februar, ihren niedrigsten Wochenendstand von 70,29 €/t. Nach den von AleaSoft Energy Forecasting analysierten Daten lag dieser Preis um 4,7 % unter dem des Vorwochenendes.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ICE und EEX.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ICE und EEX.Analyse von AleaSoft Energy Forecasting zu den Aussichten für die Energiemärkte in Europa, die Speicherung und die Finanzierung von Projekten im Bereich erneuerbare Energien

Am Donnerstag, dem 12. März, veranstaltet AleaSoft Energy Forecasting die 64. Ausgabe seiner monatlichen Webinar-Reihe. An dieser Veranstaltung nimmt EY zum sechsten Mal in Folge teil. Das Webinar befasst sich mit der Entwicklung der europäischen Energiemärkte und den Aussichten für das Frühjahr 2026, den wichtigsten Meilensteinen für 2026 im Energiesektor, der Regulierung und den Aussichten für die Energiespeicherung und die Kapazitätsmärkte, die Finanzierung von Projekten im Bereich erneuerbare Energien und Speicherung, die Bedeutung von PPAs und Eigenverbrauch sowie die wichtigsten Überlegungen, die bei der Bewertung von Portfolios zu berücksichtigen sind.

Quelle: AleaSoft Energy Forecasting.