AleaSoft Energy Forecasting, 9. Februar 2026. Zu Beginn der ersten Februarwoche sanken die Preise auf den meisten europäischen Strommärkten, und trotz einer leichten Erholung in der zweiten Wochenhälfte in einigen Fällen lagen die Wochendurchschnitte unter denen der Vorwoche. Dennoch blieben die Preise auf den meisten Märkten über 100 €/MWh, mit Ausnahme von Portugal, Spanien und Frankreich. Der iberische Markt entkoppelte sich erneut und verzeichnete im Laufe der Woche deutlich niedrigere Preise. Die Solarstromproduktion stieg in den wichtigsten Märkten, und die Windenergieproduktion erreichte in Italien einen Rekordwert für einen Tag im Februar, während die Stromnachfrage in den meisten Märkten zurückging. Die CO2-Futures verzeichneten ihren niedrigsten Stand seit Oktober 2025.

Photovoltaik- und Windenergieerzeugung

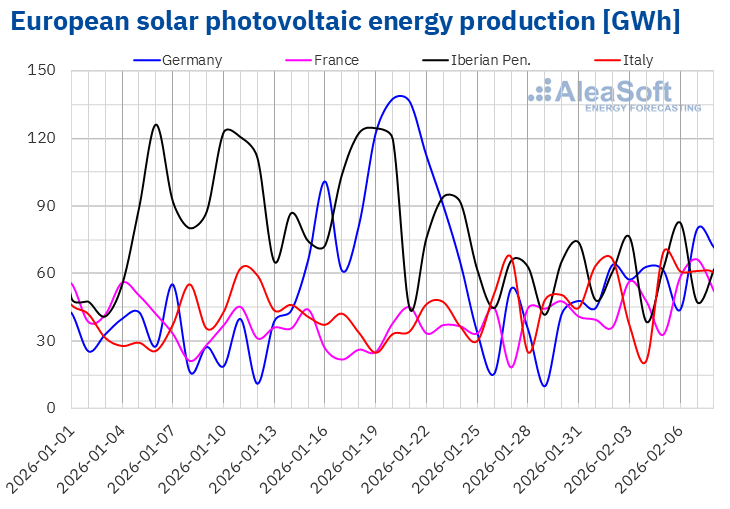

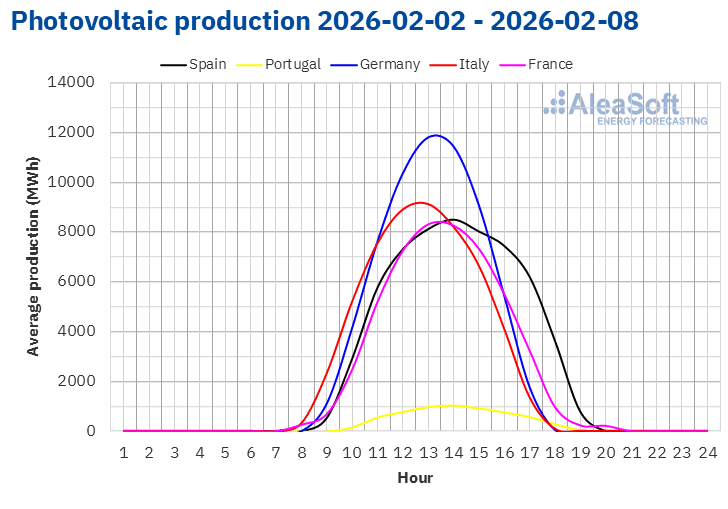

In der Woche vom 2. Februar stieg die Photovoltaik-Produktion in den wichtigsten europäischen Strommärkten im Vergleich zur Vorwoche. Der deutsche Markt verzeichnete mit 77 % den größten Anstieg und kehrte damit den Abwärtstrend der Vorwoche um. Auf dem französischen Markt stieg die Photovoltaik-Produktion mit einem Plus von 25 % zum dritten Mal in Folge. Auf dem italienischen Markt stieg die Produktion mit dieser Technologie zum zweiten Mal in Folge, in diesem Fall um 7,5 %. Nach drei Wochen mit Rückgängen verzeichnete die Iberische Halbinsel schließlich einen Anstieg der Solarstromproduktion um 6,8 %, mit Zuwächsen von 10 % in Portugal und 6,4 % in Spanien.

Die italienischen und französischen Märkte verzeichneten tägliche Photovoltaik-Produktionswerte, die seit November nicht mehr erreicht worden waren. Am Donnerstag, dem 5. Februar, erzeugte der italienische Markt 69 GWh Solarenergie, ein Wert, der seit dem 12. November nicht mehr erreicht worden war. Zwei Tage später erreichte der französische Markt eine Produktion von 66 GWh, ein Wert, der seit dem 4. November nicht mehr beobachtet worden war.

In der Woche vom 9. Februar wird laut den Prognosen zur Solarstromproduktion von AleaSoft Energy Forecasting die Photovoltaikproduktion auf dem deutschen, italienischen und spanischen Markt steigen.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA. Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

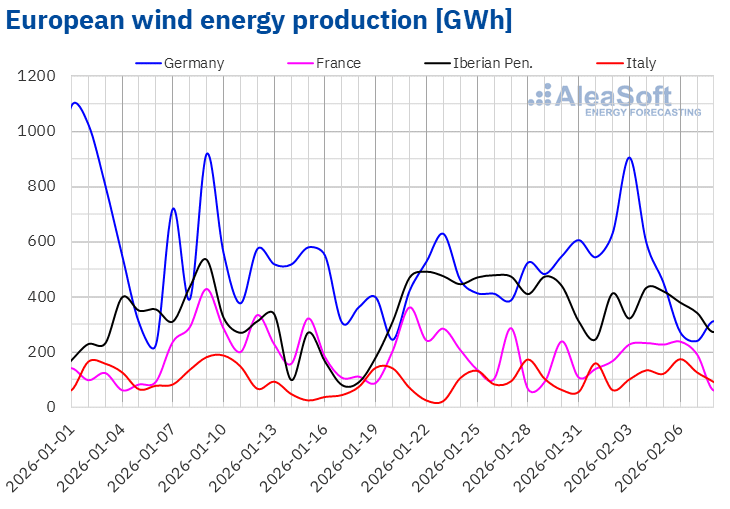

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.In der Woche vom 2. Februar entwickelte sich die Windenergieproduktion in den wichtigsten europäischen Märkten uneinheitlich. Der französische Markt verzeichnete mit 30 % den größten Anstieg und kehrte damit den negativen Trend der Vorwoche um. Auf dem italienischen Markt stieg die Windenergieproduktion zum dritten Mal in Folge, diesmal um 11 %. Die Märkte der Iberischen Halbinsel und Deutschlands zeigten hingegen einen gegenläufigen Trend. Der spanische Markt verzeichnete einen Rückgang von 11 % und setzte damit den Abwärtstrend der Vorwoche fort. Die Märkte in Deutschland und Portugal kehrten den positiven Trend der Vorwoche mit Rückgängen von 2,7 % bzw. 0,2 % um.

Der italienische Markt erreichte mit einer Erzeugung von 174 GWh am Freitag, dem 6. Februar, einen neuen historischen Höchstwert für die Windenergieproduktion an einem Tag im Februar.

In der Woche vom 9. Februar wird laut den Prognosen zur Windenergieproduktion von AleaSoft Energy Forecasting die Produktion mit dieser Technologie auf dem spanischen und französischen Markt steigen. Im Gegensatz dazu wird auf dem italienischen, deutschen und portugiesischen Markt ein Rückgang erwartet.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.Stromnachfrage

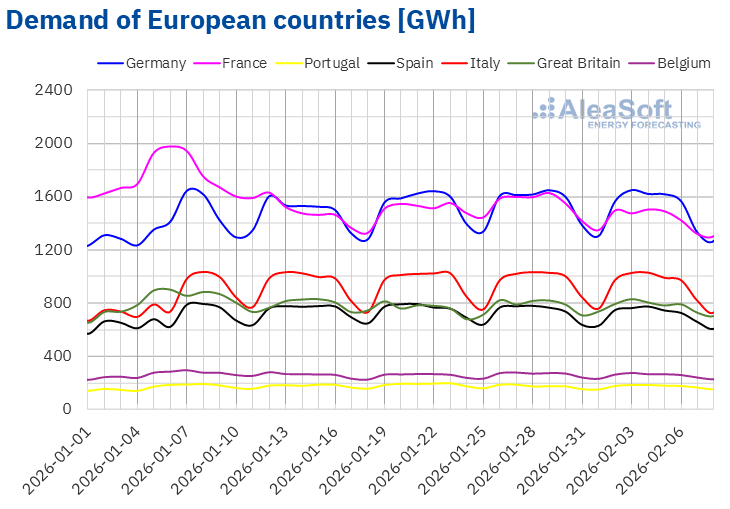

In der Woche vom 2. Februar sank die Stromnachfrage in den meisten wichtigen europäischen Märkten im Vergleich zur Vorwoche. Der französische Markt verzeichnete mit 6,6 % den stärksten Rückgang und kehrte damit den positiven Trend der beiden Vorwochen um. Es folgte der belgische Markt mit einem Rückgang von 2,2 %, womit sich der negative Trend der letzten drei Wochen fortsetzte. Auf dem italienischen und dem deutschen Markt sank die Nachfrage nach fünf Wochen mit Zuwächsen um 1,7 % bzw. 1,4 %. Der spanische Markt verzeichnete mit einem Rückgang von 1,4 % erneut einen Einbruch nach dem Rückgang in der Vorwoche. Der britische Markt verzeichnete schließlich einen Rückgang von 0,9 %. Auf dem portugiesischen Markt stieg die Nachfrage hingegen nach dem Rückgang in der Vorwoche um 1,8 %.

Gleichzeitig waren die Durchschnittstemperaturen in den meisten untersuchten Märkten weniger kalt als in der Vorwoche, mit Anstiegen zwischen 0,6 °C in Deutschland und 4,0 °C in Belgien. In Portugal sanken die Durchschnittstemperaturen jedoch um 0,5 °C und in Spanien um 0,1 °C.

Für die Woche vom 9. Februar wird laut den Nachfrageprognosen von AleaSoft Energy Forecasting der negative Trend anhalten und die Nachfrage auf den deutschen, französischen, italienischen und spanischen Märkten zurückgehen. Im Gegensatz dazu wird die Nachfrage auf den portugiesischen, britischen und belgischen Märkten steigen.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid und ELIA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid und ELIA.Europäische Strommärkte

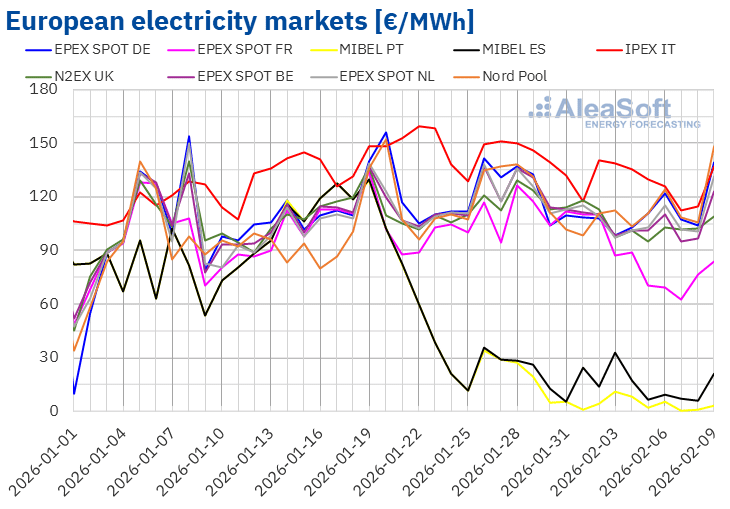

Zu Beginn der ersten Februarwoche sanken die Preise auf den meisten europäischen Strommärkten. Obwohl sich die Preise in der zweiten Wochenhälfte in einigen Fällen leicht erholten, lagen die durchschnittlichen Wochenpreise auf den wichtigsten europäischen Strommärkten unter denen der Vorwoche. Der IPEX-Markt in Italien und der Nord Pool-Markt in den nordischen Ländern verzeichneten mit 8,9 % bzw. 9,0 % die geringsten Rückgänge. Der MIBEL-Markt in Spanien und Portugal verzeichnete hingegen mit 43 % bzw. 74 % die größten prozentualen Preisrückgänge. In den übrigen von AleaSoft Energy Forecasting analysierten Märkten sanken die Preise zwischen 13 % auf dem EPEX SPOT-Markt in Deutschland und 28 % auf dem EPEX SPOT-Markt in Frankreich.

In der Woche vom 2. Februar lagen die Wochenmittelwerte trotz Preisrückgängen in den meisten europäischen Strommärkten über 100 €/MWh. Ausnahmen bildeten die Märkte in Portugal, Spanien und Frankreich mit Durchschnittswerten von 4,56 €/MWh, 13,18 €/MWh bzw. 80,63 €/MWh. Der italienische Markt verzeichnete hingegen mit 128,15 €/MWh den höchsten Wochenmittelwert. Auf den übrigen von AleaSoft Energy Forecasting analysierten Märkten lagen die Preise zwischen 101,82 €/MWh auf dem belgischen Markt und 110,86 €/MWh auf dem nordischen Markt.

Was die Tagespreise betrifft, so blieben die Preise in den meisten von AleaSoft Energy Forecasting analysierten Märkten in der ersten Februarwoche über 90 €/MWh. Ausnahmen bildeten die Märkte in Spanien, Frankreich und Portugal. In Portugal lagen die Preise fast die ganze Woche unter 10 €/MWh. Am Samstag, dem 7. Februar, erreichte der portugiesische Markt mit 0,54 €/MWh den niedrigsten Wochendurchschnitt unter den analysierten Märkten. Dies war der niedrigste Tagespreis seit dem 9. April 2024. Auch die Preise auf dem spanischen Markt blieben in der zweiten Hälfte der ersten Februarwoche unter 10 €/MWh.

Auf der anderen Seite verzeichneten die deutschen, italienischen, niederländischen und nordischen Märkte in einigen Sitzungen der ersten Februarwoche Tagespreise von über 115 €/MWh. Auf dem italienischen Markt lagen die Tagespreise in den ersten drei Tagen der Woche über 135 €/MWh. Dieser Markt erreichte am Montag, dem 2. Februar, mit 140,36 €/MWh den höchsten Tagesdurchschnitt der Woche unter den analysierten Märkten.

In der Woche vom 2. Februar trugen der Rückgang der Gaspreise und der CO2-Emissionsrechte, der Anstieg der Solarstromproduktion und der Rückgang der Nachfrage in den meisten Märkten zum Preisverfall auf den europäischen Strommärkten bei. In Frankreich und Italien begünstigte auch der Anstieg der Windenergieproduktion den Preisrückgang.

Die Preisprognosen von AleaSoft Energy Forecasting deuten darauf hin, dass die Preise in der zweiten Februarwoche auf den meisten wichtigen europäischen Strommärkten steigen werden, beeinflusst durch den Rückgang der Windenergieproduktion sowie in einigen Fällen durch die steigende Nachfrage. Der Anstieg der Windenergieproduktion und der Rückgang der Nachfrage in Spanien und Frankreich werden jedoch zu einem Preisrückgang auf diesen Märkten führen.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von OMIE, , Nord Pool und GME.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von OMIE, , Nord Pool und GME.Brent, Kraftstoffe und CO2

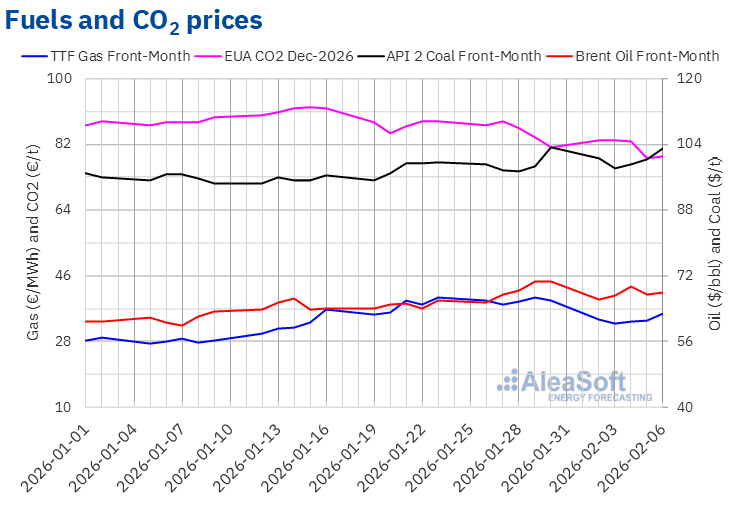

Die Schlusskurse der Brent-Rohöl-Futures für den Front-Month auf dem ICE-Markt blieben in der ersten Februarwoche unter 70 $/bbl. Am Montag, dem 2. Februar, verzeichneten diese Futures ihren niedrigsten Wochenendkurs von 66,30 $/bbl. In den folgenden Sitzungen stiegen die Preise wieder an. Am 4. Februar erreichten die Brent-Rohöl-Futures ihren höchsten Wochenendstand von 69,46 $/bbl. In den letzten Handelssitzungen der Woche blieben die Preise jedoch unter 68,50 $/bbl. Am Freitag, dem 6. Februar, lag der Schlusskurs bei 68,05 $/bbl. Nach den von AleaSoft Energy Forecasting analysierten Daten lag dieser Preis um 3,7 % unter dem des Vorwochenfreitags.

Die Spannungen im Nahen Osten führten zu einem Anstieg der Preise für Brent-Öl-Futures, die am 4. Februar ihren höchsten Wochenendstand erreichten. Die Erwartungen hinsichtlich der für Freitag, den 6. Februar, geplanten Gespräche zwischen den Vereinigten Staaten und dem Iran ließen die Preise jedoch in den letzten Handelssitzungen der Woche wieder sinken.

Die TTF-Gas-Futures auf dem ICE-Markt für den Front-Month begannen die erste Februarwoche mit Preisrückgängen. Am Dienstag, dem 3. Februar, erreichten diese Futures ihren wöchentlichen Tiefststand von 32,86 €/MWh. In den übrigen Handelssitzungen der Woche stiegen die Schlusskurse jedoch wieder an. Infolgedessen erreichten diese Futures am Freitag, dem 6. Februar, ihren höchsten Wochenendstand von 35,69 €/MWh. Nach den von AleaSoft Energy Forecasting analysierten Daten lag dieser Preis immer noch um 9,1 % unter dem des Vorwochenendes.

Die zunehmende Verfügbarkeit von Flüssigerdgas aus den Vereinigten Staaten führte dazu, dass die Schlusskurse der TTF-Gas-Futures in der ersten Februarwoche unter 36 €/MWh blieben. Der Rückgang der Befürchtungen hinsichtlich Versorgungsunterbrechungen durch die Straße von Hormus trug ebenfalls dazu bei, dass die Preise unter denen der Vorwoche blieben. Der Rückgang der Windenergieproduktion führte jedoch zu einer erhöhten Nachfrage nach Gas für die Stromerzeugung, was in den letzten Handelstagen der Woche zu einem Preisanstieg führte. Die Prognosen für niedrige Temperaturen und die geringen europäischen Reserven trugen ebenfalls zu dieser Entwicklung bei.

Was die Futures auf CO2-Emissionsrechte auf dem EEX-Markt für den Referenzkontrakt Dezember 2026 betrifft, so erreichten sie am Montag, dem 2. Februar, ihren höchsten Wochenendkurs von 83,28 €/t. Danach gingen die Preise zurück. Infolgedessen verzeichneten diese Futures am Donnerstag, dem 5. Februar, ihren niedrigsten Wochenendstand von 78,20 €/t. Nach den von AleaSoft Energy Forecasting analysierten Daten war dies der niedrigste Stand seit dem 1. Oktober 2025. Am Freitag, dem 6. Februar, lag der Schlusskurs mit 78,74 €/t leicht höher. Dennoch war dieser Preis immer noch um 3,1 % niedriger als am Freitag zuvor.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ICE und EEX.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ICE und EEX.Analyse von AleaSoft Energy Forecasting zu den Aussichten für die Energiemärkte in Europa und die Speicherung in Batterien

Am kommenden Donnerstag, dem 12. Februar, veranstaltet AleaSoft Energy Forecasting sein 63. monatliches Webinar. Tomás García, Senior Director, Energy & Infrastructure Advisory bei JLL, nimmt zum fünften Mal an der monatlichen Webinar-Reihe von AleaSoft Energy Forecasting teil. Der Inhalt dieses Webinars umfasst relevante Themen für den Energiesektor, wie beispielsweise die Entwicklung und Perspektiven der europäischen Energiemärkte, Einblicke in die jüngsten Transaktionen von BESS in Spanien und die wichtigsten Faktoren für die Bewertung von eigenständigen BESS-Projekten in Spanien.

Quelle: AleaSoft Energy Forecasting.