AleaSoft Energy Forecasting, 23. Februar 2026. In der dritten Februarwoche sanken die Preise auf den meisten wichtigen europäischen Märkten, mit Ausnahme des iberischen Marktes, wo sie sich gegenüber der Vorwoche erholten, obwohl sie weiterhin zu den niedrigsten in Europa gehörten. Die meisten Märkte verzeichneten die niedrigsten Tagespreise seit Jahresbeginn. Die Photovoltaikproduktion stieg, und in Italien erreichten Wind- und Solarenergie neue Höchststände für einen Tag im Februar. Die Stromnachfrage ging in den meisten Märkten zurück. Die Gas- und CO2-Futures verzeichneten ihre niedrigsten Schlusskurse seit Januar 2026 bzw. Mai 2025, während die Brent-Futures den höchsten Stand seit Juli erreichten.

Photovoltaik- und Windenergieerzeugung

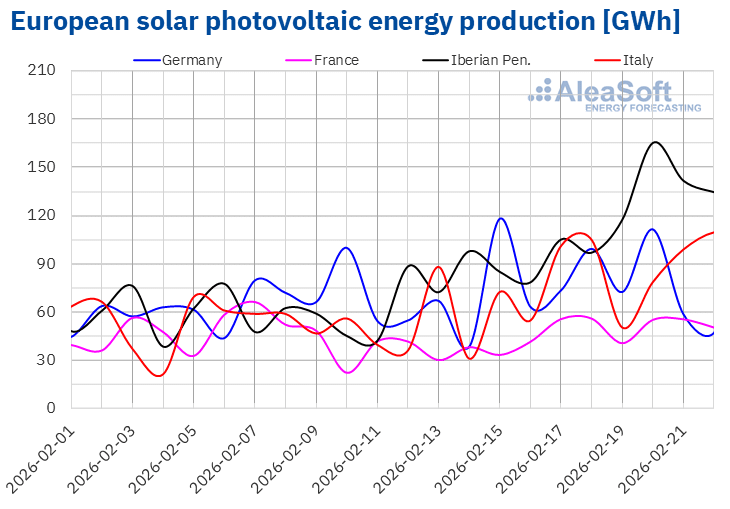

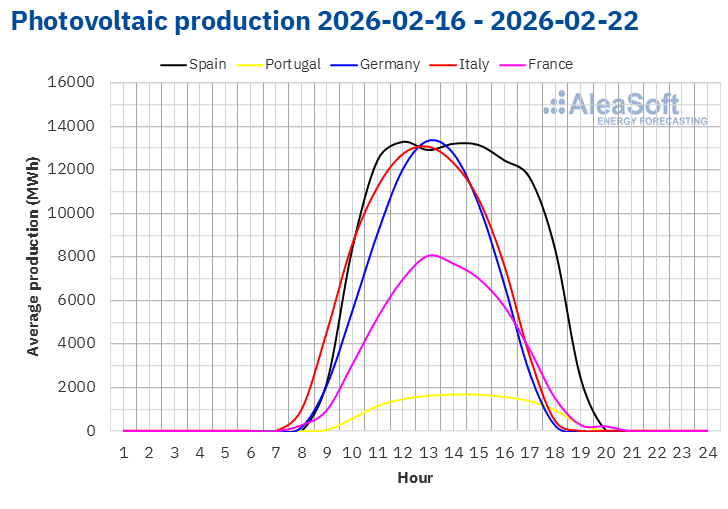

In der Woche vom 16. Februar stieg die Photovoltaik-Produktion in den wichtigsten europäischen Märkten im Vergleich zur Vorwoche. Der portugiesische Markt verzeichnete mit 95 % den größten Anstieg und legte damit die dritte Woche in Folge zu. Auf dem spanischen Markt stieg die Photovoltaikproduktion ebenfalls zum dritten Mal in Folge, diesmal um 69 %. Auf dem italienischen Markt betrug der Anstieg 62 %, womit sich der Aufwärtstrend bereits seit vier Wochen fortsetzt. Der französische Markt kehrte mit einem Anstieg von 39 % den Abwärtstrend der Vorwoche um. Das geringste Wachstum verzeichnete der deutsche Markt mit 5,4 %.

Der italienische Markt verzeichnete am Sonntag, dem 22. Februar, mit 110 GWh einen neuen historischen Höchststand bei der Solarstromproduktion an einem Tag im Februar.

In der Woche vom 23. Februar wird laut den Prognosen zur Solarstromproduktion von AleaSoft Energy Forecasting die Produktion auf dem deutschen, italienischen und spanischen Markt steigen.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA. Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

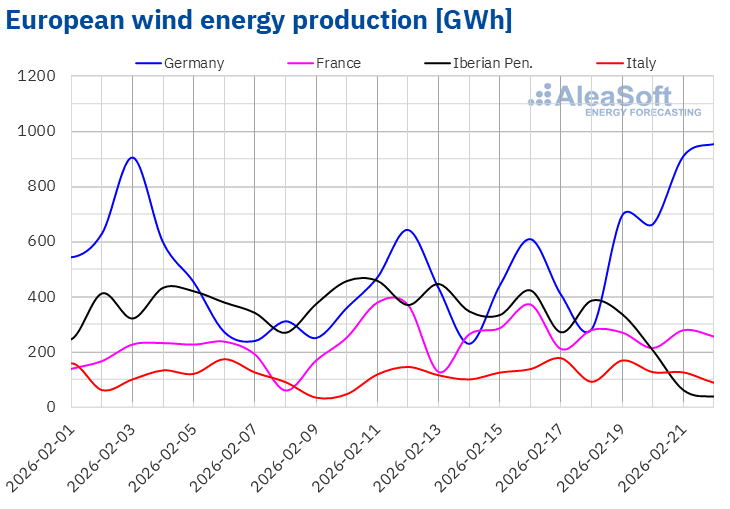

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.In der Woche vom 16. Februar stieg die Windenergieproduktion auf dem deutschen Markt nach zwei Wochen mit Rückgängen um 60 %. Auf dem italienischen Markt betrug der Anstieg 33 %, wodurch sich der Abwärtstrend der Vorwoche umkehrte. Auf dem französischen Markt stieg die Produktion mit dieser Technologie zum dritten Mal in Folge, verzeichnete jedoch mit 1,7 % das geringste Wachstum. Auf der Iberischen Halbinsel hingegen ging die Windenergieproduktion zurück, und zwar um 56 % in Portugal und um 33 % in Spanien.

Am Dienstag, dem 17. Februar, verzeichnete der italienische Markt mit 178 GWh einen neuen historischen Höchstwert für die Windenergieproduktion an einem Tag im Februar.

In der Woche vom 23. Februar wird laut den Prognosen zur Windenergieproduktion von AleaSoft Energy Forecasting die Produktion mit dieser Technologie in den wichtigsten europäischen Märkten zurückgehen.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.Stromnachfrage

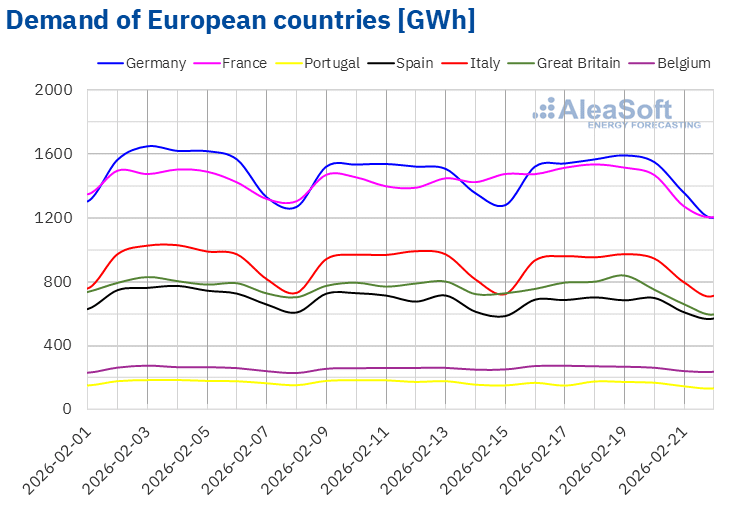

In der Woche vom 16. Februar sank die Stromnachfrage in den meisten wichtigen europäischen Strommärkten gegenüber der Vorwoche. Der portugiesische Markt verzeichnete mit 7,7 % den stärksten Rückgang und verzeichnete damit die zweite Woche in Folge einen Rückgang. Dieser Rückgang der Nachfrage wurde durch den Karnevalsdienstag am 17. Februar begünstigt. Es folgten die Märkte in Großbritannien, Spanien und Italien mit Rückgängen von 3,4 %, 2,5 % bzw. 1,7 %. Der französische Markt kehrte den Aufwärtstrend der Vorwoche um und verzeichnete einen Rückgang von 0,8 %. Im Gegensatz dazu stieg die Nachfrage auf dem belgischen Markt um 1,5 % und auf dem deutschen Markt um 0,7 %, nachdem dieser zwei Wochen lang Rückgänge verzeichnet hatte.

Gleichzeitig waren die Durchschnittstemperaturen in Großbritannien, Frankreich und Belgien milder als in der Vorwoche, mit Anstiegen zwischen 0,2 °C in Großbritannien und 0,7 °C in Belgien. In Portugal, Deutschland, Italien und Spanien hingegen sanken die Durchschnittstemperaturen, mit Rückgängen zwischen 0,6 °C in Portugal und 1,0 °C in Spanien.

Für die Woche vom 23. Februar wird laut den Nachfrageprognosen von AleaSoft Energy Forecasting ein Rückgang der Nachfrage auf den Märkten in Deutschland, Frankreich, Italien, Großbritannien und Belgien erwartet. In Spanien und Portugal hingegen wird ein Anstieg prognostiziert.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid und ELIA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid und ELIA.Europäische Strommärkte

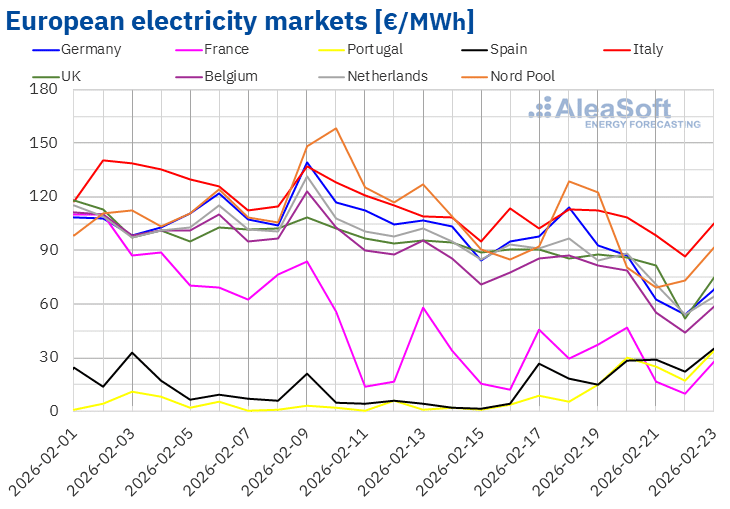

Die Preise auf den meisten wichtigen europäischen Strommärkten erholten sich in den ersten Tagen der dritten Februarwoche leicht, gingen jedoch in der zweiten Wochenhälfte wieder zurück. Infolgedessen sanken die durchschnittlichen Wochenpreise auf den meisten Märkten gegenüber der Vorwoche. Eine Ausnahme bildete der iberische Markt mit einem Anstieg von 230 % in Spanien und 581 % in Portugal. Der italienische Markt verzeichnete mit 9,8 % den geringsten Rückgang. Dagegen verzeichneten der nordische und der französische Markt mit 26 % bzw. 28 % die größten prozentualen Preisrückgänge. In den übrigen von AleaSoft Energy Forecasting analysierten Märkten sanken die Preise zwischen 16 % im Vereinigten Königreich und 22 % auf dem belgischen Markt.

In der Woche vom 16. Februar lagen die Wochenmittelwerte in den meisten europäischen Strommärkten unter 90 €/MWh. Ausnahmen bildeten die nordischen und italienischen Märkte mit Durchschnittswerten von 93,02 €/MWh bzw. 104,82 €/MWh. Die portugiesischen, spanischen und französischen Märkte verzeichneten hingegen die niedrigsten Wochenmittelwerte von 14,86 €/MWh, 20,57 €/MWh bzw. 28,32 €/MWh. Auf den übrigen von AleaSoft Energy Forecasting analysierten Märkten lagen die Preise zwischen 72,82 €/MWh auf dem belgischen Markt und 86,13 €/MWh auf dem deutschen Markt.

Was die Tagespreise betrifft, so erreichte der portugiesische Markt am Montag, dem 16. Februar, mit 3,50 €/MWh den niedrigsten Durchschnittspreis der Woche unter den analysierten Märkten. An diesem Tag verzeichnete auch der spanische Markt einen Preis unter 5 €/MWh. Der französische Markt erreichte hingegen am Sonntag, dem 22. Februar, einen Preis von 9,56 €/MWh. Dies war der niedrigste Tagespreis seit dem 6. Oktober 2025. Am 22. Februar erreichte der italienische Markt mit 86,34 €/MWh seinen niedrigsten Preis seit dem 27. Oktober 2025. Auf dem belgischen Markt lag der Preis am 22. Februar bei 43,92 €/MWh, dem niedrigsten Wert dieses Marktes seit dem 2. November 2025. Am Sonntag verzeichneten der deutsche, britische und niederländische Markt mit 53,86 €/MWh, 51,84 €/MWh bzw. 54,37 €/MWh ihre niedrigsten Preise seit dem 2. Januar. Der nordische Markt hingegen erreichte am Samstag, dem 21. Februar, mit 69,07 €/MWh seinen niedrigsten Preis seit dem 3. Januar.

Auf der anderen Seite verzeichneten die deutschen, italienischen und nordischen Märkte in der dritten Februarwoche Tagespreise von über 100 €/MWh. Auf dem italienischen Markt lagen die Tagespreise in den meisten Sitzungen über 105 €/MWh, während der nordische Markt am 18. Februar mit 128,91 €/MWh den höchsten Tagesdurchschnitt der Woche unter den analysierten Märkten erreichte.

In der Woche vom 16. Februar führten der Rückgang der Gaspreise und der CO2-Emissionsrechte, der Anstieg der Solarstromproduktion und der Rückgang der Nachfrage in den meisten Märkten zu einem Preisverfall auf den europäischen Strommärkten. Der Anstieg der Windenergieproduktion in Deutschland, Frankreich und Italien trug ebenfalls zum Preisverfall bei. Der Rückgang der Windenergieproduktion auf der Iberischen Halbinsel begünstigte hingegen die Erholung der Preise in Spanien und Portugal.

Die Preisprognosen von AleaSoft Energy Forecasting deuten darauf hin, dass die Preise in der vierten Februarwoche auf den meisten europäischen Strommärkten aufgrund des Rückgangs der Windenergieproduktion steigen werden. Der Rückgang der Nachfrage könnte jedoch zu einem Preisverfall auf dem deutschen und belgischen Markt führen. Der deutliche Anstieg der Solarstromproduktion auf dem deutschen Markt wird ebenfalls zu dieser Entwicklung beitragen.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von OMIE, Nord Pool und GME.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von OMIE, Nord Pool und GME.Brent, Kraftstoffe und CO2

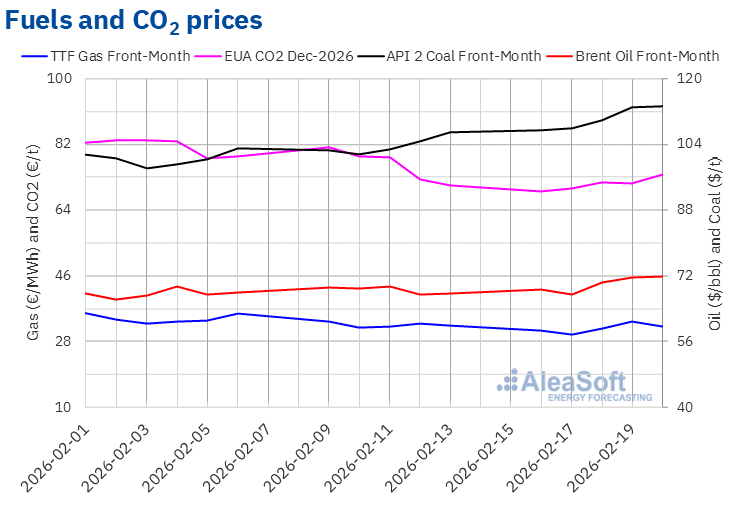

In der dritten Februarwoche verzeichneten die Schlusskurse der Brent-Rohöl-Futures für den Front-Month auf dem ICE-Markt einen überwiegend steigenden Trend. Am Dienstag, dem 17. Februar, fielen die Preise jedoch und erreichten mit 67,42 $/bbl den niedrigsten Schlusskurs der Woche. Aufgrund der Preisanstiege während der Woche erreichten diese Futures am Freitag, dem 20. Februar, mit 71,76 $/bbl ihren höchsten Schlusskurs der Woche. Nach den von AleaSoft Energy Forecasting analysierten Daten lag dieser Preis um 5,9 % über dem des Vorwochenfreitags und war der höchste seit dem 31. Juli 2025.

In der dritten Februarwoche führte die zunehmende Spannung im Nahen Osten zu einem Anstieg der Preise für Brent-Öl-Futures. Die Erwartungen hinsichtlich der zweiten Verhandlungsrunde zwischen den Vereinigten Staaten und dem Iran, die Friedensgespräche zwischen Russland und der Ukraine sowie die Möglichkeit, dass die OPEC+ ihre Produktionssteigerungen im April wieder aufnimmt, trugen jedoch zum Preisrückgang am Dienstag, dem 17. Februar, bei. Das Ausbleiben von Ergebnissen bei den Verhandlungen in beiden Fällen sowie die zunehmenden Spannungen im Nahen Osten führten dazu, dass die Preise während der restlichen dritten Februarwoche weiter stiegen.

Was die Futures für TTF-Gas auf dem ICE-Markt für den Front-Month betrifft, so verzeichneten sie am Dienstag, dem 17. Februar, ihren niedrigsten Wochenendstand von 29,82 €/MWh. Nach den von AleaSoft Energy Forecasting analysierten Daten war dies der niedrigste Preis seit dem 10. Januar. In den folgenden Sitzungen der Woche lagen die Schlusskurse über 31 €/MWh. Am Donnerstag, dem 19. Februar, erreichten diese Futures ihren höchsten Wochenendstand von 33,52 €/MWh. Am Freitag, dem 20. Februar, fiel der Schlusskurs jedoch auf 32,03 €/MWh und lag damit 1,4 % unter dem Wert vom Freitag zuvor.

Die Prognosen milderer Temperaturen in Europa sowie höherer Temperaturen in den Vereinigten Staaten, die zu einer erhöhten Verfügbarkeit von Flüssigerdgas für den Export führten, sorgten dafür, dass die Schlusskurse in den ersten Handelstagen der dritten Februarwoche unter denen der Vorwoche lagen und am Dienstag unter 30 €/MWh fielen. Die Befürchtungen hinsichtlich Versorgungsengpässen aufgrund der zunehmenden Spannungen zwischen den Vereinigten Staaten und dem Iran führten jedoch in der zweiten Wochenhälfte zu einer Erholung der Preise. Am Freitag lag der Schlusskurs dennoch weiterhin leicht unter dem des Vorwochenfreitags.

Was die Futures auf CO2-Emissionsrechte auf dem EEX-Markt für den Referenzkontrakt vom Dezember 2026 betrifft, so verzeichneten sie am Montag, dem 16. Februar, ihren niedrigsten Wochenabschlusspreis von 69,16 €/t. Nach den von AleaSoft Energy Forecasting analysierten Daten war dies der niedrigste Preis seit dem 2. Mai 2025. Während der restlichen dritten Februarwoche blieben die Schlusskurse über 70 €/t und stiegen in den meisten Sitzungen an. Infolgedessen erreichten diese Futures am Freitag, dem 20. Februar, ihren wöchentlichen Höchstschlusskurs von 73,79 €/t. Dieser Preis lag um 4,4 % über dem des vorangegangenen Freitags.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ICE und EEX.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ICE und EEX.Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y el almacenamiento en baterías

El jueves 12 de febrero, AleaSoft Energy Forecasting celebró su webinar mensual número 63. Tomás García, Senior Director, Energy & Infrastructure Advisory en JLL participó por quinta vez en la serie de webinars mensuales. Los principales temas analizados durante ese webinar incluyen la evolución y perspectivas de los mercados de energía europeos, insights de las transacciones recientes de BESS en España y los drivers clave para la valoración de proyectos BESS stand-alone en España. La empresa ha publicado un extracto de la mesa de análisis del webinar en su canal de YouTube, AleaSoft Energy Forecasting, así como en Spotify y en iVoox.

Quelle

Analyse von AleaSoft Energy Forecasting zu den Aussichten für die Energiemärkte in Europa und die Speicherung in Batterien

Am Donnerstag, dem 12. Februar, veranstaltete AleaSoft Energy Forecasting sein 63. monatliches Webinar. Tomás García, Senior Director, Energy & Infrastructure Advisory bei JLL, nahm zum fünften Mal an der Reihe monatlicher Webinare teil. Zu den wichtigsten Themen, die während dieses Webinars analysiert wurden, gehörten die Entwicklung und Perspektiven der europäischen Energiemärkte, Einblicke in die jüngsten Transaktionen von BESS in Spanien und die wichtigsten Faktoren für die Bewertung von eigenständigen BESS-Projekten in Spanien. Das Unternehmen hat einen Auszug aus der Diskussionsrunde des Webinars auf seinem YouTube-Kanal AleaSoft Energy Forecasting sowie auf Spotify und iVoox veröffentlicht.

Quelle: AleaSoft Energy Forecasting.