AleaSoft Energy Forecasting, 3 de enero de 2024. En 2023, los precios anuales de los mercados eléctricos cayeron a niveles similares a los de 2021, siendo mayoritariamente inferiores a los 100 €/MWh. La bajada de los precios del gas, junto con la reducción de la demanda y el aumento en la generación renovable con respecto a 2022, propiciaron el descenso en los precios de los mercados eléctricos. Durante 2023, la potencia instalada solar y eólica aumentó en la mayoría de los mercados, favoreciendo así el aumento de la producción con estas tecnologías.

Producción solar fotovoltaica y termoeléctrica y producción eólica

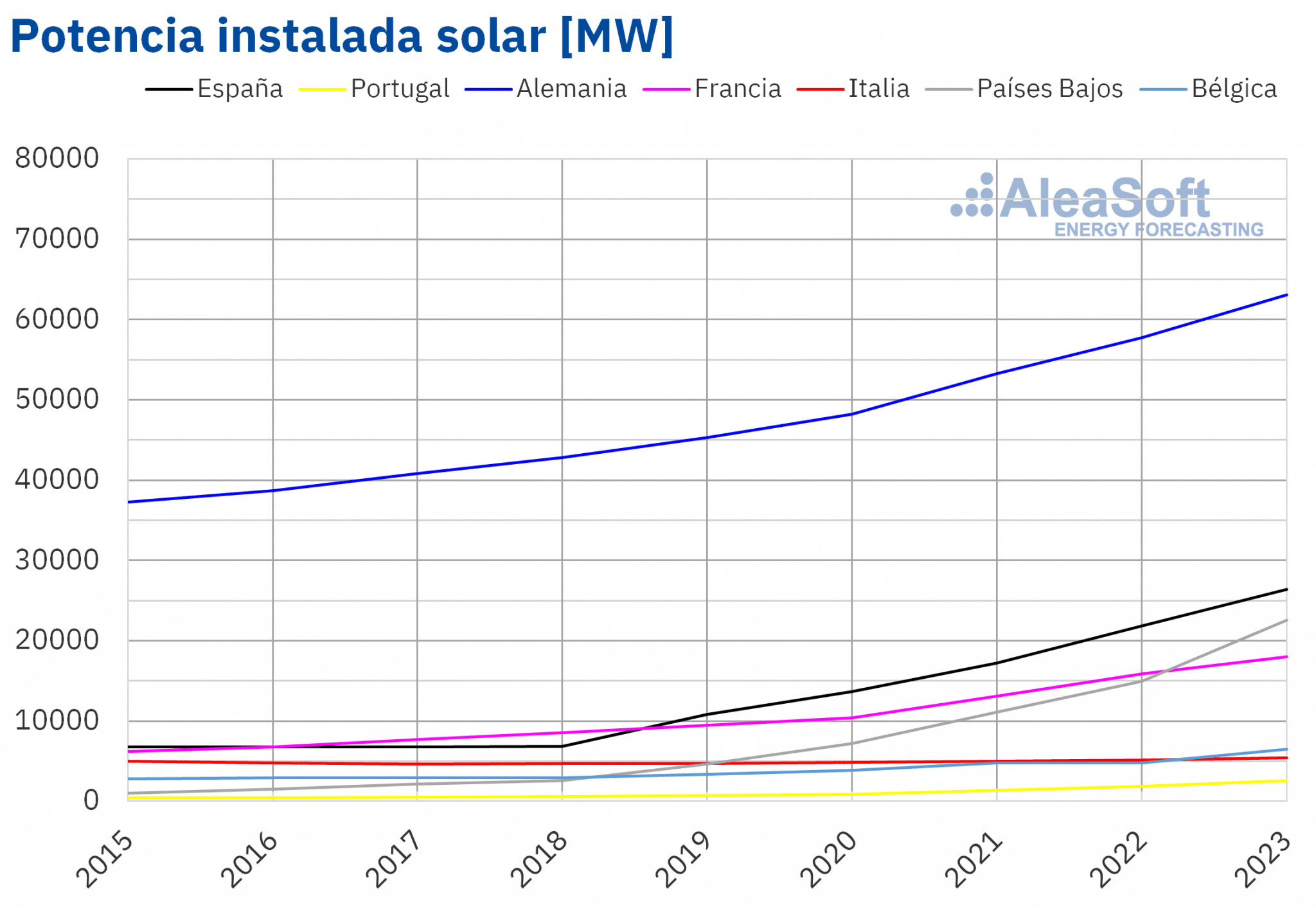

Los datos de 2023 reflejan claramente los esfuerzos de Europa hacia una transición energética verde. Todos los principales mercados eléctricos europeos experimentaron un aumento en la potencia instalada de energía solar en el 2023 en comparación con el 2022. El mercado neerlandés lideró en crecimiento al sumar 7679 MW al sistema, lo cual representó un aumento del 51%. Solo en Alemania e Italia la capacidad solar instalada creció menos del 10%. Según datos de REE, se instalaron 4582 MW en España peninsular en 2023, lo que representa un incremento del 21%.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de REE, REN y ENTSO-E.

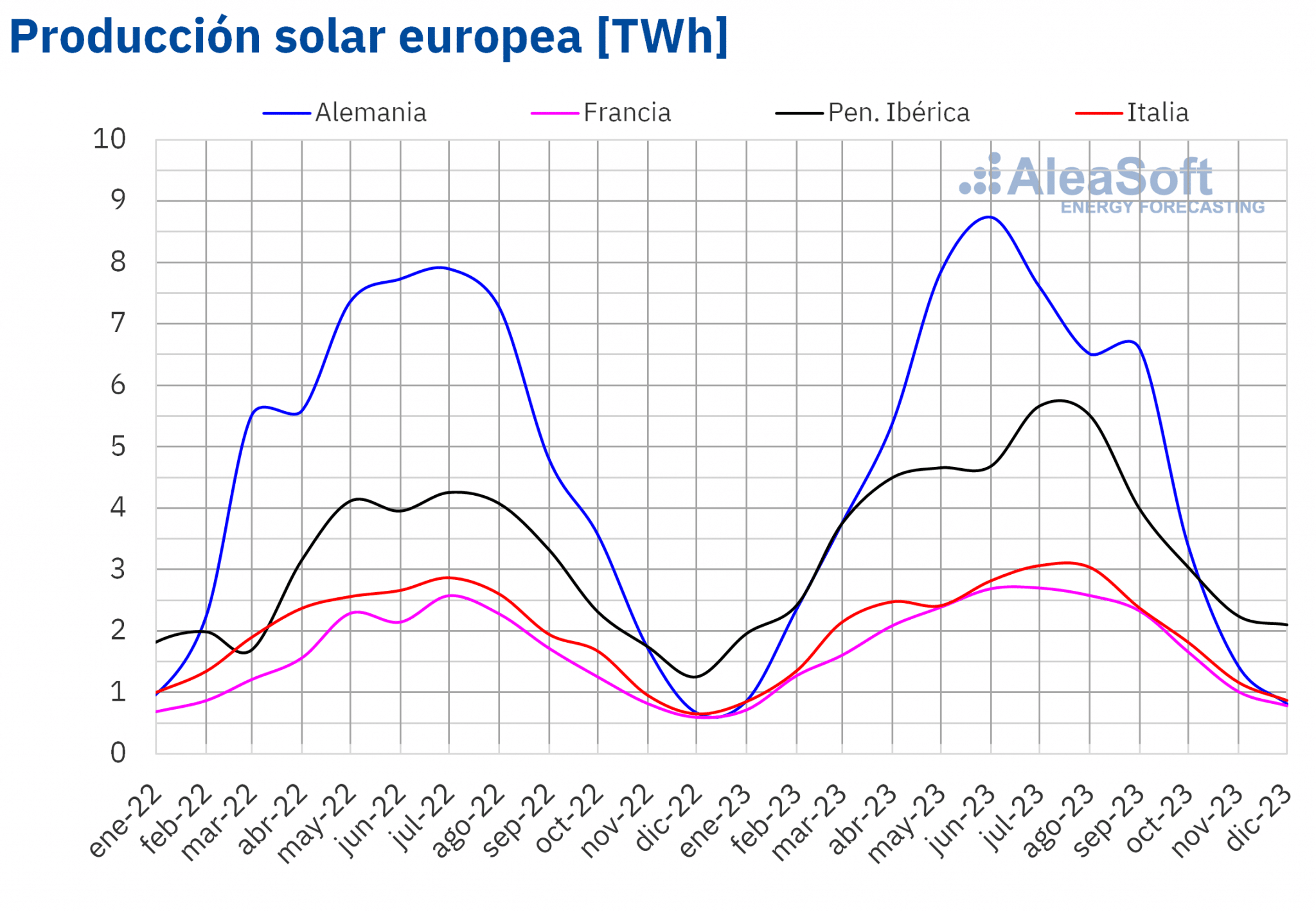

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de REE, REN y ENTSO-E.En la mayoría de los mercados, los aumentos en la capacidad instalada de energía solar impulsaron una mayor producción anual. En Portugal, la producción solar experimentó un aumento interanual del 41%, mientras que en España registró un crecimiento del 31%. Italia tuvo el menor aumento, un 8,3%. Solo en el mercado alemán, la producción solar disminuyó un 0,1% en comparación con el 2022, a pesar de la capacidad adicional.

Con la excepción de Alemania, la producción solar en 2023 fue históricamente la más alta en todos los demás mercados analizados por AleaSoft Energy Forecasting. En este contexto, España lideró con la generación de 41 TWh de energía solar en 2023.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA. Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

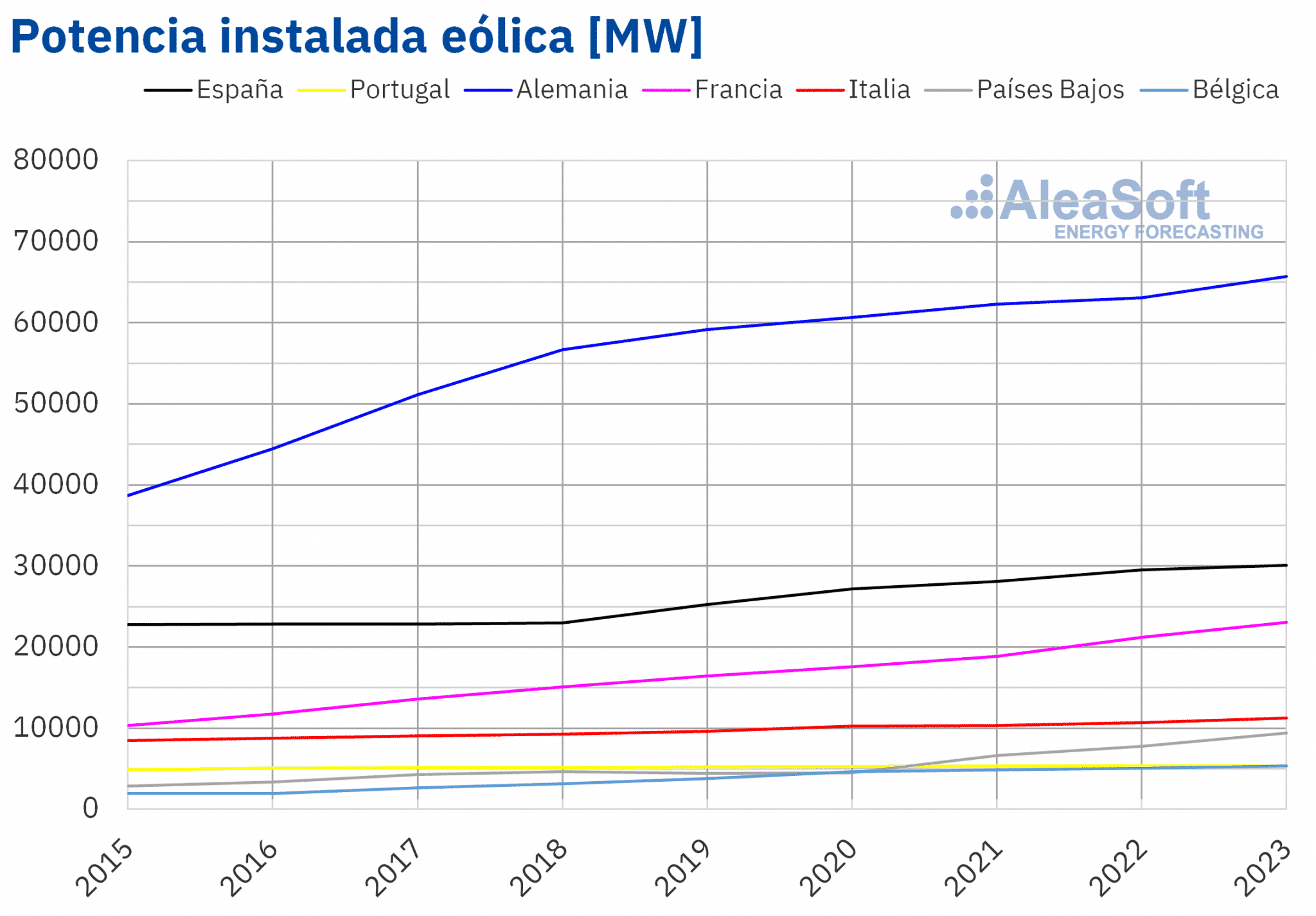

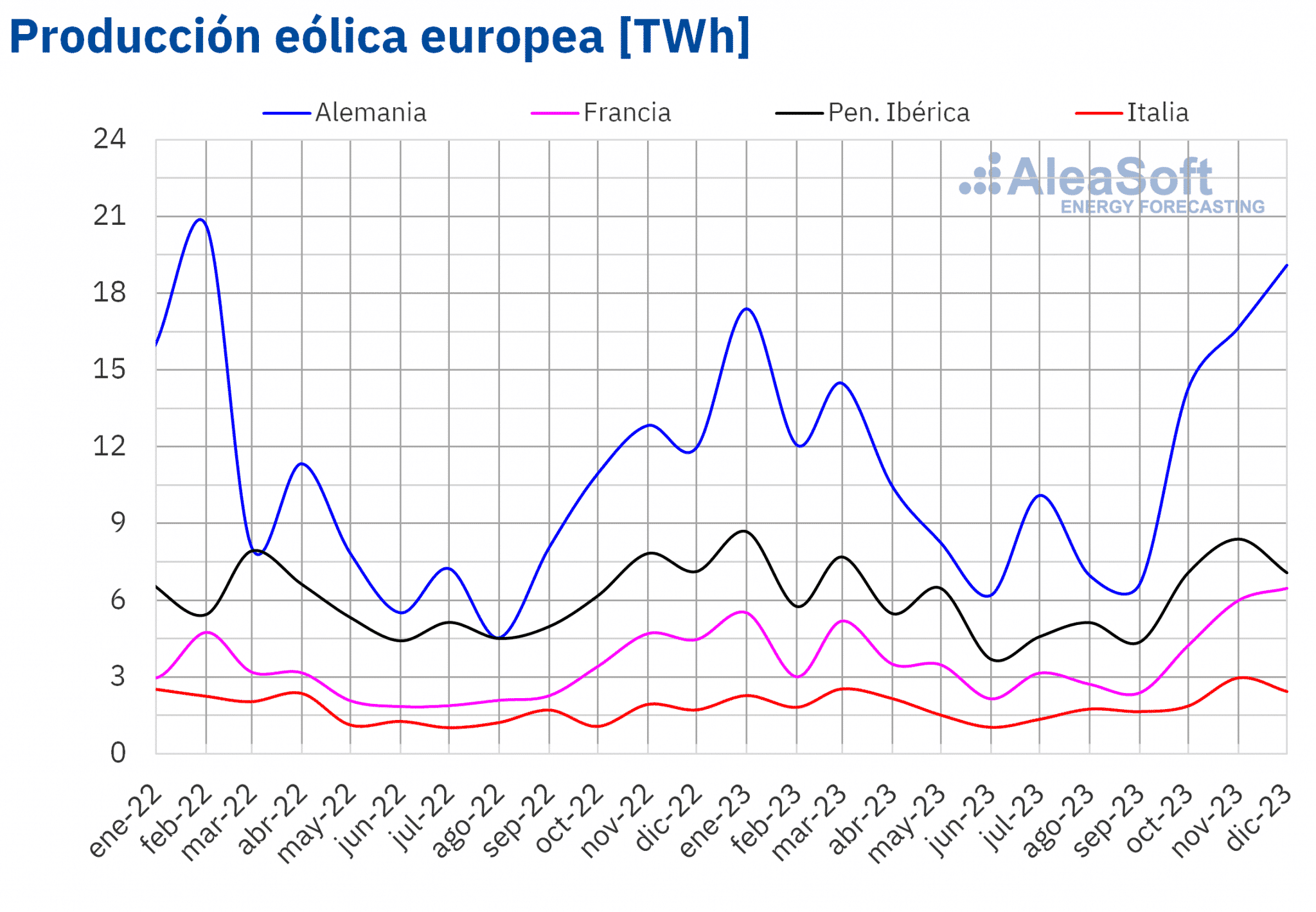

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.En el caso de la eólica, la potencia instalada también aumentó en la mayoría de los principales mercados eléctricos europeos en 2023 en comparación con 2022. Una vez más, el mercado neerlandés lideró con el mayor crecimiento, alcanzando un 21%. El mercado español tuvo la menor expansión al registrar un aumento del 1,8%, con 527 MW adicionales. No se registraron cambios significativos en la capacidad eólica instalada en el mercado portugués.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de REE, REN y ENTSO-E.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de REE, REN y ENTSO-E.La producción interanual de energía eólica aumentó en todos los principales mercados eléctricos europeos en 2023. En este caso, Francia lideró con un aumento del 30%. El mercado español registró el menor incremento, con un 2,5%, generando 61 TWh en 2023.

Excepto en Portugal, todos los mercados restantes analizados por AleaSoft Energy Forecasting establecieron históricamente su producción eólica más alta en 2023. Alemania alcanzó el récord más alto, con 143 TWh.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.Demanda eléctrica

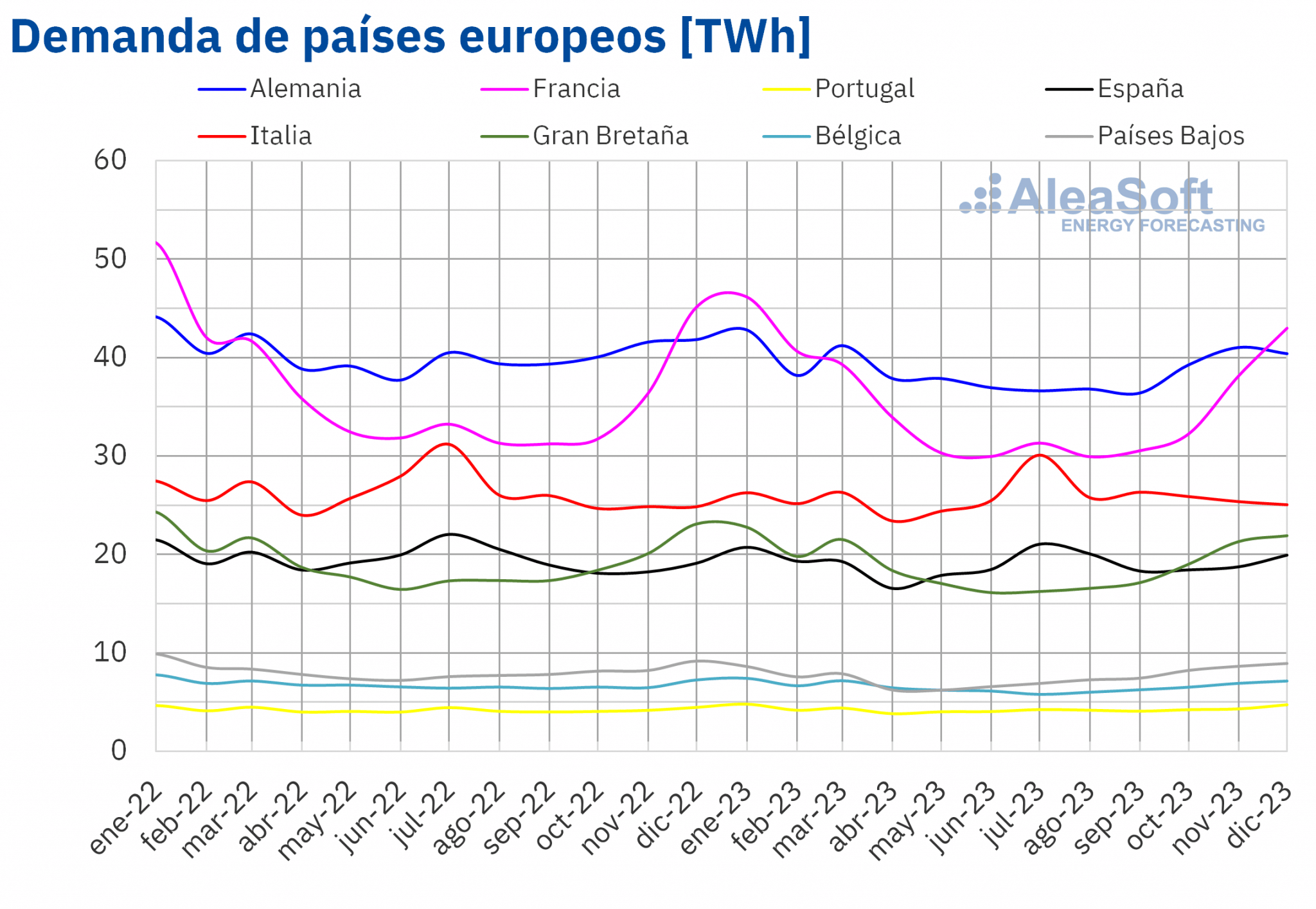

En la mayoría de los mercados eléctricos europeos analizados, la demanda eléctrica en el 2023 fue inferior a la del 2022. El mercado francés experimentó el mayor descenso, de un 4,3%, seguido por Alemania con una caída del 4,1%. El mercado italiano sufrió la menor bajada de la demanda, del 1,9%. El mercado portugués fue la excepción a esta tendencia, experimentando un aumento del 1,1% en la demanda durante el 2023 en comparación con 2022.

Las temperaturas medias de 2023 tuvieron un comportamiento heterogéneo. En comparación con 2022, la temperatura media anual aumentó 0,3°C en Alemania y 0,2°C en Portugal y Países Bajos. De manera contraria, las temperaturas medias de 2023 en España, Francia y Gran Bretaña fueron 0,1°C más bajas que las de 2022. No se observaron cambios en las temperaturas medias de Italia y Bélgica.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.Mercados eléctricos europeos

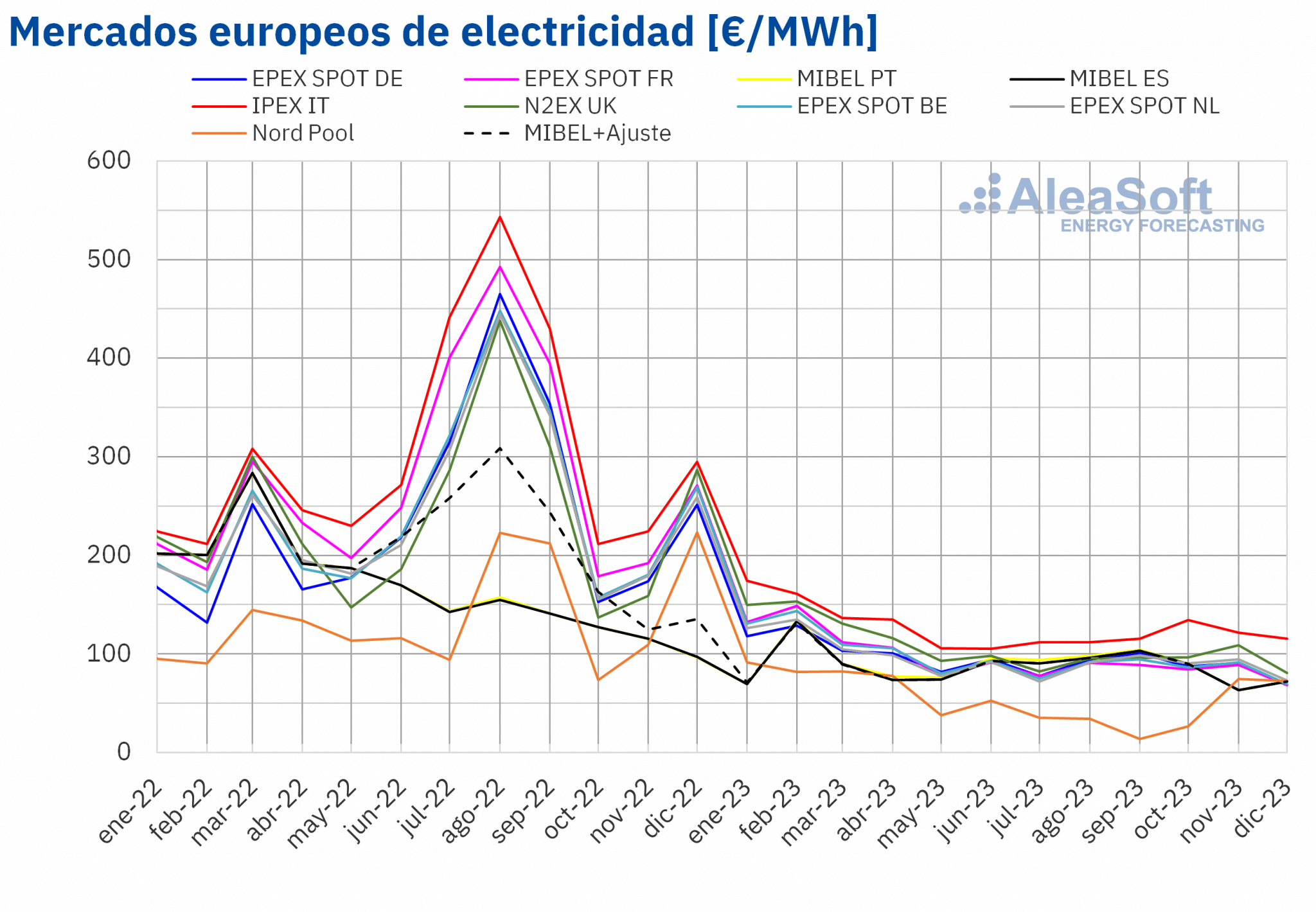

En 2023, el precio promedio anual fue inferior a 100 €/MWh en la mayoría de los principales mercados eléctricos europeos. Las excepciones fueron el mercado N2EX del Reino Unido, con un promedio de 108,06 €/MWh, y el mercado IPEX de Italia, con 127,24 €/MWh. Por otra parte, el precio promedio anual más bajo, de 56,44 €/MWh, fue el del mercado Nord Pool de los países nórdicos. En el resto de los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting, los promedios estuvieron entre los 87,10 €/MWh del mercado MIBEL de España y los 97,27 €/MWh del mercado EPEX SPOT de Bélgica.

Al comparar los precios promedio del año 2023 con los registrados en 2022, los precios bajaron en todos los mercados. La mayor caída de precios fue la del mercado francés, del 65%, mientras que el menor descenso fue el del mercado portugués, del 47%. En el resto de los mercados, las bajadas de precios estuvieron entre el 48% del mercado español y el 60% de los mercados alemán, belga y neerlandés.

Además, los precios de 2023 también fueron los más bajos desde 2020 en casi todos los mercados analizados. La excepción fue el mercado italiano. En este mercado, el promedio de 2021, de 125,46 €/MWh, fue ligeramente inferior al promedio de 2023.

En 2023, la importante caída del precio promedio del gas respecto al año anterior propició el descenso de los precios en los mercados eléctricos europeos. El incremento de la producción eólica y solar también contribuyó a las bajadas. Además, la demanda eléctrica descendió respecto a 2022 en casi todos los mercados analizados.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, , Nord Pool y GME.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, , Nord Pool y GME.Brent, combustibles y CO2

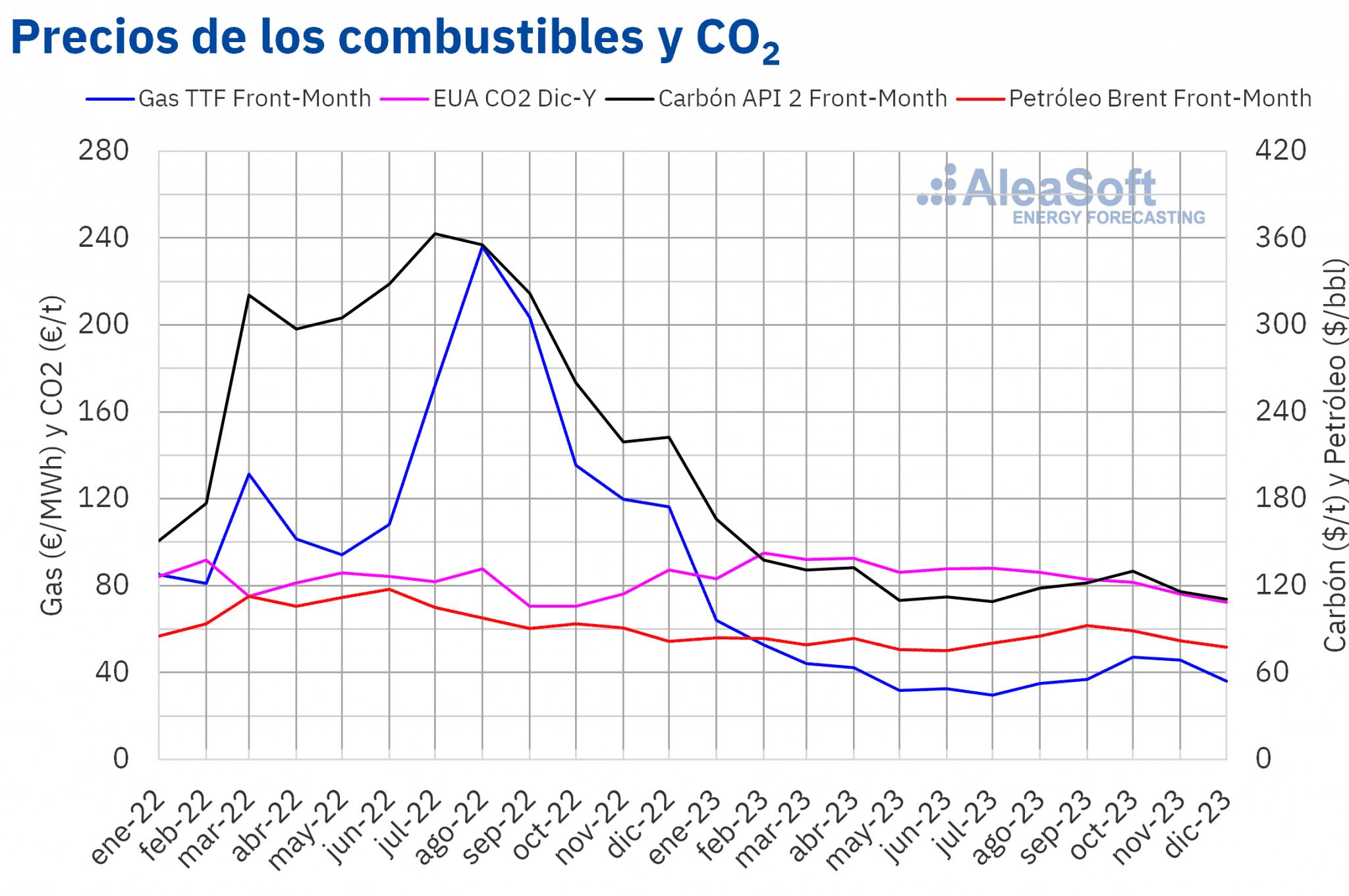

Durante el año 2023, los precios de cierre de los futuros de petróleo Brent para el Front‑Month en el mercado ICE alcanzaron un precio promedio de 82,18 $/bbl. Esta cifra supone un descenso del 17% respecto al promedio alcanzado por los futuros Front‑Month del año anterior, de 99,05 $/bbl.

En 2023, la preocupación por la evolución de la economía mundial ejerció su influencia a la baja sobre los precios de los futuros de petróleo Brent, pese a las expectativas de recuperación de la demanda en China. Sin embargo, los recortes de producción acordados por la OPEP+, así como los recortes adicionales de Rusia y Arabia Saudí, evitaron mayores descensos de precios.

En cuanto a los precios de los futuros de gas TTF en el mercado ICE para el Front‑Month, también cayeron en 2023 respecto a 2022. Estos futuros alcanzaron un precio promedio de 41,40 €/MWh en 2023. Este promedio fue un 69% menor al de los futuros Front‑Month negociados en 2022, de 133,19 €/MWh. También fue ligeramente inferior al promedio de 2021, de 48,54 €/MWh.

En 2023, las alteraciones en el suministro desde Noruega, los conflictos laborales en plantas exportadoras de gas natural licuado australianas, así como la inestabilidad en Oriente Próximo, ejercieron su influencia al alza sobre los precios. Sin embargo, los elevados niveles de las reservas europeas y el suministro abundante de gas natural licuado propiciaron el descenso del precio promedio anual de los futuros de gas TTF en 2023.

Por lo que respecta a los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre, en 2023 aumentaron respecto al año anterior. Estos futuros alcanzaron un precio promedio anual de 85,26 €/t. Este promedio fue un 4,8% mayor al promedio registrado en el año 2022, de 81,35 €/t.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa

AleaSoft Energy Forecasting y AleaGreen están organizando el próximo evento de su serie de webinars mensuales. El primer webinar de 2024 tendrá lugar el jueves 18 de enero. Además de analizar las perspectivas de los mercados de energía europeos para 2024, esta edición se centrará en la visión del mercado de PPA para el consumidor en el contexto actual. Para ello, ponentes de PwC Spain participarán por cuarta vez en la serie de webinars.

Fuente: AleaSoft Energy Forecasting.