AleaSoft, 27 de julio de 2020. En la cuarta semana de julio los precios de la mayoría de mercados eléctricos europeos bajaron. El domingo 26 de julio hubo horas con precios negativos en Alemania y Bélgica. El aumento de la producción solar y eólica y la bajada de la demanda en gran parte de los mercados favorecieron el descenso. Sin embargo, en el mercado MIBEL los precios subieron al aumentar la demanda y disminuir la producción renovable. En la última semana de julio se espera que se mantenga la tendencia de precios a la baja.

Producción solar fotovoltaica y termosolar y producción eólica

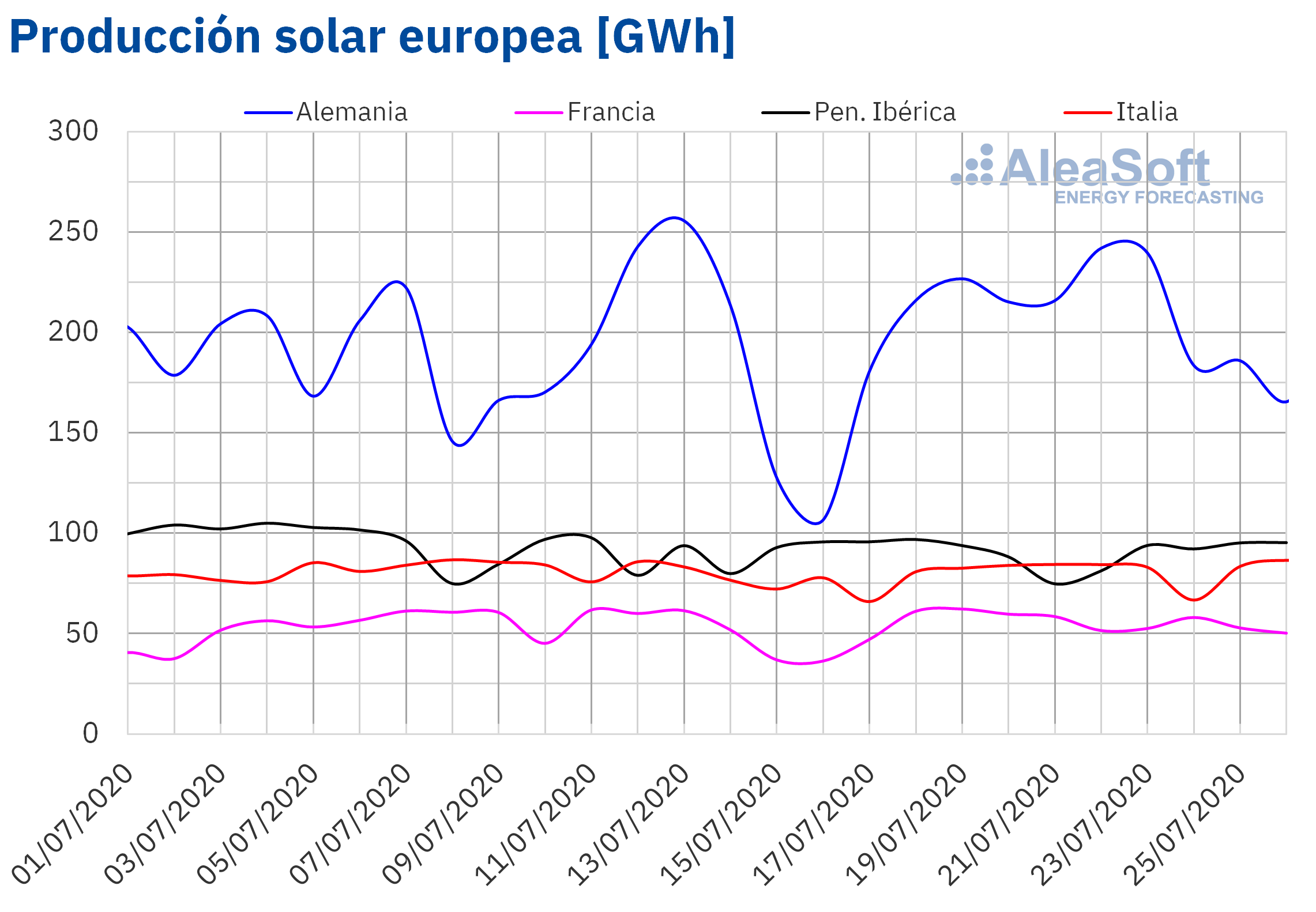

La producción solar de Europa registró aumentos en la mayoría de los mercados europeos durante la cuarta semana de julio respecto a la semana del 13 de julio. En Alemania, Francia e Italia los incrementos estuvieron entre el 6,2% y el 9,1%. En cambio, en la península ibérica se registró una bajada del 4,3%.

Durante los 26 primeros días de julio, la producción solar fue superior a la de los mismos días de julio de 2019 en todos los mercados europeos analizados. Los ascensos más notables fueron los de España y Portugal, con valores del 61% y 34% respectivamente. En el caso de Alemania, Francia e Italia, los incrementos fueron del 2,1%, 5,6% y 13% respectivamente.

Las previsiones de producción solar de AleaSoft indican que, al finalizar la quinta semana de julio, la producción solar de Alemania será superior a la de la semana del 20 de julio, mientras que en España e Italia la producción será menor.

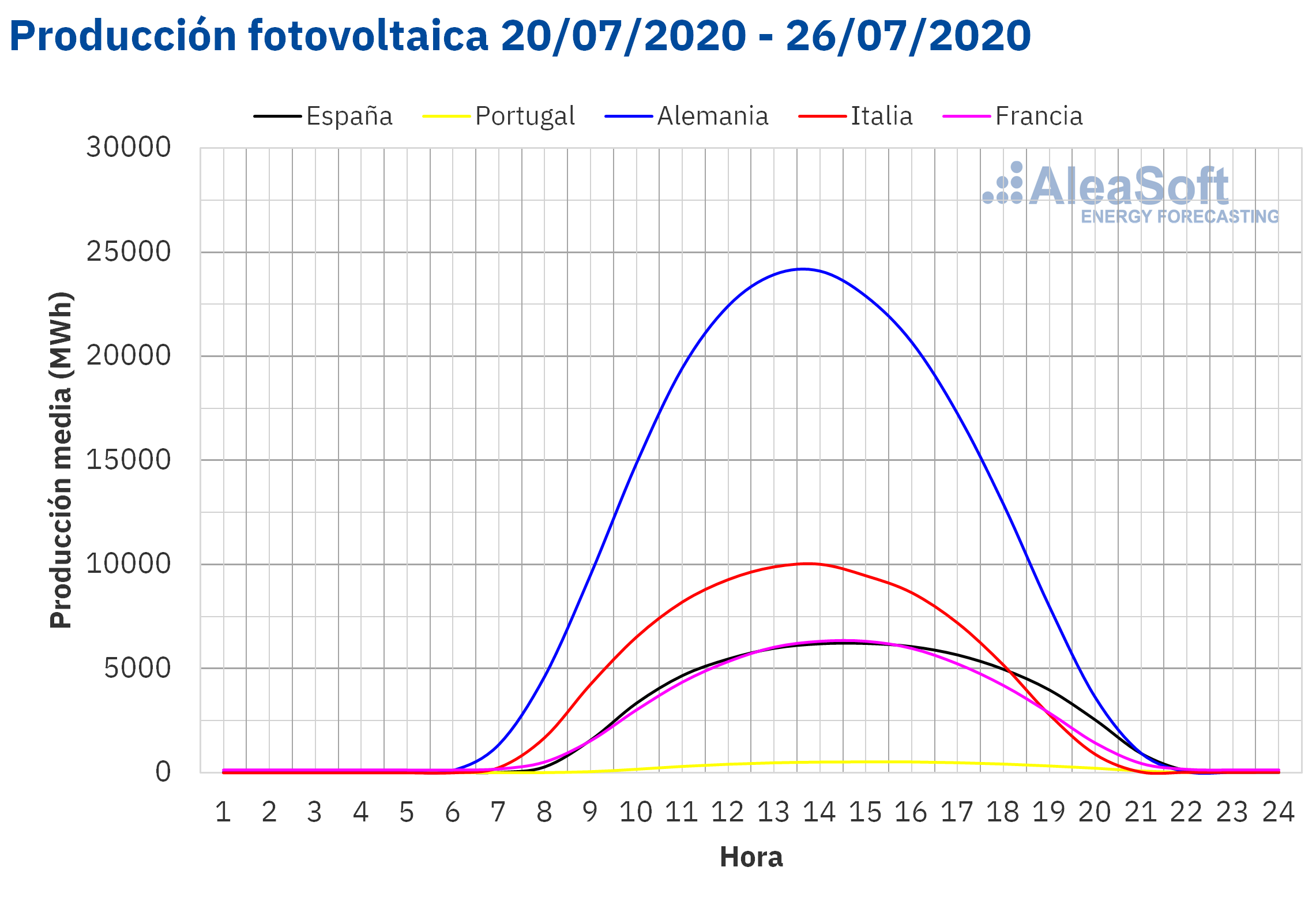

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA. Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

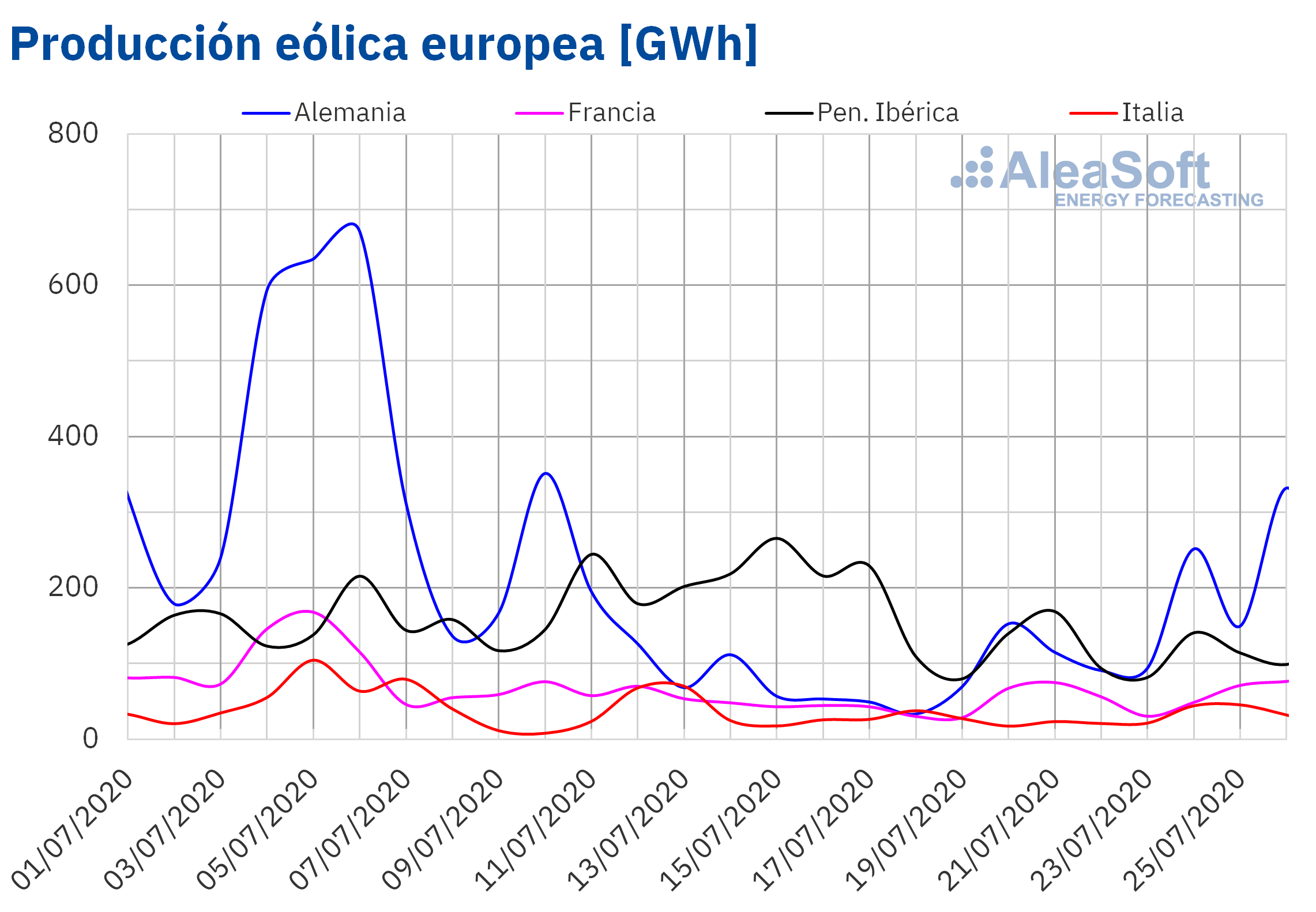

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.La producción eólica de Alemania registró un incremento significativo, del 169%, durante la semana del 20 de julio respecto a la tercera semana de julio. En cuanto al mercado francés, la generación procedente de esta fuente renovable aumentó un 46%. Sin embargo, en España y Portugal se registraron descensos del 40% y 16% respectivamente y en Italia retrocedió un 11%. .

Del 1 al 26 de julio la producción registró aumentos, en términos interanuales, en la mayoría de los mercados europeos. Los mayores incrementos fueron en España, Francia y Portugal, con valores del 34%, 31% y 22% respectivamente. En Italia la subida fue del 3,8%, mientras que en Alemania la producción eólica disminuyó un 2,0%.

Para el cierre de la semana del 27 de julio en AleaSoft se espera que la producción eólica sea superior a la de la cuarta semana de julio en la península ibérica y Alemania. Por otra parte, se prevé una menor generación eólica para Italia y Francia.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.Demanda eléctrica

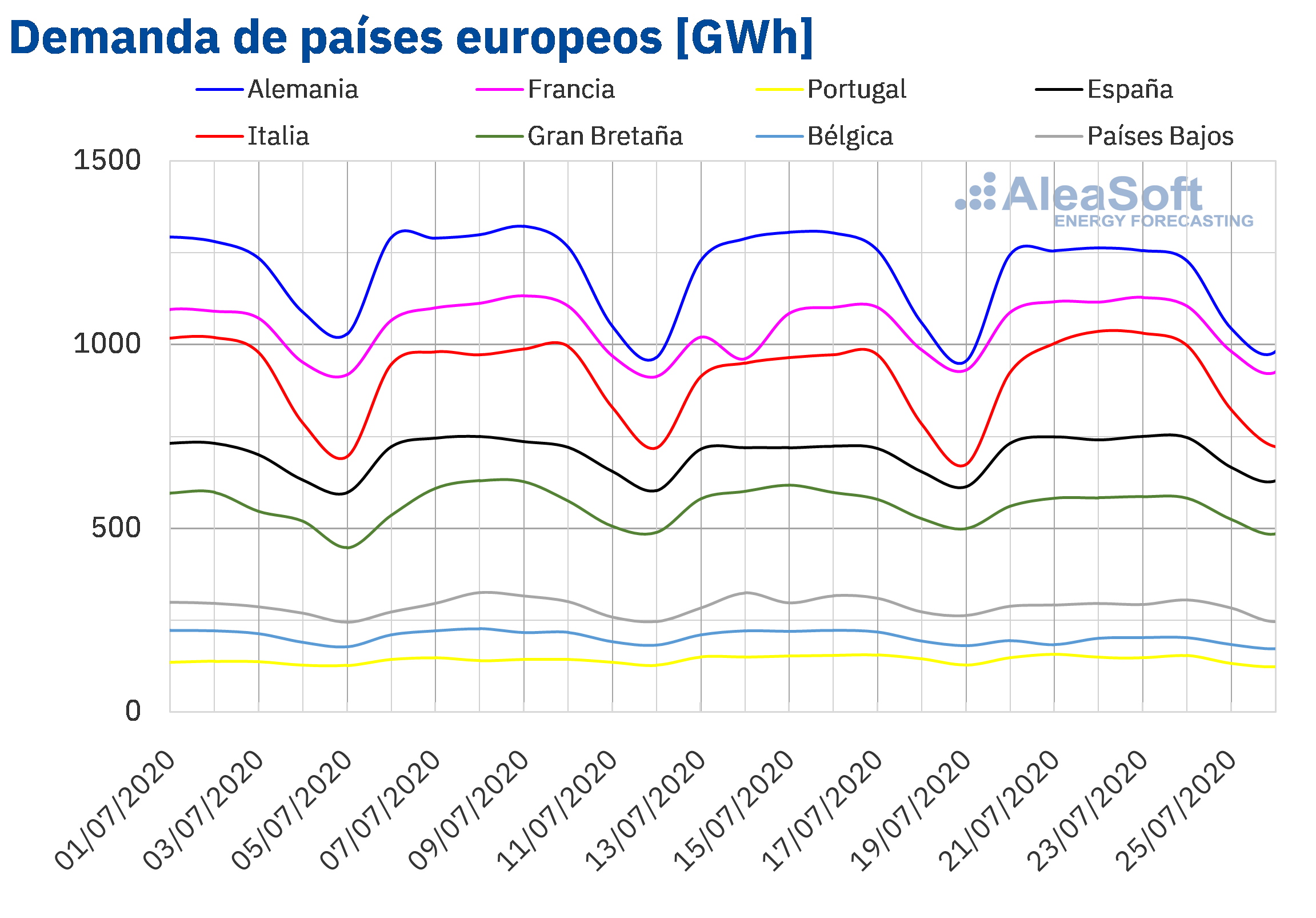

La demanda eléctrica disminuyó en la mayoría de los mercados europeos durante la semana del 20 de julio con respecto a la tercera semana del mismo mes. En Bélgica la bajada fue del 8,7% debido al efecto del festivo del martes 21 de julio, Fiesta Nacional de Bélgica. Otros mercados donde se registraron descensos en la demanda fueron los de Gran Bretaña, Países Bajos y Alemania, con variaciones que estuvieron entre el ‑3,0% y el ‑1,5%. Las excepciones fueron los mercados de España, Francia e Italia, donde la demanda se incrementó en 3,1%, 3,9% y 4,9% respectivamente. En estos mercados el aumento de la demanda se debió a temperaturas más cálidas durante la semana, al menos 1,2°C por encima de de las de la semana del 13 de julio. En el caso de Francia, también estuvo relacionado con el efecto del festivo del martes 14 de julio, Día Nacional de Francia, en la demanda de la tercera semana de julio.

En AleaSoft están disponibles los observatorios de mercados eléctricos, que permiten el seguimiento de la demanda de los principales mercados eléctricos de Europa, en conjunto con otras variables.

Las previsiones de demanda de AleaSoft indican que para la semana del 27 de julio la demanda caerá en gran parte de los mercados de Europa respecto a la semana del 20 de junio, mientras que en Francia y España volverá a ser superior.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.Mercados eléctricos europeos

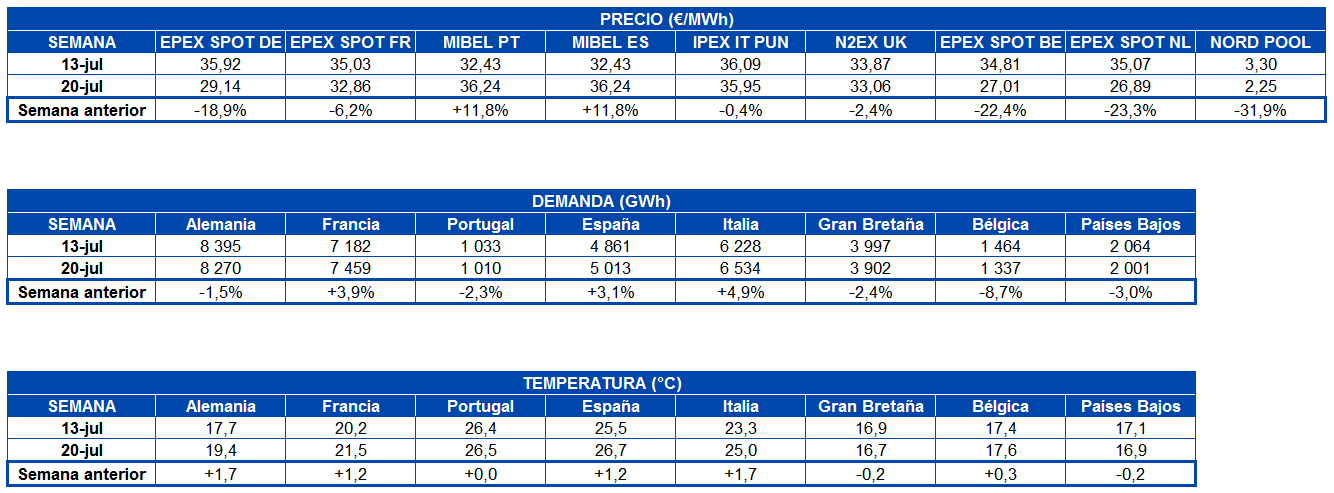

La semana del 20 de julio, los precios fueron inferiores a los de la semana del 13 de julio en la gran mayoría de los mercados eléctricos europeos analizados. La excepción fue el mercado MIBEL de España y Portugal, donde se registró un incremento del 12%. En cuanto a los descensos, el mercado con la mayor caída de precios, del 32%, fue el mercado Nord Pool de los países nórdicos, seguido por el mercado EPEX SPOT de los Países Bajos y el de Bélgica, con bajadas del 23% y 22% respectivamente. Mientras que el mercado donde los precios disminuyeron menos, un 0,4%, fue el mercado IPEX de Italia. En el resto de los mercados, las bajadas de los precios estuvieron entre el 2,4% del mercado N2EX de Gran Bretaña y el 19% del mercado EPEX SPOT de Alemania.

Durante la cuarta semana de julio, el mercado europeo con el precio promedio más bajo, de 2,25 €/MWh, fue el mercado Nord Pool. Los precios promedios de los mercados de los Países Bajos, Bélgica y Alemania fueron de 26,89 €/MWh, 27,01 €/MWh y 29,14 €/MWh respectivamente. En el resto de los mercados analizados los precios promedios de la semana del 20 de julio fueron superiores a los 30 €/MWh. Los valores alcanzados estuvieron entre los 32,86 €/MWh del mercado francés y los 36,24 €/MWh del mercado MIBEL.

En cuanto a los precios diarios, el miércoles 22 de julio, el precio superó los 40 €/MWh en el mercado MIBEL. Mientras el 23 de julio, los mercados con precios diarios por encima de los 40 €/MWh fueron el MIBEL y el IPEX. Ese día se alcanzó el precio diario más elevado de la semana, de 42,06 €/MWh, en el mercado italiano.

En cambio, el sábado 25 de julio, los precios fueron inferiores a 30 €/MWh en casi todos los mercados, excepto en los mercados MIBEL y N2EX. El domingo 26 de julio, los precios diarios se quedaron por debajo de 30 €/MWh en todos los mercados eléctricos europeos analizados.

Los precios diarios más bajos de la cuarta semana de julio se alcanzaron en el mercado Nord Pool. Los precios en este mercado estuvieron entre los 3,13 €/MWh del lunes 20 de julio y los 1,72 €/MWh del domingo 26 de julio. Ese día también se alcanzaron precios diarios inferiores a 15 €/MWh en el mercado alemán y el mercado belga.

Por otra parte, el domingo 26 de julio se alcanzaron precios horarios negativos en los mercados de Alemania y Bélgica. El precio horario más bajo, de ‑44,97 €/MWh, fue el de la hora 15 en el mercado alemán, el cual fue el más bajo de este mercado desde los precios horarios alcanzados durante el primer domingo de julio.

Fuente: Elaborado por AleaSoft con datos de OMIE, , N2EX, IPEX y Nord Pool.

Fuente: Elaborado por AleaSoft con datos de OMIE, , N2EX, IPEX y Nord Pool.El incremento de la producción renovable solar y eólica en gran parte de Europa favoreció los descensos de precios de la cuarta semana de julio en la mayoría de los mercados analizados. La demanda eléctrica también disminuyó en gran parte de los mercados, lo cual también ayudó a la bajada de precios. Sin embargo, la producción eólica y solar descendió en la península ibérica, causando aumentos de precios en el mercado MIBEL.

Las previsiones de precios de AleaSoft indican que la semana del 27 de julio los precios descenderán en la mayoría de los mercados europeos, incluido el mercado MIBEL, donde se espera que la producción eólica se recupere. Sin embargo, se prevé que en el mercado IPEX los precios aumenten como consecuencia de la caída en la producción eólica y solar.

Futuros de electricidad

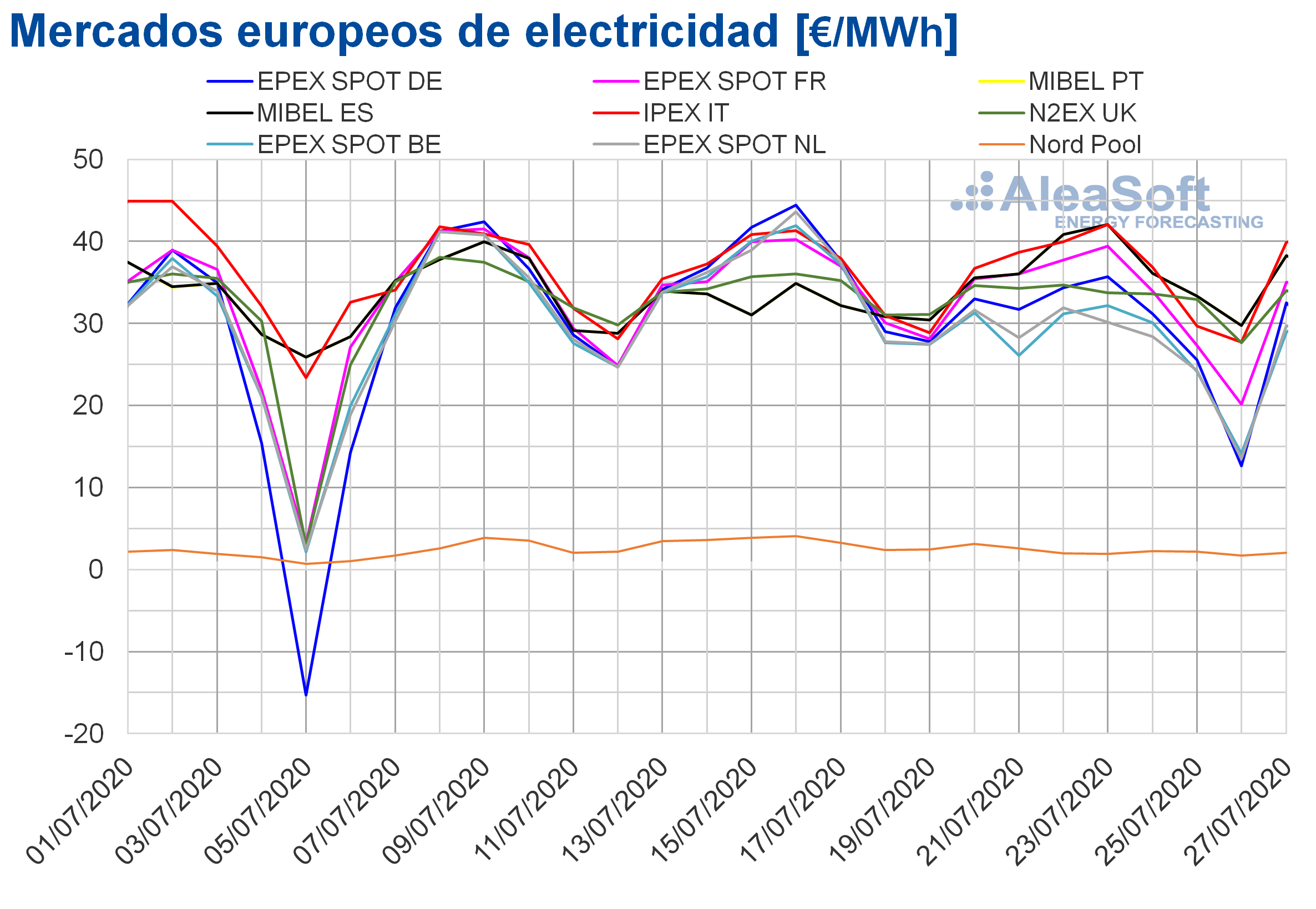

Durante la semana del 20 de julio se mantuvo la tendencia a la baja en los mercados de futuros de electricidad europeos. La península ibérica fue la región que menos descenso tuvo, con una reducción respecto a la sesión del 17 de julio de un 2,5% en el mercado EEX de España y un 2,9% en el mercado OMIP, tanto para España como para Portugal. Por otra parte, el mercado ICE de los países nórdicos fue el que registró una mayor bajada, del 14%. En términos absolutos la caída más importante fue la del mercado EEX de Francia, con una diferencia de 5,10 €/MWh.

En cuanto al precio para el producto del próximo año el comportamiento fue muy similar. En este caso el mercado EEX de Gran Bretaña lideró los descensos, con una bajada del 4,4% respecto al precio de la sesión del 17 de julio. Nuevamente, la región ibérica fue la de menor variación, con descensos del 1,0% en el mercado OMIP de España y Portugal y del 0,6% en el mercado EEX de España. En el resto de los mercados las bajadas estuvieron entre el 4,2% y el 2,4%.

Brent, combustibles y CO2

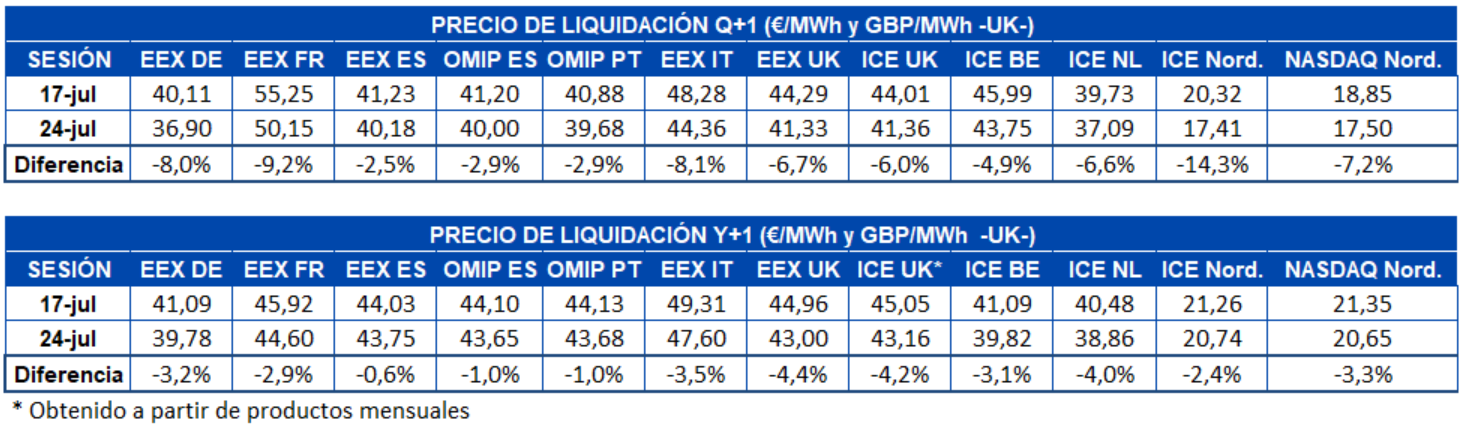

Los precios de los futuros de petróleo Brent para el mes de septiembre de 2020 en el mercado ICE, los primeros días de la cuarta semana de julio, aumentaron. Como consecuencia, el martes 21 de julio, se registró un precio de cierre de 44,32 $/bbl. Este precio es el más alto desde principios de marzo. Pero, el miércoles y el jueves, los precios descendieron hasta los 43,31 $/bbl del jueves 23 de julio. El viernes 24 de julio se produjo una discreta recuperación, alcanzándose un precio de cierre de 43,34 $/bbl.

El incremento en el número de contagios de COVID‑19 amenaza la recuperación de la demanda, mientras que la producción en Estados Unidos se está recuperando y la OPEP+ acordó empezar a aumentar su producción en agosto. Esta situación está limitando la recuperación de los precios de los futuros de petróleo Brent.

En cuanto a los precios de los futuros de gas TTF en el mercado ICE para el mes de agosto de 2020, el lunes 20 de julio registraron un descenso del 7,5% respecto al viernes 17 de julio. Ese día el precio de cierre fue de 4,73 €/MWh, el más bajo desde principios de junio. Sin embargo, durante la semana los precios mantuvieron una tendencia ascendente y el viernes 24 de julio se alcanzaron los 5,01 €/MWh.

Por lo que respecta al gas TTF en el mercado spot, el lunes 20 de julio se inició la semana con un precio índice de 4,82 €/MWh. Los días siguientes los precios descendieron hasta los 4,61 €/MWh del jueves 23 de julio. Pero el viernes hubo un incremento del 6,2% y se registró el precio índice máximo de la semana de 4,90 €/MWh, el cual también fue el más alto desde los 5,17 €/MWh del viernes 10 de julio.

Por otra parte, los precios de los futuros del carbón API 2 en el mercado ICE para el mes de agosto de 2020, la cuarta semana de julio, oscilaron entre los 49,60 $/t del lunes 20 de julio y los 51,15 $/t del miércoles 22 de julio. Este precio, además de ser el máximo de la semana, fue el más elevado de los últimos quince días.

En cuanto a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020, la cuarta semana de julio tuvieron precios de cierre inferiores a los de los mismos días de la tercera semana de julio y se mantuvieron por debajo de los 27 €/t. La excepción fue el jueves 23 de julio. Ese día se alcanzó un precio de cierre de 27,34 €/t, el cual fue un 2,7% superior al del jueves 16 de julio. Por otra parte, el lunes 20 de julio se registró el precio de cierre mínimo de la semana, de 26,18 €/t, un 11% inferior que el del lunes 13 de julio. No se registraba un precio de cierre tan bajo desde finales de junio.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.Análisis de AleaSoft sobre las afectaciones de los mercados eléctricos por la crisis del coronavirus

En AleaSoft se está organizando el webinar “Los mercados de energía en la salida de la crisis económica” para el próximo 17 de septiembre. En esta ocasión, los temas a tratar serán:

- Evolución de los mercados de energía europeos en la recuperación económica

- Financiación de proyectos de energías renovables

- Importancia de las previsiones en las auditorías y en la valoración de carteras

Para desarrollar estos temas se contará con los siguientes ponentes:

- Oriol Saltó i Bauzà, Manager de Data Analysis and Modelling at AleaSoft

- Javier Asensio-Marin, CEO of Vector Renewables

- Pablo Castillo Lekuona, Senior Manager de Global IFRS & Offerings Services at Deloitte

- Carlos Milans del Bosch, Partner of Financial Advisory at Deloitte

En la segunda parte del webinar se realizará una mesa de análisis en la que participarán los ponentes y Antonio Delgado Rigal, CEO of AleaSoft.

Para hacer un seguimiento de la evolución de los mercados de energía, en AleaSoft se han desarrollado los observatorios. En esta herramienta se incluyen datos de las principales variables de los mercados eléctricos europeos, de combustibles y derechos de emisión de CO2. La información se actualiza diariamente y se muestra mediante gráficos comparativos de las últimas semanas.

Fuente: AleaSoft Energy Forecasting.