AleaSoft Energy Forecasting, 23 marzo 2026. Durante la terza settimana di marzo, i prezzi della maggior parte dei principali mercati elettrici europei hanno registrato un andamento al rialzo all’inizio della settimana, anche se la media settimanale è scesa rispetto alla settimana precedente nella maggior parte dei casi a causa dei cali registrati alla fine della settimana. La produzione fotovoltaica è aumentata e quella eolica è cresciuta nella penisola iberica e in Italia, mentre il fabbisogno di energia elettrica è diminuita. I futures sul Brent hanno raggiunto il livello più alto dal luglio 2022 e quelli sul gas TTF dal gennaio 2023, mentre quelli sulla CO2 hanno registrato il prezzo più basso dall’aprile 2025.

Produzione di energia solare fotovoltaica e produzione di energia eolica

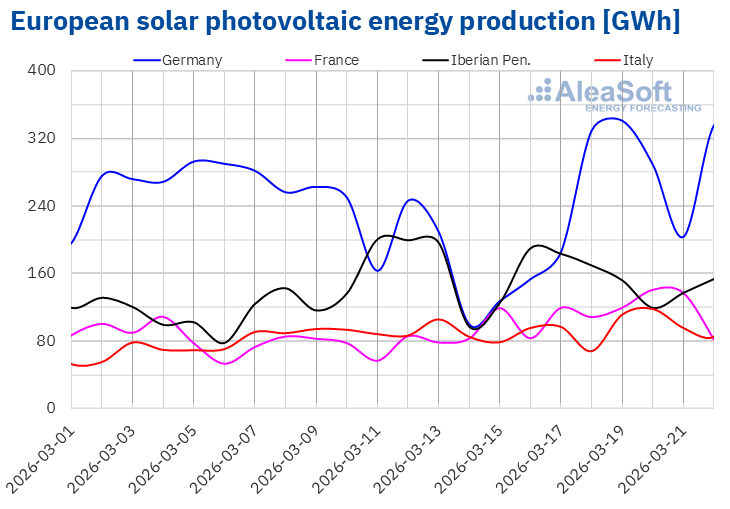

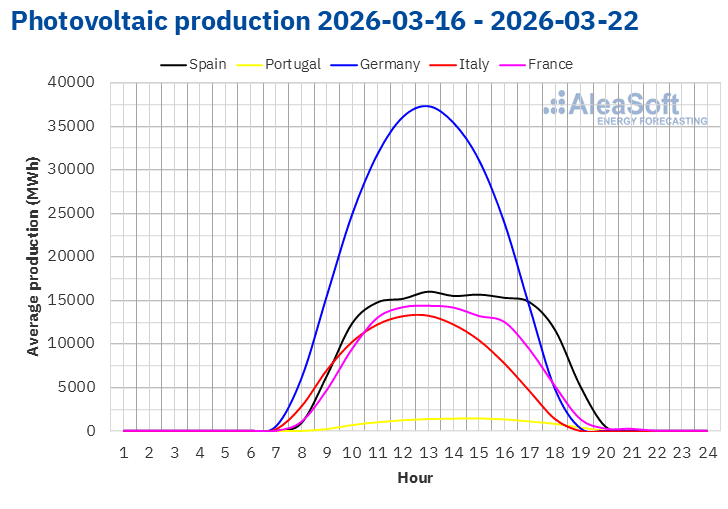

Nella settimana del 16 marzo, la produzione di energia solare fotovoltaica è aumentata nella maggior parte dei principali mercati europei rispetto alla settimana precedente. I mercati di Francia e Germania hanno registrato l’incremento maggiore, pari al 35% in entrambi i casi, invertendo la tendenza al ribasso della settimana precedente. I mercati italiano e spagnolo hanno mantenuto la tendenza al rialzo per la seconda settimana consecutiva. In questa occasione, la produzione è aumentata rispettivamente del 6,1% e del 6,3%. D’altra parte, nel mercato portoghese la produzione con questa tecnologia è diminuita del 26%.

Nel corso della settimana, i mercati tedesco e francese hanno registrato livelli record di produzione di energia solare fotovoltaica per un giorno di marzo. Il 19 marzo, il mercato tedesco ha raggiunto il secondo risultato giornaliero più alto di questo mese, con 341 GWh. Il giorno successivo, il 20 marzo, il mercato francese ha registrato il suo record storico di produzione giornaliera per il mese di marzo, con 141 GWh.

Per la settimana del 23 marzo, le previsioni sulla produzione solare di AleaSoft Energy Forecasting indicano che la produzione aumenterà nei mercati italiano e spagnolo. Per contro, la produzione diminuirà nel mercato tedesco.

Fonte: Elaborato da AleaSoft Energy Forecasting sulla base dei dati forniti da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Elaborato da AleaSoft Energy Forecasting sulla base dei dati forniti da ENTSO-E, RTE, REN, REE e TERNA. Fonte: Elaborato da AleaSoft Energy Forecasting sulla base dei dati forniti da ENTSO-E, RTE, REN, REE e TERNA.

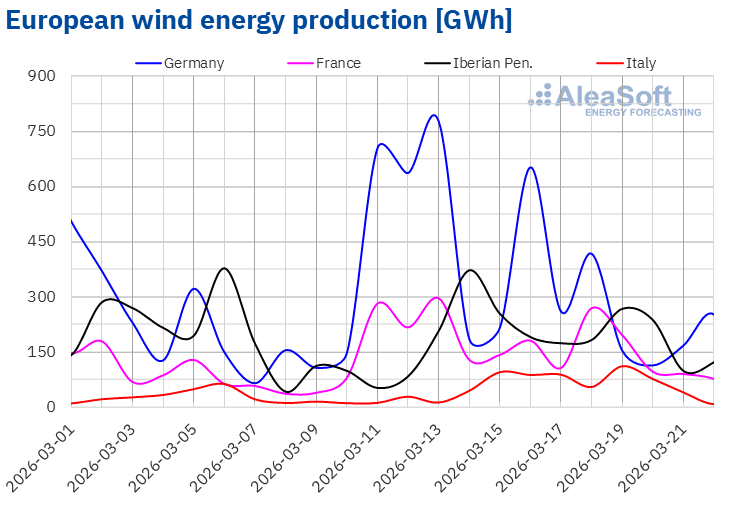

Fonte: Elaborato da AleaSoft Energy Forecasting sulla base dei dati forniti da ENTSO-E, RTE, REN, REE e TERNA.Durante la terza settimana di marzo, la produzione eolica è aumentata nei mercati della penisola iberica e in Italia, dopo i cali registrati nella settimana precedente. Il mercato italiano ha registrato l’incremento maggiore, pari al 113%, mentre quello spagnolo ha registrato l’aumento minore, pari al 6,2%. Nel mercato portoghese, la produzione è aumentata del 14%. D’altra parte, i mercati di Germania e Francia hanno invertito la tendenza nella produzione eolica dopo gli aumenti della settimana precedente. Il mercato tedesco ha registrato il calo maggiore, pari al 27%, mentre quello francese ha registrato il calo minore, pari al 14%.

Nell’ultima settimana di marzo, le previsioni sulla produzione eolica di AleaSoft Energy Forecasting indicano che la produzione aumenterà nei mercati della penisola iberica, dell’Italia e della Germania. Il mercato francese, invece, registrerà un calo della produzione eolica.

Fonte: Elaborato da AleaSoft Energy Forecasting sulla base dei dati forniti da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Elaborato da AleaSoft Energy Forecasting sulla base dei dati forniti da ENTSO-E, RTE, REN, REE e TERNA.Fabbisogno di energia elettrica

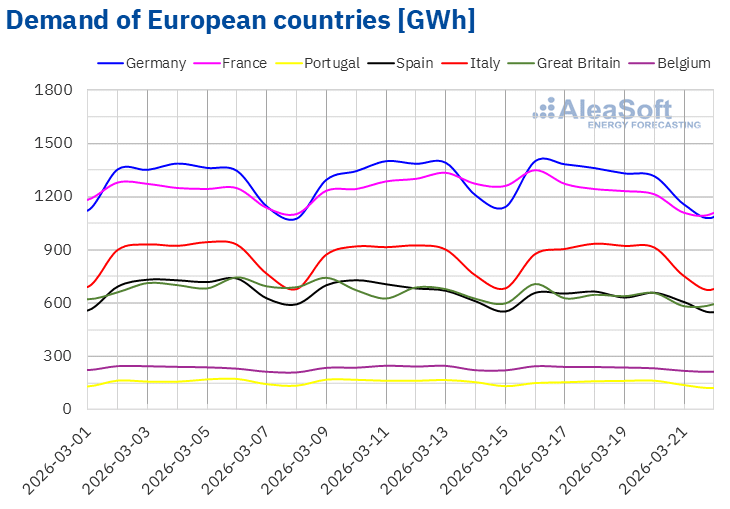

Nella settimana del 16 marzo, il fabbisogno di energia elettrica è diminuita nella maggior parte dei principali mercati europei rispetto alla settimana precedente. Il mercato portoghese ha registrato il calo maggiore, pari al 5,9%, seguito dal calo del 5,0% nel mercato spagnolo e del 4,5% in quello francese. I mercati belga, tedesco e britannico hanno registrato cali rispettivamente dell’1,4%, dell’1,5% e del 3,8%. I mercati di Spagna e Gran Bretagna hanno mantenuto la tendenza al ribasso per la seconda settimana consecutiva. Tuttavia, nel mercato italiano il fabbisogno è aumentata dello 0,2% dopo sei settimane di cali.

Durante la settimana, le temperature medie sono state meno rigide rispetto alla settimana precedente nella maggior parte dei mercati analizzati. Il Portogallo e la Gran Bretagna hanno registrato gli aumenti di temperatura più consistenti, rispettivamente di 1,5 °C e 1,4 °C. Il Belgio ha registrato l’aumento minore, pari a 0,2 °C, mentre Francia e Spagna hanno registrato aumenti rispettivamente di 0,7 °C e 1,0 °C. D’altra parte, Italia e Germania hanno registrato temperature medie inferiori a quelle della settimana precedente, con cali rispettivamente di 0,9 °C e 1,9 °C.

Per l’ultima settimana di marzo, le previsioni sul fabbisogno di AleaSoft Energy Forecasting indicano che il fabbisogno aumenterà nei mercati di Spagna, Belgio, Gran Bretagna e Francia. Per contro, il fabbisogno diminuirà nei mercati di Portogallo, Italia e Germania.

Fonte: Elaborato da AleaSoft Energy Forecasting sulla base dei dati forniti da ENTSO-E, RTE, REN, REE, TERNA, National Grid ed ELIA.

Fonte: Elaborato da AleaSoft Energy Forecasting sulla base dei dati forniti da ENTSO-E, RTE, REN, REE, TERNA, National Grid ed ELIA.Mercati elettrici europei

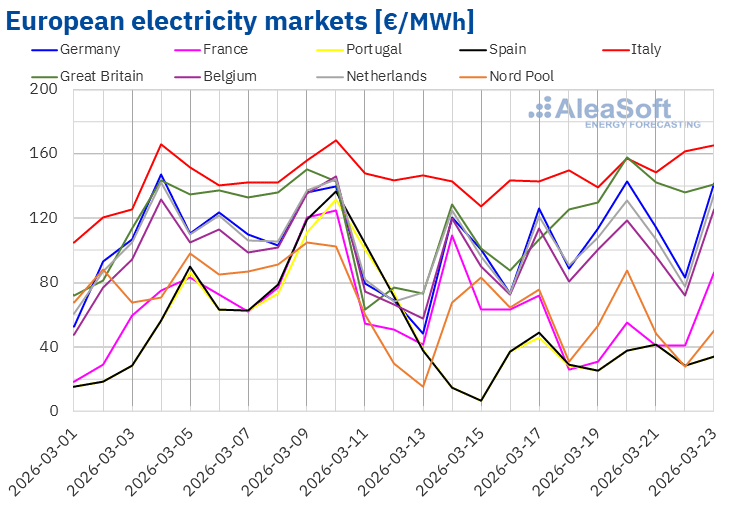

Nella terza settimana di marzo, i prezzi della maggior parte dei principali mercati elettrici europei hanno registrato un andamento al rialzo, pur con cali il 19 o il 20 marzo e durante il fine settimana. Di conseguenza, il prezzo medio settimanale è sceso nella maggior parte dei casi. Fanno eccezione i mercati italiano, tedesco e britannico, con aumenti rispettivamente dell’1,0%, del 7,1% e del 20%. Al contrario, i mercati portoghese e spagnolo hanno registrato i cali percentuali dei prezzi più elevati, rispettivamente del 49% e del 50%. Negli altri mercati analizzati da AleaSoft Energy Forecasting, i prezzi sono scesi tra il 2,3% del mercato olandese e il 42% del mercato francese.

Nella settimana del 16 marzo, le medie settimanali hanno superato i 90 €/MWh nella maggior parte dei mercati elettrici europei. Fanno eccezione i mercati portoghese, spagnolo, francese e nordico, le cui medie sono state rispettivamente di 34,83 €/MWh, 35,32 €/MWh, 46,90 €/MWh e 55,39 €/MWh. Il mercato italiano ha registrato la media settimanale più alta, pari a 149,04 €/MWh. Negli altri mercati analizzati da AleaSoft Energy Forecasting, i prezzi si sono attestati tra i 93,49 €/MWh del mercato belga e i 126,57 €/MWh del mercato britannico.

Per quanto riguarda i prezzi giornalieri, giovedì 19 marzo i mercati spagnolo e portoghese hanno registrato la media più bassa della settimana tra i mercati analizzati, pari a 24,95 €/MWh. Questi mercati hanno inoltre registrato prezzi giornalieri inferiori a 30 €/MWh il 18 e il 22 marzo. Anche il mercato francese ha raggiunto un prezzo giornaliero inferiore a 30 €/MWh il 18 marzo, mentre il mercato nordico lo ha fatto domenica 22 marzo.

D’altra parte, durante la terza settimana di marzo, i prezzi giornalieri si sono mantenuti al di sopra dei 135 €/MWh sul mercato italiano. Anche i mercati tedesco, belga, britannico e olandese hanno registrato prezzi superiori ai 100 €/MWh in alcune sessioni di quella settimana. Domenica 22 marzo, il mercato italiano ha raggiunto la media giornaliera più alta della settimana tra i mercati analizzati, pari a 161,89 €/MWh. Da parte sua, venerdì 20 marzo, il mercato britannico ha raggiunto il prezzo più alto dal 3 febbraio 2025, pari a 157,88 €/MWh.

Nella settimana del 16 marzo, l’aumento dei prezzi settimanali del gas ha esercitato un effetto al rialzo sui prezzi dei mercati elettrici europei. Tuttavia, il calo dei prezzi settimanali dei diritti di emissione di CO2, la diminuzione del fabbisogno di energia elettrica e l’aumento della produzione solare nella maggior parte dei mercati hanno favorito la diminuzione dei prezzi nella maggior parte dei principali mercati elettrici europei. Anche l’aumento della produzione eolica nella penisola iberica ha contribuito al calo dei prezzi nei mercati spagnolo e portoghese.

Le previsioni sui prezzi di AleaSoft Energy Forecasting indicano che, nella quarta settimana di marzo, i prezzi potrebbero aumentare nella maggior parte dei principali mercati elettrici europei, influenzati dagli elevati prezzi del gas e dall’aumento del fabbisogno nella maggior parte dei mercati. Il calo della produzione solare in Germania e la diminuzione della produzione eolica in Francia potrebbero contribuire all’aumento dei prezzi in questi mercati. Al contrario, l’aumento della produzione eolica nella penisola iberica e della produzione solare in Spagna eserciterà un’influenza al ribasso sui prezzi dei mercati spagnolo e portoghese.

Fonte: Elaborato da AleaSoft Energy Forecasting sulla base dei dati forniti da OMIE, RTE, Nord Pool e GME.

Fonte: Elaborato da AleaSoft Energy Forecasting sulla base dei dati forniti da OMIE, RTE, Nord Pool e GME.Brent, combustibili e CO2

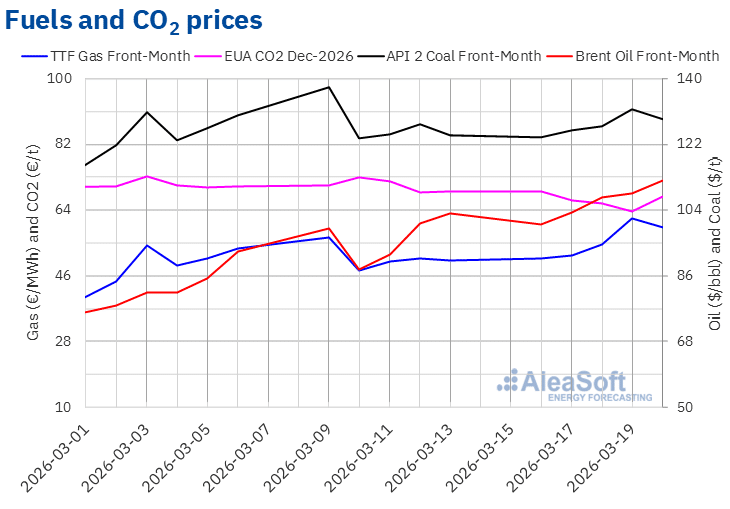

I prezzi di chiusura dei futures sul petrolio Brent per il mese più vicino sul mercato ICE hanno superato i 100 $/bbl durante la terza settimana di marzo. Lunedì 16 marzo questi futures hanno registrato il loro prezzo di chiusura minimo settimanale, pari a 100,21 $/bbl. Successivamente, hanno registrato una tendenza al rialzo. Di conseguenza, venerdì 20 marzo, questi futures hanno raggiunto il loro prezzo di chiusura massimo settimanale, pari a 112,19 $/bbl. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo è stato superiore dell’8,8% rispetto a quello del venerdì precedente e il più alto dal 5 luglio 2022.

Durante la terza settimana di marzo, nonostante i tentativi di frenare l’aumento dei prezzi, questi hanno continuato a salire. A questo proposito, l’accordo raggiunto dall’Iraq per esportare il proprio petrolio attraverso il porto turco di Ceyhan ha esercitato un effetto al ribasso sui prezzi a metà settimana. Tuttavia, i problemi di approvvigionamento causati dal conflitto tra Stati Uniti e Iran e dalla chiusura dello Stretto di Hormuz hanno continuato a favorire l’aumento dei prezzi dei futures sul petrolio Brent.

Per quanto riguarda i prezzi di chiusura dei futures sul gas TTF sul mercato ICE per il mese in corso, essi sono aumentati nelle prime quattro sedute della terza settimana di marzo. Lunedì 16 marzo, questi futures hanno registrato il loro prezzo di chiusura minimo settimanale, pari a 50,89 €/MWh. Al contrario, a seguito dei rialzi, giovedì 19 marzo questi futures hanno raggiunto il loro prezzo di chiusura massimo settimanale, pari a 61,85 €/MWh. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo è stato il più alto dal 24 gennaio 2023. Venerdì 20 marzo, il prezzo di chiusura è sceso del 4,2% rispetto a giovedì, attestandosi a 59,26 €/MWh. Questo prezzo era comunque superiore del 18% rispetto a quello del venerdì precedente.

Gli effetti del conflitto in Medio Oriente sull’approvvigionamento hanno continuato a spingere al rialzo i prezzi dei futures sul gas TTF nella terza settimana di marzo. Anche i bassi livelli delle riserve europee hanno contribuito all’aumento dei prezzi. Attualmente, le riserve europee si attestano in media al di sotto del 30%, con alcuni paesi che registrano livelli inferiori al 25%.

Per quanto riguarda i prezzi di chiusura dei futures sui diritti di emissione di CO2 sul mercato EEX per il contratto di riferimento con scadenza a dicembre 2026, si è registrata una tendenza al ribasso per quasi tutta la terza settimana di marzo. Lunedì 16 marzo, questi futures hanno raggiunto il loro prezzo di chiusura massimo settimanale, pari a 69,02 €/t. I prezzi sono scesi fino a giovedì 19 marzo. Quel giorno, questi futures hanno registrato il loro prezzo di chiusura minimo settimanale, pari a 63,67 €/t. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo è stato il più basso dal 10 aprile 2025. Venerdì 20 marzo, dopo un aumento del 6,3% rispetto al giorno precedente, il prezzo di chiusura è stato di 67,68 €/t. Tuttavia, questo prezzo era ancora inferiore del 2,2% rispetto a quello del venerdì precedente.

Fonte: Elaborato da AleaSoft Energy Forecasting sulla base dei dati forniti da ICE ed EEX.

Fonte: Elaborato da AleaSoft Energy Forecasting sulla base dei dati forniti da ICE ed EEX.Analisi di AleaSoft Energy Forecasting sulle prospettive dei mercati energetici in Europa, lo stoccaggio e il finanziamento dei progetti

Giovedì 12 marzo si è tenuta la 64ª edizione della serie di webinar mensili di AleaSoft Energy Forecasting. Al webinar hanno partecipato relatori di EY per il sesto anno consecutivo. In questa occasione, l’analisi si è concentrata sull’evoluzione dei mercati energetici europei e sulle prospettive per la primavera del 2026, sulle principali tappe fondamentali per il 2026 nel settore energetico, sulla regolamentazione e sulle prospettive dello stoccaggio di energia e dei mercati di capacità, il finanziamento di progetti di energie rinnovabili e di stoccaggio, l’importanza dei PPA e dell’autoconsumo, nonché le principali considerazioni da tenere in conto nella valutazione dei portafogli.

La registrazione della tavola rotonda del webinar è disponibile su YouTube, Spotify e iVoox. Sugli account di AleaSoft Energy Forecasting su queste piattaforme sono disponibili anche alcuni estratti delle tavole rotonde dei webinar precedenti.

Fonte: AleaSoft Energy Forecasting.