AleaSoft Energy Forecasting, 17 febbraio 2025. Nella seconda settimana di febbraio, i prezzi nella maggior parte dei principali mercati elettrici europei sono aumentati e le medie settimanali hanno superato i 140 €/MWh. Tuttavia, nel mercato iberico, l’aumento della produzione di energia eolica e la diminuzione della domanda di elettricità hanno favorito una riduzione dei prezzi. Il mercato francese ha nuovamente battuto il record di produzione di energia fotovoltaica per un giorno di febbraio. Lunedì 10 febbraio, i futures sul gas TTF hanno raggiunto il valore più alto dall’inizio di febbraio 2023, superando i 58 €/MWh.

Produzione di energia solare fotovoltaica ed eolica

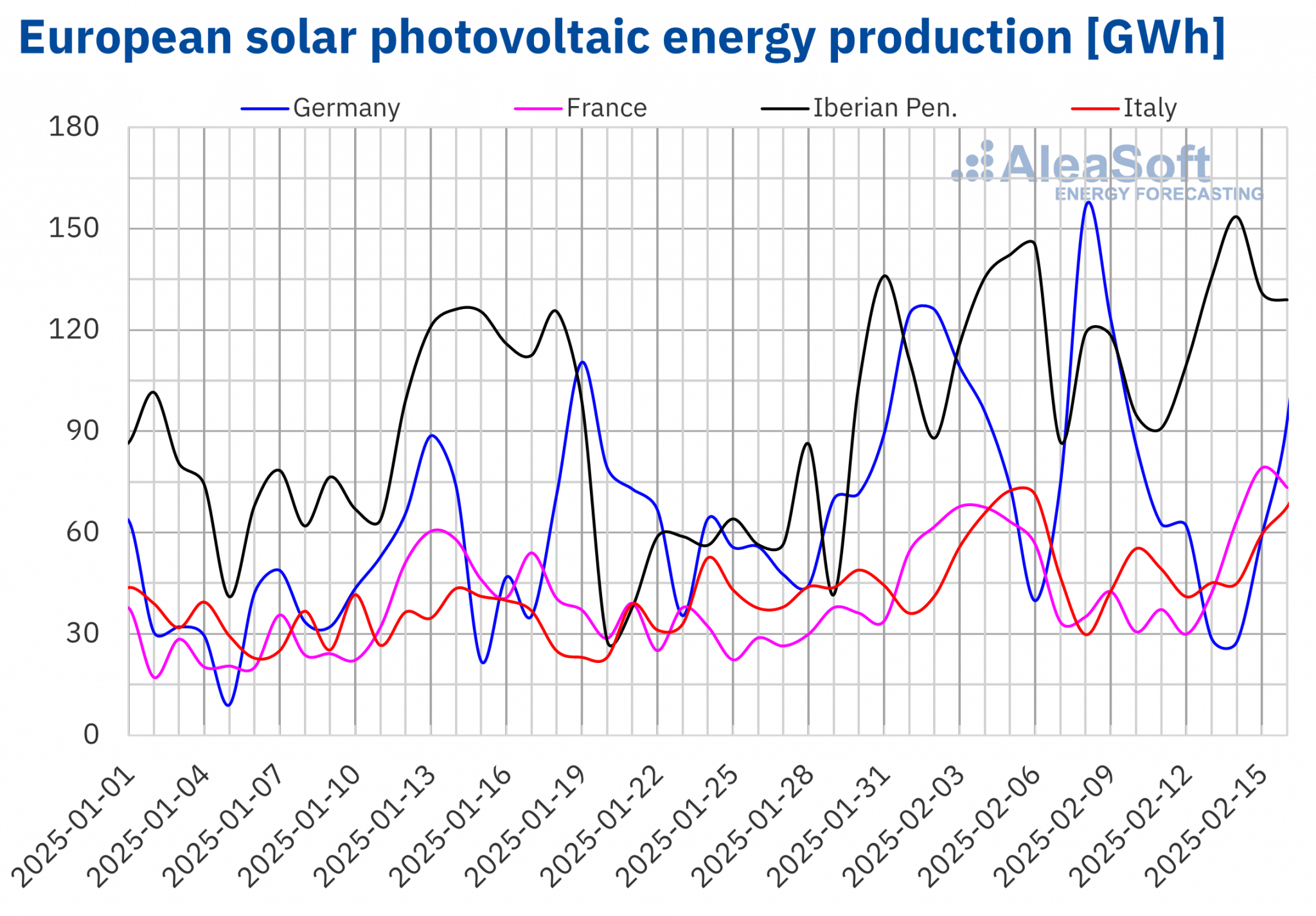

Nella settimana del 10 febbraio, la produzione di energia solare fotovoltaica è diminuita nei principali mercati elettrici europei rispetto alla settimana precedente. La tendenza al ribasso ha fatto seguito a due settimane consecutive di aumento della produzione settimanale di energia solare fotovoltaica. I mercati tedesco e portoghese hanno registrato i maggiori cali di produzione con questa tecnologia rispetto alla prima settimana di febbraio, rispettivamente del 38% e del 17%. Il mercato spagnolo ha registrato il calo minore, pari allo 0,4%.

Il mercato francese ha raggiunto il record storico di produzione di energia solare fotovoltaica per un giorno di febbraio, nonostante il calo del 2,8% della produzione settimanale rispetto alla settimana precedente. Sabato 15 febbraio, la produzione di energia solare fotovoltaica in Francia ha raggiunto i 79 GWh, superando il precedente record di 68 GWh, registrato il 3 febbraio.

Nella settimana del 17 febbraio, secondo le previsioni di produzione solare di AleaSoft Energy Forecasting, la produzione fotovoltaica aumenterà in Spagna, Germania e Italia, invertendo la tendenza al ribasso della settimana precedente.

Fonte: Preparato da AleaSoft Energy Forecasting utilizzando i dati di ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Preparato da AleaSoft Energy Forecasting utilizzando i dati di ENTSO-E, RTE, REN, REE e TERNA. Fonte: Preparato da AleaSoft Energy Forecasting utilizzando i dati di ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Preparato da AleaSoft Energy Forecasting utilizzando i dati di ENTSO-E, RTE, REN, REE e TERNA.Nella settimana del 10 febbraio, la produzione settimanale di energia eolica è diminuita nella maggior parte dei principali mercati europei, continuando la tendenza al ribasso della settimana precedente. Il mercato francese ha registrato il calo maggiore, pari al 23%, mentre in Italia e in Germania la produzione di energia eolica è scesa rispettivamente del 13% e del 10%. Fanno eccezione i mercati della penisola iberica, dove la produzione di energia eolica è aumentata del 40% in Portogallo e del 12% in Spagna.

Nella settimana del 17 febbraio, secondo le previsioni di produzione eolica di AleaSoft Energy Forecasting, la produzione di energia eolica aumenterà in Francia e Spagna, ma diminuirà in Germania, Italia e Portogallo.

Fonte: Preparato da AleaSoft Energy Forecasting utilizzando i dati di ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Preparato da AleaSoft Energy Forecasting utilizzando i dati di ENTSO-E, RTE, REN, REE e TERNA.Fabbisogno di energia elettrica

Nella settimana del 10 febbraio, l’evoluzione intersettimanale della fabbisogno di energia elettrica ha mostrato un andamento eterogeneo nei principali mercati elettrici europei, in contrasto con la tendenza prevalentemente al rialzo osservata nella settimana precedente. La Gran Bretagna è in cima alla lista dei mercati in cui il fabbisogno è aumentato, con un incremento del 5,2%. Segue il mercato olandese, dove la domanda è aumentata del 2,9%. I mercati belga e tedesco hanno registrato aumenti rispettivamente del 2,1% e dell’1,4%. In questi quattro mercati la domanda è aumentata per la seconda settimana consecutiva. I mercati francese, spagnolo, portoghese e italiano hanno invece registrato un calo del fabbisogno. Il mercato francese ha registrato il calo maggiore, pari al 5,5%, seguito da quello spagnolo, dove il calo è stato del 3,9%. Nei mercati portoghese e italiano, il fabbisogo è diminuito rispettivamente del 2,2% e dello 0,7%. Nel caso del Portogallo, la tendenza al ribasso è proseguita per la terza settimana consecutiva.

Le variazioni della domanda nella seconda settimana di febbraio sono correlate alle variazioni delle temperature medie. Nei Paesi in cui la domanda è aumentata, le temperature medie sono diminuite tra 0,3 °C e 2,2 °C. Nei Paesi in cui la domanda è diminuita, le temperature medie sono aumentate tra 0,9 °C e 2,8 °C.

Per la settimana del 17 febbraio, secondo le previsioni sul fabbisogno di AleaSoft Energy Forecasting, la domanda diminuirà nella maggior parte dei principali mercati europei, ad eccezione del Portogallo, dove si prevede un aumento.

Fonte: Preparato da AleaSoft Energy Forecasting utilizzando i dati di ENTSO-E, RTE, REN, REE, TERNA, National Grid e ELIA.

Fonte: Preparato da AleaSoft Energy Forecasting utilizzando i dati di ENTSO-E, RTE, REN, REE, TERNA, National Grid e ELIA.Mercati elettrici europei

Nella seconda settimana di febbraio, i prezzi medi nella maggior parte dei principali mercati elettrici europei sono aumentati rispetto alla settimana precedente. I prezzi hanno mantenuto una tendenza al rialzo nei primi giorni della settimana, ma sono scesi durante il fine settimana, limitando l’aumento delle medie settimanali. L’eccezione ai rialzi è stata il mercato MIBEL di Portogallo e Spagna, con cali rispettivamente del 4,7% e del 4,8%. D’altro canto, il mercato della Francia ha registrato l’aumento più contenuto, pari all’1,9%, mentre il mercato Nord Pool dei Paesi nordici ha registrato l’aumento percentuale dei prezzi più elevato, pari al 72%. Negli altri mercati analizzati da AleaSoft Energy Forecasting, i prezzi sono aumentati tra il 3,6% del mercato IPEX in Italia e l’8,6% del mercato nei Paesi Bassi.

Nella settimana del 10 febbraio, le medie settimanali sono state superiori a 140 €/MWh nella maggior parte dei principali mercati elettrici europei. Fanno eccezione i mercati nordico, portoghese e spagnolo, le cui medie sono state rispettivamente di 88,82 €/MWh, 117,50 €/MWh e 117,64 €/MWh. Il mercato italiano ha raggiunto la media settimanale più alta, 159,40 €/MWh. Nel resto dei mercati analizzati, i prezzi variavano da 140,73 €/MWh nel mercato francese a 149,72 €/MWh nel mercato belga.

Per quanto riguarda i prezzi giornalieri, nella seconda settimana di febbraio i prezzi nella maggior parte dei mercati elettrici analizzati sono rimasti al di sopra dei 115 €/MWh. Fanno eccezione i mercati nordico e iberico. Il mercato nordico ha raggiunto un prezzo di 50,69 €/MWh l’11 febbraio, che è stato il prezzo più basso della settimana nei mercati analizzati. D’altra parte, i prezzi giornalieri hanno superato i 170 €/MWh in alcune sessioni della seconda settimana di febbraio nei mercati tedesco, italiano e olandese. Il mercato tedesco ha registrato il prezzo più alto della settimana, 179,14 €/MWh, venerdì 14 febbraio. Nello stesso giorno, il mercato nordico ha raggiunto un prezzo di 142,00 €/MWh, il più alto dal dicembre 2022 in quel mercato.

Nella settimana del 10 febbraio, il calo della produzione di energia solare ed eolica e l’aumento del fabbisogno in alcuni mercati, come il mercato N2EX del Regno Unito e i mercati tedesco, belga e olandese, hanno portato a un aumento dei prezzi del mercato elettrico europeo. Inoltre, sebbene i prezzi del gas siano diminuiti nella seconda metà della settimana, il prezzo medio settimanale è stato leggermente superiore a quello della settimana precedente. Al contrario, la diminuzione del fabbisogno e l’aumento della produzione di energia eolica nella penisola iberica hanno portato a una riduzione dei prezzi nel mercato MIBEL.

Le previsioni di prezzo di AleaSoft Energy Forecasting indicano che, nella terza settimana di febbraio, i prezzi scenderanno nei mercati europei dell’elettricità, influenzati dall’aumento della produzione di energia solare e dalla diminuzione della domanda nella maggior parte dei mercati. Anche l’aumento della produzione di energia eolica in Francia e Spagna contribuirà a questi cali.

Fonte: Preparato da AleaSoft Energy Forecasting utilizzando i dati di OMIE, , Nord Pool e GME.

Fonte: Preparato da AleaSoft Energy Forecasting utilizzando i dati di OMIE, , Nord Pool e GME.Brent, carburanti e CO2

I futures sul petrolio Brent per il Front-Month sul mercato ICE hanno raggiunto il loro prezzo massimo settimanale di liquidazione, 77,00 $/bbl, martedì 11 febbraio. Secondo i dati analizzati da AleaSoft Energy Forecasting, si tratta del prezzo più alto dalla fine di gennaio. Tuttavia, nelle sessioni successive della seconda settimana del mese, i prezzi di liquidazione sono diminuiti. Venerdì 14 febbraio, questi futures hanno registrato il loro prezzo di liquidazione minimo settimanale, 74,74 $/bbl, superiore dello 0,1% rispetto al venerdì precedente.

Le preoccupazioni per l’impatto delle politiche tariffarie statunitensi sulla domanda globale di petrolio sono persistite durante la seconda settimana di febbraio. Inoltre, le riserve petrolifere statunitensi sono aumentate. Questi fattori hanno esercitato una pressione al ribasso sui prezzi dei futures del petrolio Brent. Su questi prezzi ha influito anche l’annuncio di potenziali negoziati di pace per l’Ucraina, che potrebbero comportare un aumento dell’offerta di petrolio russo.

I futures sul gas TTF nel mercato ICE per il Front-Month hanno iniziato la settimana proseguendo la tendenza al rialzo della settimana precedente. Lunedì 10 febbraio, questi futures hanno raggiunto il loro prezzo di liquidazione massimo settimanale, 58,04 €/MWh. Secondo i dati analizzati da AleaSoft Energy Forecasting, si tratta del prezzo più alto dal 7 febbraio 2023. Nel resto delle sessioni della seconda settimana di febbraio, i prezzi sono diminuiti. Di conseguenza, venerdì 14 febbraio questi futures hanno registrato il loro prezzo di regolamento minimo settimanale, 50,68 €/MWh. Questo prezzo era inferiore del 9,0% rispetto al venerdì precedente.

Durante la seconda settimana di febbraio, le temperature più elevate e l’aumento delle forniture di gas naturale liquefatto hanno contribuito a rallentare il calo delle riserve di gas europee. La proposta di Germania, Francia e Italia di alleggerire i requisiti di stoccaggio del gas per il prossimo inverno ha inoltre esercitato una pressione al ribasso sui prezzi dei futures sul gas TTF. Inoltre, la possibile fine della guerra in Ucraina favorirebbe un aumento delle forniture di gas russo, per cui anche l’annuncio di colloqui tra i presidenti russo e statunitense ha contribuito al calo dei prezzi.

Nel caso dei futures sulle quote di emissione di CO2 sul mercato EEX per il contratto di riferimento del dicembre 2025, lunedì 10 febbraio hanno raggiunto il loro prezzo di regolamento massimo settimanale, pari a 82,94 €/t. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo è stato il prezzo più alto della prima metà di febbraio. Successivamente, i prezzi sono diminuiti fino a giovedì 13 febbraio. Quel giorno, questi futures hanno registrato il loro prezzo di liquidazione minimo settimanale, 78,05 €/t. Nell’ultima sessione della settimana c’è stata una leggera ripresa. Di conseguenza, venerdì 14 febbraio il prezzo di liquidazione è stato di 79,75 euro/t, ancora inferiore del 3,1% rispetto al venerdì precedente.

Fonte: Preparato da AleaSoft Energy Forecasting utilizzando i dati di ICE e EEX.

Fonte: Preparato da AleaSoft Energy Forecasting utilizzando i dati di ICE e EEX.L’analisi di AleaSoft Energy Forecasting sulle prospettive dei mercati energetici e delle batterie in Europa

Giovedì 13 febbraio, AleaSoft Energy Forecasting ha tenuto il 52° webinar della sua serie mensile. In questa occasione, l’ospite è stato Tomás García, Senior Director, Energy & Infrastructure Advisory di JLL. Oltre all’evoluzione e alle prospettive dei mercati energetici europei, il webinar ha analizzato le “entrate contrattuali” per i progetti BESS, attraverso il mercato della capacità e gli Accordi di Ottimizzazione.

Fonte: AleaSoft Energy Forecasting.