AleaSoft, 6 de septiembre de 2021. Los precios de los mercados eléctricos europeos continúan subiendo y registraron máximos históricos en varios mercados en los primeros días de septiembre. Las subidas se extendieron además a los mercados de futuros de electricidad. Los futuros de gas y CO2 marcaron récords máximos y son una de las causas de los aumentos de los precios de los mercados de electricidad junto al aumento de la demanda y la caída de la producción eólica. La producción solar aumentó en la mayor parte de los mercados.

Producción solar fotovoltaica y termosolar y producción eólica

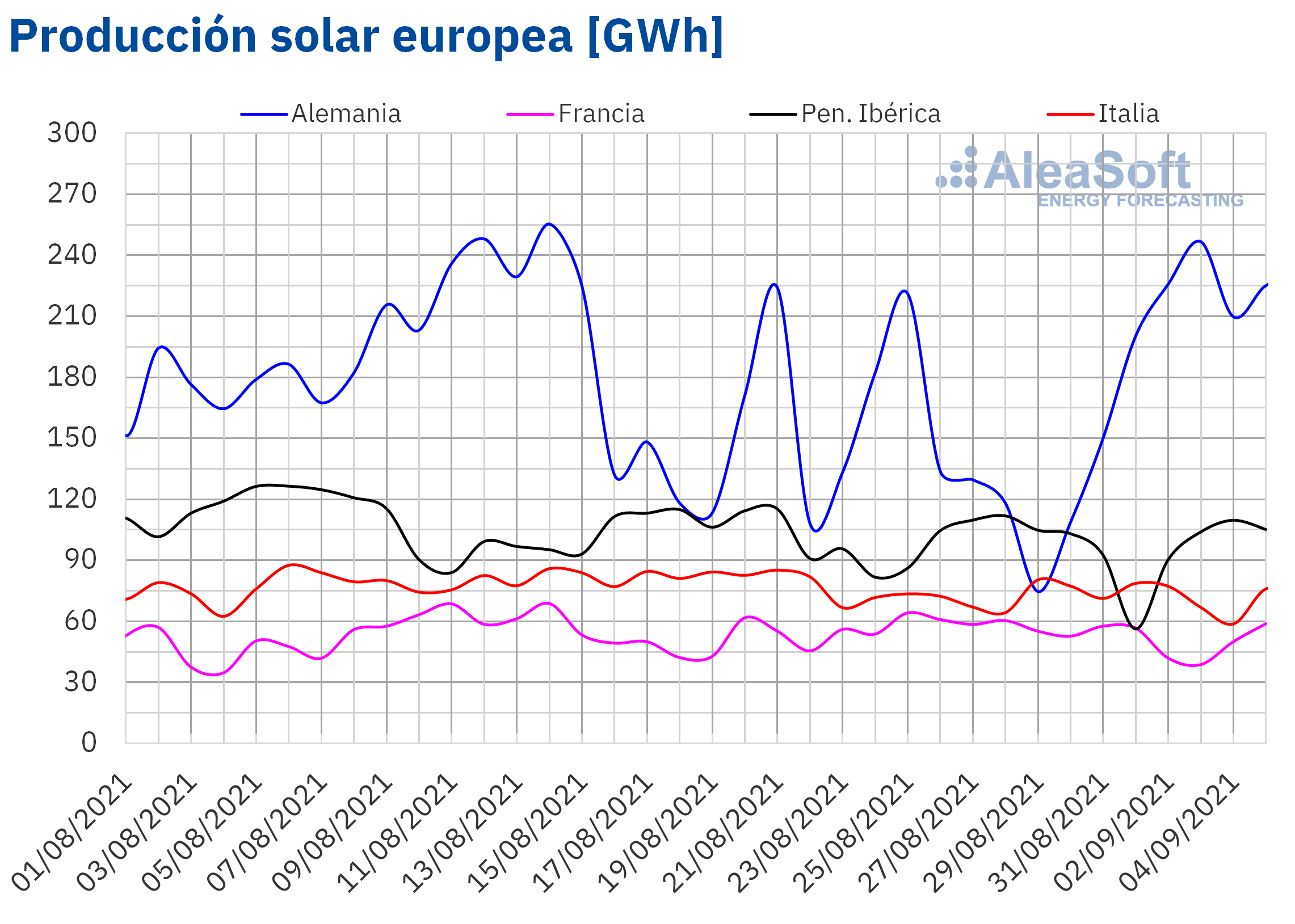

La producción solar aumentó en la mayoría de los principales mercados europeos durante la primera semana de septiembre respecto a la semana anterior. El comportamiento en casi todos los mercados fue opuesto al de la semana precedente, excepto en España donde disminuyó nuevamente, en esta ocasión un 5,3%. El mercado alemán vio una recuperación del 38%, mientras que en Italia fue del 2,0%. Por su parte, la producción con esta tecnología en el mercado de Portugal ascendió un 2,7%. En el mercado francés la producción solar retrocedió un 13%.

Para la semana del 6 de septiembre, las previsiones de producción solar de AleaSoft indican que se registrarán valores similares a los de la semana del 30 de agosto en Alemania e Italia, mientras que disminuirá en España.

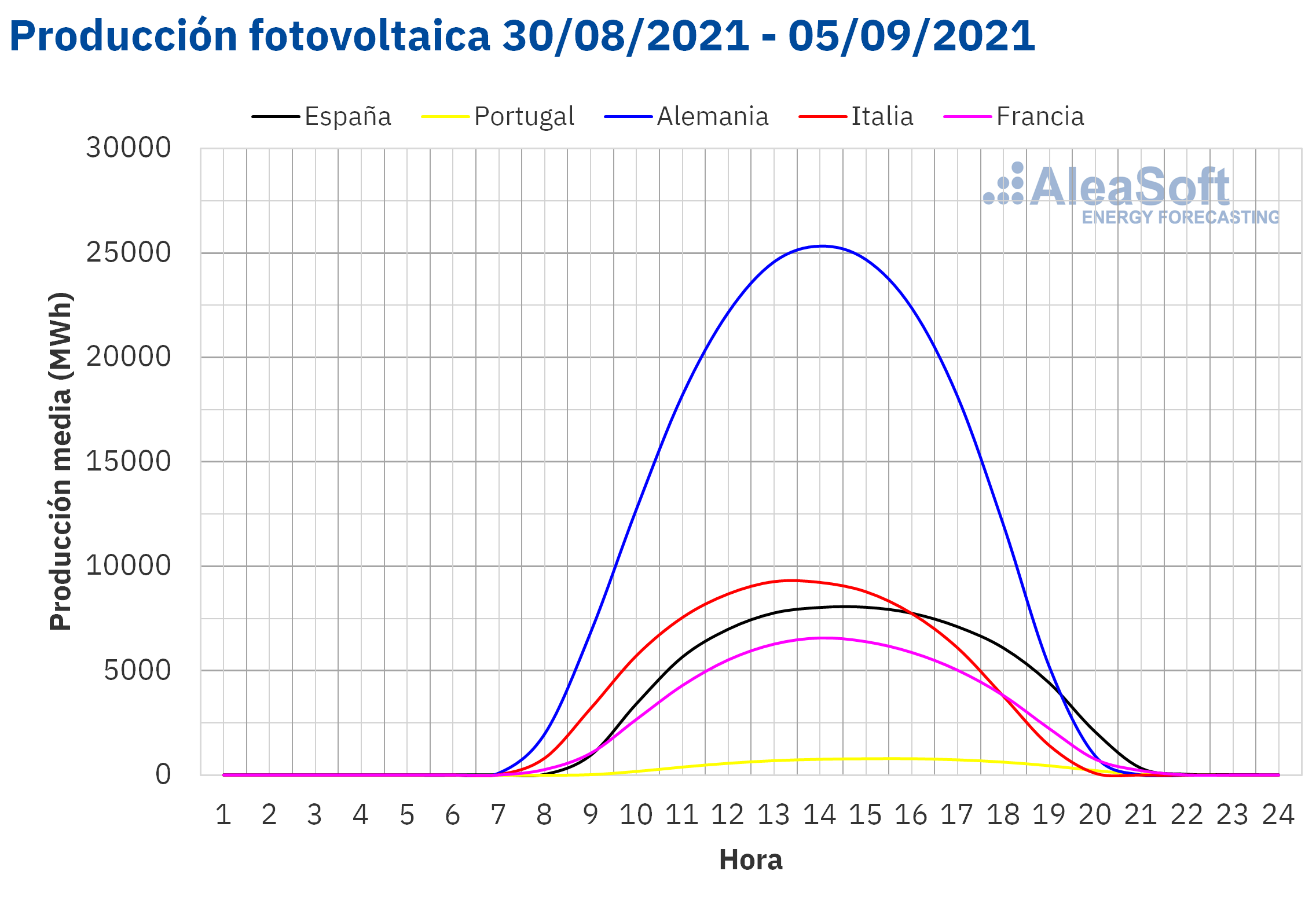

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA. Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

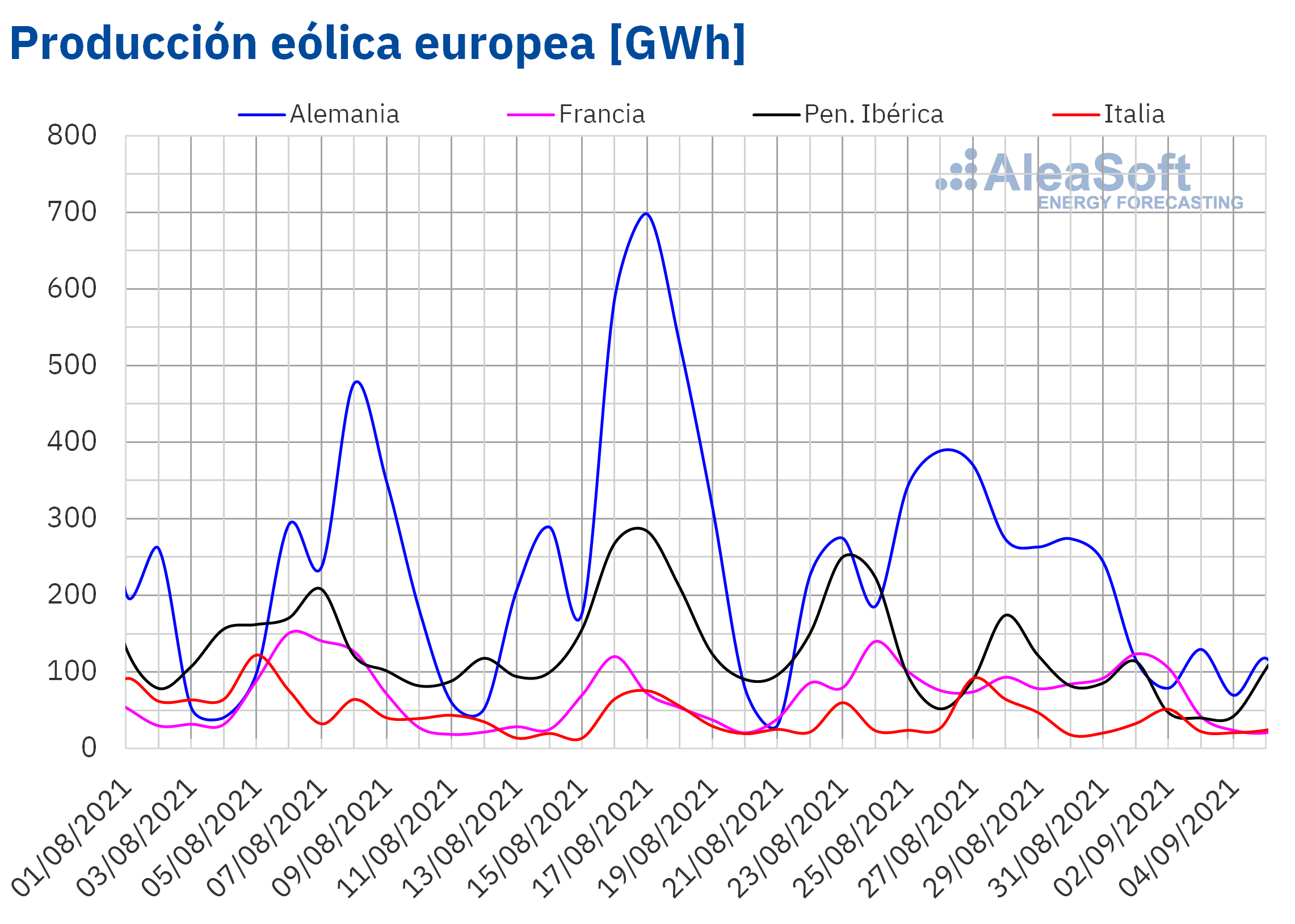

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.En la semana del 30 de agosto la producción eólica disminuyó de forma generalizada respecto a los siete días anteriores en los principales mercados eléctricos de Europa. Por segunda semana consecutiva se registraron caídas de este tipo de generación en España, Alemania y Portugal, que fueron del 53%, 51% y 21% respectivamente. En particular, la producción eólica en el mercado español, de 423 GWh, fue la más baja desde la semana del 17 de septiembre de 2018.

Las previsiones de producción eólica de AleaSoft para la segunda semana de septiembre indican que la misma se recuperará en la península ibérica pero continuará descendiendo en el resto de mercados.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.Demanda eléctrica

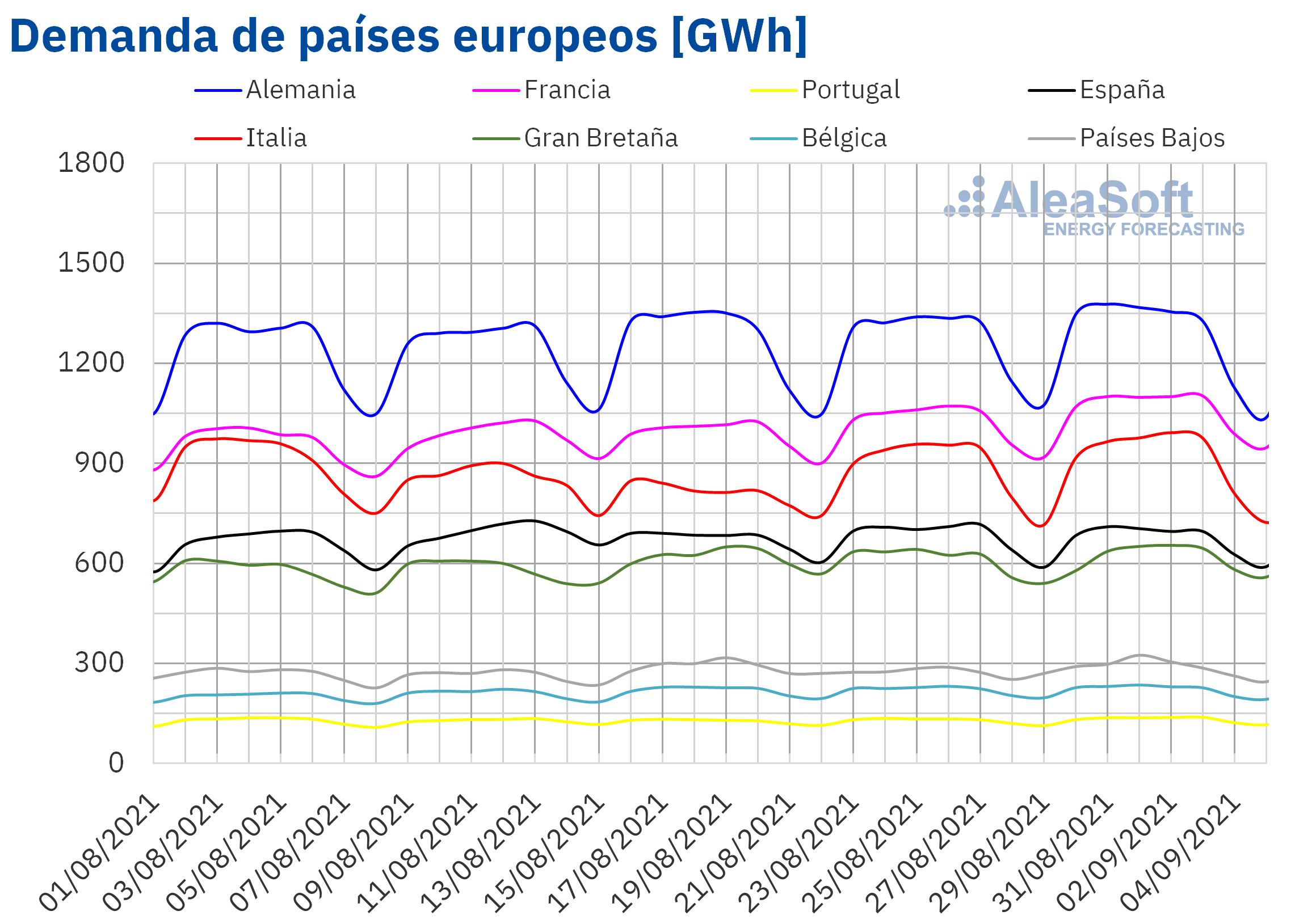

En la semana del 30 de agosto la demanda eléctrica tuvo un comportamiento mayoritariamente al alza en los mercados europeos analizados en AleaSoft. El mayor incremento respecto a la semana del 23 de agosto se registró en el mercado de Países Bajos, el cual fue de un 4,9%, seguido por la subida del 3,6% en el mercado francés. Por otra parte, el mercado de Bélgica fue el de menor aumento, de un 0,6%. La excepción fue el mercado español, donde la demanda disminuyó un 1,2%. En este caso la bajada de las temperaturas medias respecto a los valores de la tercera semana de agosto favoreció este descenso. Como se puede apreciar en los observatorios de demanda de AleaSoft, el lunes, y de jueves a sábado la demanda de España estuvo muy por debajo de la registrada durante los mismos días de la semana anterior. En el resto de los mercados los incrementos estuvieron entre el 1,0% y el 2,4%.

Las previsiones de demanda de AleaSoft para la semana del 6 de septiembre indican que continuará aumentando en la mayoría de mercados eléctricos de Europa.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.Mercados eléctricos europeos

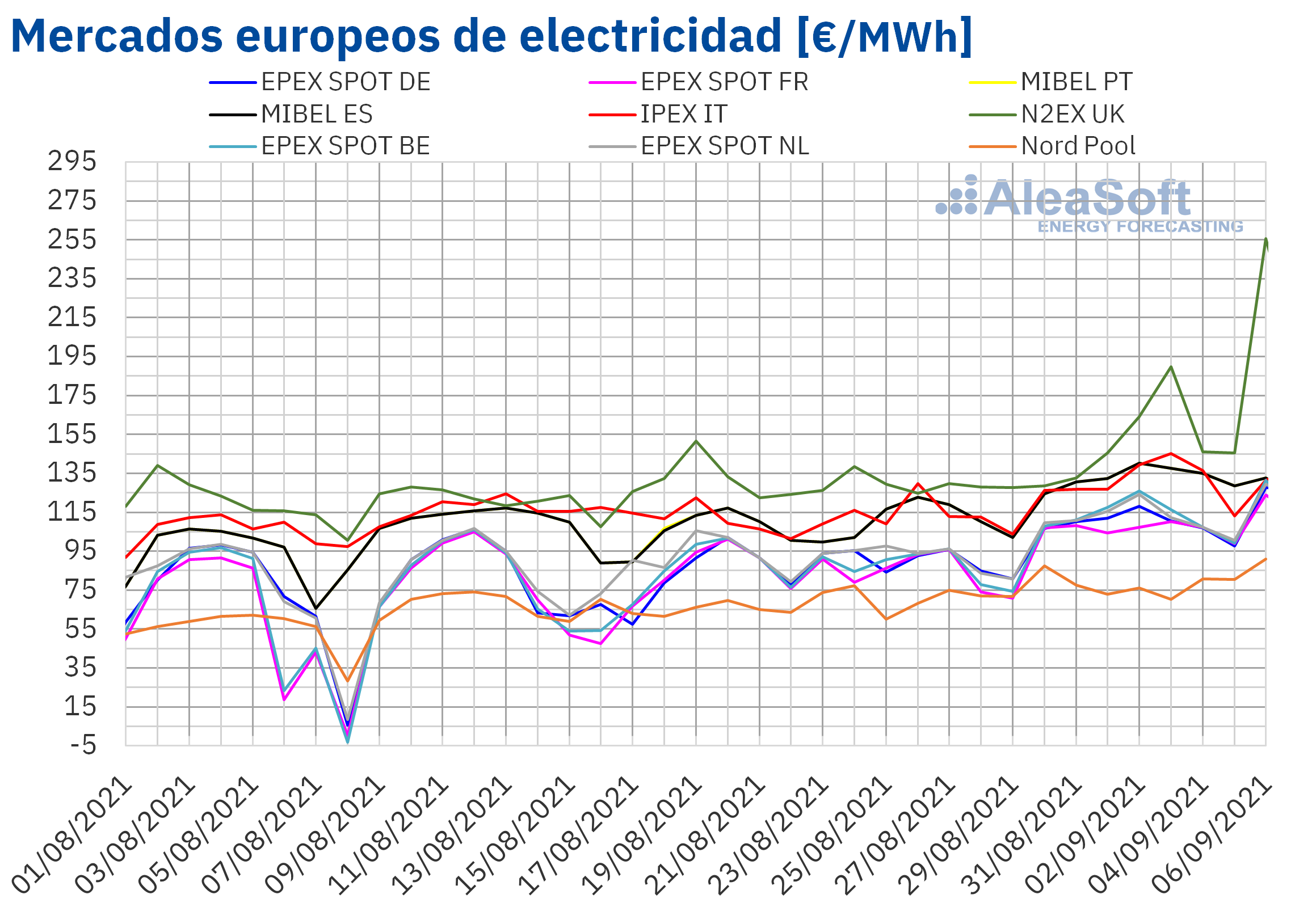

En la semana del 30 de agosto los precios de todos los mercados eléctricos europeos analizados en AleaSoft siguieron aumentando. La mayor subida de precios fue la del mercado EPEX SPOT de Bélgica, del 29%, seguida por la del mercado EPEX SPOT de Francia, del 26%. En cambio, el menor aumento de precios fue el del mercado Nord Pool de los países nórdicos, del 9,5%. En el resto de los mercados, las subidas de precios estuvieron entre el 15% del mercado IPEX de Italia y el 22% mercado EPEX SPOT de los Países Bajos.

En la primera semana de septiembre, el precio promedio semanal más elevado fue el del mercado N2EX del Reino Unido, de 150,35 €/MWh. En cambio, el menor promedio fue el del mercado Nord Pool, de 77,88 €/MWh. En el resto de los mercados, los precios se situaron entre los 106,14 €/MWh del mercado EPEX SPOT de Francia y los 132,71 €/MWh del mercado MIBEL de España y Portugal.

El lunes 6 de septiembre, se alcanzaron precios diarios récord en casi todos los mercados eléctricos analizados. Los precios de los mercados de Alemania, los países nórdicos, Francia y Bélgica alcanzaron los 127,82 €/MWh, los 90,91 €/MWh, los 123,98 €/MWh y los 131,39 €/MWh, respectivamente. Estos precios fueron los más altos desde octubre de 2008, febrero de 2012, noviembre de 2016 y noviembre de 2018, en cada mercado. En el caso del Reino Unido el precio diario, de 255,67 €/MWh, fue el más elevado al menos desde enero de 2010 y en el caso de los Países Bajos, de 129,30 €/MWh, al menos desde abril de 2011.

En cambio, en el mercado italiano, el viernes 3 de septiembre se alcanzó el precio más alto al menos desde enero de 2005, de 145,29 €/MWh. En el mercado MIBEL, el máximo histórico se alcanzó el jueves 2 de septiembre con un precio diario de 140,23 €/MWh.

Por otra parte, el domingo 5 de septiembre, a las 9 de la noche, se alcanzó un precio de 155,00 €/MWh en el mercado MIBEL de España y Portugal. Este fue el segundo precio horario más elevado de la historia en el mercado español, después de los 158,41 €/MWh alcanzados a las 7 de la tarde del 10 de enero de 2002. En el mercado portugués, este fue el precio horario más alto desde el 19 de enero de 2010 cuando se registraron 180,30 €/MWh a las 8 de la noche.

Durante la primera semana de septiembre, el incremento de la demanda en la mayor parte de Europa favoreció el aumento de los precios de los mercados eléctricos. A esta tendencia también contribuyó el descenso generalizado de la producción eólica y la caída de la producción solar en países como Francia y España, además de los altos precios del gas y los derechos de emisión de CO2, mercados en los que también se registraron récords durante la semana analizada.

Las previsiones de precios de AleaSoft indican que en la semana del 6 de septiembre los precios continuarán aumentando en la mayoría de los mercados europeos, influenciados por el panorama de precios altos del gas y el CO2 y el descenso de la producción eólica. Sin embargo, los precios podrían descender en el mercado MIBEL, donde se espera que aumente la producción con esta tecnología.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, Nord Pool y GME.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, Nord Pool y GME.Futuros de electricidad

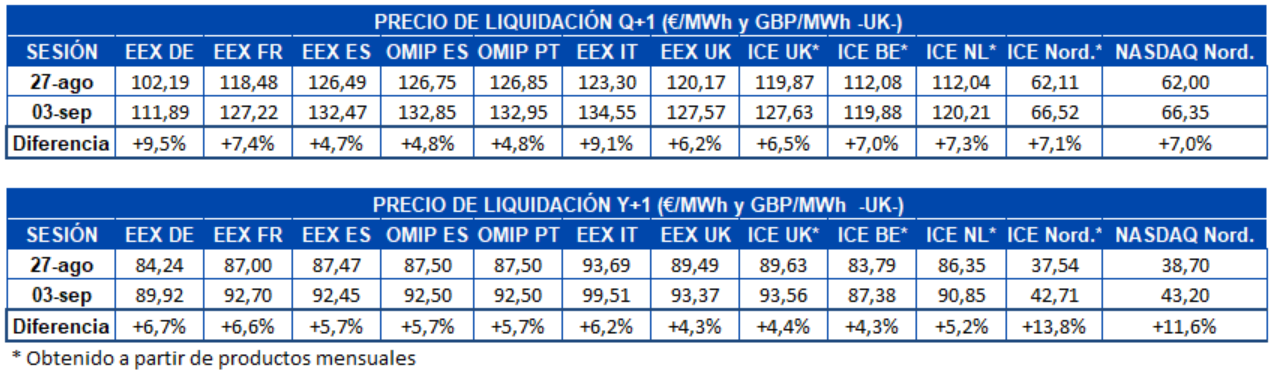

Los precios de los futuros de electricidad europeos para el próximo trimestre en la sesión del viernes 3 de septiembre aumentaron en todos los mercados analizados en AleaSoft con respecto a los de la sesión del viernes 27 de agosto. El mayor incremento se registró en el mercado EEX de Alemania, el cual fue del 9,5%, seguido por el aumento del 9,1% del mercado EEX de Italia. Por otra parte, el mercado EEX de España y el mercado OMIP de España y Portugal fueron los de menor aumento, del 4,7% y 4,8% respectivamente. En el resto de los mercados las variaciones en los precios de cierre para este producto estuvieron entre el 6,2% y el 7,4%. En cuanto a los precios, el mercado EEX de Italia y España y el mercado OMIP de Portugal y España fueron los de mayores valores, superiores a los 132 €/MWh.

Los precios de los futuros de electricidad para el año 2022 también aumentaron en todos los mercados analizados al cierre de la sesión del 3 de septiembre respecto a los del viernes anterior. En este caso, el mercado ICE de los países nórdicos y el mercado NASDAQ de la misma región fueron los de mayor variación, cercana al 14% y 12% respectivamente. Mientras que, el mercado EEX de Reino Unido y el mercado ICE de Bélgica registraron los menores incrementos, del 4,3% en ambos casos. En el resto de los mercados los aumentos estuvieron entre el 4,4% y el 6,7%. Por otra parte, el mercado EEX de Italia fue el de mayor precio para este producto, de 99,51 €/MWh, mientras que los mercados de los países nórdicos fueron los de menores precios, inferiores a los 44 €/MWh.

Brent, combustibles y CO2

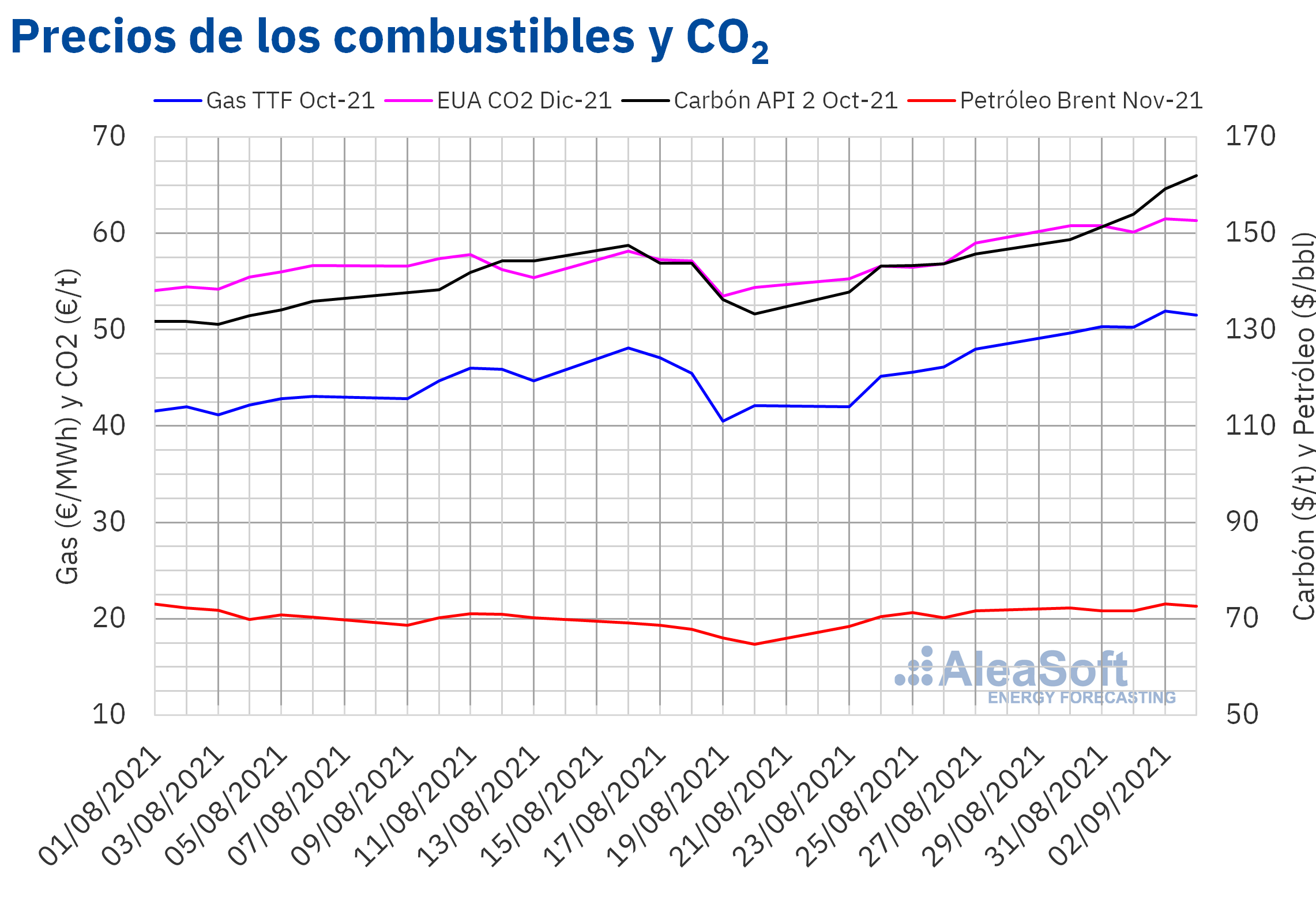

Los precios de cierre de los futuros de petróleo Brent para el mes de noviembre de 2021 en el mercado ICE superaron los 71,50 $/bbl durante la primera semana de septiembre. El precio de cierre máximo de la semana, de 73,03 $/bbl, fue el del jueves 2 de septiembre. Este precio fue un 4,1% superior al del jueves anterior y el más alto desde finales de julio.

En la reunión de la OPEP+ celebrada el 1 de septiembre se acordó continuar con el aumento progresivo de la producción tal y como estaba planificado. Así la OPEP+ no tuvo en cuenta las peticiones de Estados Unidos de mayores incrementos de producción, ya que la demanda podría caer a finales de año. En la próxima reunión del 4 de octubre se revisará si se mantienen estos aumentos, dado que continúa la preocupación por los efectos de la pandemia en la recuperación de la demanda. Por otra parte, los datos negativos sobre el empleo en Estados Unidos están influenciando a la baja los precios en la sesión del lunes 6 de septiembre.

En cuanto a los precios de cierre de los futuros de gas TTF en el mercado ICE para el mes de octubre de 2021, durante casi toda la primera semana de septiembre, superaron los 50 €/MWh. El precio de cierre máximo de la semana, de 51,92 €/MWh, se alcanzó el jueves 2 de septiembre. Este precio fue un 12% mayor al del jueves anterior y el más alto de al menos los últimos dos años.

Por lo que respecta a los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2021, en la primera semana de septiembre se mantuvieron por encima de los 60 €/t. El precio de cierre máximo de la semana, de 61,52 €/t, también se registró el jueves 2 de septiembre. Este precios es, además, el nuevo máximo histórico hasta el momento. El descenso en el número de subastas en la primera semana del mes favoreció que se alcanzara este nuevo precio récord para los futuros de los derechos de emisión de CO2.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.Análisis de AleaSoft sobre las perspectivas de los mercados de energía en Europa

El próximo jueves 9 de septiembre en AleaSoft se realizará un taller en el que se mostrará la importancia y utilidad de las previsiones de precios de mercados eléctricos de corto plazo para operar en los mercados spot y de futuros. En el taller también se explicará el uso de Alea Energy DataBase (AleaApp) para la compilación, visualización y análisis de datos de los mercados eléctricos europeos.

Más adelante, el día 7 de octubre, se retomarán los webinars mensuales organizados por AleaSoft, en esta ocasión acompañados por ponentes de la consultora Deloitte. Este webinar se llevará a cabo casi un año después del realizado en octubre de 2020 con los mismos ponentes. En el encuentro de este año se realizará una actualización de los temas tratados en aquella ocasión, relativos a la evolución de los mercados de energía europeos en el último año, la financiación de proyectos de energías renovables y la importancia de las previsiones en las auditorías y en la valoración de carteras.