AleaSoft Energy Forecasting, 8 de junho de 2026. Na primeira semana de junho, os preços médios semanais desceram na maioria dos principais mercados elétricos europeus e situaram-se, de modo geral, abaixo de €95/MWh. Uma maior produção de energia eólica, uma menor procura em grande parte da Europa e preços dos futuros do CO2 ligeiramente inferiores impulsionaram esta tendência. A Espanha e Portugal estabeleceram recordes de produção de energia fotovoltaica para um dia de junho, enquanto a França alcançou um recorde de produção de energia eólica para este mês.

Produção de energia solar fotovoltaica e eólica

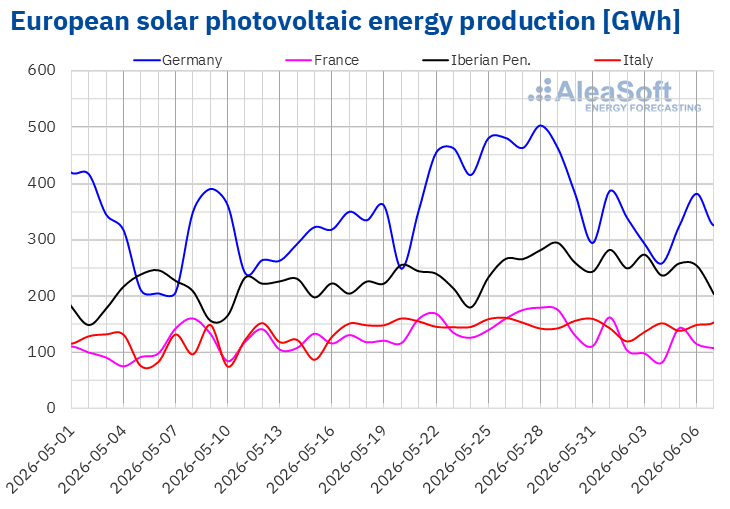

Na semana de 1 de junho, a produção de energia solar fotovoltaica desceu nos principais mercados europeus em comparação com a semana anterior. O mercado alemão registou a maior descida, 25%, seguido do mercado francês com uma queda de 24%. Os mercados da península Ibérica registaram as descidas mais reduzidas, 4.6% em Portugal e 4.7% em Espanha, enquanto o mercado italiano registou uma descida de 7.7%.

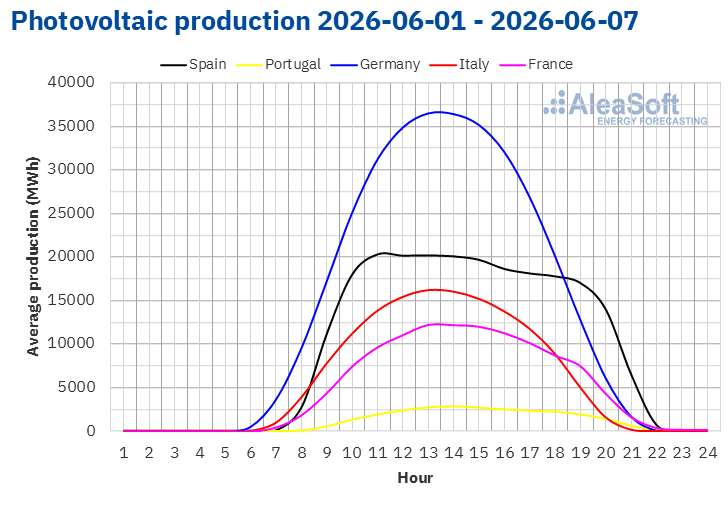

Na segunda-feira, 1 de junho, os mercados da península Ibérica atingiram máximos históricos de produção de energia solar fotovoltaica para um dia de junho, com 250 GWh em Espanha e 32 GWh em Portugal. Em Portugal, este valor marcou também o segundo nível de produção mais elevado da sua história, atrás do recorde alcançado a 29 de maio de 2026.

Para a semana de 8 de junho, as previsões de energia solar da AleaSoft Energy Forecasting apontam para aumentos nos mercados italiano e espanhol. Em contrapartida, a produção de energia solar fotovoltaica diminuirá no mercado alemão.

Fonte: Elaborado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA. Fonte: Elaborado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.Na primeira semana de junho, a produção de energia eólica aumentou nos principais mercados elétricos europeus em comparação com a semana anterior. O mercado francês registou o maior aumento, 151%, seguido de aumentos de 81% no mercado português e de 75% no mercado alemão. Os mercados português e alemão registaram aumentos pela segunda semana consecutiva. A produção de energia eólica aumentou 37% no mercado espanhol e 16% no mercado italiano.

Ao longo da semana, os mercados português e francês atingiram níveis notáveis de produção diária de energia eólica. A 2 de junho, o mercado português registou a sua maior produção diária de energia eólica dos últimos três anos, com 62 GWh. Entretanto, a 4 de junho, o mercado francês estabeleceu um recorde de produção diária de energia eólica para um mês de junho, com 276 GWh.

Para a segunda semana de junho, as previsões de energia eólica da AleaSoft Energy Forecasting apontam para aumentos na produção com esta tecnologia nos mercados alemão e espanhol. Por outro lado, as previsões anteveem descidas nos mercados francês, português e italiano.

Fonte: Elaborado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.Procura de eletricidade

Na primeira semana de junho, a procura de eletricidade aumentou nos mercados elétricos da Grã-Bretanha e de Espanha em comparação com a semana anterior. O mercado britânico registou o maior aumento, 3.1%, inverteu a tendência de descida das duas semanas anteriores e recuperou parte da sua procura após o Spring Bank Holiday de 25 de maio. O mercado espanhol registou um aumento de 0.9% e registou a sua terceira subida semanal consecutiva.

Por outro lado, os mercados de Itália, Portugal, Bélgica, França e Alemanha registaram descidas na procura ao longo da semana. O mercado italiano registou a maior queda, 8.6%, influenciada pelo feriado nacional de 2 de junho, o Dia da República. Os mercados francês, belga e português registaram descidas que variaram entre 3.0% em França e 7.0% em Portugal. A Alemanha registou a menor descida, 1.0%, e registou a sua segunda semana consecutiva de descidas. Em Portugal e na Alemanha, o feriado do Corpo de Deus de 4 de junho impulsionou principalmente a menor procura. Em Portugal, o Corpo de Deus é um feriado nacional, ao passo que a Alemanha o celebra em várias regiões.

Ao longo da semana, as temperaturas médias desceram em todos os mercados analisados. A França e a Grã-Bretanha registaram as maiores descidas, 5.0 °C em ambos os casos, seguidas da Bélgica, com uma descida de 4.9 °C. A Espanha, a Itália, Portugal e a Alemanha registaram descidas que variaram entre 1.4 °C em Espanha e 2.7 °C na Alemanha.

Para a segunda semana de junho, as previsões de procura da AleaSoft Energy Forecasting apontam para aumentos nos mercados alemão, belga, francês, português e italiano. Em contrapartida, as previsões anteveem descidas na procura nos mercados da Grã-Bretanha e de Espanha.

Fonte: Elaborado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid e ELIA.

Fonte: Elaborado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid e ELIA.Mercados elétricos europeus

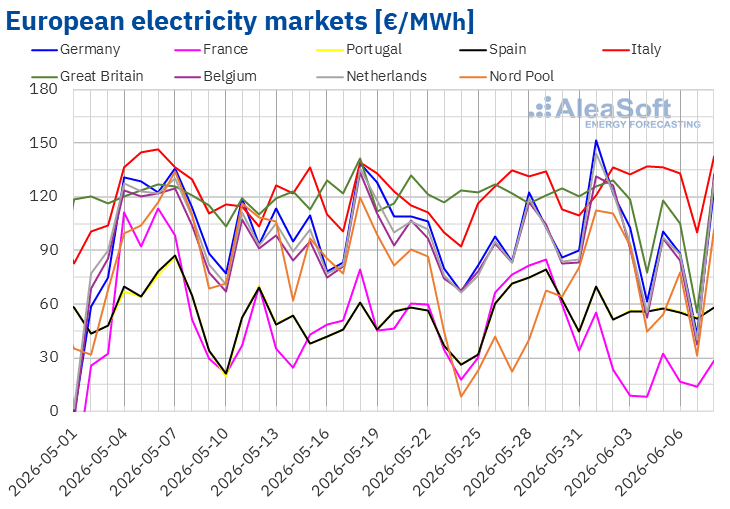

Embora muitos mercados europeus tenham registado preços elevados na segunda-feira, 1 de junho, os preços desceram posteriormente. Como resultado, na primeira semana de junho, o preço médio semanal diminuiu em comparação com a semana anterior na maioria dos principais mercados elétricos europeus. Os mercados alemão, italiano e nórdico constituíram as exceções, com aumentos de preços de 0.8%, 3.7% e 55%, respetivamente. Em contrapartida, o mercado francês registou a maior descida percentual de preços, 63%. Nos restantes mercados analisados pela AleaSoft Energy Forecasting, os preços desceram entre 0.6% no mercado neerlandês e 15% no mercado britânico.

Na semana de 1 de junho, as médias semanais mantiveram-se abaixo de €95/MWh na maioria dos mercados elétricos europeus. Os mercados alemão, britânico e italiano ultrapassaram esse nível, com médias de €95.62/MWh, €104.20/MWh e €128.09/MWh, respetivamente. O mercado francês registou a média semanal mais baixa, €22.64/MWh. Nos restantes mercados analisados pela AleaSoft Energy Forecasting, os preços variaram entre €56.77/MWh no mercado espanhol e €91.59/MWh no mercado neerlandês.

No que diz respeito aos preços diários, o mercado francês registou preços abaixo de €35/MWh durante quase toda a semana, exceto na segunda-feira, 1 de junho. Isto ocorreu também no mercado nórdico no domingo, 7 de junho, quando o preço foi de €31.30/MWh. A 4 de junho, o mercado francês registou a média mais baixa da semana entre os mercados analisados, €8.13/MWh.

Entretanto, os mercados alemão, belga, britânico, italiano, neerlandês e nórdico registaram preços acima de €100/MWh em algumas sessões durante a primeira semana de junho. Na segunda-feira, 1 de junho, o mercado alemão registou a média diária mais elevada da semana entre os mercados analisados, €151.86/MWh. Este foi o seu preço mais elevado desde 21 de janeiro. Na segunda-feira, o mercado neerlandês registou também o seu preço mais elevado desde 9 de janeiro, €144.27/MWh.

Na semana de 1 de junho, o aumento da produção de energia eólica, bem como uma ligeira descida do preço semanal das licenças de emissão de CO2, pressionaram em baixa os preços dos mercados elétricos europeus. Além disso, a procura desceu na maioria dos mercados.

As previsões de preços da AleaSoft Energy Forecasting indicam que, na segunda semana de junho, os preços subirão na maioria dos principais mercados elétricos europeus, impulsionados por uma maior procura na maioria dos mercados e por uma menor produção de energia eólica em mercados como a Itália e a França. No entanto, o aumento da produção de energia eólica na península Ibérica e a menor procura em Espanha contribuirão para preços mais baixos nos mercados português e espanhol. Uma maior produção de energia eólica na Alemanha contribuirá também para uma ligeira descida dos preços nesse mercado. Contudo, a evolução dos preços do gás continuará a influenciar os preços dos mercados elétricos europeus.

Fonte: Elaborado pela AleaSoft Energy Forecasting utilizando dados da OMIE, RTE, Nord Pool e GME.

Fonte: Elaborado pela AleaSoft Energy Forecasting utilizando dados da OMIE, RTE, Nord Pool e GME.Brent, combustíveis e CO2

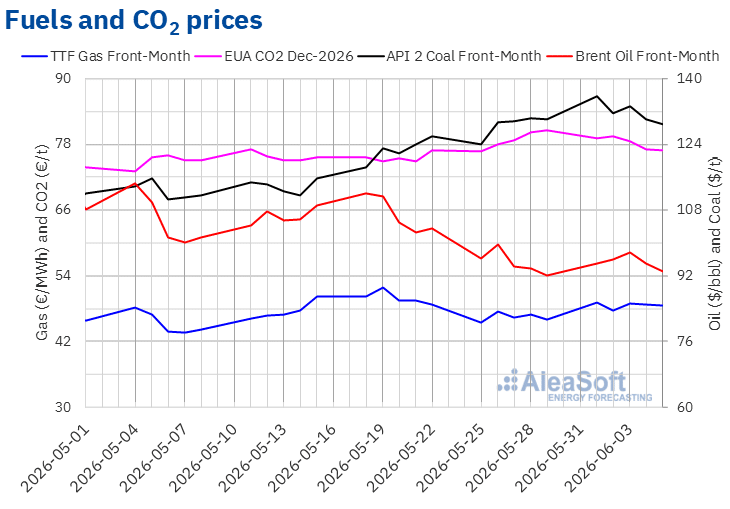

Os preços de liquidação dos futuros do petróleo Brent para o FrontMonth no mercado ICE subiram durante as primeiras sessões da primeira semana de junho. A 3 de junho, estes futuros atingiram o seu preço de liquidação máximo semanal, $97.81/bbl. Os preços desceram depois. Na sexta-feira, 5 de junho, os futuros do petróleo Brent registaram o seu preço de liquidação mínimo semanal, $93.09/bbl. De acordo com os dados analisados pela AleaSoft Energy Forecasting, este preço foi ainda 1.1% superior ao da sexta-feira anterior.

Na primeira semana de junho, o aumento das tensões no Médio Oriente e as dúvidas quanto aos progressos nas conversações entre os Estados Unidos e o Irão impulsionaram em alta os preços dos futuros do petróleo Brent. No entanto, as declarações do presidente dos Estados Unidos sobre a possibilidade de um acordo para manter aberto o estreito de Ormuz e prolongar a trégua com o Irão exerceram uma pressão em baixa sobre os preços, que se mantiveram abaixo de $100/bbl. Entretanto, no domingo, a OPEP+ aprovou a continuação dos seus aumentos de produção em julho, apesar das dificuldades que alguns países enfrentam para exportar o seu petróleo devido ao bloqueio do estreito de Ormuz.

Quanto aos futuros do gás TTF no mercado ICE para o FrontMonth, os preços de liquidação ultrapassaram os da semana anterior, embora se tenham mantido abaixo de €50/MWh. Na segunda-feira, 1 de junho, atingiram o seu preço de liquidação máximo semanal, €49.09/MWh. Após uma descida de 3.0% em relação a segunda-feira, na terça-feira, 2 de junho, estes futuros registaram o seu preço de liquidação mínimo semanal, €47.61/MWh. Durante as últimas três sessões da semana, os preços mantiveram-se acima de €48/MWh. Na sexta-feira, 5 de junho, o preço de liquidação situou-se em €48.50/MWh. De acordo com os dados analisados pela AleaSoft Energy Forecasting, este preço foi 5.4% superior ao da sexta-feira anterior.

O aumento das hostilidades no Médio Oriente, bem como a falta de progressos nas negociações entre os Estados Unidos e o Irão, impulsionaram os preços em alta na primeira semana de junho. No entanto, as declarações do presidente dos Estados Unidos sobre a possibilidade de alcançar um acordo com o Irão contribuíram para manter os preços de liquidação abaixo de €50/MWh.

No que diz respeito aos preços de liquidação dos futuros das licenças de emissão de CO2 no mercado EEX para o contrato de referência de dezembro de 2026, mantiveram-se abaixo de €80/t durante a primeira semana de junho. Na terça-feira, 2 de junho, atingiram o seu preço de liquidação máximo semanal, €79.52/t. Os preços desceram depois. Como resultado, na sexta-feira, 5 de junho, estes futuros registaram o seu preço de liquidação mínimo semanal, €76.96/t. De acordo com os dados analisados pela AleaSoft Energy Forecasting, este preço foi 4.6% inferior ao da sexta-feira anterior.

Fonte: Elaborado pela AleaSoft Energy Forecasting utilizando dados da ICE e EEX.

Fonte: Elaborado pela AleaSoft Energy Forecasting utilizando dados da ICE e EEX.Análise da AleaSoft Energy Forecasting sobre as perspetivas dos mercados de energia europeus, baterias, hibridação, PPA e energias renováveis

A 67.ª edição da série de webinars mensais da AleaSoft Energy Forecasting terá lugar na quinta-feira, 18 de junho. Oradores da Engie Espanha participarão neste webinar pela sétima vez na série. Além dos desenvolvimentos recentes nos mercados de energia europeus e das perspetivas para o segundo semestre de 2026, o webinar analisará as oportunidades e os desafios para o crescimento do setor das energias renováveis, a situação atual e as tendências do mercado dos PPA em Espanha, bem como as perspetivas para o armazenamento de energia em baterias e a hibridação com energia fotovoltaica.

Fonte: AleaSoft Energy Forecasting.