AleaSoft Energy Forecasting, 20. Oktober 2025. In der dritten Oktoberwoche setzten die Preise auf den wichtigsten europäischen Strommärkten den Aufwärtstrend der Vorwoche fort und erreichten meist Wochenmittelwerte von über 90 €/MWh. Erneut verzeichneten die meisten Märkte Tagespreise von über 100 €/MWh und damit Höchststände der letzten Monate. Darüber hinaus erreichten die niederländischen und deutschen Märkte Viertelstundenpreise von über 400 €/MWh, die höchsten Werte seit dem Sommer bzw. seit Jahresbeginn. Der Anstieg der Stromnachfrage und der Rückgang der Wind- und Solarstromproduktion in den meisten Märkten begünstigten den Preisanstieg.

Photovoltaik- und Windenergieerzeugung

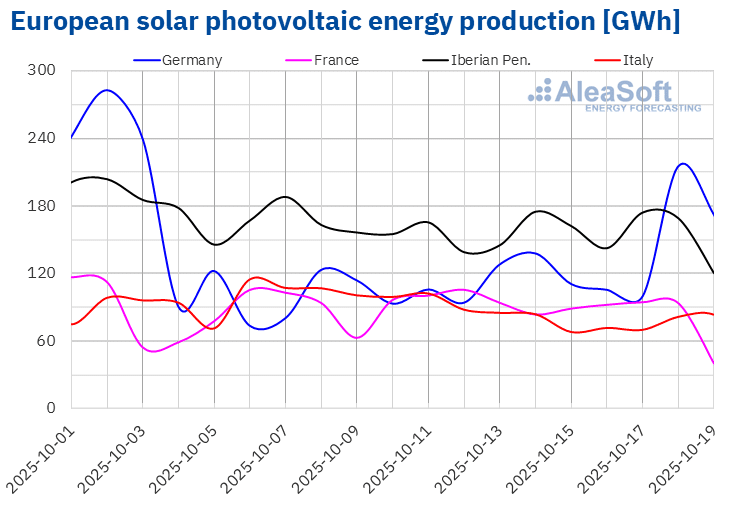

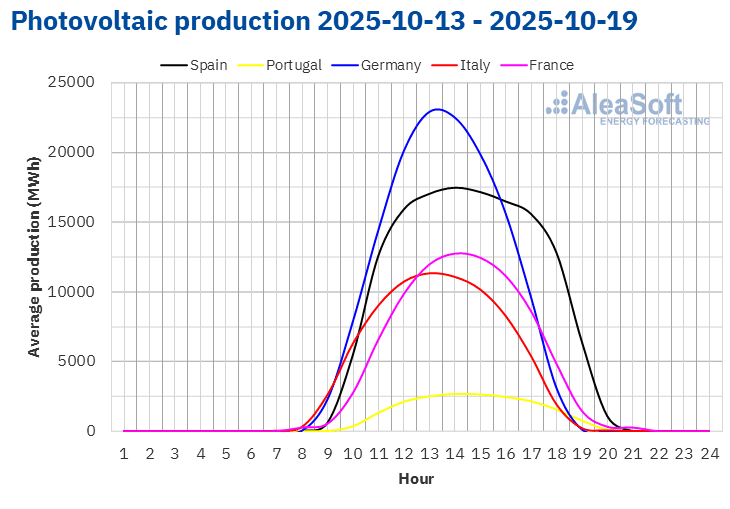

In der Woche vom 13. Oktober ging die Photovoltaik-Produktion in den meisten wichtigen europäischen Strommärkten im Vergleich zur Vorwoche zurück. Nach zwei Wochen mit Zuwächsen verzeichneten der italienische und der französische Markt mit 24 % bzw. 12 % die stärksten Rückgänge. Die Märkte in Portugal und Spanien setzten den Abwärtstrend der Vorwoche mit Rückgängen von 8,5 % bzw. 3,4 % fort. Für den spanischen Markt war dies die vierte Woche in Folge mit Rückgängen. Eine Ausnahme bildete der deutsche Markt, der einen Anstieg der Photovoltaikproduktion um 42 % verzeichnete und damit den Abwärtstrend der Vorwoche umkehrte.

In der Woche vom 20. Oktober wird sich laut den Prognosen zur Solarstromproduktion von AleaSoft Energy Forecasting der Abwärtstrend fortsetzen und die Photovoltaikproduktion auf dem italienischen, deutschen und spanischen Markt zurückgehen.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA. Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.

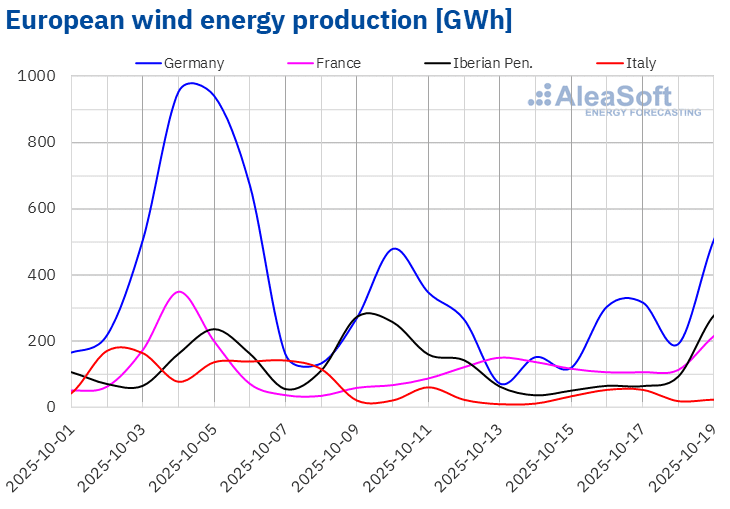

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.In der dritten Oktoberwoche ging die Windenergieproduktion in den meisten wichtigen europäischen Märkten im Vergleich zur Vorwoche zurück. Der italienische Markt setzte den in der Vorwoche beobachteten Abwärtstrend fort und verzeichnete mit 61 % den stärksten Rückgang. Es folgten der portugiesische und der spanische Markt mit Rückgängen von 47 % bzw. 44 %. In beiden Fällen kehrten die Rückgänge den Aufwärtstrend der zweiten Oktoberwoche um. Der deutsche Markt setzte den Abwärtstrend der Vorwoche fort, verzeichnete jedoch mit 28 % den geringsten Rückgang. Im französischen Markt hingegen stieg die Windenergieproduktion um 98 % und kehrte damit den Abwärtstrend der Vorwoche um.

In der Woche vom 20. Oktober wird laut den Prognosen zur Windenergieproduktion von AleaSoft Energy Forecasting erwartet, dass die Produktion mit dieser Technologie in den wichtigsten europäischen Märkten deutlich steigen wird.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.Strombedarf

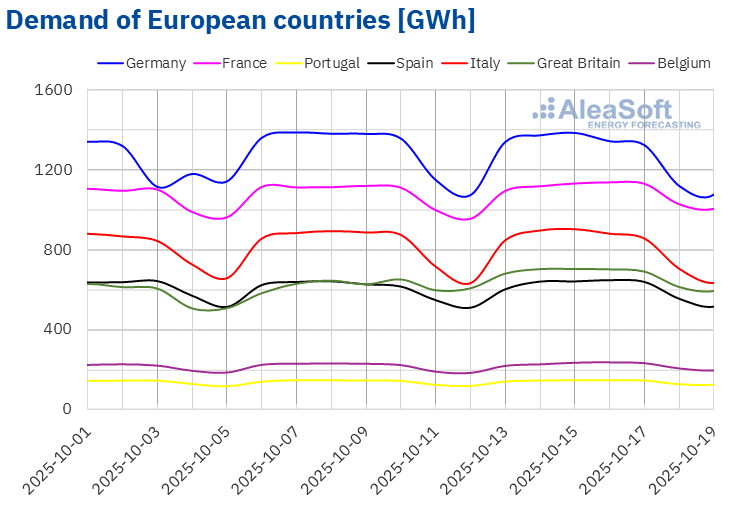

In der Woche vom 13. Oktober stieg die Stromnachfrage in den meisten wichtigen europäischen Märkten im Vergleich zur Vorwoche. Besonders hervorzuheben ist der britische Markt mit dem größten Nachfrageanstieg von 8,0 %. Die Zuwächse in den übrigen Märkten lagen zwischen 0,9 % in Spanien und 2,7 % in Belgien. Der spanische Markt kehrte den Abwärtstrend der Vorwoche um. Der portugiesische Markt setzte seinen Aufwärtstrend zum dritten Mal in Folge fort, diesmal mit einem Anstieg von 1,3 %. Auf dem britischen, belgischen und französischen Markt stieg die Stromnachfrage zum zweiten Mal in Folge. Auf dem deutschen und italienischen Markt hingegen kehrte sich der Aufwärtstrend der Vorwoche um, mit einem Rückgang der Nachfrage um 1,4 % bzw. 0,4 %.

Im Laufe der Woche sanken die Durchschnittstemperaturen in den meisten untersuchten Märkten gegenüber der Vorwoche. Die Rückgänge lagen zwischen 0,2 °C in Italien und 2,4 °C in Deutschland. Die Iberische Halbinsel bildete eine Ausnahme. In Portugal und Spanien stiegen die Durchschnittstemperaturen im Vergleich zur Woche, die am 6. Oktober begann, um 0,4 °C bzw. 0,1 °C.

Für die Woche vom 20. Oktober wird laut den Nachfrageprognosen von AleaSoft Energy Forecasting ein Anstieg der Nachfrage in den wichtigsten europäischen Märkten erwartet.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE, TERNA, National Grid und ELIA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE, TERNA, National Grid und ELIA.Europäische Strommärkte

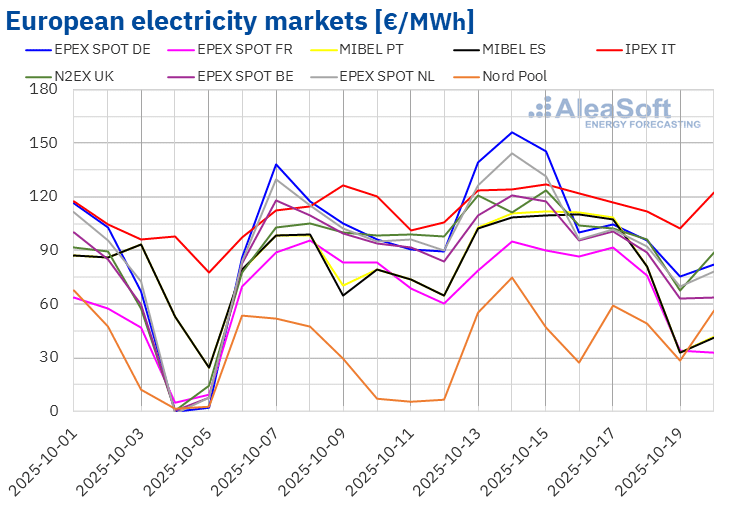

In der dritten Oktoberwoche stiegen die Durchschnittspreise der wichtigsten europäischen Strommärkte gegenüber der Vorwoche. Der EPEX SPOT-Markt in Frankreich verzeichnete mit nur 0,4 % den geringsten Preisanstieg. Der Nord Pool der nordischen Länder verzeichnete hingegen mit 68 % den höchsten prozentualen Preisanstieg. Auf den übrigen von AleaSoft Energy Forecasting analysierten Märkten stiegen die Preise zwischen 2,5 % auf dem EPEX SPOT-Markt in Belgien und 17 % auf dem MIBEL-Markt in Portugal.

In der Woche vom 13. Oktober lagen die Wochenmittelwerte in den meisten europäischen Strommärkten über 90 €/MWh. Ausnahmen bildeten der nordische Markt und der französische Markt mit Durchschnittswerten von 48,56 €/MWh bzw. 78,78 €/MWh. Demgegenüber verzeichneten der deutsche Markt und der IPEX-Markt in Italien mit 116,63 €/MWh bzw. 118,22 €/MWh die höchsten Wochenmittelwerte. Auf den übrigen von AleaSoft Energy Forecasting analysierten Märkten lagen die Preise zwischen 92,99 €/MWh auf dem spanischen Markt und 108,94 €/MWh auf dem niederländischen Markt.

Was die Tagespreise betrifft, so verzeichneten die meisten wichtigen europäischen Strommärkte in der dritten Oktoberwoche Tagespreise von über 100 €/MWh. Ausnahmen bildeten der französische und der nordische Markt. Letzterer erreichte am Donnerstag, dem 16. Oktober, mit 26,94 €/MWh den niedrigsten Tagespreis der Woche unter den analysierten Märkten. Dagegen erreichte der deutsche Markt am Dienstag, dem 14. Oktober, mit 156,14 €/MWh den höchsten Tagesdurchschnitt der Woche. Dies war der höchste Preis seit dem 15. Februar. Am 15. Oktober erreichte der britische N2EX-Markt seinen höchsten Tagespreis seit dem 14. März, während der portugiesische Markt seinen höchsten Preis seit dem 21. Juni verzeichnete. Die italienischen und spanischen Märkte erreichten am 15. bzw. 16. Oktober ihre höchsten Tagespreise seit dem 2. Juli. Am Dienstag, dem 14. Oktober, taten dies auch die belgischen und niederländischen Märkte.

Am Dienstag, dem 14. Oktober, erreichte der niederländische Markt einen Stundenpreis von 437,97 €/MWh, während der deutsche Markt einen Preis von 508,38 €/MWh verzeichnete. Seit Anfang Juli bzw. Ende Januar waren auf diesen Märkten keine so hohen Preise mehr erreicht worden.

In der Woche vom 13. Oktober führten die steigende Nachfrage und der Rückgang der Wind- und Solarstromerzeugung in den meisten Märkten zu einem Anstieg der Preise auf den europäischen Strommärkten. Der deutliche Anstieg der Windenergieerzeugung in Frankreich trug jedoch dazu bei, den Preisanstieg auf dem französischen Markt zu begrenzen.

Die Preisprognosen von AleaSoft Energy Forecasting deuten darauf hin, dass die Preise auf den europäischen Strommärkten in der vierten Oktoberwoche aufgrund eines deutlichen Anstiegs der Windenergieproduktion sinken werden.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von OMIE, , Nord Pool und GME.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von OMIE, , Nord Pool und GME.Brent, Kraftstoffe und CO2

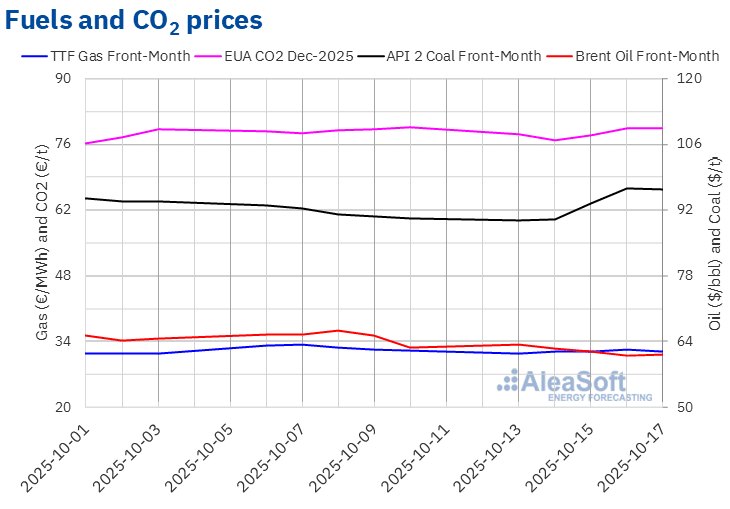

Die Front-Month-Futures für Brent-Rohöl erreichten am Montag, dem 13. Oktober, ihren höchsten Wochenendstand von 63,32 $/bbl auf dem ICE-Markt. Danach verzeichneten diese Futures einen Abwärtstrend. Infolgedessen erreichten diese Futures am Donnerstag, dem 16. Oktober, ihren niedrigsten Wochenendstand von 61,06 $/bbl. Nach den von AleaSoft Energy Forecasting analysierten Daten war dies der niedrigste Stand seit dem 6. Mai. Am Freitag, dem 16. Oktober, lag der Schlusskurs mit 61,29 $/bbl zwar leicht darüber, aber immer noch 2,3 % unter dem Wert vom Freitag zuvor.

Die Sorge um die Nachfrage, beeinflusst durch die Handelsspannungen zwischen China und den Vereinigten Staaten, die Prognosen der Internationalen Energieagentur über Angebotsüberschüsse im Jahr 2026 sowie der Rückgang der Spannungen im Nahen Osten wirkten sich in der dritten Oktoberwoche negativ auf die Preise für Brent-Öl-Futures aus. Die Ankündigung des US-Präsidenten, sich bald mit seinem russischen Amtskollegen zu treffen, um über ein Ende des Krieges in der Ukraine zu sprechen, verstärkte den Abwärtsdruck auf die Preise ebenfalls, da im Falle einer Aufhebung der Sanktionen gegen Russland mit einer größeren Verfügbarkeit von Öl auf den internationalen Märkten zu rechnen ist.

Was die TTF-Gas-Futures auf dem ICE-Markt für den Front-Month betrifft, so verzeichneten sie am Montag, dem 13. Oktober, ihren wöchentlichen Tiefststand von 31,48 €/MWh. Danach stiegen die Preise wieder an. Am Donnerstag, dem 16. Oktober, erreichten diese Futures ihren höchsten Wochenendstand von 32,38 €/MWh. Am Freitag, dem 17. Oktober, lag der Schlusskurs jedoch nach einem Rückgang von 1,7 % gegenüber dem Vortag bei 31,82 €/MWh. Nach den von AleaSoft Energy Forecasting analysierten Daten lag dieser Preis um 1,1 % unter dem des vorangegangenen Freitags.

Die Möglichkeit, dass die europäischen Gasexporte in die Ukraine im Winter aufgrund der durch den Krieg verursachten Schäden an der Gasinfrastruktur dieses Landes steigen könnten, wirkte sich auf die Preise der TTF-Gas-Futures preistreibend aus. Die hohen europäischen Lagerbestände und das reichliche Angebot sowohl an Gas aus Norwegen als auch an Flüssigerdgas führten jedoch dazu, dass die Preise unter denen der Vorwoche blieben.

Was die Futures auf CO2-Emissionsrechte auf dem EEX-Markt für den Referenzkontrakt Dezember 2025 betrifft, so verzeichneten sie am Dienstag, dem 14. Oktober, ihren wöchentlichen Tiefststand von 76,94 €/t. Danach stiegen die Preise wieder an. Infolgedessen erreichten diese Futures am Donnerstag, dem 16. Oktober, ihren wöchentlichen Höchstschlusskurs von 79,52 €/t. Am Freitag, dem 17. Oktober, lag der Schlusskurs mit 79,47 €/t leicht darunter. Nach den von AleaSoft Energy Forecasting analysierten Daten lag dieser Preis um 0,3 % unter dem des Vorwochenfreitags.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ICE und EEX.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ICE und EEX.Analyse von AleaSoft Energy Forecasting zu den Aussichten für die Energiemärkte in Europa und zur Finanzierung von Projekten im Bereich erneuerbare Energien und Speicherung

Das 59. Webinar der monatlichen Webinar-Reihe von AleaSoft Energy Forecasting fand am Donnerstag, dem 9. Oktober, statt. Neben der Entwicklung und den Aussichten der europäischen Energiemärkte für den Winter 2025-2026 wurden im Webinar auch die Finanzierung von Projekten im Bereich erneuerbare Energien und Speicherung, die Aussichten für Batterien und Hybridisierung sowie die Bedeutung von Prognosen für Audits und die Bewertung von Portfolios. Zum sechsten Mal in Folge nahmen Referenten von Deloitte an diesem Webinar teil. Kunden und Mitarbeiter von AleaSoft Energy Forecasting können die Aufzeichnung des Webinars anfordern.

Quelle: AleaSoft Energy Forecasting.