AleaSoft Energy Forecasting, 6. Mai 2024. In der Woche bis zum 29. April waren die Preise auf den wichtigsten europäischen Strommärkten im Vergleich zur Vorwoche rückläufig. Eine Ausnahme bildete der iberische MIBEL-Markt, wo die Preise stiegen, auch wenn sie in der 13. aufeinanderfolgenden Woche erneut am niedrigsten waren. In den meisten Märkten wurden negative Stundenpreise verzeichnet. In Portugal und Italien wurden am Wochenende historische Rekorde bei der PV-Solarstromproduktion aufgestellt. Auch in Italien erreichte die Windenergie am 3. Mai einen Rekord für einen Monat. Die Stromnachfrage ging in allen Märkten zurück.

Photovoltaik- und Solarthermieproduktion und Windstromproduktion

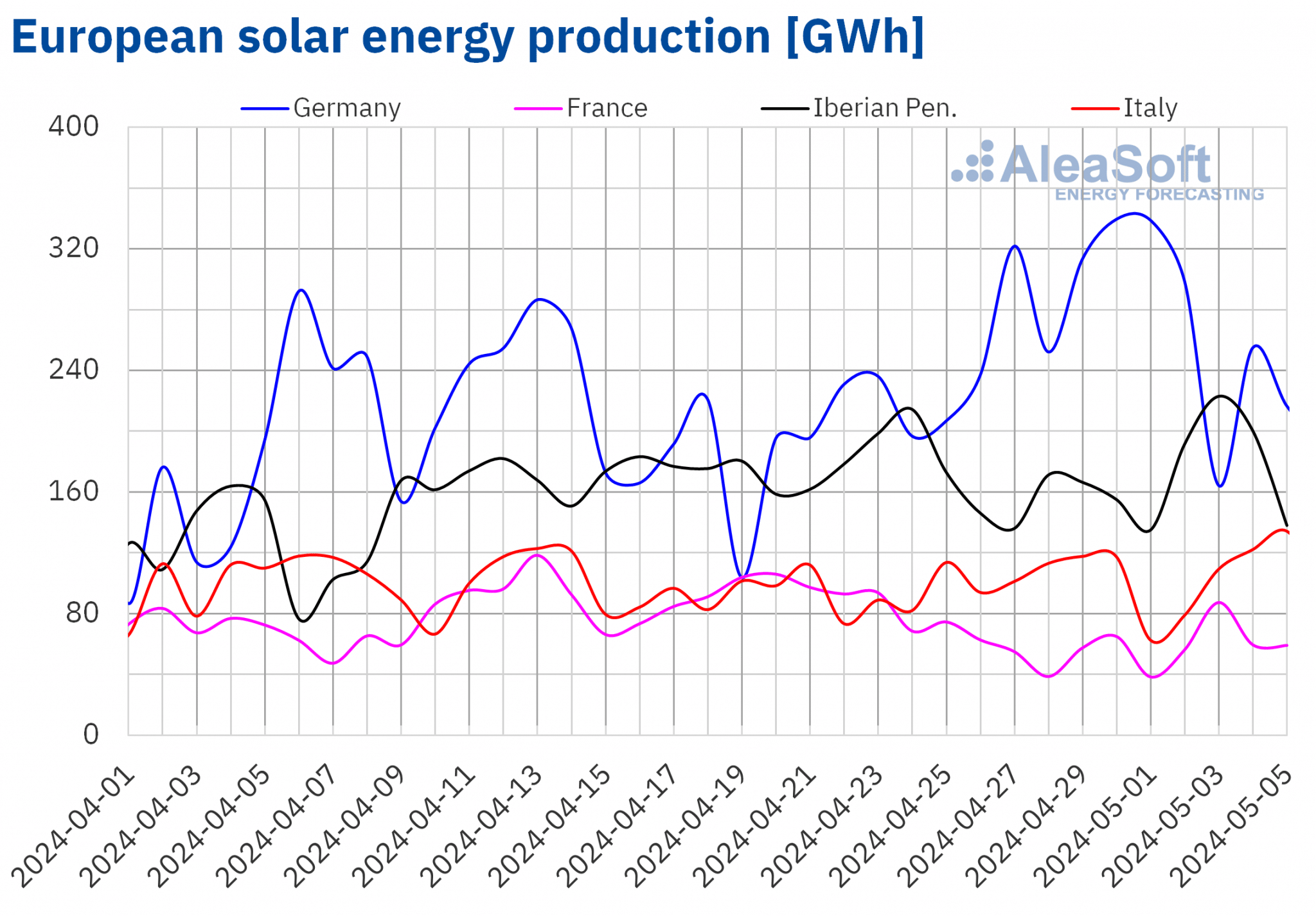

In der Woche vom 29. April stieg die Solarproduktion auf dem deutschen und italienischen Markt die zweite Woche in Folge. Der deutsche Markt verzeichnete mit 15 % den größten Zuwachs, während der italienische Markt einen Anstieg von 11 % verzeichnete. Auf dem französischen und dem portugiesischen Markt hingegen sank die Solarproduktion um 13% bzw. 8,0%. Auf dem spanischen Markt ging die Solarproduktion, die Photovoltaik und Thermoelektrik umfasst, um 0,5 % zurück und brach damit den Aufwärtstrend der letzten vier Wochen.

Trotz der geringeren Solarproduktion in Portugal in der ersten Maiwoche insgesamt wurde am Samstag, dem 4. Mai, mit 18 GWh erneut der historische Rekord für die tägliche PV-Solarproduktion gebrochen. Auch der italienische Markt brach einen Tag später, am Sonntag, den 5. Mai, mit 134 GWh den historischen Rekord für die PV-Solarstromerzeugung.

In der Woche vom 6. Mai wird die Solarproduktion laut den Prognosen von AleaSoft Energy Forecasting in Italien und Spanien zurückgehen. Es wird jedoch erwartet, dass die Solarproduktion in Deutschland weiter steigen wird.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE und TERNA. Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE und TERNA.

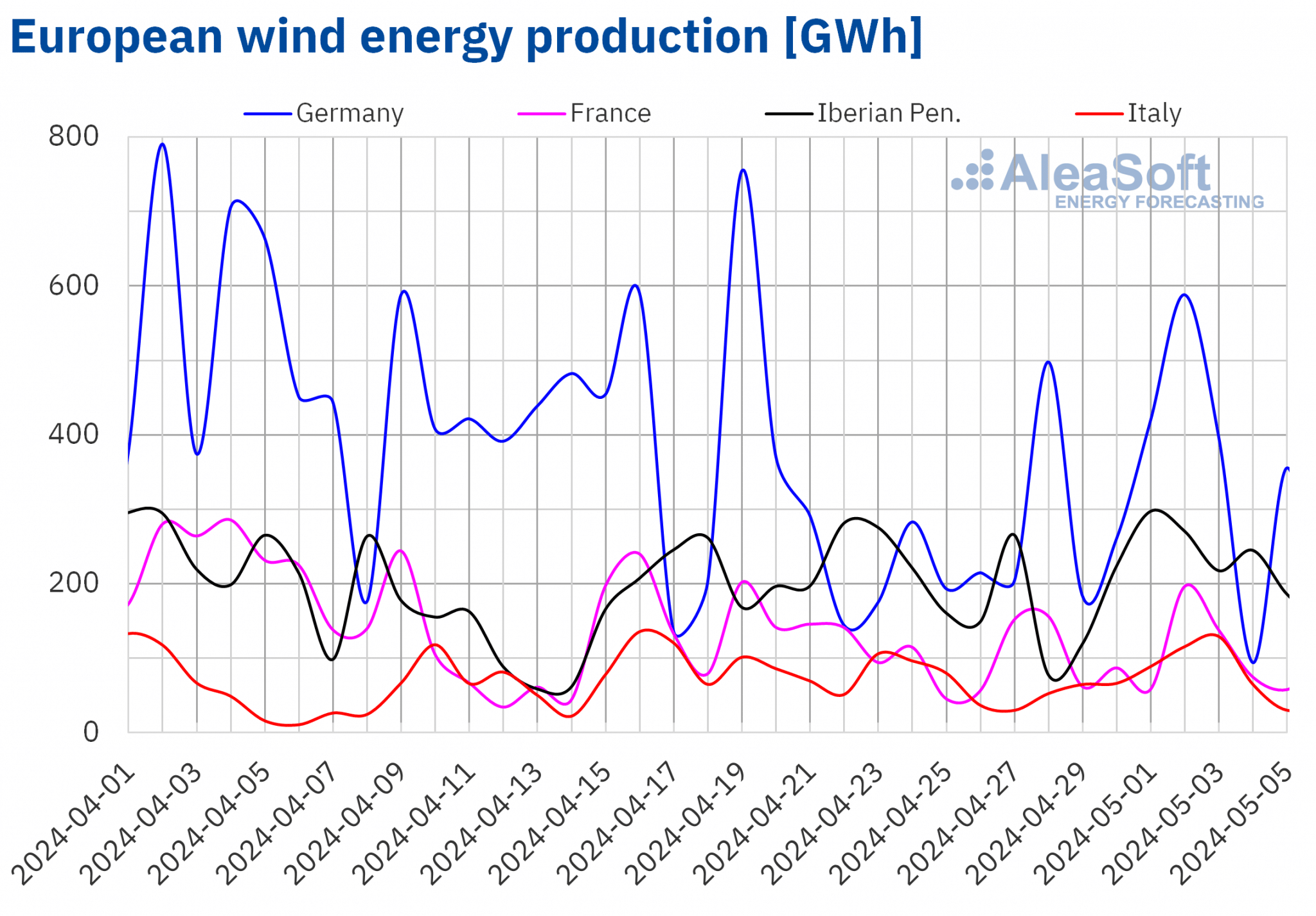

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE und TERNA.In der ersten Maiwoche stieg die Windenergieproduktion auf den meisten europäischen Hauptmärkten im Vergleich zur Vorwoche an. Der deutsche Markt verzeichnete mit 34 % den größten Anstieg und kehrte damit den Abwärtstrend der letzten drei Wochen um. Auf dem italienischen Markt betrug der Anstieg 24 %, gefolgt von einem Anstieg von 17 % bzw. 7,2 % auf dem portugiesischen und dem spanischen Markt. Portugal verzeichnete in den letzten drei Wochen einen Anstieg der Windstromproduktion. Der französische Markt hingegen verzeichnete die zweite Woche in Folge Rückgänge, diesmal um 11 %.

In der Woche vom 29. April brach der italienische Markt mit 129 GWh, die am Freitag, dem 3. April, mit dieser Technologie erzeugt wurden, den historischen Rekord der täglichen Winderzeugung für einen Monat Mai.

In der zweiten Maiwoche wird nach den Prognosen von AleaSoft Energy Forecasting für die Windenergieproduktion in allen analysierten Märkten ein Rückgang der Produktion mit dieser Technologie erwartet.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE und TERNA.Elektrizitätsnachfrage

In der Woche vom 29. April ging die Stromnachfrage in allen großen europäischen Strommärkten im Vergleich zur Vorwoche zurück. Die größten Rückgänge verzeichneten die Märkte in Frankreich und Großbritannien mit 13 % bzw. 10 %. Auf dem deutschen, belgischen, spanischen und italienischen Markt reichte der Nachfragerückgang von 7,3 % auf dem deutschen Markt bis zu 3,2 % auf dem italienischen Markt. Auf dem italienischen Markt setzte sich der Abwärtstrend der letzten drei Wochen fort, während in Deutschland und Belgien dieser Trend bereits die zweite Woche in Folge zu beobachten ist. Auf dem niederländischen Markt betrug der Nachfragerückgang 0,4 %. Der portugiesische Markt verzeichnete in der fünften Woche in Folge einen Nachfragerückgang, diesmal um 0,1 %, was im Vergleich zu den übrigen untersuchten Märkten der geringste Rückgang in dieser Woche war.

Der Nachfragerückgang auf den europäischen Märkten in der ersten Maiwoche hing weitgehend mit dem 1. Mai zusammen, dem Internationalen Tag der Arbeit, der in weiten Teilen Europas begangen wurde. Der Anstieg der Durchschnittstemperaturen auf den meisten Märkten trug ebenfalls zum Nachfragerückgang bei. In Großbritannien, Belgien, den Niederlanden und Deutschland stiegen die Durchschnittstemperaturen zwischen 4,2°C und 8,3°C. In Spanien, Frankreich und Italien war der Anstieg geringer und lag zwischen 1,6°C und 4,2°C. Eine Ausnahme bildete Portugal, wo die Durchschnittstemperaturen um 0,9°C sanken.

In der zweiten Maiwoche wird die Stromnachfrage nach den Prognosen von AleaSoft Energy Forecasting auf dem italienischen und spanischen Markt steigen. Auf den Märkten Frankreichs, Großbritanniens, Belgiens, Deutschlands, der Niederlande und Portugals wird dagegen ein weiterer Rückgang der Nachfrage erwartet.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE, TERNA, National Grid und ELIA.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE, TERNA, National Grid und ELIA.Europäische Strommärkte

In der ersten Maiwoche sind die Preise auf den wichtigsten europäischen Strommärkten im Vergleich zur Vorwoche gesunken. Eine Ausnahme bildete der MIBEL-Markt in Spanien und Portugal mit einem Anstieg von 11 % bzw. 13 %. Die größten prozentualen Preisrückgänge verzeichneten der -Markt in Frankreich und der nordische Nord Pool-Markt in den nordischen Ländern mit 44 % bzw. 49 %. Dagegen verzeichnete der britische N2EX-Markt mit 6,8 % den geringsten prozentualen Rückgang. Auf den anderen in AleaSoft Energy Forecasting analysierten Märkten fielen die Preise zwischen 17% auf dem -Markt in den Niederlanden und 27% auf dem -Markt in Deutschland und Belgien.

In der ersten Maiwoche lagen die wöchentlichen Durchschnittspreise auf den meisten der untersuchten europäischen Strommärkte unter 65 €/MWh. Ausnahmen bildeten der britische Markt und der italienische IPEX-Markt mit Durchschnittswerten von 80,48 €/MWh bzw. 82,83 €/MWh. Der spanische und der portugiesische Markt verzeichneten mit 28,33 €/MWh bzw. 28,34 €/MWh die dreizehnte Woche in Folge den niedrigsten Wochendurchschnitt. Auf den übrigen untersuchten Märkten reichten die Preise von 33,84 €/MWh auf dem französischen Markt bis 61,53 €/MWh auf dem niederländischen Markt.

Was die Stundenpreise betrifft, so verzeichneten die meisten der untersuchten europäischen Märkte am 1. und 5. Mai negative Preise. Ausnahmen bildeten der britische, der italienische und der nordische Markt. Auch der deutsche, der belgische und der niederländische Markt verzeichneten am 2. Mai negative Preise. Der niederländische Markt erreichte den niedrigsten Stundenpreis von -200,00 €/MWh am Mittwoch, dem 1. Mai, von 13:00 bis 15:00 Uhr. Dies war der niedrigste Preis an diesem Markt seit Anfang Juli 2023.

In der Woche vom 29. April haben eine sinkende Nachfrage, ein leichter Rückgang des durchschnittlichen Gaspreises und ein Anstieg der Windenergieproduktion in den meisten der untersuchten Märkte die europäischen Strommarktpreise nach unten gedrückt. Auf dem deutschen und dem italienischen Markt stieg zudem die Solarstromproduktion.

Die Preisprognosen von AleaSoft Energy Forecasting deuten darauf hin, dass die Preise in den meisten der analysierten europäischen Strommärkte in der zweiten Maiwoche steigen könnten, was auf den Rückgang der Windstromproduktion zurückzuführen ist. Darüber hinaus könnte die Solarproduktion in Märkten wie Spanien und Italien zurückgehen.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von OMIE, , Nord Pool und GME.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von OMIE, , Nord Pool und GME.Brent, Kraftstoffe und CO2

Die Schlusskurse der Brent-Rohöl-Futures für den Frontmonat am ICE-Markt gingen in der ersten Maiwoche zurück. Am Montag, dem 29. April, erreichten diese Futures ihren höchsten Wochenschlusskurs von 88,40 $/bbl. Dieser Preis lag um 1,6 % höher als am vorangegangenen Montag. Infolge des Abwärtstrends in der ersten Maiwoche verzeichneten sie jedoch am Freitag, dem 3. Mai, ihren wöchentlichen Tiefstpreis von 82,96 $/bbl. Nach den von AleaSoft Energy Forecasting analysierten Daten lag dieser Preis 7,3 % unter dem des vorangegangenen Freitags und war der niedrigste seit der ersten Märzhälfte.

In der ersten Maiwoche drückten Sorgen über die Entwicklung der Weltwirtschaft und deren Auswirkungen auf die Nachfrage die Preise für Brent-Öl-Futures nach unten. Die hohe Inflation in den Vereinigten Staaten könnte die Senkung der US-Zinssätze verzögern. Auch die Erwartung eines Waffenstillstands im Gazastreifen trug zum Preisrückgang bei. In der zweiten Maiwoche könnten jedoch die Möglichkeit, dass die OPEC+ ihre Produktionskürzungen nach Juni beibehält, und die Verschärfung des Konflikts im Nahen Osten einen Aufwärtsdruck auf die Preise ausüben.

Die TTF-Gasfutures auf dem ICE-Markt für den Frontmonat erreichten am Montag, den 29. April, ihren wöchentlichen Mindestschlusspreis von 27,99 €/MWh. Nach den von AleaSoft Energy Forecasting analysierten Daten war dieser Preis 5,8 % niedriger als am Montag zuvor und der niedrigste in der zweiten Aprilhälfte. In den beiden folgenden Sitzungen der ersten Maiwoche blieben die Schlusskurse unter 30 €/MWh. Am Donnerstag, dem 2. Mai, erreichten diese Futures jedoch nach einem Anstieg um 7,6 % gegenüber der vorangegangenen Sitzung ihren Wochenschlusskurs von 30,91 €/MWh. Dieser Preis lag um 3,8 % höher als am Donnerstag zuvor. In der letzten Sitzung der ersten Maiwoche lag der Schlusskurs bei 30,53 €/MWh.

In der ersten Maiwoche wirkten sich die Aussichten auf eine Verbesserung des Nahostkonflikts und die hohen europäischen Lagerbestände nachteilig auf die TTF-Gas-Terminpreise aus. Prognosen über einen Rückgang der Windenergieerzeugung trugen jedoch zur Erholung der Preise am Ende der Woche bei.

Die CO2-Futures am EEX-Markt für den Dezember-2024-Benchmarkkontrakt schlossen in den letzten beiden Aprilsitzungen unter 70 €/t. Am Montag, dem 29. April, erreichten diese Futures ihren wöchentlichen Tiefststand von 65,49 €/t. Nach den von AleaSoft Energy Forecasting analysierten Daten lag dieser Preis um 1,3 % niedriger als am vorangegangenen Montag und war der niedrigste in der zweiten Aprilhälfte. Im Gegensatz dazu verzeichneten diese Futures am Donnerstag, den 2. Mai, ihren höchsten Wochenschlusskurs von 72,52 €/t. Dieser Preis lag um 6,0 % höher als am vorangegangenen Donnerstag. In der letzten Sitzung der ersten Maiwoche lag der Schlusskurs bei 72,01 €/t. Trotz des leichten Rückgangs gegenüber dem Vortag lag dieser Preis immer noch 7,6 % höher als am vorangegangenen Freitag.

SQuelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ICE und EEX.

SQuelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ICE und EEX.Analyse von AleaSoft Energy Forecasting zu den Aussichten für die europäischen Energiemärkte und die Energiewende

Am kommenden Donnerstag, den 9. Mai, veranstalten AleaSoft Energy Forecasting und AleaGreen das 44. Webinar ihrer monatlichen Webinarreihe. Die Themen dieses Webinars sind die Entwicklung und die Aussichten der europäischen Energiemärkte, niedrige, Null- und negative Preise auf den europäischen Strommärkten, die Zukunftsvision des Energiesektors und die Triebkräfte der Energiewende, wie erneuerbare Energien, Nachfrage, Energiespeicherung und grüner Wasserstoff. Am Analysetisch des Webinars wird zum zweiten Mal Luis Atienza Serna teilnehmen, Minister der spanischen Regierung zwischen 1994 und 1996 und Präsident der Red Eléctrica de España zwischen 2004 und 2012.

Quelle: AleaSoft Energy Forecasting.