AleaSoft Energy Forecasting, 22. Juni 2026. In der dritten Juniwoche stiegen die Preise an den meisten europäischen Strommärkten und überschritten €80/MWh. Eine höhere Nachfrage angesichts steigender Temperaturen, eine geringere Windenergieproduktion und höhere CO₂-Futures stützten diesen Trend. Das Abkommen zwischen den Vereinigten Staaten und dem Iran ließ die Brent- und TTF-Gas-Futures sinken. Frankreich und Portugal erreichten Allzeithochs bei der solaren Photovoltaik-Energieproduktion, während Spanien und Italien Rekorde für einen Junitag aufstellten.

Solare Photovoltaik- und Windenergieproduktion

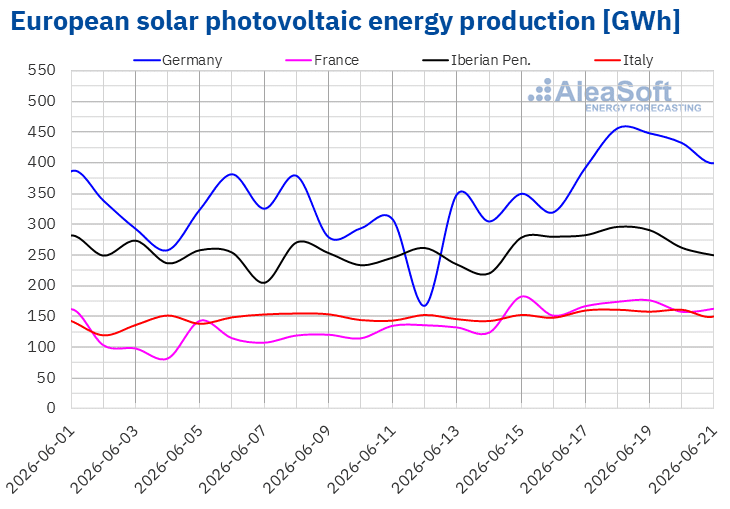

In der Woche des 15. Juni stieg die solare Photovoltaik-Energieproduktion an den wichtigsten europäischen Märkten im Vergleich zur Vorwoche. Der deutsche Markt verzeichnete den größten Anstieg, 34%, gefolgt vom französischen Markt mit einem Anstieg von 33%. Der italienische Markt verzeichnete den geringsten Anstieg, 5.2%, während der portugiesische und der spanische Markt Anstiege von 10% bzw. 13% verzeichneten. Frankreich, Portugal und Italien verzeichneten ihre zweite Wachstumswoche in Folge, während Deutschland und Spanien den Abwärtstrend der vorangegangenen zwei Wochen umkehrten.

Im Laufe der Woche erreichten mehrere der analysierten Märkte Rekorde bei der solaren Photovoltaik-Energieproduktion. Der französische und der portugiesische Markt erreichten Allzeithochs bei der solaren Photovoltaik-Energieproduktion, mit 183 GWh in Frankreich am Montag, dem 15. Juni, und 34 GWh in Portugal am Freitag, dem 19. Juni. Der spanische und der italienische Markt verzeichneten ihrerseits am 18. Juni ihre höchste Produktion mit dieser Technologie für einen Junitag, mit 251 GWh bzw. 161 GWh.

Für die Woche des 22. Juni deuten die Solarenergieprognosen von AleaSoft Energy Forecasting auf Anstiege am italienischen und deutschen Markt hin. Im Gegensatz dazu wird die Solarenergieproduktion am spanischen Markt zurückgehen.

Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA. Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

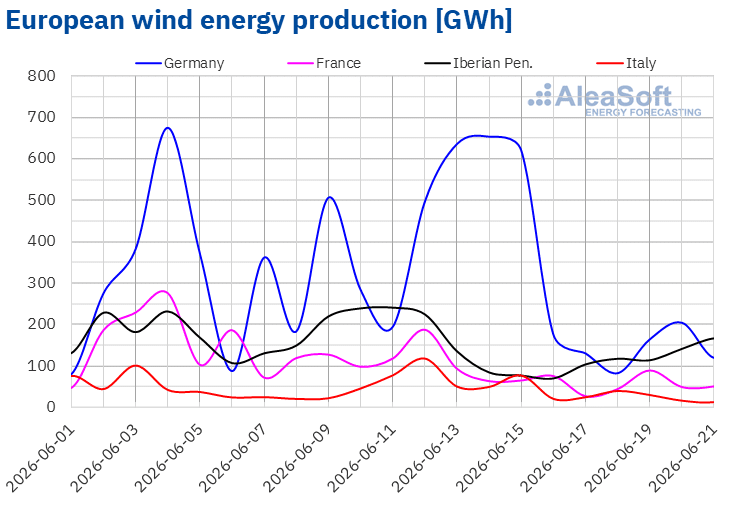

Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.In der dritten Juniwoche ging die Windenergieproduktion an den wichtigsten europäischen Strommärkten im Vergleich zur Vorwoche zurück. Der portugiesische Markt verzeichnete den stärksten Rückgang, 62%, gefolgt vom französischen Markt mit einem Rückgang von 50%. Beide Märkte verzeichneten ihre zweite Rückgangswoche in Folge. Der spanische, der italienische und der deutsche Markt verzeichneten Rückgänge von 33%, 43% bzw. 49%. Spanien und Italien kehrten den Aufwärtstrend der vorangegangenen zwei Wochen um, während Deutschland diesen Trend nach drei Wochen mit Anstiegen umkehrte.

Im Laufe der Woche verzeichneten mehrere europäische Märkte ihre niedrigsten Windenergieproduktionsniveaus für einen Tag im Juni. Der spanische und der italienische Markt verzeichneten ihre niedrigste Windenergieproduktion für einen Junitag in den letzten drei Jahren, mit 43 GWh in Spanien am 16. Juni und 13 GWh in Italien am 21. Juni. Der französische Markt verzeichnete seinerseits am 17. Juni seine niedrigste Produktion mit dieser Technologie für einen Junitag seit 2021, mit 27 GWh.

Für die vierte Juniwoche deuten die Windenergieprognosen von AleaSoft Energy Forecasting auf Anstiege an den Märkten Portugals, Frankreichs, Spaniens und Italiens hin. Im Gegensatz dazu wird der deutsche Markt eine geringere Windenergieproduktion verzeichnen.

Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.Stromnachfrage

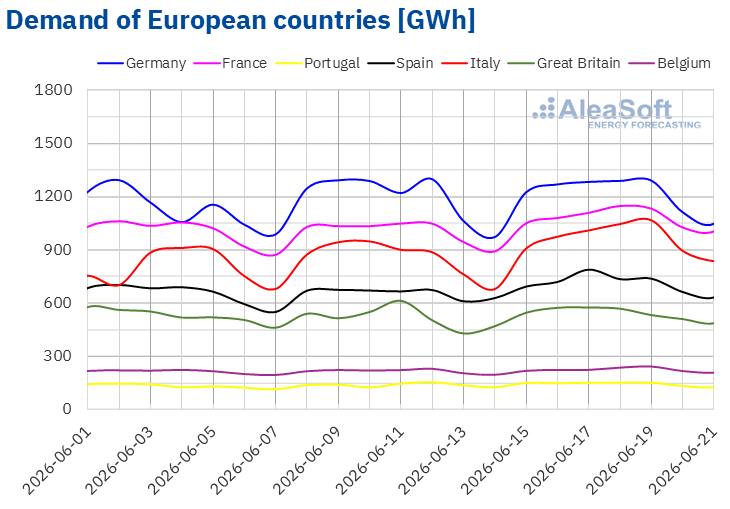

In der dritten Juniwoche stieg die Stromnachfrage an den analysierten europäischen Strommärkten im Vergleich zur Vorwoche. Der italienische Markt verzeichnete den größten Anstieg, 12%, während der deutsche Markt den geringsten Anstieg verzeichnete, 1.2%. Der belgische, der portugiesische, der britische, der französische und der spanische Markt verzeichneten Anstiege zwischen 3.8% in Belgien und 8.2% in Spanien. Deutschland, Frankreich, Portugal, Italien und Belgien verzeichneten ihre zweite Wachstumswoche in Folge, während der spanische Markt seine fünfte Woche mit Anstiegen in Folge verzeichnete.

Im Laufe der Woche stiegen die Durchschnittstemperaturen an allen analysierten Märkten. Belgien verzeichnete den größten Anstieg, 7.4 °C, während Portugal den geringsten verzeichnete, 2.1 °C. In Spanien, Italien, Großbritannien, Deutschland und Frankreich stiegen die Durchschnittstemperaturen um zwischen 2.8 °C in Spanien und 6.3 °C in Frankreich.

Für die vierte Juniwoche deuten die Nachfrageprognosen von AleaSoft Energy Forecasting auf Anstiege an den wichtigsten analysierten europäischen Strommärkten hin.

Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid und ELIA.

Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid und ELIA.Europäische Strommärkte

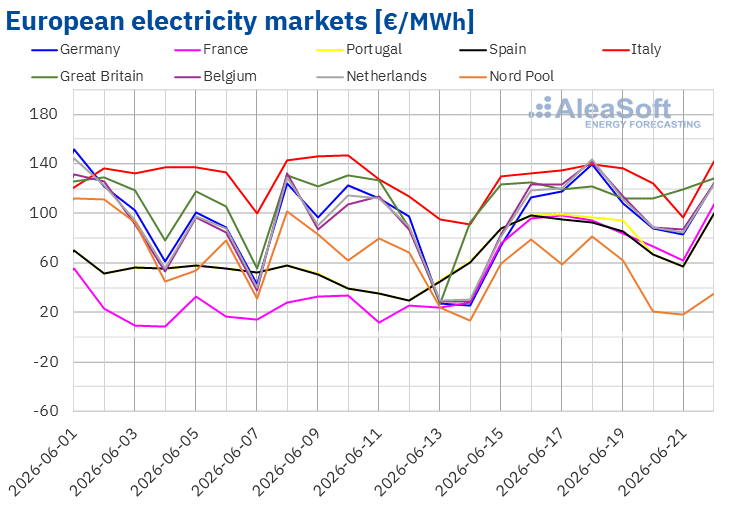

Die Tagespreise an den meisten europäischen Märkten blieben höher als in der Vorwoche. Infolgedessen stieg in der dritten Juniwoche der wöchentliche Durchschnittspreis im Vergleich zur Vorwoche an den meisten europäischen Strommärkten. Der nordische Markt bildete die Ausnahme, mit einem Preisrückgang von 12%. Im Gegensatz dazu verzeichneten der spanische, der portugiesische und der französische Markt die größten prozentualen Preisanstiege, 83%, 88% bzw. 217%. An den übrigen bei AleaSoft Energy Forecasting analysierten Märkten stiegen die Preise zwischen 3.7% am italienischen Markt und 30% am belgischen Markt.

In der Woche des 15. Juni überschritten die Wochendurchschnitte €80/MWh an den meisten europäischen Strommärkten. Der nordische Markt bildete die Ausnahme, mit einem Durchschnitt von €54.28/MWh. Im Gegensatz dazu erreichte der italienische Markt den höchsten Wochendurchschnitt, €127.69/MWh. An den übrigen bei AleaSoft Energy Forecasting analysierten Märkten lagen die Preise zwischen €83.13/MWh am französischen Markt und €118.99/MWh am britischen Markt.

Was die Tagespreise betrifft, verzeichnete der nordische Markt am Wochenende der dritten Juniwoche Preise unter €25/MWh. Am 21. Juni erreichte dieser Markt den niedrigsten Durchschnitt der Woche unter den analysierten Märkten, €18.12/MWh. An den übrigen Märkten blieben die Tagespreise während der dritten Juniwoche über €55/MWh.

Andererseits überschritten die Tagespreise an den Märkten Deutschlands, Belgiens, Großbritanniens, Italiens und der Niederlande während einiger Sitzungen in der dritten Juniwoche €100/MWh. Am 18. Juni erreichte der niederländische Markt den höchsten Tagesdurchschnitt der Woche unter den analysierten Märkten, €143.63/MWh. An diesem Tag erreichte der belgische Markt €141.93/MWh, seinen höchsten Preis seit dem 11. März. In jener Woche erreichten auch die Märkte der Iberischen Halbinsel ihre höchsten Werte seit dem 12. März. Der spanische Markt verzeichnete seinen höchsten Preis, €98.30/MWh, am 16. Juni, während der portugiesische Markt seinen höchsten Preis, €98.70/MWh, am 17. Juni verzeichnete. Am 22. Juni stieg der Preis jedoch noch weiter, auf €99.89/MWh in beiden Fällen, blieb aber unter den am 11. März erreichten Werten.

In der Woche des 15. Juni trieben der Anstieg des Wochenpreises der CO₂-Emissionsberechtigungen, zusammen mit der höheren Nachfrage und dem Rückgang der Windenergieproduktion, die Preise an den europäischen Strommärkten in die Höhe.

Die Preisprognosen von AleaSoft Energy Forecasting deuten darauf hin, dass die Preise an den europäischen Strommärkten in der vierten Juniwoche weiter steigen werden, beeinflusst durch die höhere Nachfrage. Darüber hinaus wird die Windenergieproduktion in Deutschland sinken, während die Solarenergieproduktion in Spanien zurückgehen wird. Auch die Gaspreise werden die Entwicklung der Preise an den europäischen Strommärkten prägen.

Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von OMIE, RTE, Nord Pool und GME.

Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von OMIE, RTE, Nord Pool und GME.Brent, Brennstoffe und CO2

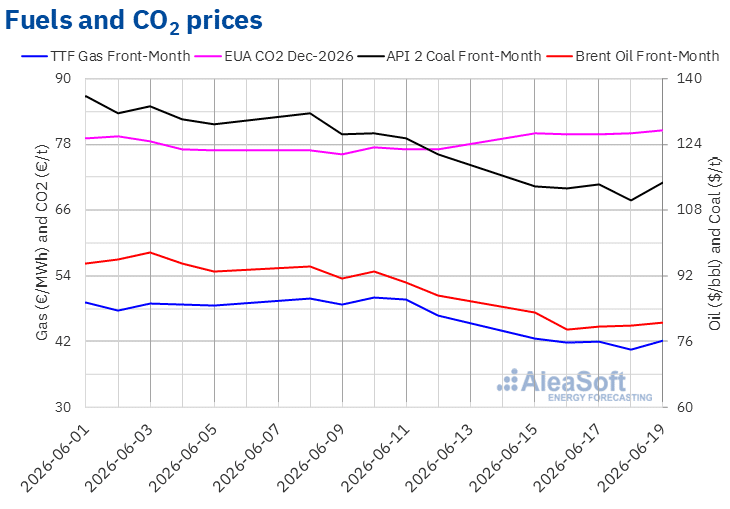

Die Brent-Öl-Futures für den Front‑Month am ICE-Markt erreichten ihren höchsten wöchentlichen Abrechnungspreis, $83.17/bbl, am Montag, dem 15. Juni. Dieser Preis lag jedoch bereits 4.8% unter dem Preis des vorangegangenen Freitags. Am Dienstag, dem 16. Juni, verzeichneten diese Futures nach einem Rückgang von 5.1% im Vergleich zum Montag ihren niedrigsten wöchentlichen Abrechnungspreis, $78.96/bbl. Laut den bei AleaSoft Energy Forecasting analysierten Daten markierte dieser Preis das niedrigste Niveau seit dem 3. März. Anschließend begannen die Preise, sich leicht zu erholen. Infolgedessen erreichte der Abrechnungspreis am Freitag, dem 19. Juni, $80.57/bbl. Dieser Preis lag immer noch 7.7% unter dem Preis des vorangegangenen Freitags.

Während der dritten Juniwoche ließen die Fortschritte bei den Friedensverhandlungen zwischen den Vereinigten Staaten und dem Iran sowie die Prognosen der Internationalen Energieagentur über einen Rohölüberschuss für 2027 die Brent-Öl-Futures sinken, mit Abrechnungspreisen unter $85/bbl.

Was die TTF-Gas-Futures am ICE-Markt für den Front‑Month betrifft, erreichten sie ihren höchsten wöchentlichen Abrechnungspreis, €42.51/MWh, am Montag, dem 15. Juni, bereits 9.1% unter der letzten Sitzung der Vorwoche. Im Laufe der Woche fielen die Preise weiter. Am Donnerstag, dem 18. Juni, verzeichneten diese Futures ihren niedrigsten wöchentlichen Abrechnungspreis, €40.52/MWh. Laut den bei AleaSoft Energy Forecasting analysierten Daten markierte dieser Preis das niedrigste Niveau seit dem 21. April. Am Freitag, dem 19. Juni, stiegen die Preise um 3.9% im Vergleich zum Donnerstag und der Abrechnungspreis erreichte €42.09/MWh. Dieser Preis lag jedoch immer noch 10% unter dem Preis des vorangegangenen Freitags.

Die Erwartungen, dass die Straße von Hormus nach dem vorläufigen Abkommen zwischen den Vereinigten Staaten und dem Iran wieder geöffnet würde, ließen die Preise in der dritten Juniwoche sinken. Nachdem das Abkommen in Kraft getreten war, erreichten die TTF-Gas-Futures ihren niedrigsten Preis seit April. Die Preise erholten sich jedoch am Ende der Woche angesichts von Zweifeln an einer raschen Erholung der Lieferflüsse, neuer geopolitischer Spannungen, Prognosen hoher Temperaturen in Europa und Speicherständen unter dem Normalniveau.

Was die Abrechnungspreise der Futures auf CO2–Emissionsberechtigungen am EEX-Markt für den Referenzkontrakt vom Dezember 2026 betrifft, bewegten sich die Preise in der dritten Juniwoche um €80/t. Am 17. Juni verzeichneten diese Futures ihren niedrigsten wöchentlichen Abrechnungspreis, €79.78/t. Im Gegensatz dazu erreichten sie am Freitag, dem 19. Juni, ihren höchsten wöchentlichen Abrechnungspreis, €80.58/t. Laut den bei AleaSoft Energy Forecasting analysierten Daten lag dieser Preis 4.4% höher als der Preis des vorangegangenen Freitags.

Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von ICE und EEX.

Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von ICE und EEX.Analyse von AleaSoft Energy Forecasting zu den Aussichten für die Energiemärkte in Europa

Am Donnerstag, dem 18. Juni, veranstaltete AleaSoft Energy Forecasting die 67te Ausgabe seiner monatlichen Webinar-Reihe. Bei dieser Gelegenheit nahmen Referenten von ENGIE Spanien zum siebten Mal an der Reihe teil. Diese Ausgabe analysierte die jüngste Entwicklung der europäischen Energiemärkte und die Aussichten für die zweite Hälfte des Jahres 2026, die Chancen und Herausforderungen für das Wachstum im Sektor der erneuerbaren Energien, die aktuelle Situation und die Trends am PPA-Markt in Spanien sowie die Aussichten für die Batteriespeicherung und die Hybridisierung mit Photovoltaik-Energie.

Quelle: AleaSoft Energy Forecasting.