AleaSoft Energy Forecasting, 6 Maggio 2024. Nella settimana del 29 aprile, i prezzi dei principali mercati elettrici europei sono diminuiti rispetto alla settimana precedente. L’eccezione è stata il mercato iberico MIBEL, dove i prezzi sono aumentati, anche se di nuovo i più bassi per tredicesima settimana consecutiva. La maggior parte dei mercati ha registrato prezzi orari negativi. Portogallo e Italia hanno battuto i record storici di produzione solare fotovoltaica durante il fine settimana. Anche in Italia l’energia eolica ha raggiunto un record per un mese di maggio il giorno 3. Il fabbisogno elettrico è diminuito in tutti i mercati.

Produzione solare fotovoltaica, termoelettrica e produzione eolica

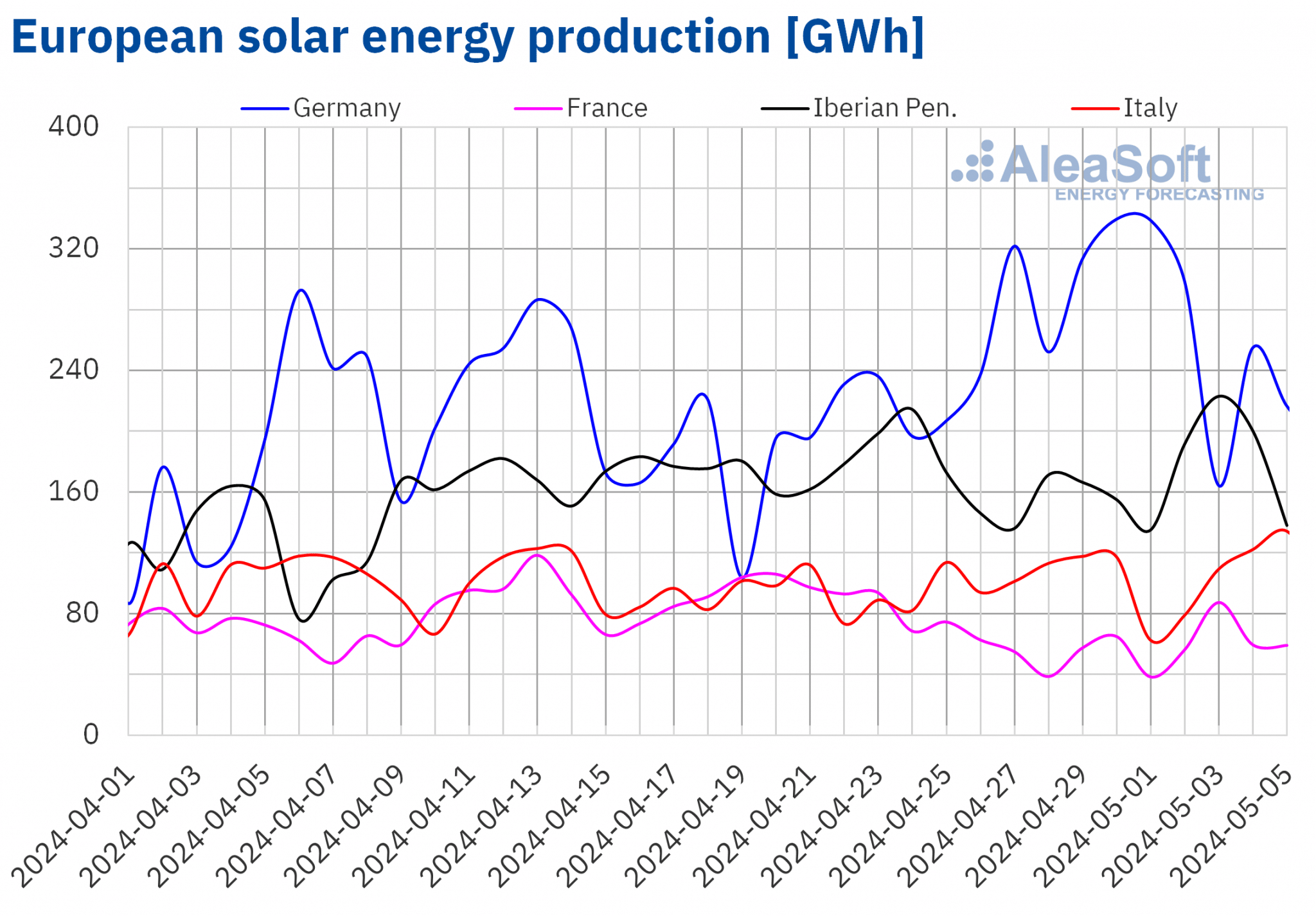

Nella settimana del 29 aprile, la produzione solare è aumentata nei mercati di Germania e Italia per la seconda settimana consecutiva. Il mercato tedesco ha registrato il maggiore incremento, del 15%, mentre sul mercato italiano l’aumento è stato dell’11%. Inoltre, sui mercati di Francia e Portogallo la produzione di energia solare è diminuita rispettivamente del 13% e dell’8%. Sul mercato spagnolo, la produzione solare, che comprende il fotovoltaico e la termoelettrica, è diminuita dello 0,5%, rompendo la tendenza crescente registrata nelle ultime quattro settimane.

Nonostante la minore produzione solare in Portogallo durante l’intera prima settimana di maggio, sabato 4 è stato nuovamente battuto il record storico di produzione solare fotovoltaica giornaliera, con 18 GWh. Anche il mercato italiano ha battuto il record storico di produzione con questa tecnologia il giorno dopo, domenica 5 maggio, con 134 GWh di generazione solare fotovoltaica.

Per la settimana del 6 maggio, secondo le previsioni di produzione solare di AleaSoft Energy Forecasting, la produzione solare diminuirà in Italia e Spagna. Tuttavia, si prevede che in Germania questa produzione continuerà ad aumentare.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA. Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

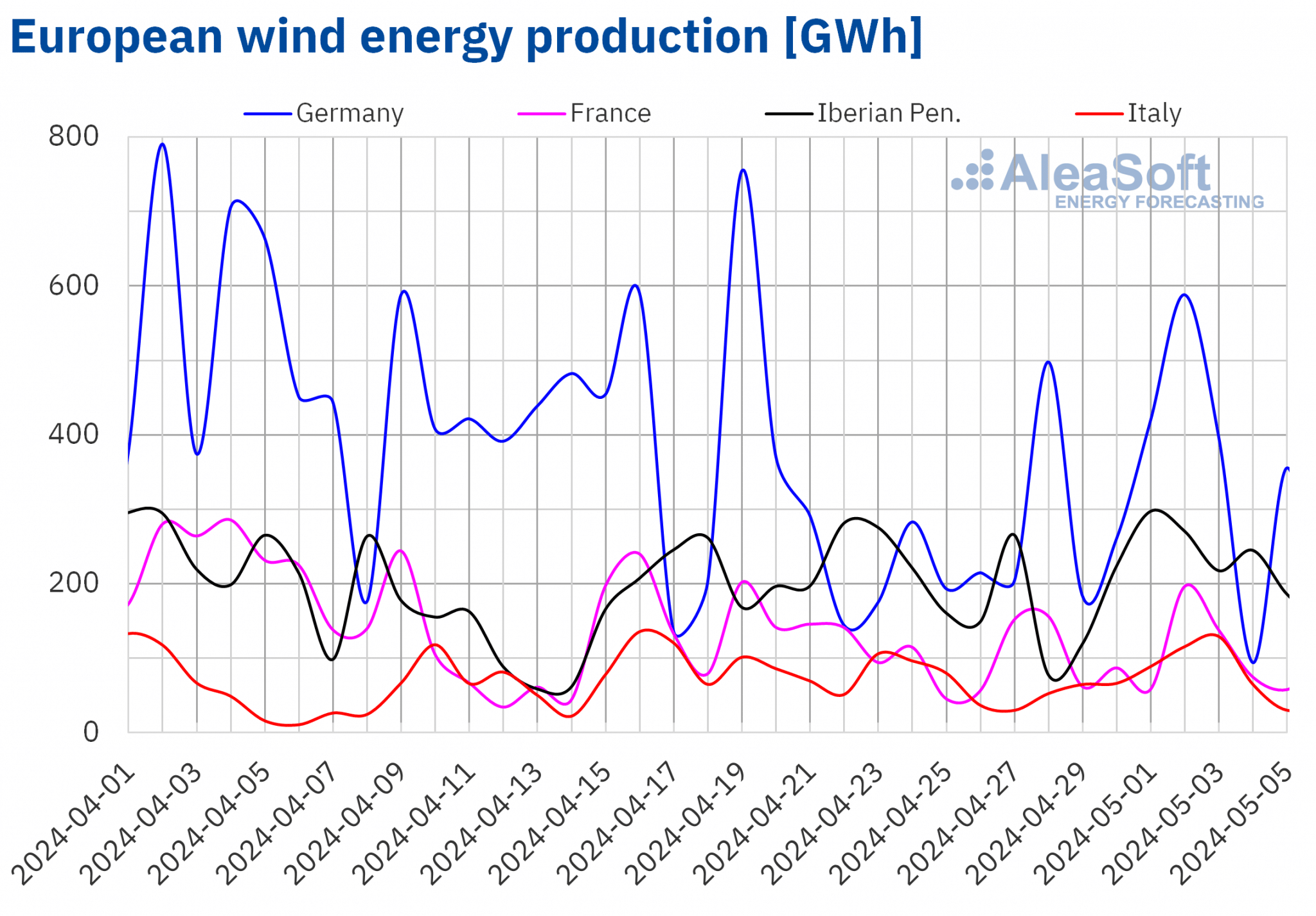

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA.Nella prima settimana di maggio, la produzione eolica è aumentata nella maggior parte dei principali mercati europei rispetto alla settimana precedente. Il mercato tedesco ha registrato il maggiore incremento del 34%, invertendo così la tendenza al ribasso delle ultime tre settimane. Sul mercato italiano l’aumento è stato del 24%, seguito da aumenti rispettivamente del 17% e del 7,2% dei mercati del Portogallo e della Spagna. Il Portogallo ha registrato un aumento della produzione eolica nelle ultime tre settimane. Inoltre, il mercato francese ha registrato diminuzioni per la seconda settimana consecutiva, questa volta dell’11%.

Durante la settimana del 29 aprile, il mercato italiano ha battuto il record storico di produzione eolica giornaliera per un mese di maggio, con 129 GWh generati con questa tecnologia venerdì 3.

Nella seconda settimana di maggio, secondo le previsioni di produzione eolica AleaSoft Energy Forecasting, si prevede un calo della produzione con questa tecnologia in tutti i mercati analizzati.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, REE e TERNA.Fabbisogno di energia elettrica

Nella settimana del 29 aprile, il fabbisogno di energia elettrica è diminuito in tutti i principali mercati elettrici europei rispetto alla settimana precedente. I mercati di Francia e Gran Bretagna hanno registrato i maggiori cali, rispettivamente del 13% e del 10%. Sui mercati di Germania, Belgio, Spagna e Italia questo calo è stato compreso tra il 7,3% del mercato tedesco e il 3,2% di quello italiano. Sul mercato italiano il fabbisogno ha continuato con la tendenza al ribasso delle ultime tre settimane, mentre in Germania e Belgio è la seconda settimana consecutiva con questa tendenza. Nel mercato olandese la diminuzione del fabbisogno è stata dello 0,4%. Il mercato portoghese ha continuato a registrare diminuzioni di questo valore per la quinta settimana consecutiva, questa volta dello 0,1%, che è stato il minor calo della settimana rispetto agli altri mercati analizzati.

Il calo del fabbisogno sui mercati europei durante la prima settimana di maggio è stato in gran parte legato alla festa dei lavoratori del 1º maggio, che si è svolta in gran parte d’Europa. Gli aumenti delle temperature medie in gran parte dei mercati hanno anche favorito questo calo. In Gran Bretagna, Belgio, Paesi Bassi e Germania le temperature medie sono aumentate tra i 4,2°C e gli 8,3°C. In Spagna, Francia e Italia gli aumenti sono stati minori, compresi tra 1,6°C e 4,2°C. Il Portogallo ha costituito un’eccezione, poiché le temperature medie sono diminuite di 0,9°C.

Per la seconda settimana di maggio, secondo le previsioni di fabbisogno di AleaSoft Energy Forecasting, questo valore aumenterà nei mercati di Italia e Spagna; al contrario, sui mercati di Francia, Gran Bretagna, Belgio, Germania, Paesi Bassi e Portogallo dovrebbe continuare a diminuire.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, REE, TERNA, National Grid e ELIA.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, REE, TERNA, National Grid e ELIA.Mercati europei dell’elettricità

Nella prima settimana di maggio, i prezzi dei principali mercati europei dell’elettricità sono diminuiti rispetto alla settimana precedente. Fa eccezione il mercato MIBEL di Spagna e Portogallo, con aumenti rispettivamente del l’11% e del 13%. Il mercato in Francia e il mercato Nord Pool nei paesi nordici hanno registrato i maggiori cali percentuali, rispettivamente del 44% e del 49%. Al contrario, il mercato N2EX del Regno Unito ha registrato il calo minore, pari al 6,8%. Negli altri mercati analizzati in AleaSoft Energy Forecasting, i prezzi sono scesi tra il 17% del mercato nei Paesi Bassi e il 27% del mercato in Germania e Belgio.

Nella prima settimana di maggio, le medie settimanali sono state inferiori a 65 €/MWh nella maggior parte dei mercati elettrici europei analizzati. Fanno eccezione il mercato britannico e il mercato IPEX italiano, con una media di 80,48 €/MWh e 82,83 €/MWh rispettivamente. I mercati spagnolo e portoghese hanno registrato la media settimanale più bassa, rispettivamente 28,33 €/MWh e 28,34 €/MWh, per tredicesima settimana consecutiva. Negli altri mercati analizzati, i prezzi sono stati compresi tra 33,84 €/MWh sul mercato francese e 61,53 €/MWh sul mercato olandese.

Per quanto riguarda i prezzi orari, la maggior parte dei mercati europei analizzati ha registrato prezzi negativi il 1º e il 5 maggio. Le eccezioni sono state i mercati britannico, italiano e nordico. Anche i mercati tedesco, belga e olandese hanno registrato prezzi negativi il 2 maggio. Il mercato olandese ha raggiunto il prezzo orario più basso, di -200,00 €/MWh, mercoledì 1º maggio, dalle 13:00 alle 15:00. Questo prezzo è stato il più basso di questo mercato dall’inizio di luglio 2023.

Durante la settimana del 29 aprile, il calo del fabbisogno, un leggero calo del prezzo medio del gas e l’aumento della produzione eolica nella maggior parte dei mercati analizzati hanno esercitato la loro influenza al ribasso sui prezzi dei mercati europei dell’elettricità. Per i mercati tedesco e italiano, inoltre, la produzione di energia solare è aumentata.

Le previsioni di prezzo di AleaSoft Energy Forecasting indicano che i prezzi della maggior parte dei mercati elettrici europei analizzati potrebbero aumentare nella seconda settimana di maggio, influenzati dal calo della produzione eolica. Inoltre, la produzione solare potrebbe diminuire in mercati come spagnolo o italiano.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di OMIE, , Nord Pool e GME.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di OMIE, , Nord Pool e GME.Brent, combustibili e CO2

I prezzi di chiusura dei futures sul petrolio Brent per il Front-Month sul mercato ICE sono diminuiti durante la prima settimana di maggio. Lunedì 29 aprile, questi futures hanno raggiunto il loro prezzo di chiusura settimanale massimo di 88,40 $/bbl. Questo prezzo era dell’1,6% superiore a quello del lunedì precedente. Tuttavia, a seguito della tendenza al ribasso della prima settimana di maggio, venerdì 3 maggio, hanno registrato il loro prezzo di chiusura settimanale minimo di 82,96 $/bbl. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo è stato inferiore del 7,3% rispetto al venerdì precedente e il più basso dalla prima metà di marzo.

Durante la prima settimana di maggio, la preoccupazione per l’andamento dell’economia mondiale e i suoi effetti sul fabbisogno ha portato al crollo dei prezzi dei futures sul petrolio Brent. Gli elevati livelli di inflazione negli Stati Uniti potrebbero ritardare il calo dei tassi di interesse nel paese. Inoltre, anche le aspettative di un cessate il fuoco a Gaza hanno contribuito al calo dei prezzi. Tuttavia, nella seconda settimana di maggio, la possibilità per l’OPEC+ di mantenere i tagli alla produzione dopo giugno e l’aggravarsi del conflitto in Medio Oriente potrebbero esercitare la loro influenza al rialzo sui prezzi.

Per quanto riguarda i futures sul gas TTF sul mercato ICE per il Front-Month, lunedì 29 aprile hanno raggiunto il loro prezzo di chiusura settimanale minimo di 27,99 €/MWh. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo era inferiore del 5,8% rispetto al lunedì precedente e il più basso della seconda metà di aprile. Nelle due sessioni successive della prima settimana di maggio, i prezzi di chiusura sono rimasti al di sotto dei 30 €/MWh. Tuttavia, giovedì 2 maggio, dopo un aumento del 7,6% rispetto alla sessione precedente, questi futures hanno raggiunto il loro prezzo di chiusura massimo settimanale, di 30,91 €/MWh. Questo prezzo è stato del 3,8% superiore a quello del giovedì precedente. Nell’ultima sessione della prima settimana di maggio, il prezzo di chiusura è stato di 30,53 €/MWh.

Nella prima settimana di maggio, le prospettive di miglioramento del conflitto in Medio Oriente e gli elevati livelli delle riserve europee hanno esercitato la loro influenza al ribasso sui prezzi dei future sul gas TTF. Tuttavia, le previsioni di calo della produzione eolica hanno contribuito alla ripresa dei prezzi alla fine della settimana.

Per quanto riguarda i future di emissioni di CO2 sul mercato EEX per il contratto di riferimento del dicembre 2024, i prezzi di chiusura sono rimasti al di sotto di 70 €/t nelle ultime due sessioni del mese di aprile. Lunedì 29 aprile, questi futures hanno raggiunto il loro prezzo di chiusura settimanale minimo di 65,49 €/t. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo era inferiore dell’1,3% rispetto al lunedì precedente e il più basso della seconda metà di aprile. Giovedì 2 maggio, invece, questi futures hanno registrato il loro prezzo di chiusura settimanale massimo di 72,52 €/t. Questo prezzo è stato del 6,0% superiore a quello del giovedì precedente. Il prezzo di chiusura dell’ultima sessione della prima settimana di maggio è stato di 72,01 €/t. Nonostante il leggero calo rispetto al giorno precedente, questo prezzo è stato ancora del 7,6% superiore a quello del venerdì precedente.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ICE e EEX.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ICE e EEX.AleaSoft Energy Forecasting analizza le prospettive dei mercati dell’energia in Europa e la transizione energetica

Giovedì 9 maggio, AleaSoft Energy Forecasting e AleaGreen terranno il 44º webinar della loro serie di webinar mensili. I temi di questo webinar saranno l’evoluzione e le prospettive dei mercati europei dell’energia, i prezzi bassi, zero e negativi nei mercati europei dell’elettricità, la visione del futuro del settore energetico e i vettori della transizione energetica, come le energie rinnovabili, il fabbisogno, lo stoccaggio di energia e l’idrogeno verde. Il tavolo di analisi del webinar vedrà la partecipazione, per la seconda volta, di Luis Atienza Serna, Ministro del Governo spagnolo tra il 1994 e il 1996 e Presidente di Red Eléctrica de España tra il 2004 e il 2012.

Fonte: AleaSoft Energy Forecasting.