AleaSoft Energy Forecasting, 29. Juni 2026. In der vierten Juniwoche prägte die Hitzewelle die europäischen Strommärkte, indem sie die Nachfrage in die Höhe trieb und die wöchentlichen Durchschnittspreise steigen ließ, wobei die meisten Märkte €115/MWh überschritten. Auch die geringere Windenergieerzeugung in Deutschland und Italien trug zu dieser Entwicklung bei. Deutschland und Spanien stellten Rekorde bei der Photovoltaik-Solarstromerzeugung auf, während die TTF-Gas-Futures und die Brent-Futures ihre niedrigsten Stände seit April bzw. Februar erreichten.

Photovoltaik- und Windenergieerzeugung

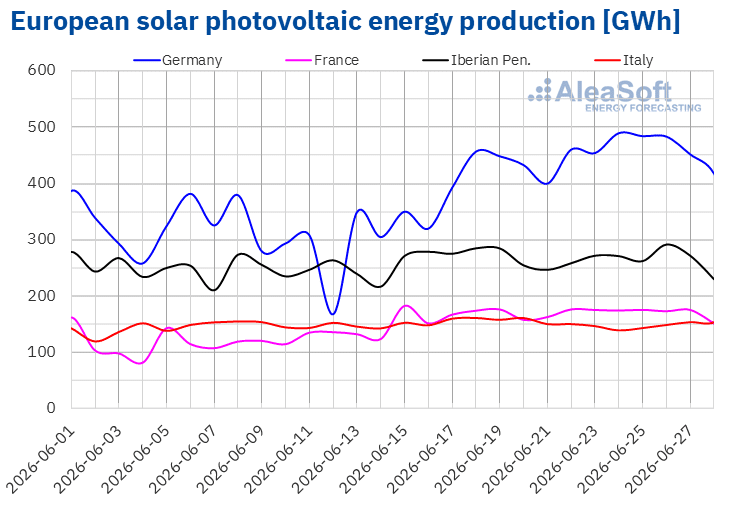

In der Woche des 22. Juni stieg die Solarstromerzeugung (Photovoltaik) an den meisten wichtigen europäischen Strommärkten im Vergleich zur Vorwoche. Deutschland verzeichnete mit 16% den stärksten Anstieg, während Spanien mit 0.5% den geringsten Zuwachs verzeichnete. Beide Märkte verzeichneten die zweite Woche in Folge mit Wachstum. Frankreich legte um 2.5% zu und verzeichnete den dritten wöchentlichen Anstieg in Folge. Im Gegensatz dazu verzeichneten Italien und Portugal Rückgänge von 5.1% bzw. 22% und kehrten damit den Aufwärtstrend der vorangegangenen zwei Wochen um.

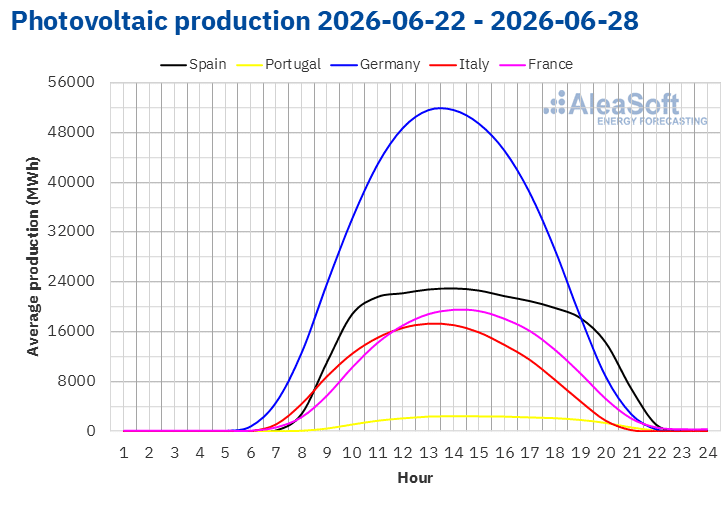

Im Laufe der Woche erreichten Deutschland und Spanien Rekorde bei der Solarstromerzeugung (Photovoltaik). Am 24. Juni verzeichnete Deutschland seine höchste Photovoltaik-Solarstromerzeugung an einem Junitag mit 489 GWh – ein Wert, der die zweithöchste Erzeugung seiner Geschichte darstellte. Spanien wiederum erreichte am Freitag, dem 26. Juni, mit 267 GWh seinen historischen Höchststand bei der Solarstromerzeugung (Photovoltaik).

Für die Woche des 29. Juni deuten die Solarenergieprognosen von AleaSoft Energy Forecasting auf einen Anstieg im italienischen Markt hin. Im Gegensatz dazu wird die Solarenergieerzeugung im spanischen und deutschen Markt zurückgehen.

Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA. Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

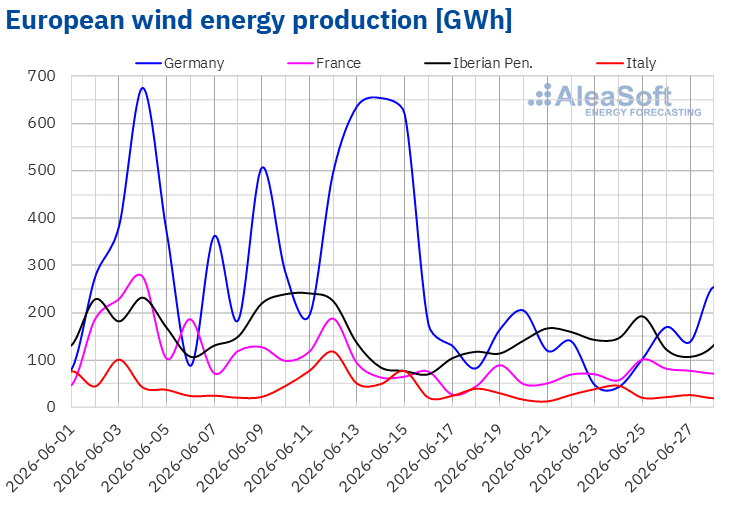

Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.In der letzten Juniwoche stieg die Windenergieerzeugung an den meisten wichtigen europäischen Strommärkten im Vergleich zur Vorwoche. Portugal verzeichnete mit 54% den stärksten Anstieg, gefolgt von Frankreich und Spanien mit Anstiegen von 32% bzw. 23%. Im Gegensatz dazu verbuchten Italien und Deutschland die zweite Woche in Folge mit Rückgängen. Diesmal sank die Windenergieerzeugung in Italien um 10% und in Deutschland um 40%.

Für die erste Juliwoche deuten die Windenergieprognosen von AleaSoft Energy Forecasting auf einen flächendeckenden Anstieg an den wichtigsten analysierten europäischen Strommärkten hin.

Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.Stromnachfrage

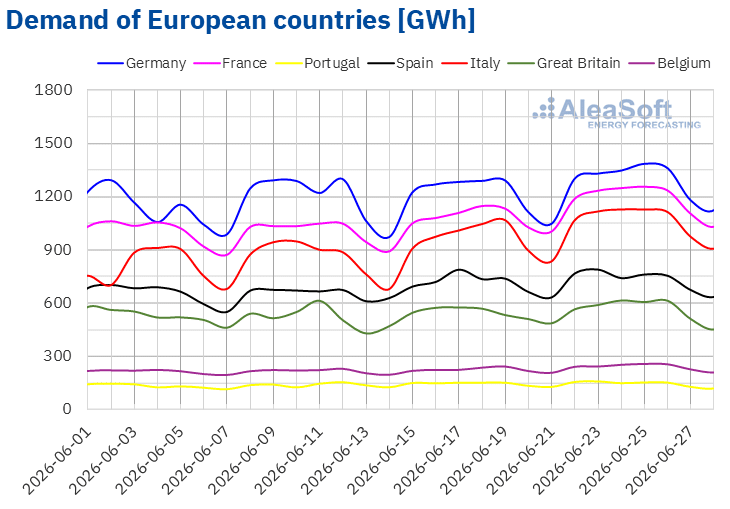

In der letzten Juniwoche stieg die Stromnachfrage an den wichtigsten europäischen Strommärkten im Vergleich zur Vorwoche. Italien verzeichnete mit 10% den stärksten Anstieg, gefolgt von Frankreich mit 9.9% und Belgien mit 7.3%. Portugal verzeichnete mit 0.1% den geringsten Zuwachs. Spanien, Großbritannien und Deutschland verzeichneten Anstiege zwischen 3.1% in Spanien und 6.0% in Deutschland. Die Nachfrage in Großbritannien wuchs die zweite Woche in Folge, während die Nachfrage in Deutschland, Frankreich, Portugal, Italien und Belgien den dritten wöchentlichen Anstieg in Folge verbuchte. In Spanien verzeichnete die Nachfrage den sechsten wöchentlichen Anstieg in Folge.

Im Laufe der Woche stiegen die Durchschnittstemperaturen in allen analysierten Märkten. Deutschland verzeichnete mit 5.2 °C den stärksten Anstieg, während Portugal mit 0.7 °C den geringsten verzeichnete. In Spanien, Italien, Frankreich, Belgien und Großbritannien stiegen die Durchschnittstemperaturen zwischen 1.1 °C in Spanien und 4.7 °C in Großbritannien.

Dieser Temperaturanstieg fiel mit Hitzeepisoden in den analysierten Märkten zusammen. Frankreich, Italien, Belgien und Deutschland waren in der zweiten Junihälfte mit Hitzewellenbedingungen konfrontiert, während Spanien zwischen dem 21. und 24. Juni eine Hitzewelle verzeichnete. Großbritannien verzeichnete zwischen dem 24. und 28. Juni eine intensive Hitzeepisode, insbesondere in England und Wales. In Portugal trieben die hohen Temperaturen ebenfalls die Stromnachfrage an, obwohl die wöchentliche Nachfrage moderater wuchs als in den übrigen analysierten Märkten.

Für die erste Juliwoche deuten die Nachfrageprognosen von AleaSoft Energy Forecasting auf Rückgänge an den Strommärkten Spaniens, Italiens, Frankreichs, Deutschlands, Belgiens und Großbritanniens hin. Andererseits wird die Nachfrage im portugiesischen Markt angesichts der hohen Temperaturen an diesen Tagen steigen.

Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid und ELIA.

Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid und ELIA.Europäische Strommärkte

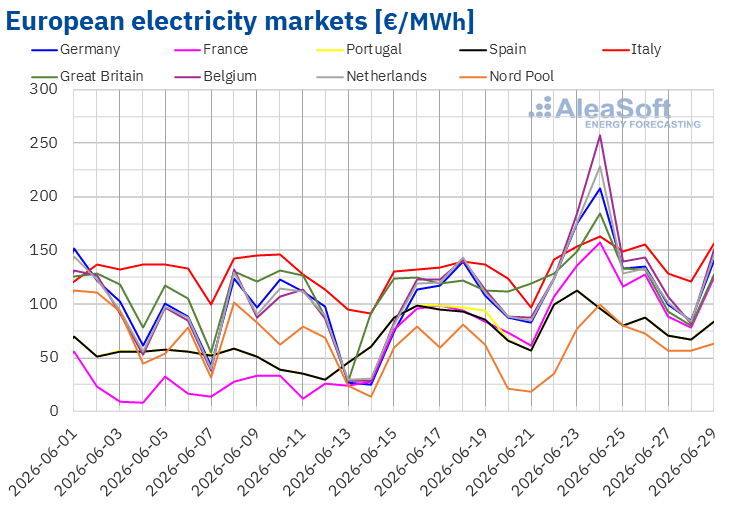

Die Tagespreise an den wichtigsten europäischen Märkten stiegen in den ersten Tagen der vierten Juniwoche stark an. Obwohl die Preise danach fielen, stiegen die wöchentlichen Durchschnittspreise an den europäischen Strommärkten im Vergleich zur Vorwoche. Der portugiesische Markt verzeichnete mit 2.1% den geringsten Preisanstieg. Im Gegensatz dazu verzeichnete der französische Markt mit 39% den größten prozentualen Preisanstieg. In den übrigen bei AleaSoft Energy Forecasting analysierten Märkten stiegen die Preise zwischen 5.1% im spanischen Markt und 37% im belgischen Markt.

In der Woche des 22. Juni überschritten die Wochendurchschnitte an den meisten europäischen Strommärkten €115/MWh. Zu den Ausnahmen zählten der nordische Markt mit einem Durchschnitt von €68.24/MWh sowie der spanische und der portugiesische Markt, beide mit einem Durchschnitt von €87.37/MWh. Im Gegensatz dazu verzeichnete der belgische Markt mit €148.34/MWh den höchsten Wochendurchschnitt. In den übrigen bei AleaSoft Energy Forecasting analysierten Märkten reichten die Preise von €115.75/MWh im französischen Markt bis €144.67/MWh im italienischen Markt.

Bei den Tagespreisen verzeichnete der nordische Markt während der gesamten vierten Juniwoche Preise unter €100/MWh. Auch die Preise im spanischen und portugiesischen Markt blieben fast die gesamte Woche unter €100/MWh, mit Ausnahme des Dienstags, 23. Juni. Am Montag, dem 22. Juni, verzeichnete der nordische Markt mit €35.29/MWh den niedrigsten Tagesdurchschnitt der Woche unter den analysierten Märkten.

Andererseits überschritten die Tagespreise im italienischen Markt während der gesamten vierten Juniwoche €120/MWh. Auch im deutschen, belgischen, britischen und niederländischen Markt überschritten die Preise von Montag bis Freitag dieses Niveau, und im französischen Markt an drei Tagen der vierten Juniwoche. Am 24. Juni verzeichnete der belgische Markt mit €257.55/MWh den höchsten Tagesdurchschnitt der Woche unter den analysierten Märkten. Dieser Wert war sein höchster Preis seit dem 13. Dezember 2024. An jenem Tag erreichte auch der niederländische Markt mit €227.99/MWh seinen höchsten Preis seit dem 13. Dezember 2024. Der französische und der britische Markt erreichten ihrerseits ihre höchsten Preise seit Januar 2025, €157.87/MWh bzw. €184.65/MWh, während der deutsche Markt mit €207.84/MWh seinen höchsten Preis seit November 2025 verzeichnete. Der italienische Markt verzeichnete mit €162.66/MWh seinen höchsten Preis seit März 2026. Der spanische und der portugiesische Markt erreichten ebenfalls ihren höchsten Preis seit März 2026, in beiden Fällen €112.42/MWh, jedoch am 23. Juni.

In der Woche des 22. Juni trieb die höhere Nachfrage die Preise an den europäischen Strommärkten in die Höhe. Auch die geringere Windenergieerzeugung in Deutschland und Italien sowie die geringere Solarenergieerzeugung in Spanien, Italien und Portugal trugen zu den Preisanstiegen in diesen Märkten bei.

Die Preisprognosen von AleaSoft Energy Forecasting deuten darauf hin, dass die Preise an den europäischen Strommärkten in der ersten Juliwoche fallen werden, getrieben von einer höheren Windenergieerzeugung und einer geringeren Nachfrage in den meisten Märkten. Darüber hinaus wird die Solarenergieerzeugung in Italien steigen. Allerdings werden auch die Entwicklungen der Gaspreise die Preise an den europäischen Strommärkten beeinflussen.

Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von OMIE, RTE, Nord Pool und GME.

Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von OMIE, RTE, Nord Pool und GME.Brent, Brennstoffe und CO2

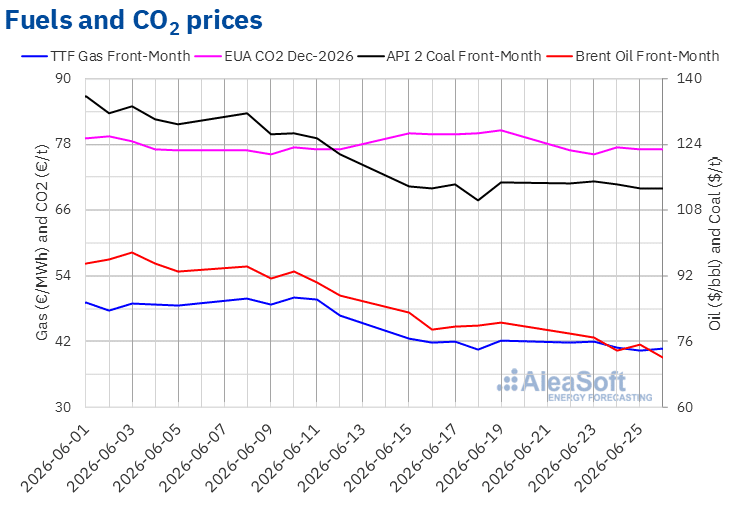

Die Brent-Öl-Futures für den Front‑Month im ICE-Markt erreichten am Montag, dem 22. Juni, mit $77.90/bbl ihren wöchentlichen maximalen Abrechnungspreis. Dieser Preis lag jedoch bereits 3.3% unter dem Preis des vorangegangenen Freitags. Diese Futures verzeichneten in nahezu jeder Sitzung der vierten Juniwoche Preisrückgänge. Infolgedessen erreichten sie am Freitag, dem 26. Juni, mit $71.99/bbl ihren wöchentlichen minimalen Abrechnungspreis. Laut den bei AleaSoft Energy Forecasting analysierten Daten lag dieser Preis 11% unter dem Preis des vorangegangenen Freitags und markierte den niedrigsten Stand seit dem 27. Februar.

In der vierten Juniwoche fielen die Preise der Brent-Öl-Futures unter dem Druck eines zunehmenden Verkehrs durch die Straße von Hormus und der Fortschritte bei den Verhandlungen zwischen den Vereinigten Staaten und dem Iran über ein Friedensabkommen zur Beendigung des Konflikts.

Die TTF-Gas-Futures im ICE-Markt für den Front‑Month erreichten am Dienstag, dem 23. Juni, mit €42.01/MWh ihren wöchentlichen maximalen Abrechnungspreis. Während der übrigen Woche blieben die Preise unter €41/MWh. Am Donnerstag, dem 25. Juni, verzeichneten diese Futures mit €40.41/MWh ihren wöchentlichen minimalen Abrechnungspreis. Laut den bei AleaSoft Energy Forecasting analysierten Daten markierte dieser Preis den niedrigsten Stand seit dem 21. April. Am Freitag, dem 26. Juni, stieg der Abrechnungspreis leicht auf €40.78/MWh. Dieser Preis lag weiterhin 3.1% unter dem Niveau des vorangegangenen Freitags.

Der zunehmende Verkehr durch die Straße von Hormus drückte die Preise der TTF-Gas-Futures in der vierten Juniwoche nach unten. Niedrige Reservestände und eine höhere Nachfrage in Europa trugen jedoch dazu bei, die Preise über €40/MWh zu halten.

Bei den Futures für CO2–Emissionsberechtigungen im EEX-Markt für den Referenzkontrakt Dezember 2026 verzeichneten diese am Dienstag, dem 23. Juni, mit €76.17/t ihren wöchentlichen minimalen Abrechnungspreis. Nach einem Anstieg um 1.8% gegenüber Dienstag erreichten diese Futures am 24. Juni mit €77.52/t ihren wöchentlichen maximalen Abrechnungspreis. In den letzten Sitzungen der vierten Juniwoche gaben die Abrechnungspreise nach, blieben aber über €77/t. Am Freitag, dem 26. Juni, erreichte der Abrechnungspreis €77.17/t. Laut den bei AleaSoft Energy Forecasting analysierten Daten lag dieser Preis 4.2% unter dem Niveau des vorangegangenen Freitags.

Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von ICE und EEX.

Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von ICE und EEX.Die Analyse von AleaSoft Energy Forecasting zu den Aussichten für die Energiemärkte in Europa

Am Donnerstag, dem 9. Juli, veranstaltet AleaSoft Energy Forecasting die 68. Ausgabe seiner monatlichen Webinar-Reihe. Neben der Entwicklung und den Aussichten der europäischen Energiemärkte wird in dieser Ausgabe die aktuelle Lage sowie die Aussichten für PPA, die Finanzierung von Projekten für erneuerbare Energien und Speicher und ebenso die Aussichten für die Energiespeicherung und die Möglichkeiten der Hybridisierung mit erneuerbaren Energien und Eigenverbrauch analysiert. Am Analysetisch des Webinars auf Spanisch nehmen Pedro González, Generaldirektor von AEGE, und Roger Font, Managing Director Project Finance Energy bei Banco Sabadell, teil.

Quelle: AleaSoft Energy Forecasting.