AleaSoft Energy Forecasting, 23. März 2026. In der dritten Märzwoche verzeichneten die Preise an den meisten großen europäischen Strommärkten zu Beginn der Woche einen Aufwärtstrend, doch der Wochendurchschnitt sank aufgrund von Kursrückgängen zum Wochenende hin in den meisten Fällen gegenüber der Vorwoche. Die Photovoltaikproduktion stieg und die Windenergieproduktion wuchs auf der Iberischen Halbinsel und in Italien, während die Stromnachfrage zurückging. Die Brent-Futures erreichten ihren höchsten Stand seit Juli 2022 und die TTF-Gas-Futures ihren höchsten Stand seit Januar 2023, während die CO2-Futures ihren niedrigsten Preis seit April 2025 verzeichneten.

Solarstrom und Windenergie

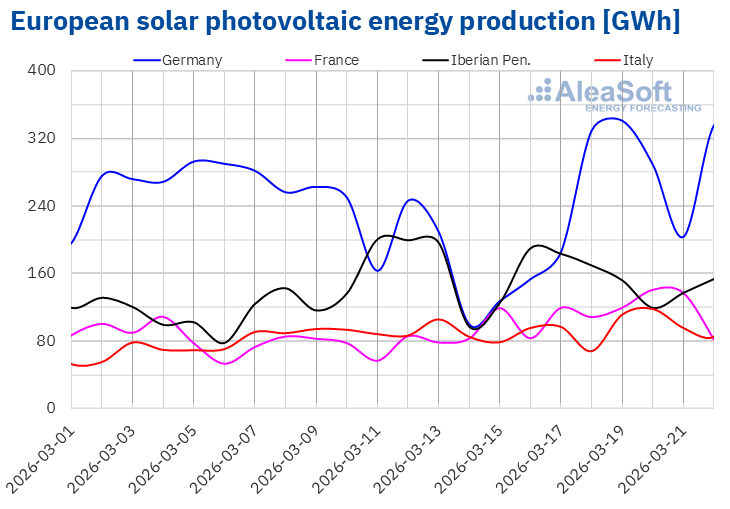

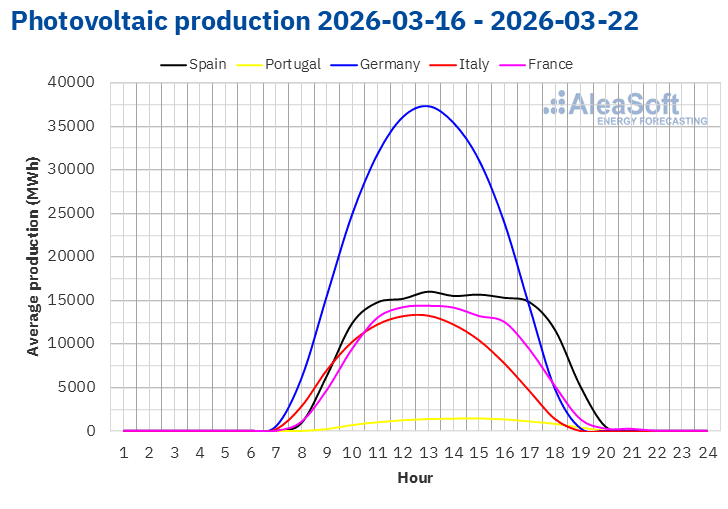

In der Woche vom 16. März stieg die Photovoltaik-Stromerzeugung in den meisten wichtigen europäischen Märkten im Vergleich zur Vorwoche an. Die Märkte in Frankreich und Deutschland verzeichneten mit jeweils 35 % den stärksten Anstieg und kehrten damit den Abwärtstrend der Vorwoche um. Die Märkte in Italien und Spanien setzten ihren Aufwärtstrend die zweite Woche in Folge fort. Diesmal stieg die Produktion um 6,1 % bzw. 6,3 %. Auf dem portugiesischen Markt hingegen ging die Produktion mit dieser Technologie um 26 % zurück.

Im Laufe der Woche verzeichneten die Märkte in Deutschland und Frankreich neue Rekorde bei der Solarstromerzeugung für einen Tag im März. Am 19. März erreichte der deutsche Markt mit 341 GWh die zweithöchste Tageserzeugung in diesem Monat. Einen Tag später, am 20. März, verzeichnete der französische Markt mit 141 GWh seinen historischen Tagesrekord für den Monat März.

Für die Woche vom 23. März deuten die Prognosen zur Solarstromproduktion von AleaSoft Energy Forecasting darauf hin, dass die Produktion auf dem italienischen und dem spanischen Markt steigen wird. Auf dem deutschen Markt hingegen wird die Produktion zurückgehen.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA. Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.

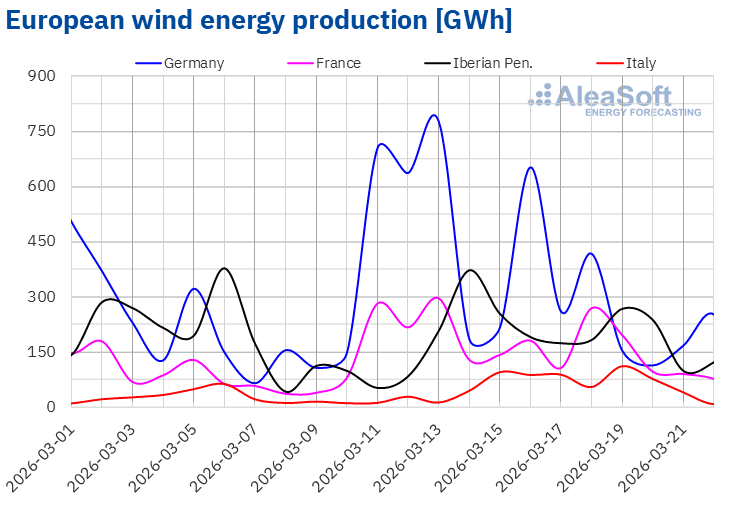

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.In der dritten Märzwoche stieg die Windenergieproduktion auf den Märkten der Iberischen Halbinsel und in Italien nach den Rückgängen der Vorwoche wieder an. Der italienische Markt verzeichnete mit 113 % den stärksten Anstieg, während der spanische Markt mit 6,2 % den geringsten Zuwachs verzeichnete. Auf dem portugiesischen Markt stieg die Produktion um 14 %. Auf den Märkten in Deutschland und Frankreich kehrte sich hingegen der Trend bei der Windenergieerzeugung nach den Zuwächsen der Vorwoche um. Der deutsche Markt verzeichnete den stärksten Rückgang um 27 %, während der französische Markt mit 14 % den geringsten Rückgang verzeichnete.

In der letzten Märzwoche deuten die Prognosen zur Windenergieerzeugung von AleaSoft Energy Forecasting darauf hin, dass die Erzeugung auf den Märkten der Iberischen Halbinsel, in Italien und in Deutschland steigen wird. Demgegenüber wird der französische Markt einen Rückgang der Windenergieerzeugung verzeichnen.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.Nachfrageprognosen

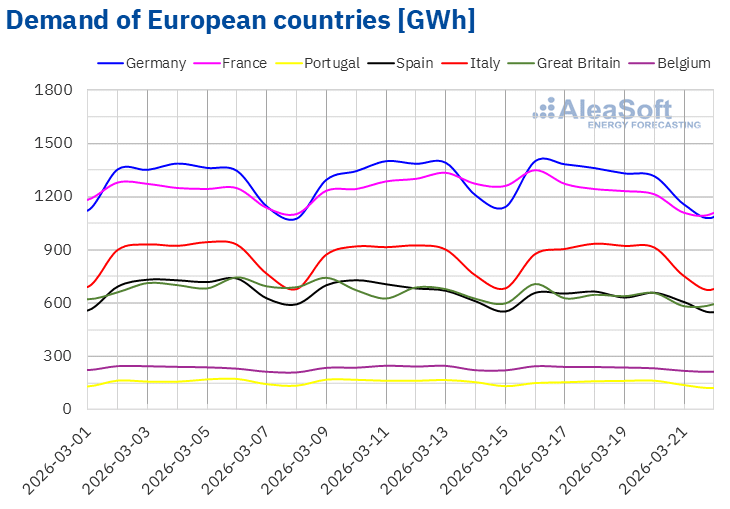

In der Woche vom 16. März ging der Strombedarf in den meisten großen europäischen Märkten im Vergleich zur Vorwoche zurück. Den stärksten Rückgang verzeichnete der portugiesische Markt mit 5,9 %, gefolgt vom spanischen Markt mit einem Minus von 5,0 % und dem französischen Markt mit einem Rückgang von 4,5 %. Die Märkte in Belgien, Deutschland und Großbritannien verzeichneten Rückgänge von 1,4 %, 1,5 % bzw. 3,8 %. Die Märkte in Spanien und Großbritannien setzten ihren Abwärtstrend die zweite Woche in Folge fort. Auf dem italienischen Markt stieg die Nachfrage hingegen nach sechs Wochen mit Rückgängen um 0,2 %.

Im Laufe der Woche lagen die Durchschnittstemperaturen in den meisten der untersuchten Länder über denen der Vorwoche. Portugal und Großbritannien verzeichneten mit 1,5 °C bzw. 1,4 °C die stärksten Temperaturanstiege. Belgien verzeichnete den geringsten Anstieg um 0,2 °C, während Frankreich und Spanien Zuwächse von 0,7 °C bzw. 1,0 °C verzeichneten. Italien und Deutschland hingegen verzeichneten niedrigere Durchschnittstemperaturen als in der Vorwoche, mit Rückgängen von 0,9 °C bzw. 1,9 °C.

Für die letzte Märzwoche deuten die Nachfrageprognosen von AleaSoft Energy Forecasting darauf hin, dass die Nachfrage in Spanien, Belgien, Großbritannien und Frankreich steigen wird. Dagegen wird die Nachfrage in Portugal, Italien und Deutschland zurückgehen.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE, TERNA, National Grid und ELIA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE, TERNA, National Grid und ELIA.Europäische Strommärkte

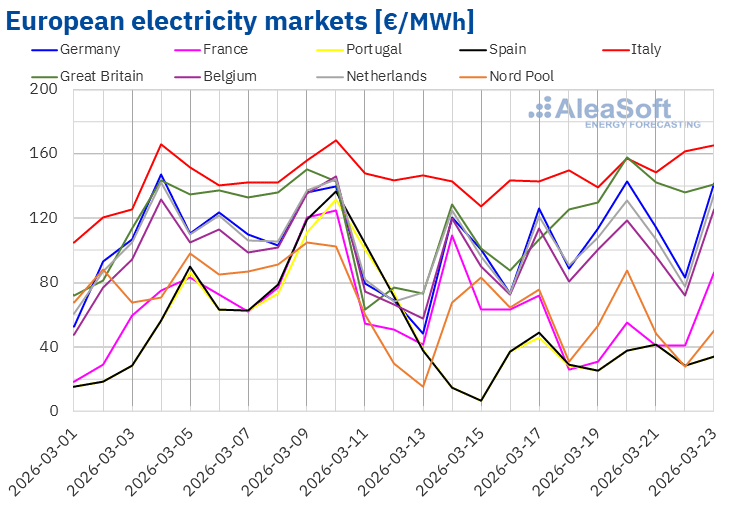

In der dritten Märzwoche verzeichneten die Preise an den meisten großen europäischen Strommärkten einen Aufwärtstrend, allerdings gab es am 19. oder 20. März sowie am Wochenende Rückgänge. Infolgedessen sank der wöchentliche Durchschnittspreis in den meisten Fällen. Ausnahmen bildeten der italienische, der deutsche und der britische Markt mit Anstiegen von 1,0 %, 7,1 % bzw. 20 %. Demgegenüber verzeichneten der portugiesische und der spanische Markt mit 49 % bzw. 50 % die größten prozentualen Preisrückgänge. In den übrigen von AleaSoft Energy Forecasting analysierten Märkten sanken die Preise zwischen 2,3 % auf dem niederländischen Markt und 42 % auf dem französischen Markt.

In der Woche vom 16. März lagen die Wochenmittelwerte auf den meisten europäischen Strommärkten über 90 €/MWh. Ausnahmen bildeten die Märkte in Portugal, Spanien, Frankreich und Skandinavien, deren Durchschnittswerte bei 34,83 €/MWh, 35,32 €/MWh, 46,90 €/MWh bzw. 55,39 €/MWh lagen. Der italienische Markt verzeichnete mit 149,04 €/MWh den höchsten Wochenmittelwert. In den übrigen von AleaSoft Energy Forecasting analysierten Märkten lagen die Preise zwischen 93,49 €/MWh auf dem belgischen Markt und 126,57 €/MWh auf dem britischen Markt.

Was die Tagespreise betrifft, so verzeichneten die spanischen und portugiesischen Märkte am Donnerstag, dem 19. März, mit 24,95 €/MWh den niedrigsten Durchschnittswert der Woche unter den analysierten Märkten. Diese Märkte verzeichneten zudem am 18. und 22. März Tagespreise unter 30 €/MWh. Auch der französische Markt erreichte am 18. März einen Tagespreis unter 30 €/MWh, während dies auf dem nordischen Markt am Sonntag, dem 22. März, der Fall war.

Andererseits lagen die Tagespreise in der dritten Märzwoche auf dem italienischen Markt weiterhin über 135 €/MWh. Auch auf den Märkten in Deutschland, Belgien, Großbritannien und den Niederlanden wurden in einigen Handelssitzungen dieser Woche Preise von über 100 €/MWh verzeichnet. Am Sonntag, dem 22. März, erreichte der italienische Markt mit 161,89 €/MWh den höchsten Tagesdurchschnitt der Woche unter den analysierten Märkten. Der britische Markt erreichte seinerseits am Freitag, dem 20. März, mit 157,88 €/MWh seinen höchsten Preis seit dem 3. Februar 2025.

In der Woche vom 16. März wirkte sich der Anstieg der wöchentlichen Gaspreise preistreibend auf die Preise an den europäischen Strommärkten aus. Der Rückgang der wöchentlichen Preise für CO2-Emissionszertifikate, die sinkende Stromnachfrage und die gestiegene Solarstromproduktion in den meisten Märkten begünstigten jedoch einen Preisrückgang auf den meisten wichtigen europäischen Strommärkten. Die gestiegene Windstromproduktion auf der Iberischen Halbinsel trug ebenfalls zum Preisrückgang auf den spanischen und portugiesischen Märkten bei.

Die Preisprognosen von AleaSoft Energy Forecasting deuten darauf hin, dass die Preise in der vierten Märzwoche auf den meisten großen europäischen Strommärkten steigen könnten, beeinflusst durch die hohen Gaspreise und die steigende Nachfrage auf den meisten Märkten. Der Rückgang der Solarstromproduktion in Deutschland und der Rückgang der Windstromproduktion in Frankreich könnten zu einem Preisanstieg auf diesen Märkten beitragen. Demgegenüber werden der Anstieg der Windstromproduktion auf der Iberischen Halbinsel und der Solarstromproduktion in Spanien einen dämpfenden Einfluss auf die Preise auf dem spanischen und portugiesischen Markt ausüben.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von OMIE, RTE, Nord Pool und GME.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von OMIE, RTE, Nord Pool und GME.Brent, Kraftstoffe und CO2

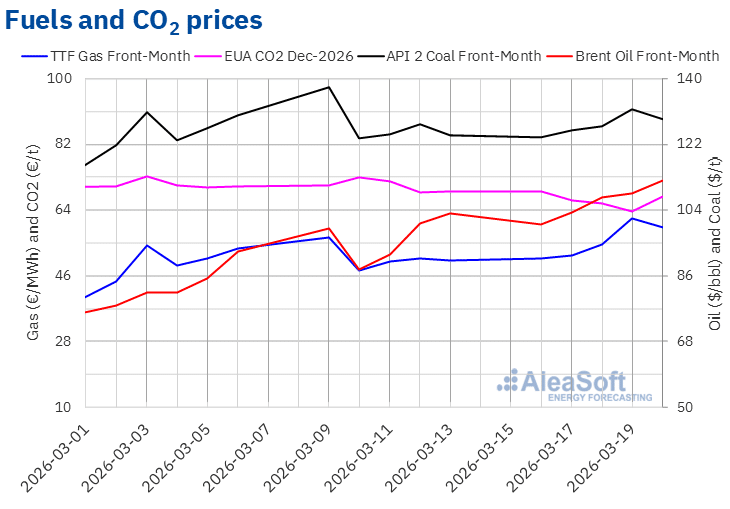

Die Schlusskurse der Brent-Öl-Futures für den Front-Month am ICE-Markt lagen in der dritten Märzwoche über 100 $/bbl. Am Montag, dem 16. März, verzeichneten diese Futures ihren wöchentlichen Tiefstschlusskurs von 100,21 $/bbl. Danach war ein Aufwärtstrend zu beobachten. Infolgedessen erreichten diese Futures am Freitag, dem 20. März, ihren höchsten Wochenabschlusskurs von 112,19 $/bbl. Nach den von AleaSoft Energy Forecasting analysierten Daten lag dieser Preis um 8,8 % über dem des vorangegangenen Freitags und war der höchste seit dem 5. Juli 2022.

In der dritten Märzwoche stiegen die Preise trotz der Versuche, den Preisanstieg zu bremsen, weiter an. In diesem Zusammenhang wirkte sich die vom Irak getroffene Vereinbarung, sein Öl über den türkischen Hafen Ceyhan zu exportieren, Mitte der Woche dämpfend auf die Preise aus. Die durch den Konflikt zwischen den Vereinigten Staaten und dem Iran sowie die Sperrung der Straße von Hormus verursachten Lieferengpässe trugen jedoch weiterhin zum Anstieg der Preise für Brent-Öl-Futures bei.

Was die Schlusskurse der TTF-Gas-Futures am ICE-Markt für den Front-Month betrifft, so stiegen diese in den ersten vier Handelstagen der dritten Märzwoche an. Am Montag, dem 16. März, verzeichneten diese Futures ihren wöchentlichen Tiefstschlusskurs von 50,89 €/MWh. Infolge der Kursanstiege erreichten diese Futures hingegen am Donnerstag, dem 19. März, ihren höchsten Wochenabschlusskurs von 61,85 €/MWh. Nach den von AleaSoft Energy Forecasting analysierten Daten war dies der höchste Stand seit dem 24. Januar 2023. Am Freitag, dem 20. März, sank der Schlusskurs gegenüber dem Donnerstag um 4,2 % und lag bei 59,26 €/MWh. Dieser Preis lag immer noch um 18 % über dem des vorangegangenen Freitags.

Die Auswirkungen des Konflikts im Nahen Osten auf die Versorgung wirkten sich auch in der dritten Märzwoche weiterhin preissteigernd auf die TTF-Gas-Futures-Preise aus. Auch die niedrigen Lagerbestände in Europa trugen zum Preisanstieg bei. Derzeit liegen die europäischen Lagerbestände im Durchschnitt unter 30 %, wobei einige Länder Werte von unter 25 % aufweisen.

Was die Schlusskurse der CO2-Emissionszertifikate am EEX-Markt für den Referenzkontrakt vom Dezember 2026 betrifft, so verzeichneten diese fast während der gesamten dritten Märzwoche einen Abwärtstrend. Am Montag, dem 16. März, erreichten diese Futures ihren höchsten Wochenabschlusskurs von 69,02 €/t. Die Preise fielen bis Donnerstag, dem 19. März. An diesem Tag verzeichneten diese Futures ihren wöchentlichen Tiefstschlusskurs von 63,67 €/t. Nach den von AleaSoft Energy Forecasting analysierten Daten war dies der niedrigste Preis seit dem 10. April 2025. Am Freitag, dem 20. März, lag der Schlusskurs nach einem Anstieg von 6,3 % gegenüber dem Vortag bei 67,68 €/t. Dieser Preis lag jedoch immer noch um 2,2 % unter dem des vorangegangenen Freitags.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ICE und EEX.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ICE und EEX.Analyse von AleaSoft Energy Forecasting zu den Aussichten für die Energiemärkte in Europa, zur Energiespeicherung und zur Projektfinanzierung

Am Donnerstag, dem 12. März, fand die 64. Ausgabe der monatlichen Webinar-Reihe von AleaSoft Energy Forecasting statt. Zum sechsten Mal in Folge nahmen Referenten von EY an dem Webinar teil. Diesmal konzentrierte sich die Analyse auf die Entwicklung der europäischen Energiemärkte und die Aussichten für das Frühjahr 2026, die wichtigsten Meilensteine für 2026 im Energiesektor, die Regulierung und die Perspektiven für die Energiespeicherung und die Kapazitätsmärkte, die Finanzierung von Projekten im Bereich erneuerbare Energien und Speicherung, die Bedeutung von PPA und Eigenverbrauch sowie die wichtigsten Aspekte, die bei der Bewertung von Portfolios zu berücksichtigen sind.

Die Aufzeichnung der Diskussionsrunde des Webinars ist auf YouTube, Spotify und iVoox verfügbar. Auf den Kanälen von AleaSoft Energy Forecasting auf diesen Plattformen finden sich zudem Ausschnitte aus den Diskussionsrunden früherer Webinare.

Quelle: AleaSoft Energy Forecasting.