AleaSoft Energy Forecasting, 29 aprile 2025. Nella settimana fino al 21 aprile, i prezzi nella maggior parte dei principali mercati elettrici europei sono aumentati rispetto alla settimana precedente, soprattutto nei primi giorni della settimana. Gli aumenti sono stati determinati dal calo della produzione di energia eolica. Alla fine della settimana, i prezzi sono scesi. Domenica 27 aprile, l’Italia ha raggiunto il prezzo più basso dell’ultimo anno e diversi mercati hanno registrato prezzi orari negativi, che nel mercato iberico sono stati i più bassi della storia. In Spagna, Portogallo e Germania è stata raggiunta la più alta produzione fotovoltaica per un giorno di aprile e in Italia la seconda più alta della storia. I futures sul gas TTF hanno raggiunto il prezzo di chiusura più basso dal luglio 2024.

Produzione solare fotovoltaica e produzione eolica

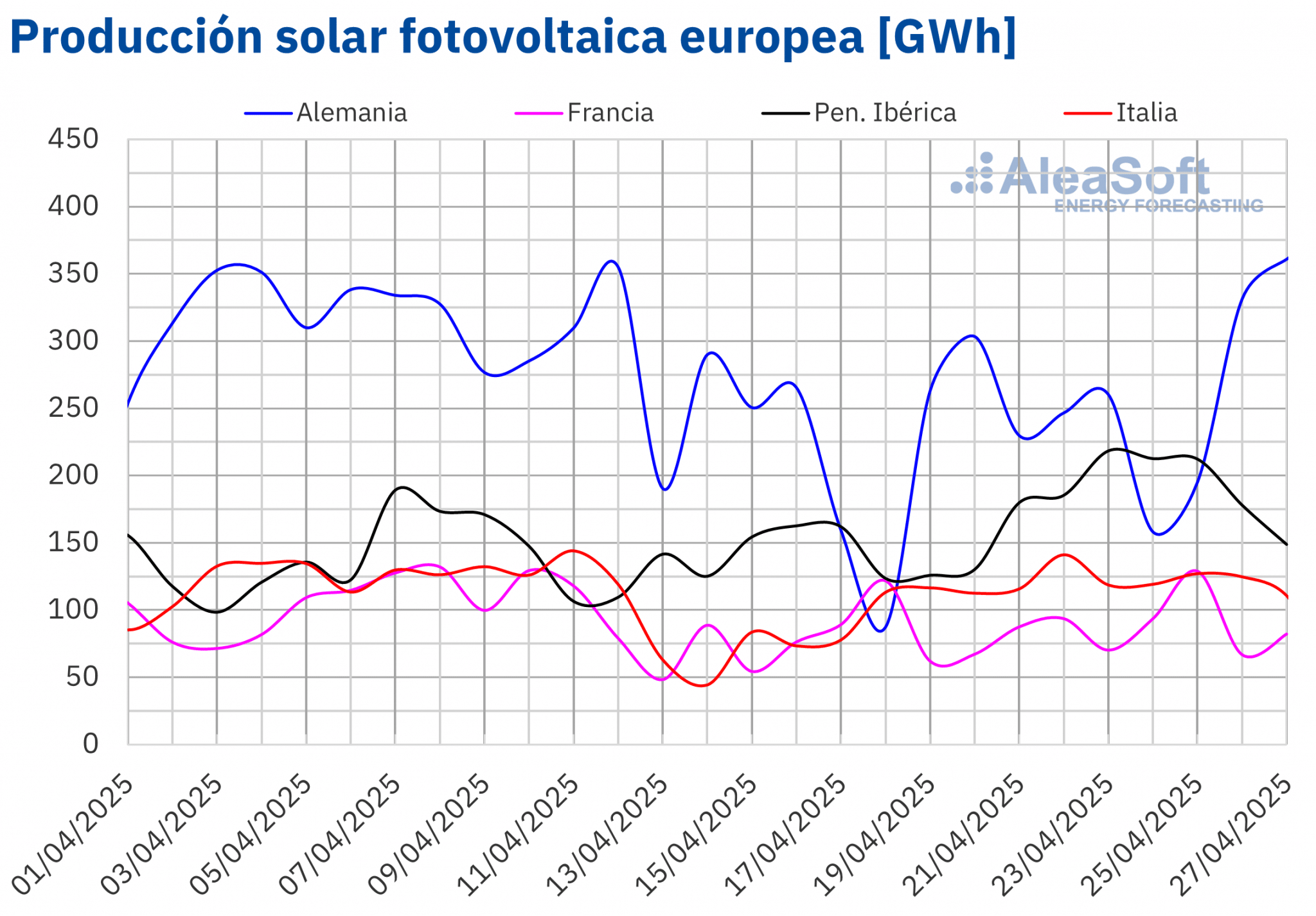

Nella settimana del 21 aprile, la produzione di energia solare fotovoltaica è aumentata in tutti i principali mercati elettrici europei, segnando un’inversione di tendenza rispetto ai cali della settimana precedente. Il mercato portoghese ha guidato la crescita percentuale con il 62%, seguito dai mercati italiano e spagnolo con aumenti rispettivamente del 38% e del 33%. Il mercato tedesco ha registrato la crescita più bassa, pari al 10%, mentre il mercato francese ha registrato un aumento dell’11%.

Nella quarta settimana di aprile, diversi mercati europei hanno stabilito nuove pietre miliari nella produzione di energia solare fotovoltaica. Il 22 aprile il mercato italiano ha raggiunto la seconda produzione più alta di sempre con 141 GWh, dopo il record dell’11 aprile. Lo stesso giorno, il mercato portoghese ha raggiunto la più alta produzione per un mese di aprile, con 22 GWh. Un giorno dopo, il 23 aprile, il mercato spagnolo ha battuto il suo record di produzione solare fotovoltaica per il mese di aprile, raggiungendo i 197 GWh. Infine, lunedì 28 aprile, il mercato tedesco ha registrato la più alta produzione solare del mese di aprile, con 397 GWh.

Per la settimana del 28 aprile, secondo le previsioni di produzione solare di AleaSoft Energy Forecasting, la produzione di energia solare fotovoltaica aumenterà in Germania e diminuirà in Spagna e Italia rispetto alla settimana precedente.

Fonte: Preparato da AleaSoft Energy Forecasting con i dati di ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Preparato da AleaSoft Energy Forecasting con i dati di ENTSO-E, RTE, REN, REE e TERNA. Fonte: Preparato da AleaSoft Energy Forecasting con i dati di ENTSO-E, RTE, REN, REE e TERNA.

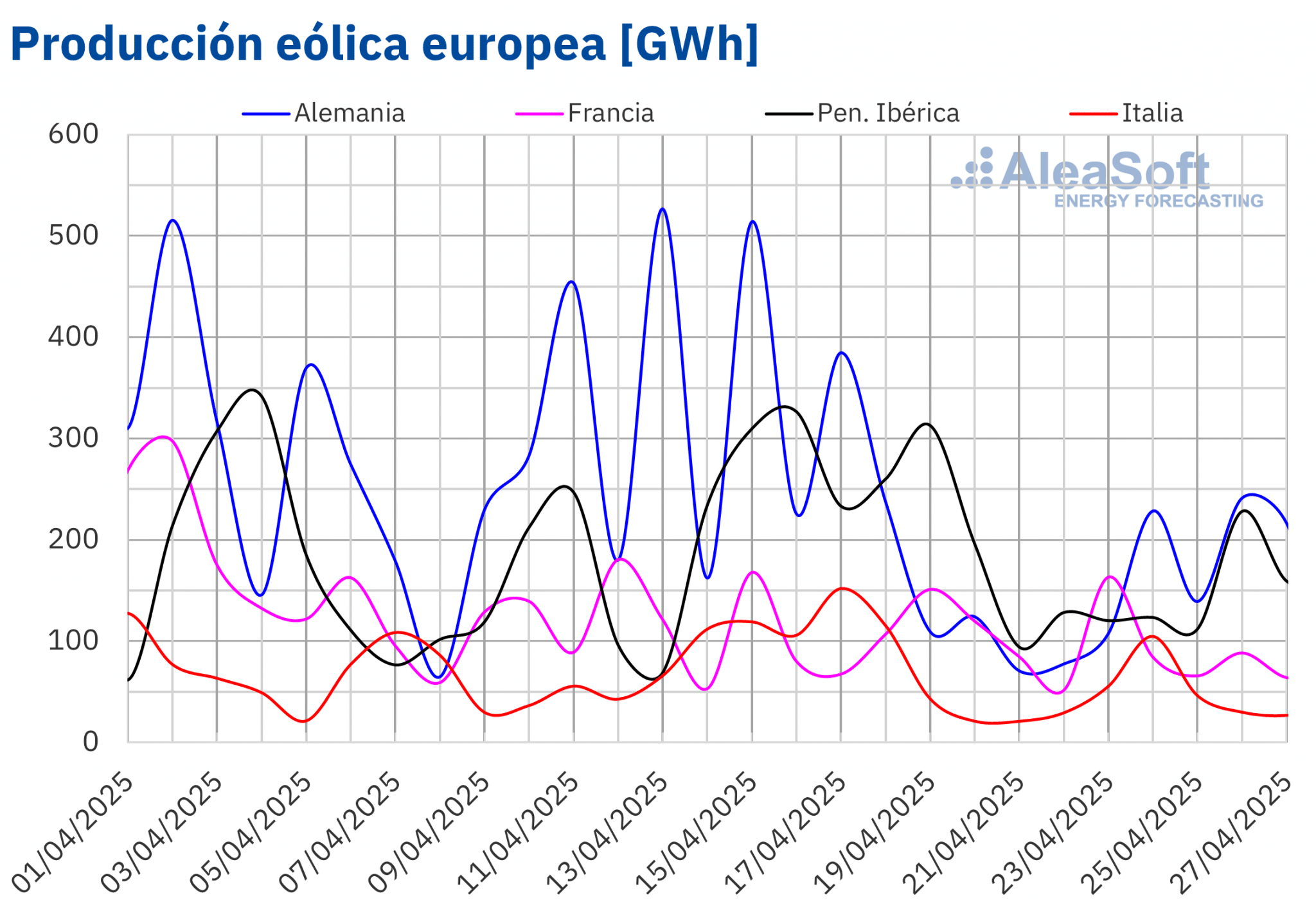

Fonte: Preparato da AleaSoft Energy Forecasting con i dati di ENTSO-E, RTE, REN, REE e TERNA.Durante la quarta settimana di aprile, la produzione di energia eolica è diminuita nei principali mercati europei rispetto alla settimana precedente. Il Portogallo ha registrato il calo percentuale maggiore, pari al 58%, seguito da Italia e Spagna, con cali rispettivamente del 53% e del 45%. Questi mercati hanno invertito la tendenza alla crescita osservata nella settimana precedente. La Francia ha registrato la riduzione più contenuta, pari al 19%, mentre la Germania ha ridotto la produzione del 39%. Entrambi i mercati hanno continuato la tendenza al ribasso per la terza settimana consecutiva.

Secondo le previsioni di produzione eolica di AleaSoft Energy Forecasting, la produzione di energia eolica aumenterà nella penisola iberica e in Germania, mentre diminuirà in Francia e in Italia.

Fonte: Preparato da AleaSoft Energy Forecasting con i dati di ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Preparato da AleaSoft Energy Forecasting con i dati di ENTSO-E, RTE, REN, REE e TERNA.Fabbisogno di elettricità

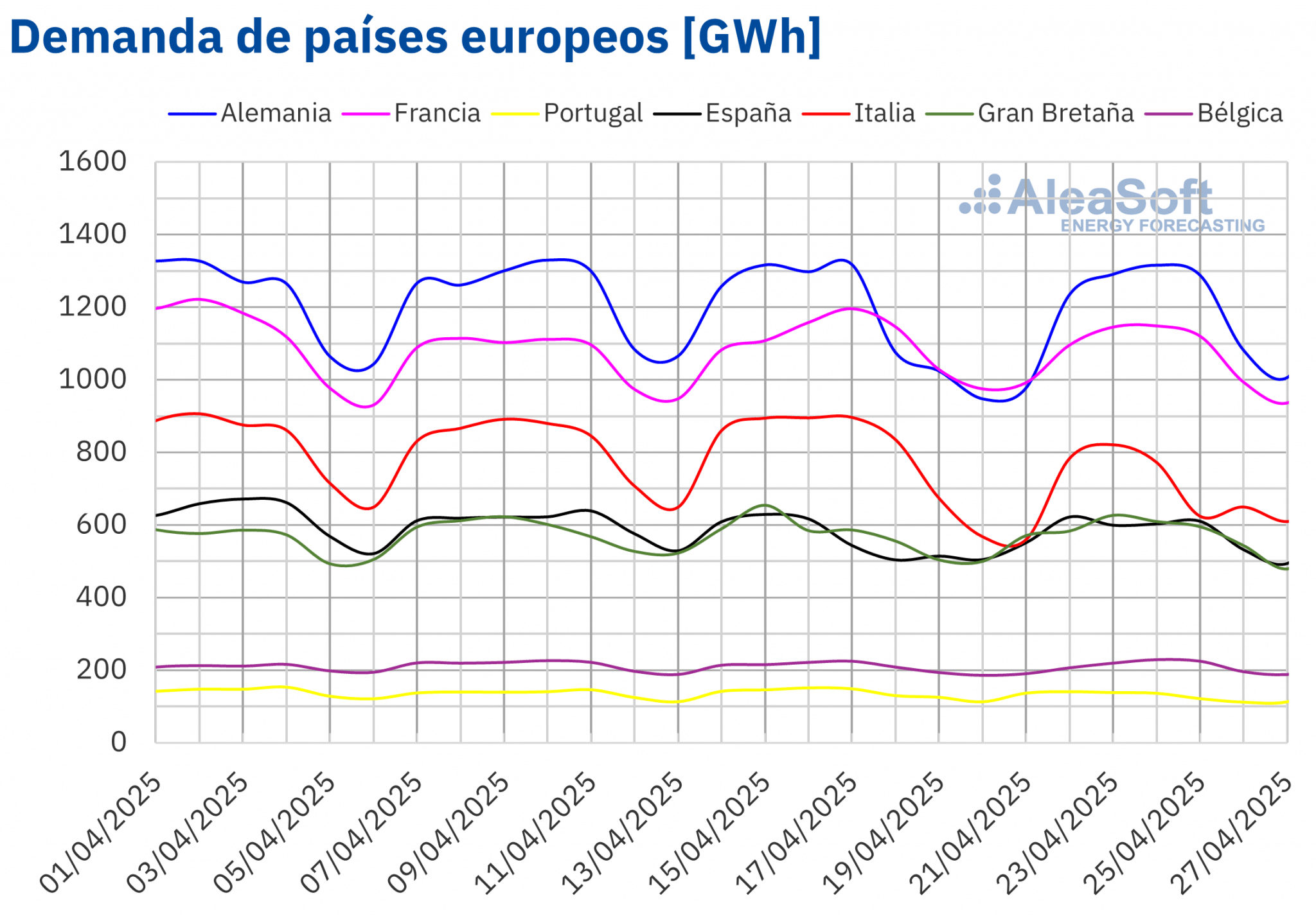

Durante la quarta settimana di aprile, il fabbisogno di elettricità è diminuita nella maggior parte dei principali mercati europei. L’Italia ha guidato il calo con una diminuzione del 14%, seguita da Portogallo e Francia, che hanno registrato cali rispettivamente del 6,0% e del 3,4%. Belgio e Germania hanno registrato i cali più contenuti, rispettivamente dello 0,6% e dello 0,5%. La Germania ha continuato la sua tendenza al ribasso per la sesta settimana consecutiva, mentre l’Italia e il Belgio hanno ripetuto questo comportamento rispettivamente per la terza e la seconda settimana. Al contrario, il fabbisogno è aumentata in Spagna e in Gran Bretagna. La Spagna ha guidato gli aumenti con un incremento del 2,3%, dopo i cali delle ultime cinque settimane, mentre la Gran Bretagna ha registrato un aumento dello 0,9%.

Durante la settimana, le temperature medie hanno superato quelle della settimana precedente nella maggior parte dei mercati europei. Portogallo, Spagna e Gran Bretagna hanno registrato i maggiori aumenti, rispettivamente di 2,4°C, 2,1°C e 1,2°C. Francia e Italia hanno registrato un aumento di 0,5°C, mentre il Belgio ha registrato un aumento di 0,1°C rispetto alla settimana precedente. In Germania, invece, le temperature medie sono diminuite di 1,0°C.

Il calo del fabbisogno di elettricità nella maggior parte dei mercati è dovuto alla riduzione dell’attività lavorativa nel giorno di Pasquetta, giorno festivo in Germania, Francia, Italia, Gran Bretagna e Belgio. In Italia e in Portogallo hanno contribuito anche le festività di venerdì 25 aprile, il Giorno della Libertà in Portogallo e la Festa della Liberazione in Italia. In Spagna, il fabbisogno è stata sostenuta dalla ripresa dell’attività lavorativa dopo le festività della settimana precedente, nonostante il lunedì di Pasqua fosse un giorno festivo in alcune comunità autonome.

Per la settimana del 28 aprile, secondo le previsioni sul fabbisogno di AleaSoft Energy Forecasting, il fabbisogno diminuirà nella maggior parte dei mercati, anche a causa della festività del 1° maggio, Giornata Internazionale dei Lavoratori. In Italia, invece, si prevede una ripresa del fabbisogno.

Fonte: Preparato da AleaSoft Energy Forecasting con i dati di ENTSO-E, RTE, REN, REE, TERNA, National Grid ed ELIA.

Fonte: Preparato da AleaSoft Energy Forecasting con i dati di ENTSO-E, RTE, REN, REE, TERNA, National Grid ed ELIA.Mercati elettrici europei

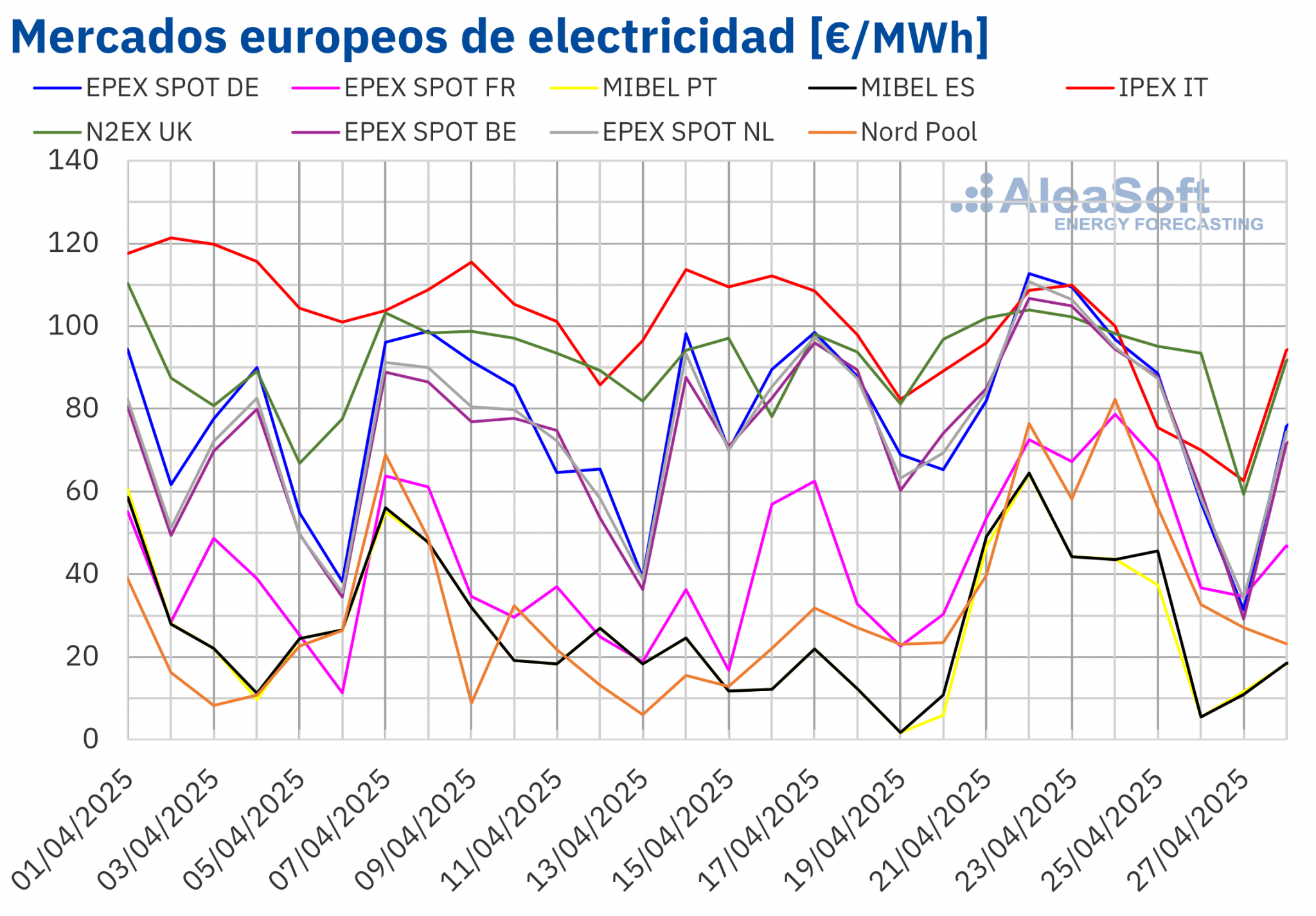

Nella quarta settimana di aprile, i prezzi medi nella maggior parte dei principali mercati elettrici europei sono aumentati rispetto alla settimana precedente. Gli aumenti si sono verificati soprattutto nei primi giorni della settimana, mentre i prezzi sono diminuiti nel fine settimana. Di conseguenza, la media settimanale del mercato tedesco è rimasta quasi invariata rispetto alla settimana precedente, con un calo di appena lo 0,01%. Il mercato nordico Nord Pool e il mercato MIBEL in Spagna e Portogallo hanno registrato i maggiori aumenti percentuali dei prezzi, rispettivamente del 139%, 177% e 181%. Negli altri mercati analizzati da AleaSoft Energy Forecasting, i prezzi sono aumentati tra l’1,3% del mercato belga e il 59% del mercato francese . Il mercato italiano IPEX , invece, ha registrato un calo del 13% dei prezzi settimanali.

Nella settimana del 21 aprile, nonostante gli aumenti di prezzo, le medie settimanali sono rimaste al di sotto degli 85 €/MWh nella maggior parte dei mercati elettrici europei. Fanno eccezione il mercato italiano e il mercato britannico N2EX , le cui medie sono state rispettivamente di 88,95 €/MWh e 93,48 €/MWh. D’altro canto, i mercati portoghese e spagnolo hanno registrato le medie settimanali più basse, rispettivamente di 36,20 €/MWh e 37,63 €/MWh. Nel resto dei mercati analizzati, i prezzi variavano da 53,24 €/MWh nel mercato nordico a 82,61 €/MWh nel mercato tedesco.

Per quanto riguarda i prezzi giornalieri, domenica 27 aprile erano inferiori a 35 €/MWh nella maggior parte dei principali mercati elettrici europei. Quel giorno, il mercato italiano ha raggiunto la media più alta di 62,58 €/MWh. Nonostante sia il prezzo più alto rispetto al resto dei principali mercati europei, questo prezzo giornaliero è stato il più basso sul mercato italiano dall’8 aprile 2024.

Per quanto riguarda i prezzi orari, la maggior parte dei mercati ha registrato prezzi orari negativi nella quarta settimana di aprile. Domenica 27 aprile, i mercati portoghese e spagnolo hanno raggiunto i prezzi orari più bassi di sempre. Il prezzo del mercato portoghese è stato di -5,00 €/MWh dalle 11:00 alle 15:00, mentre il prezzo del mercato spagnolo è stato di -6,01 €/MWh dalle 15:00 alle 16:00. Lo stesso giorno, dalle 13:00 alle 14:00, il mercato belga ha raggiunto il prezzo orario più basso della settimana, con -266,00 €/MWh. Si tratta del prezzo più basso sul mercato belga dal 9 giugno 2019. Sempre in quel giorno e in quella fascia oraria, i mercati tedesco e olandese hanno raggiunto i prezzi più bassi dal 13 maggio 2024, rispettivamente a -129,81 €/MWh e -189,90 €/MWh.

Nella settimana del 21 aprile, il calo della produzione di energia eolica ha portato a un aumento dei prezzi settimanali nella maggior parte dei mercati elettrici europei. Inoltre, nei mercati del Regno Unito e della Spagna, il fabbisogno di elettricità è aumentata. D’altro canto, l’aumento della produzione di energia solare e il calo del fabbisogno hanno contribuito alla diminuzione dei prezzi nel mercato italiano.

Le previsioni di prezzo di AleaSoft Energy Forecasting indicano che, nella prima settimana di maggio, i prezzi scenderanno nella maggior parte dei mercati elettrici europei, influenzati dal calo del fabbisogno di elettricità e dall’aumento della produzione di energia eolica. Nel mercato tedesco, anche la produzione di energia solare aumenterà notevolmente.

Fonte: Elaborazione di AleaSoft Energy Forecasting con dati OMIE, , Nord Pool e GME.

Fonte: Elaborazione di AleaSoft Energy Forecasting con dati OMIE, , Nord Pool e GME.Brent, carburanti e CO2

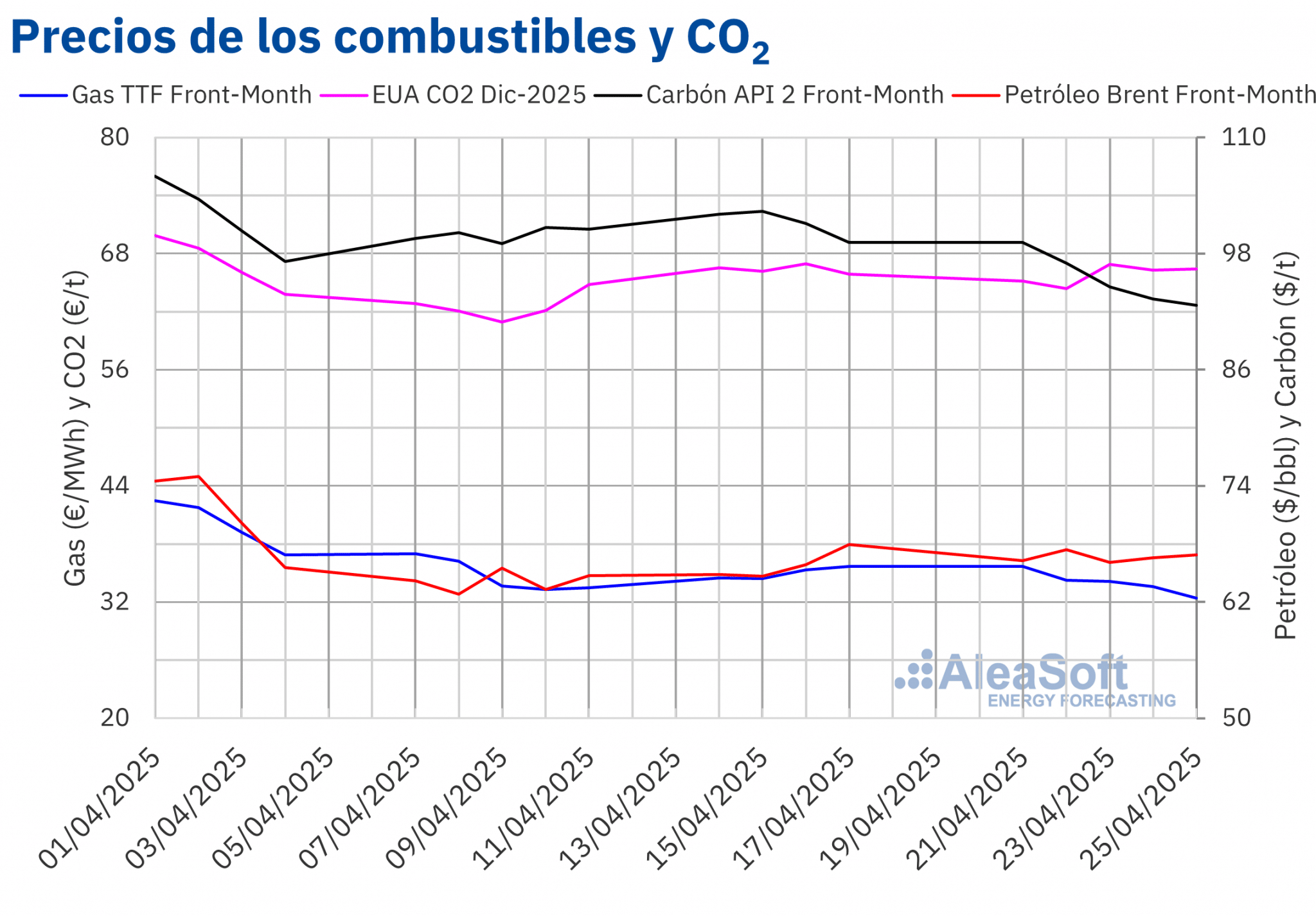

I futures del greggio Brent per il Front-Month sul mercato ICE hanno raggiunto il massimo settimanale di 67,44 $/bbl martedì 22 aprile. D’altra parte, dopo un calo del 2,0% il 23 aprile, hanno registrato il minimo settimanale di 66,12 $/bbl. Nelle ultime due sessioni della settimana, i prezzi sono leggermente aumentati. Di conseguenza, venerdì 25 aprile, questi futures hanno raggiunto un prezzo di chiusura di 66,87 $/bbl. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo era inferiore dell’1,6% rispetto all’ultima sessione della settimana precedente. Tuttavia, la media settimanale dei prezzi di chiusura è stata superiore dell’1,2% rispetto alla settimana precedente.

L’incertezza sull’evoluzione del fabbisogno globale di petrolio a causa delle tensioni commerciali ha continuato a influenzare i prezzi dei futures sul petrolio Brent nella quarta settimana di aprile. La possibilità di un ulteriore aumento della produzione OPEC+ a giugno ha contribuito a far sì che i prezzi di chiusura rimanessero al di sotto dei 67 $/bbl nella maggior parte delle sessioni della quarta settimana di aprile. Anche il rafforzamento del dollaro ha esercitato un’influenza al ribasso sui prezzi.

Per quanto riguarda i futures sul gas TTF sul mercato ICE per il Front-Month, lunedì 21 aprile questi futures hanno raggiunto il prezzo di chiusura settimanale di 35,66 €/MWh. Tuttavia, durante la quarta settimana di aprile, i prezzi hanno registrato una tendenza al ribasso. Di conseguenza, venerdì 25 aprile, questi futures hanno registrato il prezzo di chiusura settimanale più basso, pari a 32,43 €/MWh. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo è stato il più basso dal 26 luglio 2024.

La riduzione del fabbisogno dovuta alle temperature più calde ha sostenuto la diminuzione dei prezzi dei futures TTF nella quarta settimana di aprile. Inoltre, la stabilità dell’offerta ha permesso alle scorte europee di continuare ad aumentare.

Per quanto riguarda i prezzi di chiusura dei futures sulle quote di emissione di CO2 sul mercato EEX per il contratto di riferimento del dicembre 2025, martedì 22 aprile questi futures hanno raggiunto il minimo settimanale di 64,39 €/t. Dopo un aumento del 3,9% rispetto al giorno precedente, il 23 aprile questi futures hanno raggiunto il prezzo di chiusura settimanale di 66,90 €/t, il massimo settimanale. Nelle ultime due sessioni della settimana, i prezzi di chiusura sono stati leggermente più bassi, ma sono rimasti al di sopra dei 66 €/t. Venerdì 25 aprile, il prezzo di chiusura è stato di 66,43 €/t. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo era superiore dello 0,8% rispetto all’ultima sessione della settimana precedente. Tuttavia, la media settimanale dei prezzi di chiusura della quarta settimana di aprile è stata dello 0,6% inferiore a quella della settimana precedente.

Fonte: Elaborazione di AleaSoft Energy Forecasting con dati ICE ed EEX.

Fonte: Elaborazione di AleaSoft Energy Forecasting con dati ICE ed EEX.Analisi AleaSoft Energy Forecasting sulle prospettive dei mercati energetici europei e delle batterie

Giovedì 22 maggio, AleaSoft Energy Forecasting terrà il 55° webinar della sua serie mensile, incentrato sulle batterie. L’evento vedrà la partecipazione di Javier Adiego Orera, CEO e co-fondatore di 7C Energy. Il webinar analizzerà l’evoluzione e le prospettive dei mercati energetici europei, l’importanza delle previsioni del fabbisogno e della banda secondaria, i vantaggi in base al grado di utilizzo delle batterie e la loro ottimizzazione finanziaria, nonché le questioni normative dello stoccaggio di energia, compresi i sussidi e i pagamenti per la capacità. Successivamente, la tavola rotonda tratterà l’ibridazione con l’eolico e i servizi ausiliari, nonché le reti di trasmissione e distribuzione. Alla tavola rotonda parteciperanno anche Kiko Maza, amministratore delegato di WeMake Consultores, e Luis Atienza Serna, ex ministro del governo spagnolo ed ex presidente di Red Eléctrica.

Fonte: AleaSoft Energy Forecasting.