AleaSoft Energy Forecasting, 29. April 2025. In der Woche bis zum 21. April stiegen die Preise auf den meisten großen europäischen Strommärkten im Vergleich zur Vorwoche, insbesondere in den ersten Tagen der Woche. Grund für den Anstieg war die rückläufige Windstromproduktion. Am Ende der Woche fielen die Preise. Am Sonntag, den 27. April, erreichte Italien den niedrigsten Preis des letzten Jahres und mehrere Märkte verzeichneten negative Stundenpreise, die auf dem iberischen Markt die niedrigsten in der Geschichte waren. In Spanien, Portugal und Deutschland wurde die höchste PV-Produktion für einen Apriltag erreicht und in Italien die zweithöchste in der Geschichte. Die TTF-Gasfutures erreichten den niedrigsten Schlusskurs seit Juli 2024.

PV-Solarstromproduktion und Windstromproduktion

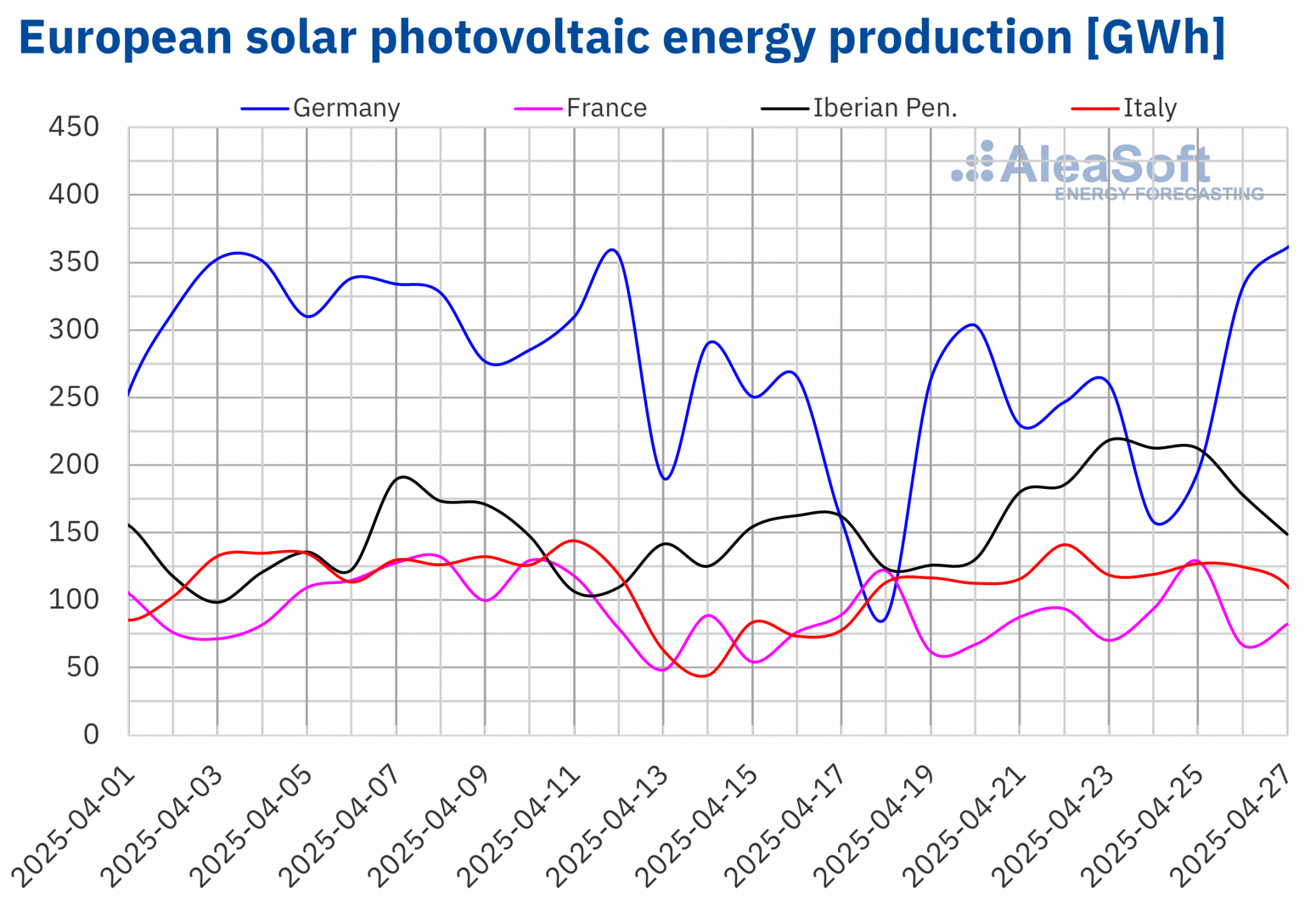

In der Woche vom 21. April stieg die PV-Solarstromproduktion in allen großen europäischen Strommärkten an, was eine Umkehrung der Rückgänge der Vorwoche bedeutet. Der portugiesische Markt führte das prozentuale Wachstum mit 62% an, gefolgt vom italienischen und spanischen Markt mit einem Anstieg von 38% bzw. 33%. Der deutsche Markt verzeichnete mit 10 % das geringste Wachstum, während der französische Markt einen Anstieg von 11 % verzeichnete.

In der vierten Aprilwoche setzten mehrere europäische Märkte neue Meilensteine in der PV-Solarproduktion. Der italienische Markt erreichte am 22. April mit 141 GWh die zweithöchste Erzeugung aller Zeiten und folgte damit dem Rekord vom 11. April. Am selben Tag erreichte der portugiesische Markt mit 22 GWh die höchste Produktion für einen April. Einen Tag später, am 23. April, übertraf der spanische Markt mit 197 GWh seinen Rekord bei der PV-Erzeugung für einen April. Am Montag, den 28. April schließlich verzeichnete der deutsche Markt mit 397 GWh seine höchste Solarstromproduktion für den Monat April.

In der Woche vom 28. April wird nach den Solarproduktionsprognosen von AleaSoft Energy Forecasting die PV-Produktion in Deutschland steigen und in Spanien und Italien im Vergleich zur Vorwoche sinken.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA. Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.In der vierten Aprilwoche ging die Windenergieerzeugung auf den wichtigsten europäischen Märkten im Vergleich zur Vorwoche zurück. Portugal verzeichnete mit 58 % den größten prozentualen Rückgang, gefolgt von Italien und Spanien mit einem Minus von 53 % bzw. 45 %. Diese Märkte kehrten den in der Vorwoche beobachteten Wachstumstrend um. In Frankreich war der Rückgang mit 19 % am geringsten, während Deutschland seine Produktion um 39 % reduzierte. Beide Märkte setzten den Trend des Rückgangs in der dritten aufeinanderfolgenden Woche fort.

Nach den Prognosen für die Windenergieproduktion von AleaSoft Energy Forecasting wird die Windenergieproduktion auf der Iberischen Halbinsel und in Deutschland zunehmen, während sie in Frankreich und Italien zurückgehen wird.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, REE and TERNA.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, REE and TERNA.Elektrizitätsnachfrage

In der vierten Aprilwoche ging die Stromnachfrage in den meisten europäischen Hauptmärkten zurück. Italien führte die Rückgänge mit einem Minus von 14% an, gefolgt von Portugal und Frankreich, die Rückgänge von 6,0% bzw. 3,4% verzeichneten. Belgien und Deutschland verzeichneten die geringsten Rückgänge von jeweils 0,6% und 0,5%. Deutschland setzte seinen Abwärtstrend in der sechsten Woche in Folge fort, während Italien und Belgien dieses Verhalten in der dritten bzw. zweiten Woche wiederholten. Im Gegensatz dazu stieg die Nachfrage in Spanien und Großbritannien. Nach den Rückgängen der letzten fünf Wochen war Spanien mit einem Anstieg um 2,3 % führend, während Großbritannien einen Anstieg um 0,9 % verzeichnete.

In dieser Woche lagen die Durchschnittstemperaturen in den meisten europäischen Märkten über denen der Vorwoche. Portugal, Spanien und Großbritannien verzeichneten mit 2,4°C, 2,1°C bzw. 1,2°C die größten Anstiege. Frankreich und Italien verzeichneten beide einen Anstieg von 0,5°C, während Belgien einen Anstieg von 0,1°C gegenüber der Vorwoche verzeichnete. In Deutschland hingegen sanken die Durchschnittstemperaturen um 1,0°C.

Der Rückgang der Stromnachfrage auf den meisten Märkten war auf die geringere Arbeitstätigkeit am Ostermontag zurückzuführen, einem Feiertag in Deutschland, Frankreich, Italien, Großbritannien und Belgien. In Italien und Portugal spielten auch die Feiertage am Freitag, dem 25. April, dem Tag der Freiheit in Portugal und dem Tag der Befreiung in Italien, eine Rolle. In Spanien wurde die Nachfrage durch die Erholung der Arbeitstätigkeit nach den Feiertagen der Vorwoche angekurbelt, obwohl der Ostermontag in einigen autonomen Gemeinschaften ein Feiertag war.

In der Woche vom 28. April wird die Nachfrage laut den Nachfrageprognosen von AleaSoft Energy Forecasting in den meisten Märkten zurückgehen, was zum Teil auf den 1. Mai, den internationalen Feiertag der Arbeiter, zurückzuführen ist. Im Gegensatz dazu wird in Italien eine Erholung der Nachfrage erwartet.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE, TERNA, National Grid und ELIA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE, TERNA, National Grid und ELIA.Europäische Strommärkte

In der vierten Aprilwoche sind die Durchschnittspreise auf den meisten europäischen Strommärkten im Vergleich zur Vorwoche gestiegen. Die Anstiege erfolgten hauptsächlich in den ersten Tagen der Woche, während die Preise am Wochenende fielen. Infolgedessen blieb der Wochendurchschnitt des deutschen -Marktes gegenüber der Vorwoche fast unverändert und sank nur um 0,01 %. Der nordische Markt Nord Pool und der MIBEL-Markt in Spanien und Portugal verzeichneten die größten prozentualen Preissteigerungen von 139%, 177% bzw. 181%. Auf den anderen in AleaSoft Energy Forecasting analysierten Märkten stiegen die Preise zwischen 1,3 % auf dem belgischen -Markt und 59 % auf dem französischen -Markt. Im Gegensatz dazu verzeichnete der italienische IPEX-Markt einen Rückgang der Wochenpreise um 13 %.

In der Woche vom 21. April blieben die Wochenmittelwerte trotz der Preiserhöhungen auf den meisten europäischen Strommärkten unter 85 €/MWh. Ausnahmen bildeten der italienische Markt und der britische N2EX-Markt , deren Durchschnittswerte bei 88,95 €/MWh bzw. 93,48 €/MWh lagen. Der portugiesische und der spanische Markt wiesen dagegen mit 36,20 €/MWh bzw. 37,63 €/MWh die niedrigsten Wochendurchschnitte auf. Auf den übrigen untersuchten Märkten reichten die Preise von 53,24 €/MWh auf dem nordischen Markt bis 82,61 €/MWh auf dem deutschen Markt.

Die Tagespreise lagen am Sonntag, dem 27. April, auf den meisten europäischen Strommärkten unter 35 €/MWh. An diesem Tag erreichte der italienische Markt den höchsten Durchschnittspreis von 62,58 €/MWh. Obwohl dies der höchste Preis im Vergleich zu den übrigen europäischen Hauptmärkten war, war dieser Tagespreis der niedrigste auf dem italienischen Markt seit dem 8. April 2024.

Was die Stundenpreise betrifft, so verzeichneten die meisten Märkte in der vierten Aprilwoche negative Stundenpreise. Am Sonntag, dem 27. April, erreichten der portugiesische und der spanische Markt ihre bisher niedrigsten Stundenpreise. Der portugiesische Marktpreis lag zwischen 11:00 und 15:00 Uhr bei -5,00 €/MWh, während der spanische Marktpreis zwischen 15:00 und 16:00 Uhr bei -6,01 €/MWh lag. Am selben Tag, von 13:00 bis 14:00 Uhr, erreichte der belgische Markt mit -266,00 €/MWh den niedrigsten Stundenpreis der Woche. Dies war der niedrigste Preis auf dem belgischen Markt seit dem 9. Juni 2019. Ebenfalls an diesem Tag und in diesem Zeitfenster erreichten der deutsche und der niederländische Markt mit -129,81 €/MWh bzw. -189,90 €/MWh ihre niedrigsten Preise seit dem 13. Mai 2024.

In der Woche vom 21. April führte der Rückgang der Windenergieproduktion zu höheren Wochenpreisen auf den meisten europäischen Strommärkten. Darüber hinaus stieg im Vereinigten Königreich und in Spanien die Stromnachfrage. Auf der anderen Seite trugen der Anstieg der Solarproduktion und der Rückgang der Nachfrage zum Preisrückgang auf dem italienischen Markt bei.

Die Preisprognosen von AleaSoft Energy Forecasting deuten darauf hin, dass die Preise in der ersten Maiwoche auf den meisten europäischen Strommärkten sinken werden, was auf die sinkende Stromnachfrage und die steigende Windstromproduktion zurückzuführen ist. Auf dem deutschen Markt wird auch die Solarstromproduktion deutlich zunehmen.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von OMIE, , Nord Pool und GME.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von OMIE, , Nord Pool und GME.Brent, Kraftstoffe und CO2

Die Brent-Rohöl-Futures für den Frontmonat an der ICE-Börse erreichten am Dienstag, den 22. April, ihr Wochenschlusshoch von 67,44 $/bbl. Dagegen verzeichneten sie nach einem Rückgang um 2,0 % am 23. April ihr wöchentliches Schlusstief von 66,12 $/bbl. In den letzten beiden Sitzungen der Woche zogen die Preise leicht an. So erreichten diese Futures am Freitag, dem 25. April, einen Schlusskurs von 66,87 $/bbl. Nach den in AleaSoft Energy Forecasting analysierten Daten lag dieser Preis um 1,6 % niedriger als in der letzten Sitzung der Vorwoche. Der Wochendurchschnitt der Schlusskurse lag jedoch um 1,2 % höher als in der Vorwoche.

Die Unsicherheit über die Entwicklung der weltweiten Ölnachfrage aufgrund der Handelsspannungen beeinflusste die Preise für Brent-Öl-Futures auch in der vierten Aprilwoche. Die Möglichkeit weiterer Produktionssteigerungen der OPEC+ im Juni trug dazu bei, dass die Schlusskurse in der vierten Aprilwoche in den meisten Sitzungen unter 67 $/bbl blieben. Auch der stärkere Dollar wirkte sich preismindernd aus.

Die TTF-Gasfutures am ICE-Markt für den Frontmonat erreichten am Montag, dem 21. April, ihren Wochenschlusskurs von 35,66 €/MWh. In der vierten Aprilwoche verzeichneten die Preise jedoch einen Abwärtstrend. Infolgedessen verzeichneten diese Futures am Freitag, den 25. April, ihren niedrigsten Wochenschlusskurs von 32,43 €/MWh. Nach den in AleaSoft Energy Forecasting analysierten Daten war dies der niedrigste Preis seit dem 26. Juli 2024.

Die geringere Nachfrage aufgrund der wärmeren Temperaturen unterstützte die niedrigeren Preise für TTF-Futures in der vierten Aprilwoche. Darüber hinaus ließ das stabile Angebot die europäischen Bestände weiter ansteigen.

Die Schlusskurse der CO2-Emissionsberechtigungs-Futures am EEX-Markt für den Referenzkontrakt Dezember 2025 erreichten am Dienstag, den 22. April, mit 64,39 €/t ihren niedrigsten Schlusskurs der Woche. Nach einem Anstieg von 3,9 % gegenüber dem Vortag erreichten die Futures am 23. April mit 66,90 €/t ihren Wochenschlusskurs und damit das Wochenhoch. In den letzten beiden Sitzungen der Woche waren die Schlusskurse etwas niedriger, blieben aber über 66 €/t. Am Freitag, dem 25. April, lag der Schlusskurs bei 66,43 €/t. Nach den in AleaSoft Energy Forecasting analysierten Daten lag dieser Preis um 0,8 % höher als in der letzten Sitzung der Vorwoche. Der Wochendurchschnitt der Schlusskurse in der vierten Aprilwoche lag jedoch um 0,6 % niedriger als in der Vorwoche.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ICE und EEX.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ICE und EEX.AleaSoft Energy Forecasting-Analyse über die Aussichten für die europäischen Energiemärkte und Batterien

Am Donnerstag, den 22. Mai, veranstaltet AleaSoft Energy Forecasting das 55. Webinar seiner monatlichen Webinarreihe, das sich mit dem Thema Batterien befasst. An dieser Veranstaltung wird Javier Adiego Orera, CEO und Mitbegründer von 7C Energy, teilnehmen. In dem Webinar werden die Entwicklung und die Perspektiven der europäischen Energiemärkte, die Bedeutung von Nachfrageprognosen und Sekundärbanden, die Vorteile je nach Nutzungsgrad von Batterien und deren finanzielle Optimierung sowie regulatorische Fragen der Energiespeicherung, einschließlich Subventionen und Zahlungen für Kapazitäten, analysiert. Anschließend wird sich der Runde Tisch mit der Hybridisierung mit Wind und Hilfsdiensten sowie mit Übertragungs- und Verteilungsnetzen befassen. Kiko Maza, Geschäftsführer von WeMake Consultores, und Luis Atienza Serna, ehemaliger spanischer Regierungsminister und ehemaliger Präsident von Red Eléctrica, werden ebenfalls an diesem runden Tisch teilnehmen.

Quelle: AleaSoft Energy Forecasting.